Plan de aprobación: cómo navegar por la aprobación previa de préstamos para construcción

Summary

Obtenga la aprobación previa de un préstamo de construcción con confianza. Conozca pasos, requisitos, tipos de préstamos, errores a evitar y fortalezca su solicitud.

Construya su base financiera primero

Preaprobación de préstamo de construcción es un compromiso condicional de un prestamista que indica cuánto puede pedir prestado para construir su nueva casa o propiedad de inversión. Este primer paso crucial le ayuda a comprender su presupuesto antes de finalizar los planos arquitectónicos.

Guía rápida para la aprobación previa de préstamos para construcción:

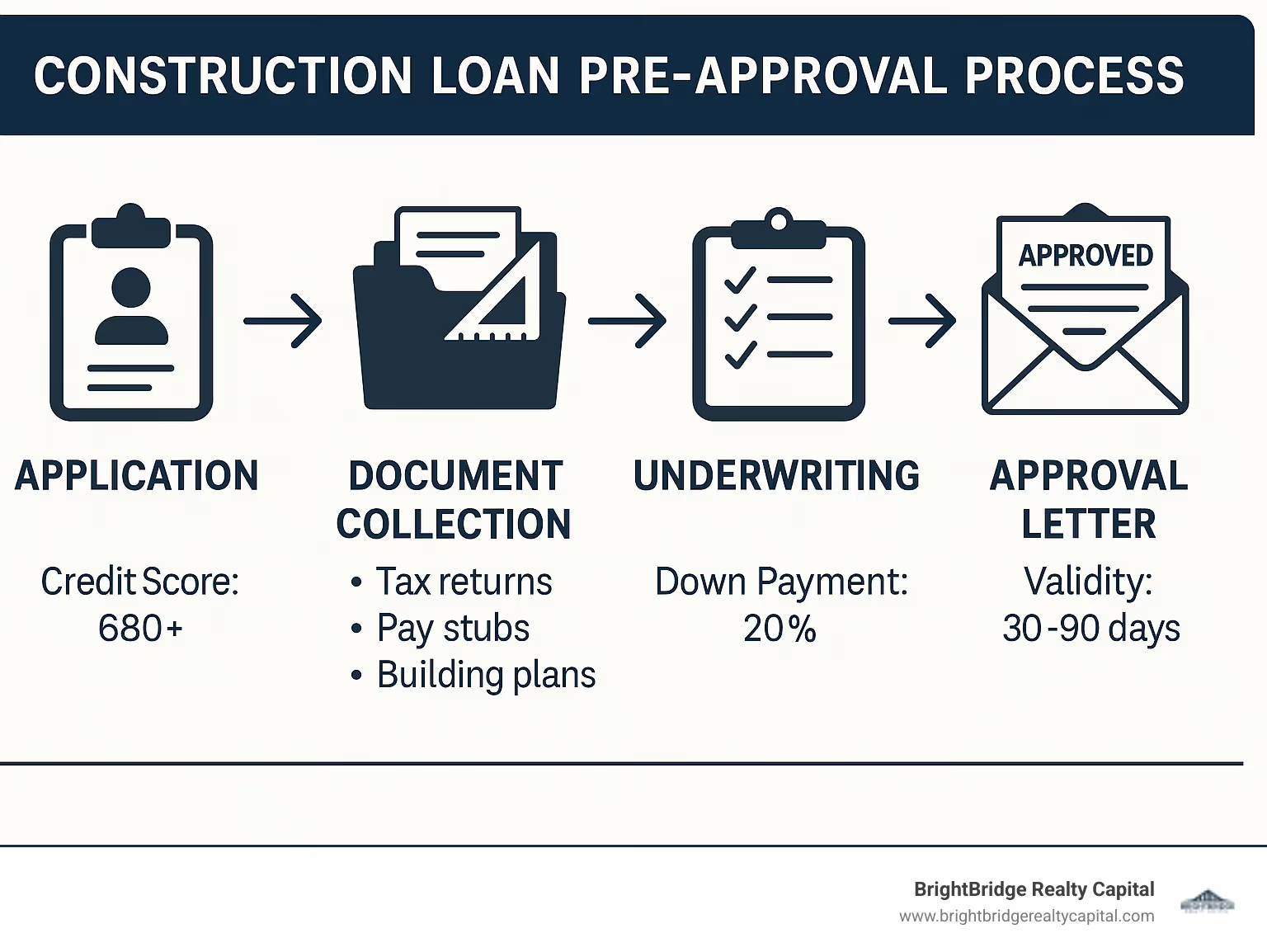

Elemento de aprobación previaRequisitos típicosPuntaje de crédito necesario680+ (tradicional), 620+ (FHA)Pago inicial20-25% (tradicional), 10% (dinero fuerte)Período de validez30-90 días dependiendo del prestamistaDocumentación3 años de declaraciones de impuestos, recibos de sueldo, extractos bancarios, planos de construcciónRequisitos del constructorLicenciado, asegurado y con trayectoria comprobada

La aprobación previa de un préstamo para construcción difiere de la aprobación previa de una hipoteca normal porque lo evalúa tanto a usted como a su proyecto de construcción. Los prestamistas deben comprender no sólo sus finanzas, sino también la viabilidad de sus planes de construcción.

El proceso de aprobación previa suele tardar entre 1 y 2 semanas y requiere más documentación que una hipoteca tradicional. Deberá proporcionar:

- Planos de construcción detallados (el "libro azul")

- Presupuesto de construcción por partidas individuales

- Credenciales y contrato del constructor

- Información sobre el terreno (si ya se compró)

- Sus documentos financieros personales

Obtener una aprobación previa antes de finalizar los planos arquitectónicos puede ahorrarle miles de dólares en costos de rediseño. Muchos prestatarios pierden tiempo y dinero diseñando casas de sus sueños que no pueden permitirse construir.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital que se especializa en guiar a los inversionistas a través del Preaprobación de préstamo de construcción proceso, ayudándoles a asegurar financiación tanto para la construcción desde cero como para grandes proyectos de renovación con claridad y confianza.

Preaprobación de préstamo de construcción conceptos básicos:- préstamo puente para la construcción de una casa- financiación puente a corto plazo- prestamistas de puentes de construcción

Preaprobación de préstamos para construcción 101

Comprensión Preaprobación de préstamo de construcción Es como aprender los principios básicos antes de construir una casa: es esencial para el éxito. A diferencia de una simple precalificación (que es solo una estimación rápida basada en la información que usted proporciona), la aprobación previa implica un examen exhaustivo de su situación financiera y los planes preliminares del proyecto.

Cuando un prestamista te concede Preaprobación de préstamo de construcción, han verificado cuidadosamente sus ingresos, activos, historial crediticio y relación deuda-ingresos. También se han tomado el tiempo para revisar sus planes de construcción para garantizar que su proyecto tenga sentido financiero para ambos.

Naturalmente, la financiación de la construcción conlleva más riesgos para los prestamistas que las hipotecas tradicionales; después de todo, ¡están invirtiendo en algo que aún no existe! Este riesgo elevado se manifiesta de varias maneras importantes:

"Los préstamos para construcción están estructurados de manera diferente a las hipotecas tradicionales porque están diseñados para gestionar los riesgos únicos de los proyectos de construcción", explica nuestro oficial senior de préstamos en BrightBridge Realty Capital. "El proceso de aprobación previa ayuda tanto al prestatario como al prestamista a establecer expectativas claras antes de comenzar".

Notará que estos factores de riesgo se reflejan en los términos: tasas de interés que generalmente son entre un 0,5% y un 1% más altas que las de las hipotecas tradicionales, pagos iniciales más grandes (generalmente entre un 20% y un 25% frente a solo un 3% y un 5% para los préstamos convencionales) y pagos de intereses únicamente durante la fase de construcción. Además, su carta de aprobación previa generalmente sigue siendo válida por solo 30 a 90 días, lo que refleja la naturaleza dinámica de la planificación de la construcción.

Por qué es importante la aprobación previa de préstamos para construcción

Obteniendo Preaprobación de préstamo de construcción antes de finalizar sus planos de construcción no es sólo una formalidad: ofrece ventajas reales que pueden ahorrarle tiempo, dinero y dolores de cabeza.

Claridad presupuestaria podría ser el beneficio más valioso. Saber exactamente lo que puede pedir prestado le permite diseñar dentro de parámetros realistas. Sin este conocimiento, podría gastar miles de dólares en planos arquitectónicos para la casa de sus sueños que superen su realidad financiera.

"He visto clientes desperdiciar 15.000 dólares en planos arquitectónicos detallados para proyectos que excedían su capacidad de endeudamiento en un 30%", señala nuestro especialista en financiación de la construcción. "La aprobación previa ayuda a alinear su visión con la realidad financiera".

Si aún no ha comprado un terreno, una carta de aprobación previa le brinda ofertas de terrenos más fuertes. Naturalmente, los vendedores prefieren compradores que puedan demostrar que ya han asegurado compromisos financieros; esto indica que usted es serio y capaz.

El proceso de aprobación previa también permite cierre más rápido cuando esté listo para seguir adelante, ya que ya ha completado gran parte de la recopilación y verificación de la documentación por adelantado. Esta ventaja puede ser crucial cuando los plazos de construcción son ajustados.

Quizás lo más importante es que comprender sus limitaciones presupuestarias con antelación permite alineación del diseño – hacer concesiones informadas en sus planes de construcción. Tal vez opte por techos de 9 pies en lugar de 10 pies para permitirse ventanas de mayor calidad, o planifique un sótano sin terminar que pueda completarse más adelante, cuando haya fondos adicionales disponibles.

Tipos comunes de préstamos para construcción

Diferentes escenarios de construcción requieren diferentes estructuras de préstamo. Aquí tienes una guía sencilla de los tipos más comunes:

Préstamos de construcción a permanentes (Cierre único) son perfectos para quienes construyen por primera vez y buscan simplicidad. Estos préstamos combinan financiamiento de construcción e hipoteca permanente en un paquete ordenado con un cierre único (ahorro en tarifas y trámites). Realizará pagos únicamente de intereses durante la construcción y luego el préstamo se convierte automáticamente en una hipoteca una vez finalizada. Por lo general, requieren un pago inicial del 20%.

Préstamos únicamente para construcción Financia solo la fase de construcción (generalmente de 12 a 18 meses) y requiere financiamiento permanente por separado cuando se complete el proyecto. Si bien esto significa dos cierres y el doble de tarifas, podría ofrecer más flexibilidad para los constructores experimentados. ¿La compensación? Tasas de interés más altas (debido al mayor riesgo del prestamista) y, a menudo, un pago inicial mayor del 20-25%.

Préstamos de renovación están diseñados para renovaciones importantes o ampliaciones de viviendas existentes. Las opciones incluyen los programas FHA 203(k), Fannie Mae HomeStyle y Freddie Mac CHOICE. Estos préstamos basan el monto en el valor posterior a la renovación y pueden estructurarse como refinanciamiento o compra. Los pagos iniciales varían según el programa, comenzando desde 3.5% para las opciones de la FHA.

Préstamos propietario-constructor servir a prestatarios lo suficientemente valientes como para actuar como su propio contratista general. Estos son más difíciles de obtener debido al mayor riesgo y, por lo general, requieren prueba de experiencia o educación en construcción. Espere pagos iniciales (más del 25%) y tasas de interés más altas, con disponibilidad limitada de prestamistas especializados.

Préstamos de construcción de dinero fuerte centrarse más en el valor de la propiedad que en las calificaciones del prestatario. Estos préstamos basados en activos ofrecen aprobación y financiación más rápidas (a menudo en cuestión de días), con requisitos de pago inicial más bajos (a menudo sólo el 10%). La contrapartida son tasas de interés y comisiones más altas (8-15%), además de plazos más cortos (6-24 meses) con un pago global al final.

Tipo de préstamoPago inicialTérmino típicoPrima de tasa de interésMejor paraDe construcción a permanente20%30 años+0,5%Constructores primerizosSólo construcción20-25%12-18 meses+0,75-1%Constructores experimentadosRenovación3,5-20%15-30 años+0,5%Mejoras en viviendas existentesPropietario-Constructor25-30%12-18 meses+1-2%Bricolaje experimentadoDinero duro10-15%6-24 meses+3-10%Necesidades de financiación rápida

Comprender estas opciones le ayudará a elegir el camino de financiación adecuado para su proceso de construcción específico. En BrightBridge Realty Capital, lo ayudaremos a tomar estas decisiones con claridad y confianza.

Proceso paso a paso, requisitos y corrección de errores

El Preaprobación de préstamo de construcción El proceso es un poco como prepararse para un viaje: necesita los mapas, los suministros y un destino claro en mente. Repasemos lo que puede esperar al buscar una aprobación previa para su proyecto de construcción:

Aprobación previa de préstamos para construcción: lista de verificación paso a paso

El camino hacia la aprobación previa sigue una secuencia lógica que normalmente demora entre 1 y 2 semanas, aunque los proyectos complejos pueden necesitar un poco más de tiempo. En BrightBridge Realty Capital, hemos simplificado este proceso para brindar comentarios preliminares a menudo en cuestión de días.

Su viaje comienza con una conversación amistosa de precalificación donde discutiremos su puntaje crediticio, sus ingresos y sus sueños de construir. Esto ayuda a determinar si un préstamo para construcción tiene sentido para su situación.

A continuación, reunirá sus documentos (cubriremos exactamente lo que necesita en la siguiente sección) y autorizará una verificación de crédito. Sí, esto resulta en una investigación difícil, pero es un paso necesario hacia sus objetivos de construcción.

Después de enviar su solicitud completa con todos los materiales de respaldo, nuestro equipo lleva a cabo una revisión condicional basada en sus calificaciones financieras. También evaluaremos su presupuesto preliminar y sus planes de construcción para asegurarnos de que cumplan con las pautas de préstamo.

Luego, el equipo de suscripción verifica toda su información, cruzando las íes y los puntos sobre las íes. Si todo sale bien, recibirá ese billete dorado: su carta de aprobación previa que indica cuánto puede pedir prestado y bajo qué condiciones.

Paquete de documentación imprescindible

Preparándose para Preaprobación de préstamo de construcción requiere reunir dos conjuntos de documentos: los relacionados con usted y los relacionados con su proyecto. Piense en ello como si se presentara a usted mismo y a su sueño al prestamista.

Para su perfil financiero personal, necesitaremos ver sus declaraciones de impuestos de los últimos 2 o 3 años, recibos de pago recientes que cubren el último mes y extractos bancarios de los últimos 2 o 3 meses. Agregue sus estados de cuenta de inversión, obligaciones de deuda actuales, verificación de empleo y una identificación con fotografía, y tendremos una buena imagen de su salud financiera.

La documentación de su proyecto es igualmente importante. Si ya es propietario de su terreno, necesitaremos la escritura; Si aún está comprando, proporcione el acuerdo de compra. Sus planos arquitectónicos (el "libro azul"), presupuesto de construcción detallado, cronograma y cronograma de dibujo nos ayudan a comprender lo que está construyendo. También necesitaremos las credenciales de su constructor, incluido su currículum, licencia y certificados de seguro, además de un contrato de construcción firmado con un precio fijo y una fecha de finalización. La información sobre permisos o solicitudes de permisos completa el paquete.

"Siempre les digo a los clientes que creen una carpeta digital con todo claramente etiquetado", comparte nuestro especialista en préstamos para construcción en BrightBridge. "Es como prepararse para un viaje por carretera exitoso: cuanto mejor organizados estén el mapa y los suministros, más sencillo será el viaje".

Errores que se deben evitar durante la aprobación previa de préstamos para construcción

Incluso los prestatarios más calificados pueden accidentalmente arruinar su Preaprobación de préstamo de construcción proceso. A continuación le indicamos cómo mantener su solicitud encaminada:

Movimientos de crédito puede descarrilar su solicitud más rápido de lo que piensa. Abrir nuevas tarjetas de crédito, cerrar cuentas antiguas o realizar compras grandes durante el proceso de aprobación previa puede reducir su puntaje o cambiar su relación deuda-ingresos. Del mismo modo, grandes depósitos o retiros inexplicables en sus cuentas generan señales de alerta para los aseguradores, así que esté preparado para documentar cualquier transacción inusual.

Desplazamiento del alcance es el asesino silencioso del presupuesto. Esa cocina mejorada o un piso premium pueden parecer un pequeño cambio, pero estos ajustes se acumulan rápidamente y pueden afectar el monto de su préstamo. Asegúrate de que tu contrato de construcción incluye un precio fijo, especificaciones detalladas y un cronograma claro: los acuerdos vagos ponen nerviosos a los prestamistas.

Incluya siempre un 10-15% contingencia en su presupuesto de construcción. Subestimar los costos es en realidad la razón más común de incumplimiento de los préstamos para la construcción. Y hablando de construcción, tu credenciales del constructor son de gran importancia para los prestamistas. Elija a alguien con un historial comprobado, la licencia adecuada y un seguro adecuado.

No te olvides de requisitos de permiso - investigue los códigos de construcción locales antes de presentar la solicitud, ya que los retrasos en los permisos pueden invalidar su aprobación previa incluso antes de comenzar la construcción.

"Un error que vemos con demasiada frecuencia", señala nuestro oficial de préstamos con sede en Nueva York, "es que los prestatarios se enamoran del terreno o de los planos arquitectónicos antes de obtener una aprobación previa. Es como elegir muebles para una casa que aún no has comprado: puedes terminar decepcionado cuando los números no se alinean con tus sueños".

Si evita estos errores comunes y sigue nuestro proceso paso a paso, estará bien encaminado hacia una exitosa. Preaprobación de préstamo de construcción que convierte sus planes de construcción en realidad.

Tasaciones, función del constructor, cronogramas de retiros e impacto crediticio

Obteniendo Preaprobación de préstamo de construcción Implica varios elementos únicos que lo diferencian de los préstamos hipotecarios habituales. He ayudado a muchos clientes a gestionar estos aspectos especiales y comprenderlos hará que su viaje sea mucho más sencillo.

Tasaciones de valor futuro

Cuando estás construyendo una casa, ¡todavía no hay nada que un tasador pueda revisar! En cambio, los préstamos para construcción utilizan lo que llamamos una tasación de "valor futuro" basada en sus planes. El tasador revisará sus planos de construcción detallados (el "libro azul"), sus especificaciones de construcción, propiedades cercanas comparables y el valor de su terreno.

Esta tasación determina el valor de su propiedad cuando esté terminada, que es la base del monto de su préstamo. La mayoría de los prestamistas prestarán hasta el 80% de este valor futuro, o el 75% para proyectos más complejos.

"Las tasaciones de valor futuro implican más especulación que las tasaciones tradicionales", recuerda a menudo a sus clientes nuestro asesor tasador senior. "Es por eso que contar con planos y especificaciones detallados y profesionales es fundamental para garantizar una valoración precisa".

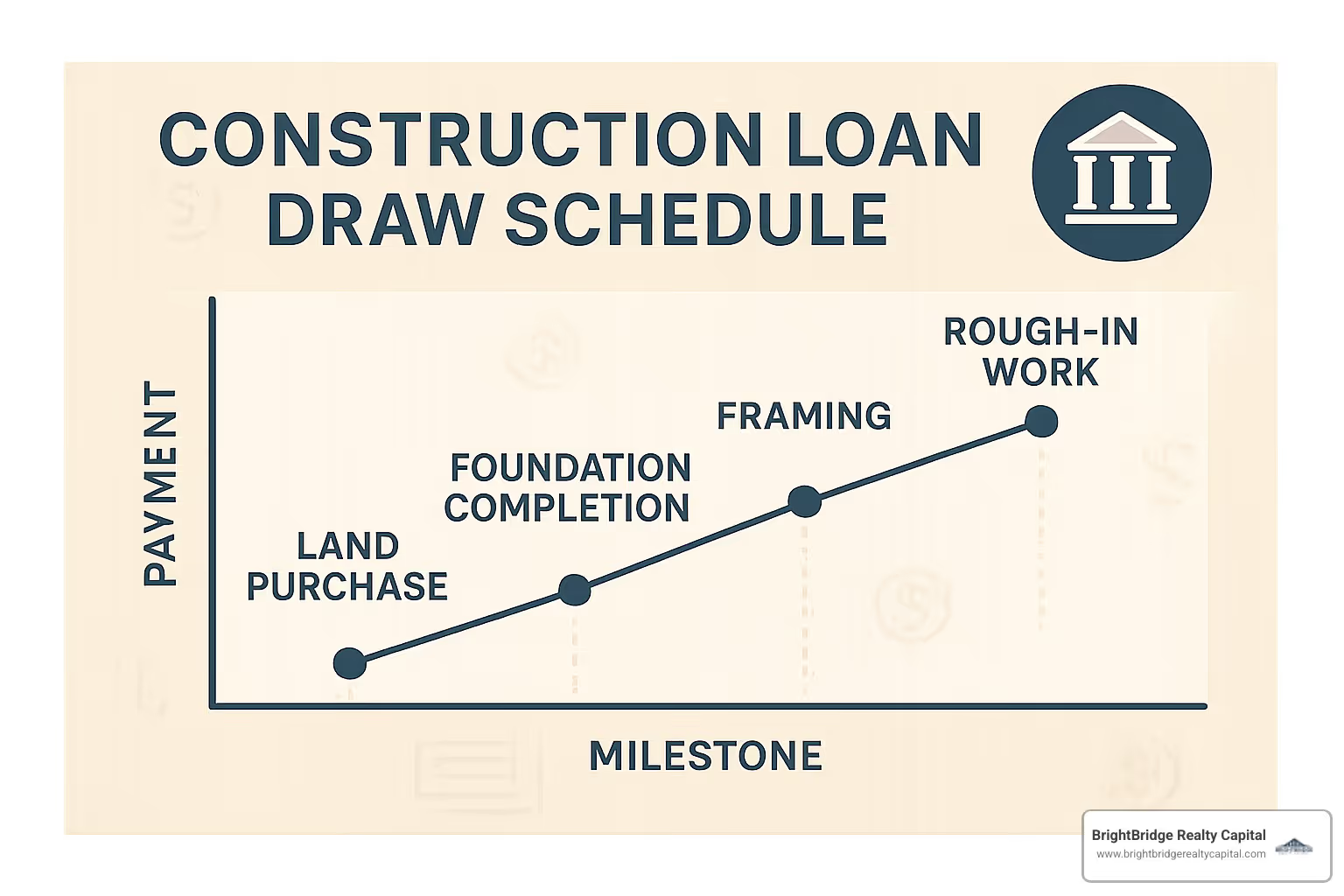

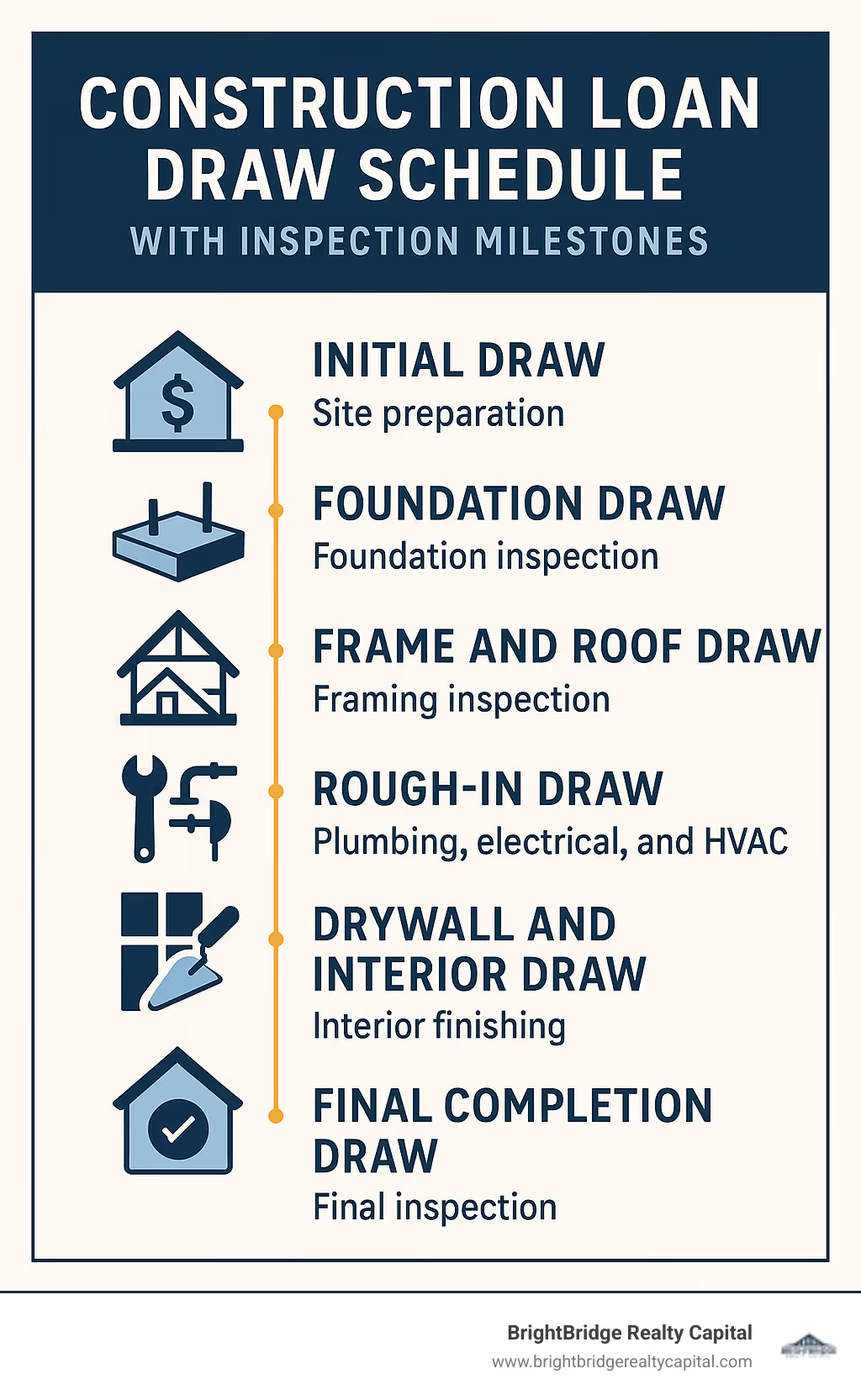

Cronogramas de Sorteos y Desembolsos

A diferencia de una hipoteca normal en la que obtienes todo el dinero de una vez, los préstamos para construcción liberan fondos en etapas (llamados "sorteos") a medida que tu casa toma forma:

Un cronograma típico podría incluir pagos después de completar los cimientos, la estructura y el techo, los trabajos preliminares de plomería y electricidad, paneles de yeso y acabado interior, y la finalización final. Antes de cada pago, el prestamista envía a alguien a inspeccionar el trabajo y asegurarse de que todo vaya según lo previsto.

Durante la construcción, solo pagarás intereses sobre el dinero liberado hasta el momento. Esto mantiene sus pagos manejables mientras construye, un alivio bienvenido para muchos de nuestros clientes que ya están haciendo malabarismos con los pagos de alquiler o hipotecas existentes.

El papel fundamental del constructor

Su elección de constructor puede hacer o deshacer su Preaprobación de préstamo de construcción. Piense en su constructor como un socio en el proceso de solicitud: los prestamistas examinarán sus licencias, seguros, experiencia, historial, estabilidad financiera y referencias.

"La evaluación del constructor es tan importante como su revisión financiera personal", les digo a menudo a mis clientes. "Un constructor calificado reduce el riesgo del prestamista y aumenta sus posibilidades de aprobación".

Encontrar un gran constructor no tiene por qué ser difícil. El Directorio en línea de la Asociación Nacional de Constructores de Viviendas (NAHB) es un recurso fantástico. Siempre recomiendo entrevistar al menos a tres constructores y comprobar sus referencias antes de tomar una decisión.

Desafíos entre propietarios y constructores

Algunas personas sueñan con ser su propio contratista general para ahorrar dinero, pero esto crea problemas importantes para Preaprobación de préstamo de construcción. Son menos los prestamistas que ofrecen estos préstamos, y aquellos que los ofrecen suelen exigir pagos iniciales más altos (25-30%), cobran tasas de interés más altas y exigen pruebas de experiencia en construcción.

A menos que tenga experiencia profesional en construcción, trabajar con un contratista general calificado suele ser la opción más inteligente. Los ahorros potenciales rara vez superan los desafíos financieros y los dolores de cabeza de la construcción que he visto enfrentar a los clientes.

Impacto crediticio de la aprobación previa

Cuando solicitas Preaprobación de préstamo de construcción, espere una investigación crediticia estricta que podría reducir temporalmente su puntaje entre 5 y 10 puntos. Pero no se preocupe demasiado: puede minimizar este impacto completando todas las solicitudes de préstamos para construcción dentro de un período de 45 días (las agencias de crédito las cuentan como una sola consulta), evitando otras solicitudes de crédito durante este tiempo, manteniendo bajos los saldos de las tarjetas de crédito y realizando todos los pagos de la deuda existente a tiempo.

Mantener la validez de la aprobación previa del préstamo de construcción

Su aprobación previa generalmente vence después de 30 a 90 días, según el prestamista. Para mantener su validez, permanezca dentro del período de compra de tarifas, actualice su documentación según sea necesario, fije los términos cuando sea posible y planifique comenzar la construcción dentro del período de validez.

"Si su aprobación previa está a punto de expirar pero no está listo para comenzar la construcción, simplemente hable con nosotros", les digo a los clientes de BrightBridge Realty Capital. "A menudo podemos extender las aprobaciones previas con un mínimo de trámites adicionales si su situación financiera permanece estable".

Lo que los prestamistas esperan de su constructor

Los prestamistas tienen expectativas específicas para los constructores en proyectos de préstamos para la construcción. Quieren ver licencias y seguros adecuados, un contrato de precio fijo (en lugar de acuerdos indefinidos), un cronograma detallado, experiencia comprobada con proyectos similares y estabilidad financiera.

Su constructor debe proporcionar voluntariamente toda la documentación requerida directamente al prestamista. En mi experiencia, la renuencia a compartir información es una señal de alerta tanto para usted como para el prestamista. Los mejores constructores comprenden el proceso de financiación y colaboran con usted para facilitarlo.

En BrightBridge Realty Capital, trabajamos con constructores todos los días y podemos ayudarlo a comprender qué hace que un constructor sea "apto para prestamistas". ¡Solo pregunte!

Impacto crediticio, consejos para el fortalecimiento y alternativas de dinero fuerte

Preguntándose cómo Preaprobación de préstamo de construcción ¿Afecta su puntaje crediticio? ¿Tiene curiosidad sobre formas de fortalecer su aplicación? Hablemos de lo que sucede detrás de escena y de cómo posicionarse para el éxito.

Impacto crediticio de las solicitudes de préstamos para construcción

Cuando solicitas Preaprobación de préstamo de construcción, su informe de crédito sufre un pequeño impacto: generalmente entre 5 y 10 puntos por cada investigación exhaustiva. ¡Pero que no cunda el pánico! Las agencias de crédito entienden que usted está comprando tasas, no en una juerga de crédito.

"La buena noticia es que varias consultas para el mismo tipo de préstamo dentro de un período de 45 días cuentan como una sola consulta en los modelos de calificación FICO", explica nuestro especialista en crédito con una sonrisa tranquilizadora. "Esta 'ventana de compra de tasas' es tu amiga cuando comparas prestamistas de construcción".

Durante este proceso, su índice de utilización de crédito (cuánto crédito está utilizando en comparación con sus límites) se vuelve especialmente importante. Los prestamistas se ponen nerviosos si ven que usted está agotando sus tarjetas al solicitar un préstamo para la construcción. De manera similar, abrir nuevas cuentas de crédito durante el período de solicitud genera señales de alerta que podrían poner en peligro su aprobación.

Antes de comenzar el proceso de solicitud, tómese el tiempo para revisar sus informes de crédito en busca de errores. Un simple aumento de 20 puntos en su puntaje podría significar la diferencia entre la aprobación y el rechazo, o ahorrarle miles de dólares en intereses durante la vigencia de su préstamo.

Fortaleciendo su solicitud de aprobación previa

Quiere mejorar sus posibilidades de conseguir ese ansiado Preaprobación de préstamo de construcción ¿carta? Aquí le mostramos cómo fortalecer su aplicación en múltiples frentes.

Aumente ese puntaje FICO pagando los saldos de las tarjetas de crédito por debajo del 30% de sus límites. Resista la tentación de cerrar cuentas antiguas y al día: ¡esa historia es dorada! Si tiene cobros o cuentas vencidas, resuélvalos antes de presentar la solicitud. Y quizás lo más importante es evitar solicitar un nuevo crédito durante al menos 6 meses antes de solicitar un préstamo para construcción.

Reduzca su relación deuda-ingresos para hacer sonreír a los prestamistas. Considere liquidar o refinanciar deudas de pagos elevados, como préstamos para automóviles o préstamos personales. Documente minuciosamente todas las fuentes de ingresos: ¡los prestamistas no pueden contar lo que no pueden ver! Incluso las actividades secundarias pueden ayudar si están adecuadamente documentadas y son consistentes.

Aumente su pago inicial para compensar otras debilidades en su aplicación. Una inyección de capital mayor (más del 25 %) indica su compromiso y reduce el riesgo del prestamista. Solo esté preparado para documentar de dónde provienen estos fondos y asegúrese de que hayan estado "condimentados" en su cuenta durante al menos 60 días antes de presentar la solicitud.

"Uno de mis clientes mejoró drásticamente sus probabilidades de aprobación al vender algunas inversiones de larga data para aumentar su pago inicial del 20% al 30%", comparte nuestro oficial senior de préstamos. "Esto no sólo aseguró su aprobación, sino que también redujo su tipo de interés en un 0,25%".

Documentación profesional del proyecto dice mucho a los prestamistas. Invierta en planos arquitectónicos profesionales en lugar de bocetos. Cree un presupuesto realista que incluya una contingencia del 10 al 15 % para costos inesperados. Elija un constructor con referencias estelares y un historial comprobado de completar proyectos similares a tiempo y dentro del presupuesto.

Si su aplicación aún necesita un impulso, considere agregar un coprestatario calificado con crédito e ingresos sólidos. Sólo asegúrese de que comprendan que son igualmente responsables del préstamo: ¡esto no es solo un favor de firma!

En BrightBridge Realty Capital, adoptamos un enfoque proactivo y trabajamos estrechamente con los prestatarios para identificar y abordar posibles debilidades antes de la presentación. Este enfoque de asociación mejora significativamente las tasas de aprobación y crea un proceso más fluido para todos los involucrados.

Alternativas de préstamos para construcción con dinero fuerte

La financiación tradicional de la construcción no es el único camino para iniciar la construcción. Si estás luchando con Preaprobación de préstamo de construcción o simplemente necesita financiación más rápido de lo que los prestamistas convencionales pueden proporcionar, los préstamos para construcción con dinero fuerte ofrecen una alternativa viable.

Los préstamos de dinero fuerte se centran principalmente en el valor de la propiedad más que en su perfil financiero personal. Este enfoque basado en activos ofrece varias ventajas: requisitos de pago inicial más bajos (a menudo sólo el 10% en comparación con el tradicional 20-25%), menos énfasis en las calificaciones crediticias y los ratios de endeudamiento, y tiempos de aprobación dramáticamente más rápidos - a menudo sólo días en lugar de semanas.

Estos préstamos también ofrecen condiciones más flexibles para proyectos únicos o desafiantes que podrían poner nerviosos a los prestamistas convencionales. Los requisitos de documentación también suelen ser más sencillos y se centran más en la propiedad y menos en sus finanzas personales.

Por supuesto, estos beneficios conllevan compensaciones. Los préstamos de dinero fuerte suelen conllevar tipos de interés más altos (generalmente 8-15%), plazos más cortos (6-24 meses en la mayoría de los casos), y tarifas de originación más altas. También necesitará una estrategia de salida clara, ya sea refinanciar con un préstamo convencional o vender la propiedad terminada.

"El dinero fuerte no es el último recurso; suele ser una opción estratégica para los inversores que valoran la rapidez y la flexibilidad", explica nuestro especialista en financiación alternativa. "En BrightBridge Realty Capital, nuestras opciones de dinero fuerte comienzan en 7,99% con cierres en tan solo 7 días, lo que las hace perfectas para inversores que necesitan aprovechar las oportunidades rápidamente".

Para obtener más información sobre el valor de la aprobación previa de una hipoteca en general, consulte este útil recurso de FHA.com.

Preguntas frecuentes sobre la aprobación previa de préstamos para construcción

¿Cuánto tiempo dura la aprobación previa del préstamo de construcción?

La mayoría Preaprobación de préstamo de construcción Las cartas siguen siendo válidas durante 30 a 90 días, lo que le brinda una ventana para finalizar sus planos de construcción y seleccionar su constructor antes de pasar al cierre.

"Nuestras aprobaciones previas en BrightBridge Realty Capital siguen siendo válidas durante 90 días completos", comparte nuestro oficial de préstamos. "Hemos descubierto que esto les da a los clientes la cantidad justa de espacio para respirar para poner sus cosas en orden sin apresurarse a tomar decisiones importantes".

Si su aprobación previa vence antes de que esté listo para comenzar, ¡no entre en pánico! Simplemente necesitará actualizar su solicitud con información financiera actual: recibos de pago recientes, extractos bancarios nuevos y posiblemente una nueva verificación de crédito. Muchos prestamistas ofrecen procesos de reaprobación simplificados si su situación financiera no ha cambiado drásticamente.

¿Múltiples solicitudes de aprobación previa perjudicarán mi crédito?

Es una preocupación común, pero las agencias de crédito entienden que los prestatarios inteligentes comparan precios. Mientras solicita múltiples Aprobaciones previas de préstamos para construcción genera múltiples consultas difíciles en su informe crediticio, los modelos de calificación están diseñados para ser justos:

Los puntajes FICO tratan múltiples consultas de préstamos hipotecarios o de construcción dentro de un período de 45 días como una sola consulta, mientras que VantageScore utiliza un período de 14 días ligeramente más estricto. De cualquier manera, el impacto suele ser pequeño (normalmente sólo entre 5 y 10 puntos) y temporal.

Para ir a lo seguro, intente enviar todas sus solicitudes dentro de un período de dos semanas. Evite solicitar otros tipos de crédito durante este tiempo (¡los muebles nuevos pueden esperar!), mantenga bajos los saldos de sus tarjetas de crédito y manténgase al día con todos los pagos existentes.

"La mejor estrategia es tener toda la documentación lista y luego enviarla a varios prestamistas en un solo esfuerzo", sugiere nuestro especialista en crédito. "Esto le permite comparar ofertas sin cambios innecesarios en su puntuación".

¿Puedo obtener una aprobación previa de un préstamo de construcción como propietario-constructor?

Sí, puedes, pero prepárate para una subida más empinada. Cuando usted actúa como su propio contratista general, los prestamistas ven un riesgo adicional y sus requisitos reflejan lo siguiente:

Es probable que enfrente requisitos de pago inicial más altos (generalmente del 25 al 30 %), tasas de interés más altas (generalmente del 1 al 2 % por encima de los préstamos de construcción estándar) y deberá demostrar que tiene las habilidades para administrar el proyecto. La mayoría de los prestamistas querrán ver experiencia en construcción o educación relevante, un plan de gestión de proyectos detallado y relaciones con subcontratistas acreditados.

"Los préstamos entre propietarios y constructores definitivamente forman parte de nuestra cartera en BrightBridge Realty Capital", explica nuestro especialista en construcción. "Pero sí analizamos detenidamente los antecedentes y las capacidades de gestión del prestatario. Construir una casa no es como ensamblar muebles de IKEA: hay mucho más en juego".

Si está decidido a seguir la ruta propietario-constructor, aumente sus posibilidades documentando cualquier experiencia relevante, creando un plan de proyecto detallado, consiguiendo subcontratistas experimentados con referencias sólidas y viniendo a la mesa con un pago inicial mayor.

¿Qué sucede después de la aprobación previa del préstamo de construcción?

Recibiendo su Preaprobación de préstamo de construcción es solo el comienzo de su viaje de construcción. Esto es lo que viene a continuación:

Primero, finalizará sus planos arquitectónicos y especificaciones de materiales; ahora que conoce su presupuesto, puede tomar decisiones informadas sobre acabados y características. A continuación, seleccionará su constructor y cerrará su contrato de construcción con un precio fijo y una fecha de finalización (esto lo protege tanto a usted como a su prestamista).

Con los planos en mano, obtendrá todos los permisos de construcción necesarios de las autoridades locales. Luego, completará su solicitud de préstamo completa y presentará cualquier documentación adicional que requiera su prestamista. El prestamista ordenará una tasación basada en sus planes finalizados, realizará la evaluación final y, si todo va bien, pasará al cierre del préstamo, donde firmará los documentos y pagará los costos de cierre.

Finalmente, llega la parte emocionante: ¡comienza la construcción! Después del primer desembolso, su constructor puede comenzar a convertir sus planes en realidad.

"Este proceso suele tardar entre 30 y 45 días desde la aprobación previa hasta el cierre", señala nuestro especialista en cierres. "En BrightBridge, asignamos a cada cliente un coordinador de préstamos exclusivo que lo guía en cada paso, responde preguntas y mantiene todo en marcha sin problemas".

¿Cómo funcionan los cronogramas de retiro con préstamos para construcción?

Piense en los cronogramas de retiro como la sección rítmica de su préstamo para construcción: mantienen todo en movimiento al determinar cuándo y cómo fluyen los fondos durante la construcción.

La mayoría de los cronogramas de dibujo siguen la progresión natural de la construcción: comenzando con la preparación del sitio y el trabajo de cimientos, pasando por la estructura y el techo, luego a los sistemas mecánicos (plomería, electricidad, HVAC), el acabado interior y, finalmente, la finalización del proyecto. Antes de que se publique cada retiro, su prestamista querrá verificar que el trabajo se haya completado correctamente; esto generalmente significa una inspección, facturas de su constructor y, a veces, exenciones de gravámenes por parte de los subcontratistas.

"Los cronogramas de sorteo crean responsabilidad para todos los involucrados", explica nuestro especialista en financiamiento de la construcción. "Garantizan que su constructor reciba el pago adecuado por el trabajo completado y, al mismo tiempo, lo protegen de pagar por el trabajo que no se ha realizado. En BrightBridge Realty Capital, nos enorgullecemos de las inspecciones rápidas y los desembolsos rápidos, porque sabemos que las demoras cuestan dinero a todos".

Durante la construcción, solo pagará intereses sobre los fondos que realmente se hayan desembolsado. Esto significa que sus pagos comienzan siendo pequeños y aumentan gradualmente a medida que su casa toma forma, una característica útil para muchos prestatarios que administran los costos de vivienda temporal mientras construyen.

Conclusión

Navegando por el Preaprobación de préstamo de construcción El proceso puede parecer abrumador al principio, pero he visto innumerables clientes transformar este desafío en un paso emocionante hacia la construcción de la propiedad de sus sueños. Con la preparación adecuada y la orientación adecuada, descubrirá que es un viaje manejable que sienta las bases para el éxito de su proyecto de construcción.

Mientras concluimos, permítanme compartir las lecciones más valiosas que he aprendido al ayudar a los prestatarios durante este proceso:

Comience con una aprobación previa antes de finalizar sus planos arquitectónicos. Este simple paso les ha ahorrado a mis clientes miles de dólares en costos de rediseño cuando descubrieron que los planes de sus sueños excedían la realidad de su presupuesto. ¡Tu billetera te lo agradecerá!

Su elección de constructor es muy importante. No puedo enfatizar lo suficiente cómo un constructor calificado y experimentado no solo mejora sus probabilidades de aprobación sino que también garantiza que su proyecto se mantenga encaminado. La diferencia entre una construcción fluida y una pesadilla a menudo se reduce a esta decisión crítica.

La documentación completa es su mejor amiga. Tanto sus registros financieros personales como los planes detallados del proyecto deben prepararse cuidadosamente. Cuando mis clientes llegan con paquetes de documentación completos y organizados, su proceso de aprobación suele avanzar dos veces más rápido.

Siempre incorpore ese margen de contingencia del 10 al 15 %. Los proyectos de construcción tienen una forma curiosa de revelar costos inesperados, y este amortiguador ha salvado a innumerables proyectos del borde de la tensión financiera.

Comprender su calendario de sorteos le ayudará a planificar todo el proceso de construcción. Saber cuándo se desembolsarán los fondos le permite coordinar con su constructor y evitar costosos retrasos o malentendidos.

Considere un préstamo único de construcción a permanente si está construyendo una residencia principal. Estos préstamos simplifican significativamente el proceso y pueden ahorrarle miles de dólares en costos de cierre duplicados.

En BrightBridge Realty Capital, hemos desarrollado experiencia especializada en financiamiento de construcción en todo el país. Nuestro enfoque se centra en la creación de soluciones personalizadas que se adapten a las necesidades específicas de su proyecto. Lo que nos distingue es nuestra capacidad para cerrar préstamos en tan solo una semana a través de nuestro enfoque de préstamos directos: sin intermediarios, aprobaciones más rápidas y tasas más competitivas.

Ya sea que esté construyendo su hogar permanente o desarrollando su próxima propiedad de inversión, nuestro equipo con sede en Nueva York está listo para guiarlo en cada paso del Preaprobación de préstamo de construcción proceso con atención y cuidado personal. Entendemos que su proyecto no es un préstamo más: representa sus sueños, su futuro y, a menudo, su mayor inversión.

¿Listo para comenzar la construcción de su proyecto de construcción? Póngase en contacto con BrightBridge Realty Capital hoy para analizar sus necesidades específicas de financiamiento de construcción y comenzar su proceso de aprobación previa. Nuestro equipo está emocionado de ayudarlo a transformar sus planos en realidad.

El viaje del sueño a la realización comienza con una base financiera sólida. Permítanos ayudarle a establecer esa base para que pueda celebrar su inauguración con confianza, sabiendo que su financiamiento es tan sólido como la base que está a punto de colocar.