Desde cero: financiación del desarrollo inmobiliario con préstamos para la construcción

Summary

Explore el desarrollo inmobiliario de préstamos para construcción para obtener financiamiento, conocer los tipos de préstamos, la elegibilidad, los beneficios y el proceso de solicitud.

Préstamo para la construcción promoción inmobiliaria es un aspecto dinámico y esencial en la construcción y renovación de proyectos inmobiliarios.

Para los inversores deseosos de explorar los matices de los préstamos para la construcción, aquí hay una descripción general rápida:

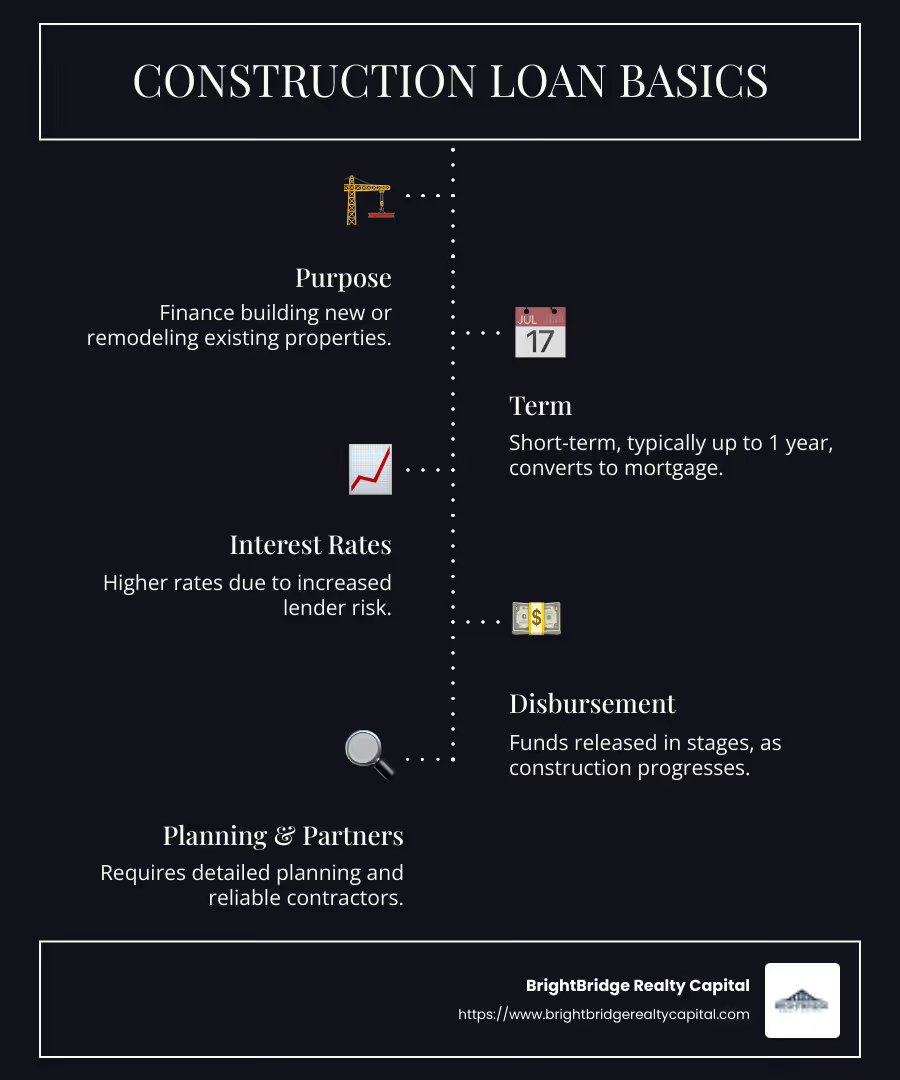

- Propósito: Estos préstamos financian el costo de construir nuevas estructuras o remodelar extensamente propiedades existentes.

- Plazo: Por lo general, los préstamos para construcción a corto plazo deben pagarse en un año o convertirse en una hipoteca tradicional.

- Tasas de interés: Generalmente más alto que las hipotecas tradicionales, lo que refleja el mayor riesgo para los prestamistas.

- Desembolso: Los fondos se liberan por etapas, alineándose con el progreso de la construcción.

El desarrollo inmobiliario prospera gracias a la financiación inteligente, y los préstamos para la construcción representan una opción poderosa para quienes aspiran a transformar visiones en estructuras tangibles. Dado su mayor riesgo, estos préstamos suelen ir acompañados de una planificación integral y contratistas confiables. Para los promotores inmobiliarios ambiciosos, comprender estas herramientas financieras es crucial para la ejecución exitosa del proyecto.

"Estados Unidos permanece en un estado perpetuo de demanda de vivienda insatisfecha que continúa impulsando la entrega de nuevas unidades residenciales en un mercado con oferta limitada", señala Alex Ovalle, enfatizando las oportunidades y desafíos actuales en el sector.

En una industria donde el tiempo es dinero, incorporar la financiación adecuada puede marcar la diferencia. Al aprovechar los préstamos para la construcción, los inversores pueden satisfacer de manera eficiente las demandas del mercado e impulsar un crecimiento sustancial de sus carteras.

Comprensión de los préstamos para la construcción

Los préstamos para construcción son herramientas esenciales para cualquiera que busque construir o renovar una propiedad inmobiliaria. Proporcionan los fondos necesarios para convertir los proyectos en realidad. Exploremos los diferentes tipos de préstamos para la construcción y qué los hace únicos.

Tipos de préstamos para construcción

Préstamos a corto plazo

Los préstamos para construcción suelen ser a corto plazo y suelen durar alrededor de un año. Este período está diseñado para cubrir la fase de construcción. Una vez que se completa el proyecto, el préstamo a menudo se convierte en una hipoteca permanente o se cancela con un nuevo préstamo.

Tasas de interés

Las tasas de interés de los préstamos para la construcción son generalmente más altas que las de las hipotecas tradicionales. Esto se debe al mayor riesgo que enfrentan los prestamistas al financiar proyectos que aún no están terminados. Las tasas pueden variar y es crucial que los prestatarios comparen precios para encontrar las mejores condiciones.

Relación préstamo-costo

La relación préstamo-costo (LTC) es un factor crítico en los préstamos para la construcción. Compara el monto del préstamo con el costo total del proyecto. Los prestamistas suelen financiar hasta el 80% del costo del proyecto. Un ratio LTC más alto indica más riesgo para el prestamista.

Préstamos de construcción a permanentes

Estos préstamos comienzan como préstamos de construcción a corto plazo y se convierten automáticamente en una hipoteca permanente una vez que se completa la construcción. Esta opción simplifica el proceso, ya que los prestatarios sólo necesitan obtener financiación una vez. También proporciona estabilidad, ya que los términos del préstamo permanente suelen fijarse desde el principio.

Préstamos para construcción independientes

Los préstamos para construcción independientes están separados de la hipoteca final. Los prestatarios primero obtienen un préstamo a corto plazo para cubrir los costos de construcción. Una vez finalizado el proyecto, obtienen una hipoteca tradicional para liquidar el préstamo de construcción. Esta opción puede resultar beneficiosa si el prestatario espera tener condiciones hipotecarias más favorables en el futuro.

Préstamos de renovación

Los préstamos de renovación son personalizados para remodelar propiedades existentes. Cubren costos como mano de obra del contratista, materiales y permisos. A diferencia de los préstamos para construcción de edificios nuevos, los préstamos para renovación pueden considerar el valor actual de la propiedad en el proceso de aprobación.

Al comprender estos tipos de préstamos para la construcción, los prestatarios pueden elegir la opción adecuada a sus necesidades. Ya sea que se construya desde cero o se renueve, estas herramientas financieras permiten el desarrollo inmobiliario y ofrecen flexibilidad para cumplir con diversos requisitos del proyecto.

A continuación, exploraremos el beneficios de los préstamos para la construcción, incluida su flexibilidad y potencial para pagos de intereses únicamente.

Préstamo para construcción Desarrollo inmobiliario

Beneficios de los préstamos para la construcción

Requisitos de elegibilidad

Para calificar para un préstamo de construcción promoción inmobiliaria, los prestatarios deben cumplir criterios de elegibilidad específicos. Los prestamistas suelen exigir una puntuación crediticia sólida, normalmente de al menos 680. Un historial crediticio sólido, sin pagos atrasados ni marcas despectivas, aumenta las posibilidades de aprobación. Además, una relación deuda-ingresos (DTI) baja es crucial, lo que indica que el prestatario puede gestionar la nueva deuda.

Solvencia crediticia y pago inicial

Los prestamistas evalúan la solvencia crediticia para mitigar los riesgos. Un buen puntaje crediticio les asegura pagos oportunos. Los prestatarios generalmente necesitan un pago inicial, normalmente alrededor del 20%. Este pago inicial demuestra compromiso y reduce el riesgo del prestamista. Sin embargo, ser propietario del terreno a veces puede compensar el requisito del pago inicial, aunque este enfoque puede resultar más riesgoso para los prestamistas.

Flexibilidad

Los préstamos para construcción ofrecen una flexibilidad que las hipotecas tradicionales no ofrecen. Los prestatarios pueden financiar diversos aspectos del proyecto, desde la adquisición de terrenos hasta los materiales de construcción y la mano de obra. También permiten la personalización, respaldando necesidades de construcción o proyectos de renovación únicos. Esta adaptabilidad los hace ideales para diversos desarrollos inmobiliarios.

Pagos de intereses únicamente

Durante la fase de construcción, los prestatarios suelen realizar pagos únicamente de intereses. Esto significa que sólo pagan intereses sobre los fondos desembolsados, no sobre el monto total del préstamo. Este enfoque facilita el flujo de caja durante la construcción, lo que permite a los prestatarios concentrarse en la finalización del proyecto sin fuertes pagos mensuales.

Evaluación del valor futuro

Uno de los beneficios destacados es el enfoque en la evaluación del valor futuro. Los prestamistas consideran el valor esperado de la propiedad una vez terminada, no sólo su valor actual. Esto puede conducir a condiciones de préstamo más favorables, ya que el valor potencial de la propiedad es un factor crucial en la aprobación y el monto del préstamo.

Al comprender estos beneficios, los prestatarios pueden aprovechar los préstamos de construcción para gestionar y financiar eficazmente sus proyectos inmobiliarios. Estos préstamos brindan el apoyo y la flexibilidad necesarios para hacer realidad los ambiciosos planes de construcción.

A continuación, profundizaremos en cómo funcionan los préstamos para la construcción, incluido el proceso de desembolso y el cronograma de retiro.

Cómo funcionan los préstamos para la construcción

Proceso de préstamo para construcción

Entendiendo el préstamo de construcción promoción inmobiliaria El proceso puede ayudarle a dirigir su proyecto con confianza. Analicemos cómo funcionan estos préstamos, desde la solicitud hasta el desembolso.

Requisitos de solicitud

Solicitar un préstamo para la construcción implica algo más que una buena calificación crediticia. Deberá proporcionar documentación detallada, incluidos estados financieros, declaraciones de impuestos y comprobantes de ingresos. Una parte crucial de la solicitud es el plano de construcción. Esto debe incluir dibujos arquitectónicos, cronogramas del proyecto y un presupuesto detallado. Piense en ello como un modelo tanto para su vivienda como para su préstamo.

Aprobación del prestamista

Después de enviar su solicitud, el prestamista revisará su solvencia crediticia y el plan de construcción. Quieren asegurarse de que el proyecto sea viable y de que usted pueda pagar el préstamo. La aprobación depende del cumplimiento de estos requisitos y de demostrar su capacidad para gestionar financieramente el proyecto.

Proceso de desembolso y calendario de retiros

Una vez aprobados, los fondos no se liberan todos a la vez. En cambio, el préstamo se desembolsa en fases, conocidas como retiros. Cada sorteo corresponde a una etapa de construcción completada, como la colocación de los cimientos o la instalación de un techo. Los prestamistas a menudo exigen inspecciones antes de publicar el siguiente sorteo para garantizar que el trabajo avanza según lo planeado. Esta versión paso a paso ayuda a mantener el proyecto encaminado y garantiza que los fondos se utilicen de forma adecuada.

Pagos de intereses

Durante la construcción, los prestatarios suelen realizar pagos únicamente de intereses. Esto significa que solo paga intereses sobre el dinero retirado, no sobre el monto total del préstamo. Esto puede aliviar su carga financiera durante la fase de construcción, permitiéndole concentrar los fondos en completar la construcción.

Comprender estos elementos del proceso de préstamo para construcción puede ayudarlo a administrar su proyecto de manera más efectiva. A continuación, exploraremos las preguntas frecuentes sobre los préstamos para la construcción, incluido cuándo un comprador de vivienda podría necesitar uno y en qué se diferencian de los préstamos para renovación.

Preguntas frecuentes sobre préstamos para construcción

¿Cuándo necesita un comprador de vivienda un préstamo para construcción?

Un comprador de vivienda normalmente necesita un préstamo de construcción promoción inmobiliaria para construir una casa personalizada. Esto es especialmente cierto cuando la casa está fuera de una subdivisión recién construida. En las subdivisiones, los desarrolladores suelen encargarse del financiamiento, incluso si su casa es solo un terreno. Pero para las casas construidas a la medida, necesitará un préstamo de construcción para cubrir los costos desde cero.

¿Cuál es la diferencia entre un préstamo para renovación y un préstamo para construcción?

El alcance de su proyecto determinará si necesita un préstamo para renovación o un préstamo para construcción. Si está realizando renovaciones extensas que son casi como construir una casa nueva, podría ser necesario un préstamo de construcción. Sin embargo, si tiene valor líquido en su vivienda, un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Podría ser una opción más sencilla. Los HELOC suelen tener tasas de interés más bajas, ya que su casa sirve como garantía, lo que los hace ideales para renovaciones menos extensas.

¿Es más difícil conseguir un préstamo para la construcción que una hipoteca?

Sí, obtener un préstamo para la construcción puede ser más difícil que obtener una hipoteca tradicional. He aquí por qué:

- Requisitos de crédito: Los prestamistas suelen exigir una puntuación crediticia más alta para los préstamos para la construcción. Muchos bancos buscan una puntuación de al menos 680, que es más alta que la necesaria para muchos préstamos convencionales de la VA y la FHA.

- Pagos iniciales: Los préstamos para construcción a menudo requieren un pago inicial mínimo del 20%. Esto puede ser un obstáculo si no tienes ahorros significativos por adelantado.

- Documentación: Deberá proporcionar un plan de construcción detallado, un contratista calificado y un presupuesto realista. Los prestamistas quieren garantizar el éxito del proyecto antes de aprobar su préstamo.

Comprender estos aspectos puede ayudarlo a prepararse mejor para el proceso de solicitud. A continuación, exploraremos cómo BrightBridge Realty Capital puede brindarle soluciones financieras personalizadas para satisfacer sus necesidades.

Conclusión

En BrightBridge Realty Capital, entendemos las complejidades de préstamo de construcción promoción inmobiliaria y ofrecer soluciones financieras personalizadas para satisfacer sus necesidades únicas. Nuestro enfoque está diseñado para ayudarle a manejar el panorama, a menudo desalentador, del financiamiento inmobiliario con facilidad y confianza.

¿Por qué elegir BrightBridge Realty Capital?

- Soluciones personalizadas: Reconocemos que la estrategia de cada inversor es única. Ya sea que esté construyendo una nueva propiedad desde cero o mejorando una existente, nuestras soluciones personalizadas garantizan que tenga las herramientas financieras adecuadas a su disposición.

- Cierres Rápidos: El tiempo es oro en el sector inmobiliario. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad le permite aprovechar las oportunidades a medida que surgen sin demoras innecesarias.

- Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas y un proceso fluido. Este enfoque directo no sólo le ahorra tiempo sino que también garantiza que reciba los términos más favorables disponibles.

Nuestro alcance a nivel nacional significa que nunca estará lejos de la asistencia de expertos, sin importar dónde se encuentre su proyecto. Ya sea que se encuentre en Nueva York o en otro lugar, nuestro equipo está listo para guiarlo en cada paso del proceso de préstamo para construcción.

Para obtener más información sobre cómo podemos apoyar sus esfuerzos de desarrollo inmobiliario, visite nuestro Página de servicios de BrightBridge Realty Capital.

Permítanos ayudarlo a convertir su visión inmobiliaria en realidad con nuestra orientación experta y opciones de financiamiento flexibles.