Construya su futuro: cómo navegar por los préstamos de construcción para desarrolladores

Summary

Explore préstamos de construcción para desarrolladores: comprenda los tipos, beneficios, riesgos y obtenga consejos para obtener financiamiento con BrightBridge Realty Capital.

Préstamos de construcción para promotores son una herramienta vital para convertir los planos en realidad en el sector inmobiliario. Estos préstamos a corto plazo proporcionan el capital necesario para empezar a construir propiedades residenciales o comerciales desde cero. A diferencia de las hipotecas tradicionales a largo plazo, los préstamos para construcción ofrecen financiamiento flexible y gradual alineado con el cronograma de construcción, lo que los hace especialmente adecuados para el proceso de construcción.

A continuación presentamos un vistazo rápido a lo que necesita saber sobre los préstamos de construcción para desarrolladores:

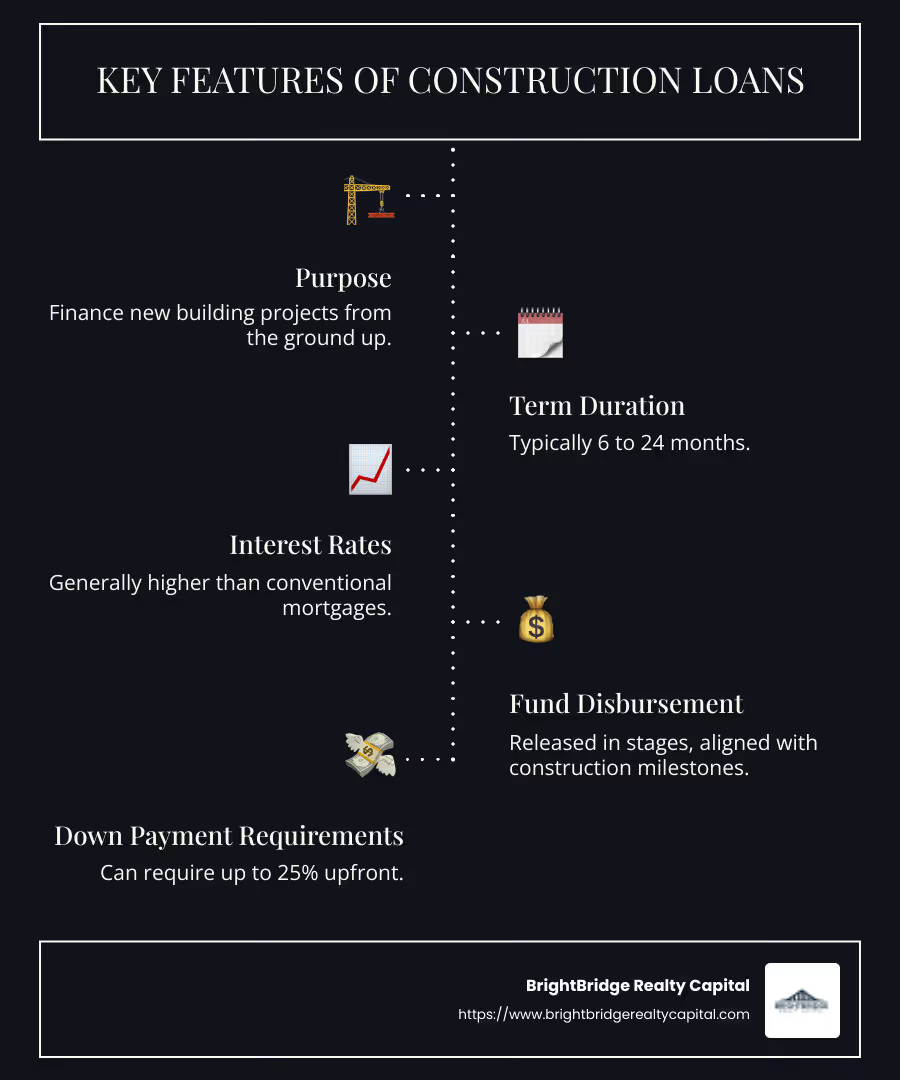

- Propósito: Financiar nuevos proyectos de construcción desde cero.

- Plazo: Normalmente de 6 a 24 meses.

- Tasas de interés: Generalmente superior a las hipotecas convencionales.

- Desembolso de fondos: Publicado por etapas, alineado con los hitos de construcción.

- Pago inicial: Puede requerir hasta un 25% por adelantado.

Al comenzar su viaje para hacer realidad su proyecto inmobiliario, comprender los préstamos para la construcción es esencial para asegurar la financiación que necesita y, al mismo tiempo, gestionar los riesgos de forma eficaz. Ya sea que sea un constructor experimentado o un desarrollador nuevo, comprender los matices de estos préstamos puede ser la clave para navegar con éxito el proceso de construcción.

Préstamos de construcción para promotores términos para aprender:

- financiación de proyectos de construcción

- préstamos para construcción desde cero

- financiación de la promoción inmobiliaria

Comprensión de los préstamos de construcción para desarrolladores

Los préstamos para construcción son cruciales para los desarrolladores que desean transformar los planos en estructuras físicas. Estos préstamos ofrecen financiación a corto plazo personalizada para las necesidades únicas del desarrollo inmobiliario. Exploremos los tipos de préstamos para construcción disponibles y sus características clave.

Tipos de préstamos para construcción

1. Préstamos únicamente para construcción

Estos préstamos están diseñados para cubrir únicamente la fase de construcción. Los promotores sólo pagan intereses durante el proceso de construcción. Una vez que se completa la construcción, el préstamo debe liquidarse o refinanciarse con una hipoteca más tradicional.

2. Préstamos para construcción y préstamos permanentes

Esta opción combina el préstamo para la construcción y una hipoteca en uno solo. Simplifica el proceso al convertir automáticamente el préstamo de construcción en una hipoteca permanente una vez que se completa el edificio. Es un cierre único, lo que puede ahorrarle tarifas.

3. Préstamos para renovación

Para los desarrolladores que buscan actualizar o ampliar propiedades existentes, los préstamos para renovación proporcionan los fondos necesarios. Estos préstamos se pueden utilizar para comprar y renovar propiedades, lo que los hace ideales para desarrolladores que se centran en mejoras de propiedades.

4. Finalizar los préstamos

Los préstamos finales son soluciones de financiación a largo plazo que se utilizan para liquidar préstamos de construcción a corto plazo una vez que se completa el proyecto. Proporcionan una manera de pasar de construir a ser propietario absoluto de la propiedad.

Características clave de los préstamos para la construcción

Tasas de interés

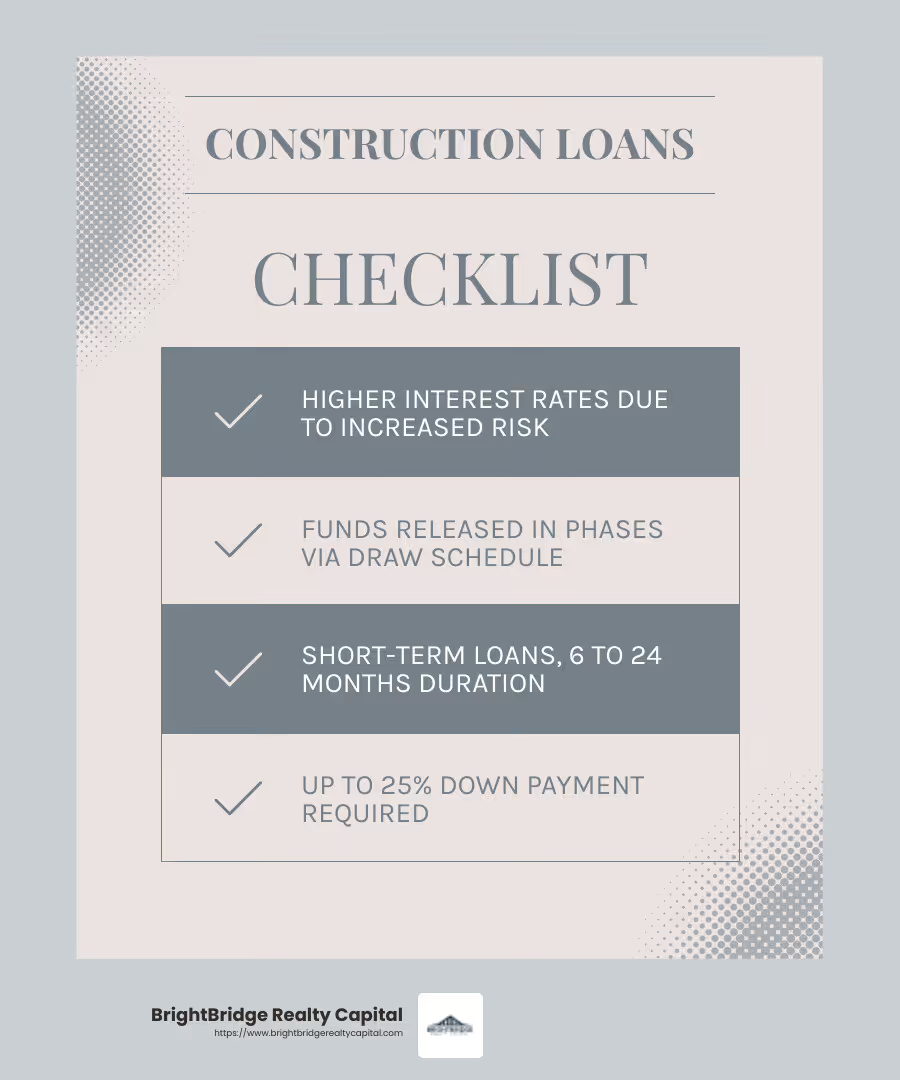

Las tasas de interés de los préstamos para la construcción suelen ser más altas que las de las hipotecas tradicionales. Esto se debe al mayor riesgo para los prestamistas, ya que la propiedad aún no está terminada y no puede utilizarse como garantía.

Calendario del sorteo

Los fondos de los préstamos para la construcción no se desembolsan todos a la vez. En cambio, se publican en una serie de sorteos alineados con los hitos de la construcción. Por ejemplo, un desarrollador puede recibir fondos después de que se hayan colocado los cimientos y luego nuevamente una vez que se haya levantado el marco.

Condiciones del préstamo

Los préstamos para construcción son a corto plazo y suelen durar entre 6 y 24 meses. Este período se alinea con el cronograma típico de los proyectos de construcción, lo que garantiza que los desarrolladores tengan acceso a fondos durante toda la fase de construcción.

Pago inicial

A menudo se requiere un pago inicial importante, a veces hasta el 25%. Este costo inicial ayuda a mitigar el riesgo del prestamista, ya que los préstamos para la construcción no tienen la misma seguridad que las hipotecas tradicionales.

Comprender estas características puede ayudar a los desarrolladores a elegir el préstamo adecuado para su proyecto y gestionar los aspectos financieros de la construcción de forma eficaz. Con el préstamo adecuado, los desarrolladores pueden pasar con confianza de la planificación a la construcción, sabiendo que cuentan con los fondos necesarios para respaldar su visión.

Elegibilidad y requisitos para préstamos para construcción

Antes de lanzarse a los préstamos para la construcción, los desarrolladores deben cumplir con criterios de elegibilidad específicos. Comprender estos requisitos es crucial para un proceso de solicitud sin problemas.

Preparando su solicitud

Puntaje de crédito

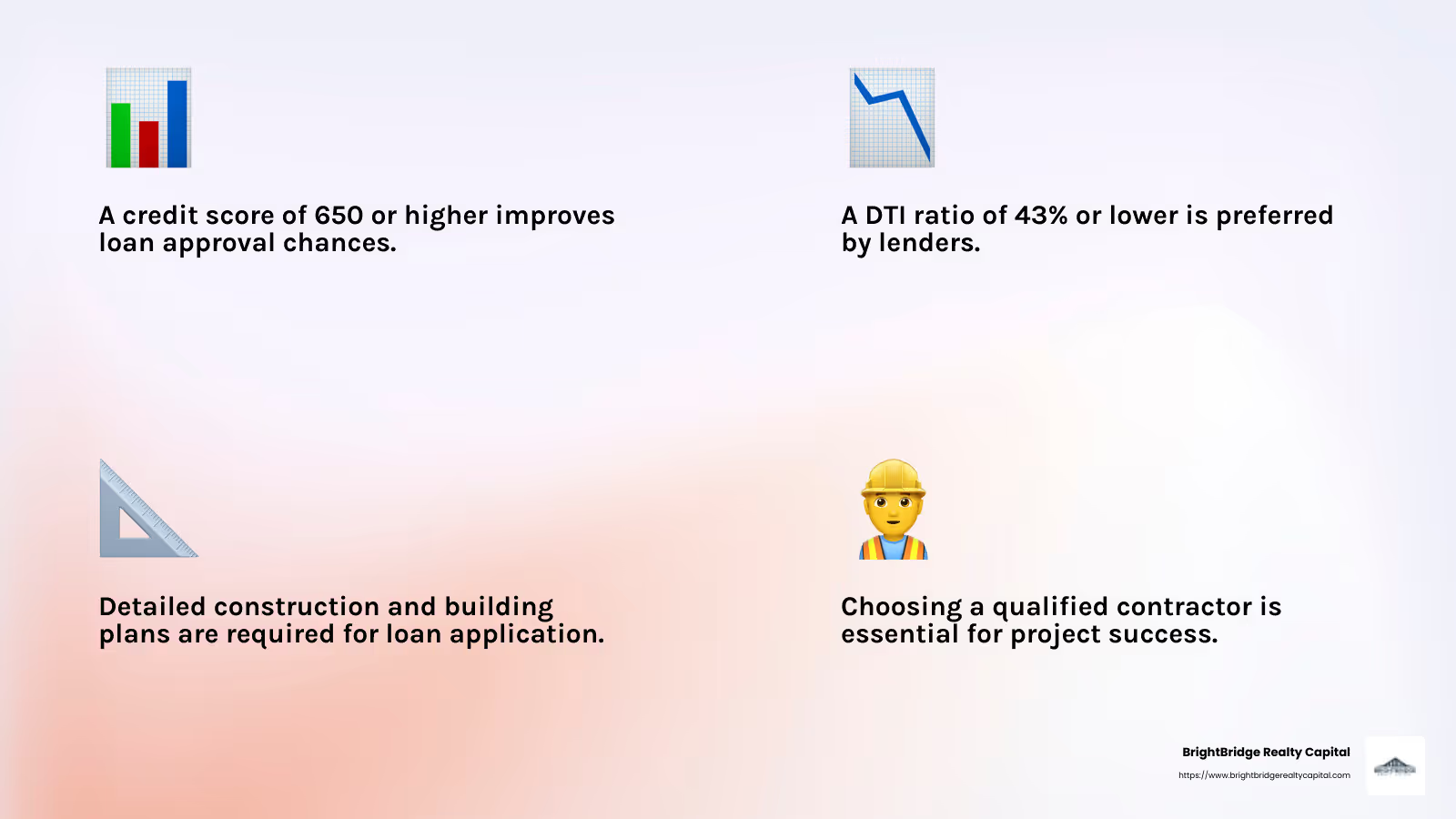

Un puntaje crediticio sólido es vital. La mayoría de los prestamistas buscan un puntaje mínimo de 600, pero un puntaje de 650 o más puede mejorar sus posibilidades de aprobación y ayudar a asegurar mejores tasas de interés. Este puntaje refleja su solvencia crediticia y su capacidad para pagar el préstamo.

Relación deuda-ingresos

Su relación deuda-ingresos (DTI) es otra métrica fundamental. Los prestamistas generalmente prefieren un DTI del 43% o menos. Esta relación compara los pagos mensuales de su deuda con sus ingresos mensuales, lo que indica su estabilidad financiera y su capacidad para manejar nuevas deudas.

Planos de construcción

Tener planos de construcción detallados es imprescindible. Los prestamistas requieren una descripción general completa de su proyecto, incluidas las dimensiones, las medidas de elevación y una descripción legal del lote de construcción. Estos planes ayudan a evaluar la viabilidad del proyecto y garantizar que se ajuste a su presupuesto.

Planos de construcción

Además de los planos de construcción, es necesario proporcionar planos de construcción específicos. Estos incluyen dibujos arquitectónicos, planos de planta y una lista de materiales de construcción. La documentación detallada demuestra su preparación y ayuda a los prestamistas a evaluar el alcance y el costo del proyecto.

Cualificaciones del contratista

Elegir un contratista calificado es esencial. Los prestamistas suelen exigir pruebas de la experiencia y confiabilidad de su contratista. Esto podría incluir sus estados financieros, licencias vigentes y documentación de seguros. Un contratista acreditado reduce el riesgo asociado con el proyecto.

Documentación financiera

Deberá reunir varios documentos financieros para respaldar su solicitud. Por lo general, estos incluyen declaraciones de impuestos, formularios W-2 y estados financieros personales. Esta información brinda a los prestamistas una imagen clara de su salud financiera y su capacidad para administrar el préstamo.

Al preparar estos elementos con anticipación, los desarrolladores pueden agilizar el proceso de solicitud y mejorar sus posibilidades de obtener un préstamo para la construcción. Con la preparación adecuada, podrá avanzar con confianza hacia la financiación de su proyecto de desarrollo.

Beneficios y riesgos de los préstamos de construcción para desarrolladores

Los préstamos para construcción ofrecen beneficios y riesgos únicos para los desarrolladores. Comprender estos factores es crucial para tomar decisiones informadas.

Tasas de interés más altas

Los préstamos para construcción suelen tener tasas de interés más altas que las hipotecas tradicionales. Esto se debe al mayor riesgo que asumen los prestamistas, ya que la propiedad aún no está construida. Los desarrolladores deben tener en cuenta estos costos en su presupuesto y planificación de proyectos.

Naturaleza a corto plazo

Estos préstamos suelen ser a corto plazo y suelen durar alrededor de un año. Esta corta duración significa que los desarrolladores deben trabajar de manera eficiente para completar el proyecto y hacer la transición a financiamiento a largo plazo o vender la propiedad. La presión para cumplir los plazos puede ser intensa.

Potencial de refinanciación

Una vez que se completa la construcción, existe la oportunidad de refinanciar el préstamo de construcción convirtiéndolo en una hipoteca permanente. Esto puede ayudar a reducir los pagos mensuales y fijar una tasa de interés más baja. Planificar la refinanciación desde el principio puede facilitar la transición y mejorar los resultados financieros.

Mitigación de riesgos

Sólido historial crediticio

Mantener un historial crediticio sólido es clave. Un puntaje crediticio sólido puede ayudar a los desarrolladores a obtener condiciones de préstamo y tasas de interés más favorables. Verificar periódicamente su informe crediticio y abordar cualquier problema con prontitud puede marcar una gran diferencia.

Plan Integral del Proyecto

Un plan de proyecto bien pensado es esencial. Esto incluye cronogramas detallados, presupuestos y contingencias para costos inesperados. Un plan integral no sólo tranquiliza a los prestamistas sino que también ayuda a los desarrolladores a mantener el rumbo durante todo el proyecto.

Contratista experimentado

Asociarse con un contratista experimentado puede reducir significativamente los riesgos. Un contratista calificado aporta experiencia y confiabilidad, que son fundamentales para afrontar las complejidades de los proyectos de construcción. Su trayectoria y reputación pueden también influyen en las decisiones de los prestamistas.

Al comprender estos beneficios y riesgos, los desarrolladores pueden afrontar mejor los desafíos de los préstamos para la construcción. Con una planificación y preparación cuidadosas, puede aprovechar estos préstamos para hacer realidad sus proyectos con éxito.

Preguntas frecuentes sobre préstamos de construcción para desarrolladores

¿Cuál es la diferencia entre un préstamo de construcción y una hipoteca?

Los préstamos para la construcción y las hipotecas se ocupan de la financiación inmobiliaria, pero tienen diferentes propósitos y tienen características distintas.

Préstamos para la construcción:

- Finalidad: Se utiliza para financiar la construcción de una propiedad desde cero.

- Desembolso: Los fondos se desembolsan en etapas, conocidas como "sorteos", a medida que avanza la construcción.

- Término: De corta duración, normalmente dura de 6 a 24 meses.

- Reembolso: A menudo, solo se realizan pagos de intereses durante la construcción y el principal se debe pagar al final.

Hipotecas:

- Finalidad: Se utiliza para comprar una propiedad existente o refinanciar un préstamo existente.

- Desembolso: Los fondos se desembolsan en una sola suma global al cierre.

- Término: A largo plazo, normalmente de 15 a 30 años.

- Reembolso: Pagos mensuales regulares de capital e intereses.

¿Cómo se desembolsan los préstamos para la construcción?

Los préstamos para construcción son únicos en su proceso de desembolso. En lugar de recibir una suma global al principio, los desarrolladores reciben fondos en una serie de sorteos. Cada sorteo corresponde a una fase específica del proyecto de construcción.

- Horario del sorteo: Este cronograma describe cuándo se liberarán los fondos. Por lo general, está vinculado a la finalización de ciertos hitos, como sentar las bases o completar el marco.

- Pagos de intereses: Los desarrolladores sólo pagan intereses sobre el monto retirado, no sobre el monto total del préstamo. Esto puede ayudar a gestionar el flujo de caja durante la fase de construcción.

- Inspecciones: Antes de cada sorteo, los prestamistas suelen exigir una inspección para garantizar que el trabajo avanza según lo previsto. Esto ayuda a proteger tanto al prestamista como al desarrollador.

¿Cuáles son las tasas de interés típicas de los préstamos para la construcción?

Las tasas de interés de los préstamos para la construcción son generalmente más altas que las de las hipotecas tradicionales. Esto se debe al mayor riesgo asociado con la financiación de un proyecto que aún no se ha completado.

- Tarifas más altas: Los préstamos para construcción pueden tener tasas de interés entre un 1% y un 4,5% más altas que las tasas hipotecarias estándar. Esto refleja el riesgo del prestamista, ya que no existe ninguna garantía.

- Tarifas variables: Muchos préstamos para la construcción tienen tasas variables que pueden fluctuar según las condiciones del mercado. Sin embargo, algunos prestamistas ofrecen tasas fijas durante un período determinado.

- Oportunidad de refinanciación: Una vez terminada la construcción, los desarrolladores pueden refinanciar con una hipoteca permanente, a menudo a una tasa de interés más baja. Esta transición puede ayudar a reducir costes de financiación a largo plazo.

Comprender estos aspectos puede ayudar a los desarrolladores a tomar decisiones informadas y gestionar eficazmente sus proyectos de construcción.

Conclusión

Navegando préstamos de construcción para promotores Puede ser complejo, pero con el socio adecuado se vuelve mucho más manejable. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas personalizado a sus necesidades específicas. Ya sea que esté construyendo desde cero o ampliando su cartera, nuestra experiencia garantiza que tenga acceso al capital que necesita, cuando lo necesita.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos, a menudo dentro de una semana. Esta velocidad es crucial en el competitivo mercado inmobiliario, donde las oportunidades pueden ser fugaces. Al eliminar intermediarios, agilizamos el proceso, ofreciéndole tarifas competitivas y una experiencia perfecta de principio a fin.

Nuestro equipo está dedicado a apoyar a los desarrolladores en cada paso del camino. Entendemos que cada proyecto es único, por eso trabajamos estrechamente con usted para crear un plan de financiamiento que se alinee con sus objetivos. Desde la solicitud inicial hasta el pago final, estamos aquí para garantizar que su proyecto se mantenga encaminado y dentro del presupuesto.

Si está listo para dar el siguiente paso en su viaje de desarrollo, explore nuestras opciones de préstamos y vea cómo podemos ayudarlo a construir su futuro con confianza.

Explore nuestras soluciones de financiación en BrightBridge Realty Capital.