Construyendo el éxito: su guía para la financiación de proyectos

Summary

Descubra información sobre la financiación de proyectos de construcción. Descubra préstamos, opciones alternativas y consejos de expertos para lograr un éxito financiero sin problemas.

Si está buscando gestionar las complejidades de financiación de proyectos de construcción, has aterrizado en el lugar correcto. En el vasto panorama de la industria de la construcción, conseguir la financiación adecuada puede cambiar las reglas del juego. Ya sea que esté planeando una renovación residencial modesta o un desarrollo comercial sustancial, es esencial comprender los conceptos básicos del financiamiento de la construcción. Aquí hay un breve resumen de lo que necesita saber:

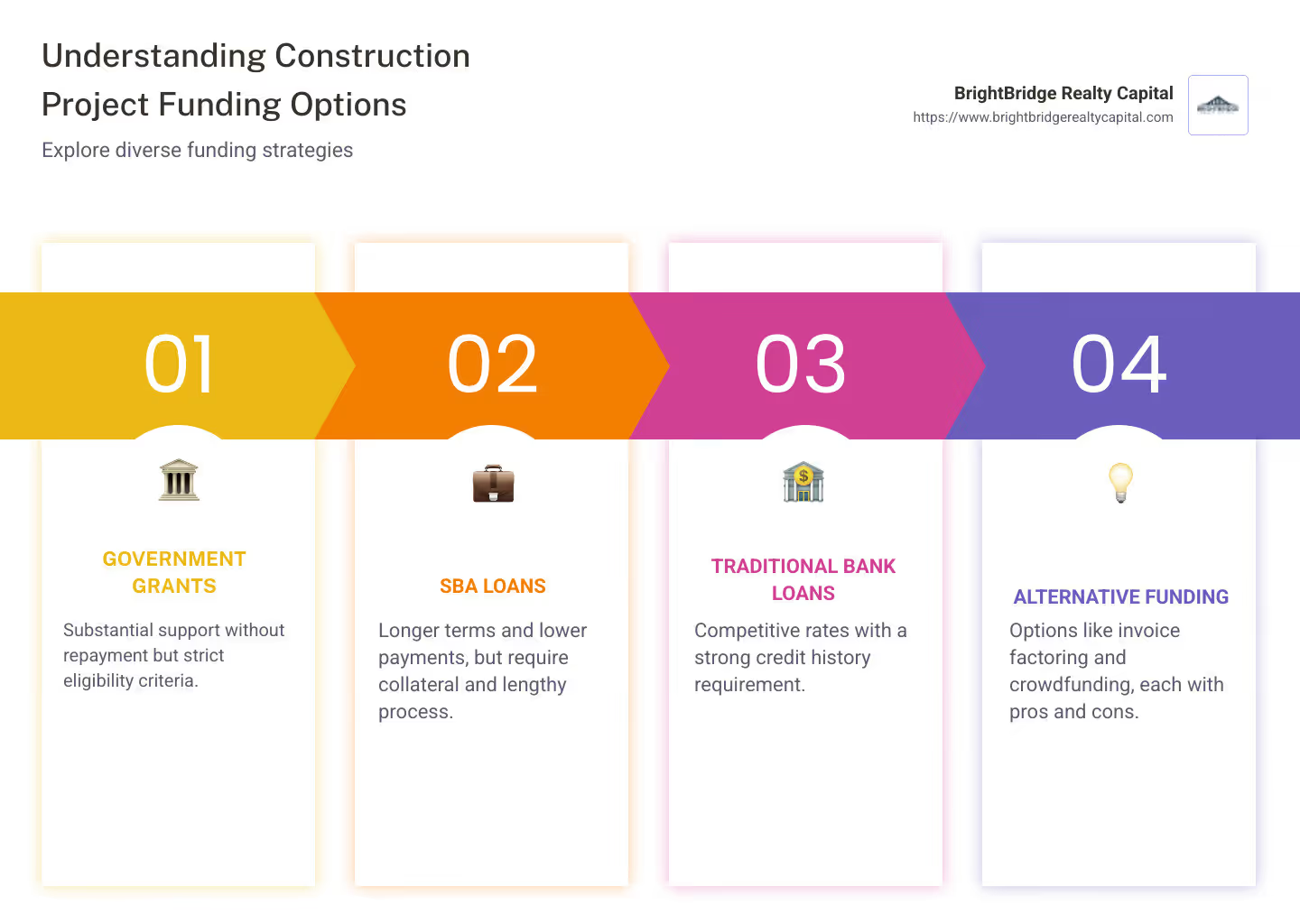

- Subvenciones gubernamentales: Ofrece apoyo sustancial sin reembolso, pero viene con criterios de elegibilidad estrictos.

- Préstamos de la SBA: Proporcionan plazos de pago más largos y pagos iniciales más bajos, pero requieren garantías e implican un proceso largo.

- Préstamos bancarios tradicionales: Confiables con tasas competitivas, pero requieren un historial crediticio sólido.

- Opciones alternativas: Incluya factoraje de facturas, crowdfunding y préstamos entre pares, cada uno con sus pros y sus contras.

La industria de la construcción está en auge: en 2023 se producirá la asombrosa cifra de 137 mil millones de dólares en gastos en construcción comercial. Sin embargo, este crecimiento va acompañado de las complejidades que implica elegir la solución de financiación ideal. Ya sea examinando subvenciones gubernamentales o evaluando préstamos privados, conocer sus opciones puede evitar errores costosos.

Navegar por estas opciones no tiene por qué ser abrumador. Con la información y la orientación adecuadas, puede abrir soluciones de financiación innovadoras para impulsar su proyecto.

Comprender la financiación de proyectos de construcción

Cuando se trata de financiación de proyectos de construcción, comprender las diversas opciones disponibles puede hacer o deshacer su proyecto. Analicemos algunos de los métodos de financiación clave para ayudarle a tomar decisiones informadas.

Financiación de proyectos

Financiación de proyectos Es un método popular utilizado para proyectos de construcción a gran escala. Este enfoque se basa en el flujo de efectivo futuro generado por el propio proyecto para el reembolso, en lugar de los activos generales o la solvencia crediticia de los patrocinadores del proyecto. Es particularmente útil para proyectos de infraestructura como carreteras, puentes o plantas de energía.

Ventajas:

- Recurso limitado a los patrocinadores del proyecto.

- A menudo involucra a múltiples partes interesadas, lo que distribuye el riesgo.

Contras:

- Estructuración y documentación complejas.

- Requiere estudios de viabilidad detallados y evaluaciones de riesgos.

Préstamos para la construcción

Préstamos para la construcción Son préstamos a corto plazo con intereses altos que cubren los costos de construcción de un proyecto. Por lo general, se convierten en una hipoteca una vez que se completa la construcción. Durante la fase de construcción, usted paga sólo los intereses, lo que ayuda a mantener bajos los costos iniciales.

Ventajas:

- Los fondos se desembolsan según sea necesario, lo que reduce la carga de deuda inicial.

- Pagos únicamente de intereses durante la construcción.

Contras:

- Tasas de interés más altas en comparación con las hipotecas tradicionales.

- Requiere un plan de proyecto detallado y un presupuesto.

Financiamiento de capital

Financiación mediante acciones Implica la obtención de capital mediante la venta de acciones del proyecto. Esta puede ser una opción atractiva si desea evitar endeudarse. Los inversores proporcionan financiación a cambio de participaciones en la propiedad y una parte de las ganancias.

Ventajas:

- Sin obligaciones de pago, lo que reduce la tensión financiera.

- Potencial para grandes sumas de capital sin incurrir en deuda.

Contras:

- Dilución de propiedad y control.

- Compartir ganancias con los inversores.

Subvenciones gubernamentales

Subvenciones gubernamentales ofrecen una oportunidad única de asegurar financiación sin la carga del reembolso. Estos suelen estar dirigidos a proyectos que se alinean con objetivos de políticas públicas, como el desarrollo sostenible o la mejora de la infraestructura.

Ventajas:

- No se requiere reembolso, lo que alivia la presión financiera.

- Cantidades de financiación potencialmente grandes disponibles.

Contras:

- Altamente competitivo, con estrictos criterios de elegibilidad.

- Requiere propuestas de proyectos detalladas e informes continuos.

En el cambiante mundo de la construcción, comprender estas opciones de financiación es crucial para el éxito. Ya sea que esté considerando una subvención del gobierno o un financiamiento de capital, conocer los pros y los contras lo ayudará a elegir el mejor camino a seguir para su proyecto.

A continuación, profundizaremos en los diferentes tipos de préstamos para la construcción y cómo pueden encajar en la estrategia de financiación de su proyecto.

Tipos de préstamos para construcción

Al planificar un proyecto de construcción, elegir el tipo de préstamo adecuado es fundamental. Exploremos tres tipos principales de préstamos para la construcción: préstamos a corto plazo, préstamos de construcción a permanentes, y préstamos para construcción comercial.

Préstamos a corto plazo

Los préstamos a corto plazo están diseñados para proyectos que necesitan financiación rápida y tienen una vida útil corta. Por lo general, duran hasta un año y se utilizan para cubrir los costos inmediatos de construcción.

Ventajas:

- Acceso rápido a los fondos.

- Condiciones de pago flexibles.

Contras:

- Tasas de interés más altas.

- Reembolso total requerido al final del plazo.

Los préstamos a corto plazo son ideales para proyectos como renovaciones o construcciones a pequeña escala, donde la rapidez es esencial.

Préstamos de construcción a permanentes

Estos préstamos comienzan como préstamos de construcción a corto plazo y se convierten en hipotecas permanentes una vez que se completa la construcción. Este tipo de préstamo simplifica el proceso al combinar dos préstamos en uno.

Ventajas:

- El cierre único reduce las tarifas.

- Tasas de interés fijas para la fase permanente.

Contras:

- Requiere planes de proyecto y presupuestos detallados.

- Puede implicar mayores costos iniciales.

Los préstamos de construcción a permanente son perfectos para quienes construyen una casa nueva y desean agilizar su proceso de financiamiento.

Préstamos para construcción comercial

Los préstamos para construcción comercial son personalizados para proyectos más grandes y complejos, como edificios de oficinas o centros comerciales. Estos préstamos suelen ser más flexibles para adaptarse a las necesidades únicas de los desarrollos comerciales.

Ventajas:

- Montos de préstamos más grandes disponibles.

- Personalizado para satisfacer las necesidades específicas del proyecto.

Contras:

- Criterios de calificación más estrictos.

- Requiere documentación financiera detallada.

Para las empresas que buscan expandir o desarrollar nuevas propiedades comerciales, estos préstamos brindan el capital necesario para comenzar.

Elegir el tipo correcto de préstamo para construcción puede afectar significativamente el éxito de su proyecto. Considere el alcance, el cronograma y las necesidades financieras de su proyecto para determinar qué préstamo mejor se adapta a su situación.

A continuación, veremos cómo funcionan los préstamos para construcción y lo que necesita saber sobre el proceso de solicitud.

Cómo funcionan los préstamos para la construcción

Comprender cómo financiación de proyectos de construcción obras es fundamental para cualquier constructor o promotor. Analicemos los componentes clave: solicitud de préstamo, pago inicial, pago de intereses y conversión de préstamo.

Solicitud de préstamo

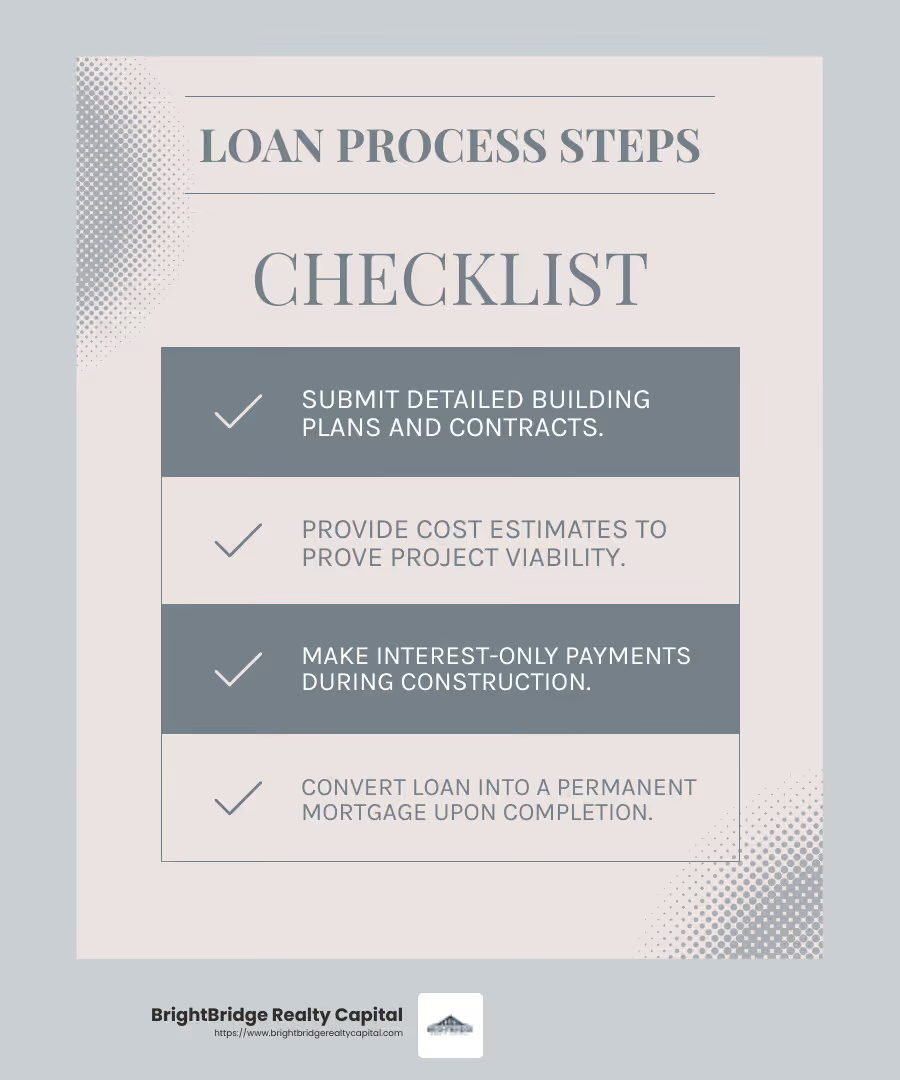

Solicitar un préstamo para construcción puede ser más complejo que solicitar una hipoteca tradicional. Deberá proporcionar planos de construcción detallados, contratos de construcción y estimaciones de costos. Los prestamistas quieren asegurarse de que su proyecto sea viable y de bajo riesgo.

Consejo: Trabaje con constructores experimentados para crear una estimación integral del proyecto. Esto fortalecerá su solicitud y mostrará la viabilidad de su proyecto.

Pago inicial

Los préstamos para construcción suelen requerir un pago inicial más alto en comparación con las hipotecas tradicionales. La mayoría de los prestamistas solicitan al menos entre el 20% y el 25% del costo total del proyecto. Este mayor requisito refleja el mayor riesgo asociado con los proyectos de construcción.

Consejo: Si es propietario del terreno donde planea construir, puede utilizar su capital como parte de su pago inicial.

Pagos de intereses

Durante la fase de construcción, normalmente realizarás pagos únicamente de intereses. Esto significa que solo paga intereses sobre los fondos que se han desembolsado, no sobre el monto total del préstamo. Este enfoque ayuda a mantener los pagos más bajos durante la construcción.

¿Sabías? Los préstamos para la construcción suelen tener tipos de interés variables, que pueden ser más altos que los de las hipotecas tradicionales debido al mayor riesgo que implican.

Conversión de préstamo

Una vez que se completa su proyecto de construcción, generalmente es necesario convertir el préstamo. Puede refinanciar el préstamo de construcción convirtiéndolo en una hipoteca permanente o liquidarlo con un nuevo préstamo, a menudo llamado "préstamo final".

Consejo: Planifique con anticipación el proceso de conversión del préstamo para garantizar una transición sin problemas. Esto puede ayudarle a evitar sorpresas financieras una vez que finalice la construcción.

Navegar por el proceso de préstamos para construcción puede ser un desafío, pero con la preparación y el conocimiento adecuados, puede obtener el financiamiento necesario para hacer realidad su proyecto. A continuación, exploraremos opciones de financiación alternativas para quienes buscan diferentes caminos para financiar sus proyectos de construcción.

Opciones de financiación alternativas

Cuando se trata de financiación de proyectos de construcción, los préstamos tradicionales no son el único juego que existe. Existen varias opciones alternativas que pueden brindarle la flexibilidad y los recursos que necesita para hacer despegar su proyecto. Exploremos algunas de estas alternativas, incluidas las HELOC, el crowdfunding, los socios monetarios y los créditos fiscales.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Una HELOC es como una tarjeta de crédito vinculada al valor líquido de su vivienda. Es una línea de crédito renovable a la que puede recurrir según sea necesario, lo que la convierte en una excelente opción para remodelaciones o renovaciones. Solo paga intereses sobre el monto que pide prestado y el proceso de aprobación se centra en su solvencia crediticia más que en los detalles de su proyecto de construcción.

Ventajas: Acceso flexible a fondos, pagos solo de intereses durante el período de retiro.

Contras: Su casa es una garantía, por lo que existe el riesgo de ejecución hipotecaria si no cumple con ella.

Financiamiento colectivo

Las plataformas de financiación colectiva le permiten presentar su proyecto a un gran grupo de patrocinadores potenciales. Si bien se utilizan tradicionalmente para propiedades comerciales o multifamiliares, algunas plataformas admiten proyectos residenciales más pequeños. Este método también puede servir como herramienta de marketing, generando interés y entusiasmo en torno a su proyecto.

Ventajas: Acceso a un gran grupo de patrocinadores, potencial para una mayor exposición.

Contras: Requiere una campaña convincente y la financiación no está garantizada.

Socios de dinero

Asociarse con un inversor privado o una empresa puede proporcionar una financiación significativa para proyectos más grandes. Estos socios de dinero invierten en su proyecto a cambio de una participación en su éxito. Es fundamental investigar socios potenciales para asegurarse de que sean confiables y estén alineados con los objetivos de su proyecto.

Ventajas: Acceso a fondos sustanciales y experiencia en la industria.

Contras: Posible pérdida de control y propiedad.

Créditos fiscales para la vivienda

Para proyectos centrados en viviendas para personas de ingresos bajos y moderados, los créditos fiscales para la vivienda pueden ser una herramienta poderosa. Estos créditos se otorgan a desarrolladores para incentivar proyectos de viviendas asequibles. Una vez completados, los inversores pueden reclamar estos créditos durante un período de diez años, proporcionando un rendimiento financiero constante.

Ventajas: Fomenta el desarrollo de viviendas asequibles, importante potencial de financiación.

Contras: Proceso de solicitud competitivo, principalmente para propiedades de alquiler.

Estas opciones de financiación alternativas ofrecen beneficios y desafíos únicos, lo que le permite adaptar su estrategia de financiación a las necesidades específicas de su proyecto. Al explorar estas vías, es posible que encuentres la opción perfecta para llevar tu sueños de construcción hechos realidad.

En la siguiente sección, abordaremos algunas preguntas frecuentes sobre financiación de proyectos de construcción para aclarar aún más el proceso y ayudarle a tomar decisiones informadas.

Preguntas frecuentes sobre la financiación de proyectos de construcción

¿Qué es un préstamo de construcción?

Un préstamo para la construcción es un tipo de financiación a corto plazo Se utiliza para cubrir los costos de construcción o remodelación de proyectos inmobiliarios. A diferencia de las hipotecas tradicionales, que son a largo plazo y se utilizan para comprar viviendas existentes, los préstamos para construcción están diseñados para financiar el proceso de construcción en sí. Por lo general, son a corto plazo, duran alrededor de un año y, a menudo, conllevan tasas de interés más altas debido a los riesgos que implican.

¿En qué se diferencian los préstamos para construcción de las hipotecas tradicionales?

Los préstamos para la construcción y las hipotecas tradicionales funcionan de manera diferente. Una diferencia clave es el proceso de conversión del préstamo. Una vez que se completa la construcción, el prestatario puede convertir el préstamo de construcción en una hipoteca permanente. Esto se conoce como préstamo de construcción a permanente. Durante la construcción, los prestatarios suelen hacer pagos únicamente de intereses basado en la cantidad realmente utilizada, no en el monto total del préstamo. Por el contrario, las hipotecas tradicionales requieren pagos mensuales fijos que incluyen tanto el capital como los intereses.

¿Cuáles son los requisitos para obtener un préstamo de construcción?

Obtener un préstamo para la construcción puede ser más difícil que obtener una hipoteca tradicional. Estos son algunos requisitos clave:

- Pago inicial: Los prestamistas suelen exigir un pago inicial mayor, a menudo entre el 20% y el 25% del costo total del proyecto. Esto se debe a que el préstamo es más riesgoso sin una estructura existente como garantía.

- Historial de crédito: Un historial crediticio sólido es crucial. Los prestamistas buscan un buen puntaje crediticio para asegurarse de que pueda administrar la deuda de manera responsable. Si su crédito no es perfecto, es posible que haya opciones disponibles como préstamos para construcción respaldados por la FHA, que tienen requisitos de puntaje crediticio más bajos.

- Planos detallados: Debe proporcionar planos de construcción, contratos y estimaciones de costos completos. Esto ayuda al prestamista a evaluar la viabilidad y el valor potencial del proyecto una vez finalizado.

Al comprender estas diferencias y requisitos, podrá dirigir mejor el proceso de obtención de un préstamo para la construcción y garantizar que su proyecto esté preparado para el éxito.

Conclusión

En financiación de proyectos de construcción, encontrar el socio adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos enorgullecemos de ofrecer soluciones de financiación rápidas y flexibles personalizadas para las necesidades únicas de los inversores inmobiliarios. Nuestra experiencia en la industria nos permite agilizar el proceso, garantizando cierres rápidos (a menudo en una semana) para que pueda aprovechar las oportunidades sin demora.

Lo que nos distingue es nuestro compromiso con un proceso fluido. Como prestamista directo, eliminamos intermediarios, lo que significa que usted se beneficiará de tasas competitivas y una experiencia sencilla. Desde su solicitud inicial hasta el pago final, nuestro equipo está dedicado a guiarlo en cada paso del camino, garantizando que su proyecto se desarrolle sin problemas.

Ya sea que esté comenzando una nueva construcción o ampliando su cartera de inversiones, BrightBridge Realty Capital está aquí para respaldar su visión con soluciones personalizadas y orientación experta. ¿Listo para comenzar tu viaje con nosotros? Explore nuestras opciones de préstamos y descubra cómo podemos ayudar.