Construya una vez, financie una vez: la magia de los préstamos de construcción a permanentes

Summary

Descubra cómo los préstamos de construcción a permanente simplifican la construcción de la casa de sus sueños con un cierre único, términos flexibles y financiamiento optimizado.

Por qué los préstamos de construcción a permanentes cambian las reglas del juego para los constructores

Préstamos de construcción a permanente combine financiamiento de construcción y una hipoteca permanente en una transacción perfecta. En lugar de hacer malabarismos con dos préstamos separados con diferentes prestamistas, tasas y costos de cierre, obtienes todo en un solo paquete.

Esto es lo que necesita saber:

- Un cierre en lugar de dos (ahorra entre $5,000 y $15,000 en tarifas)

- Pagos únicamente de intereses durante la fase de construcción de 6 a 12 meses

- Protección de bloqueo de tarifas - la tasa de su hipoteca permanente se establece por adelantado

- 20-30% de pago inicial normalmente requerido

- Puntaje de crédito de 680+ para la mayoría de los prestamistas

- Aprobación de constructor con licencia de su prestamista

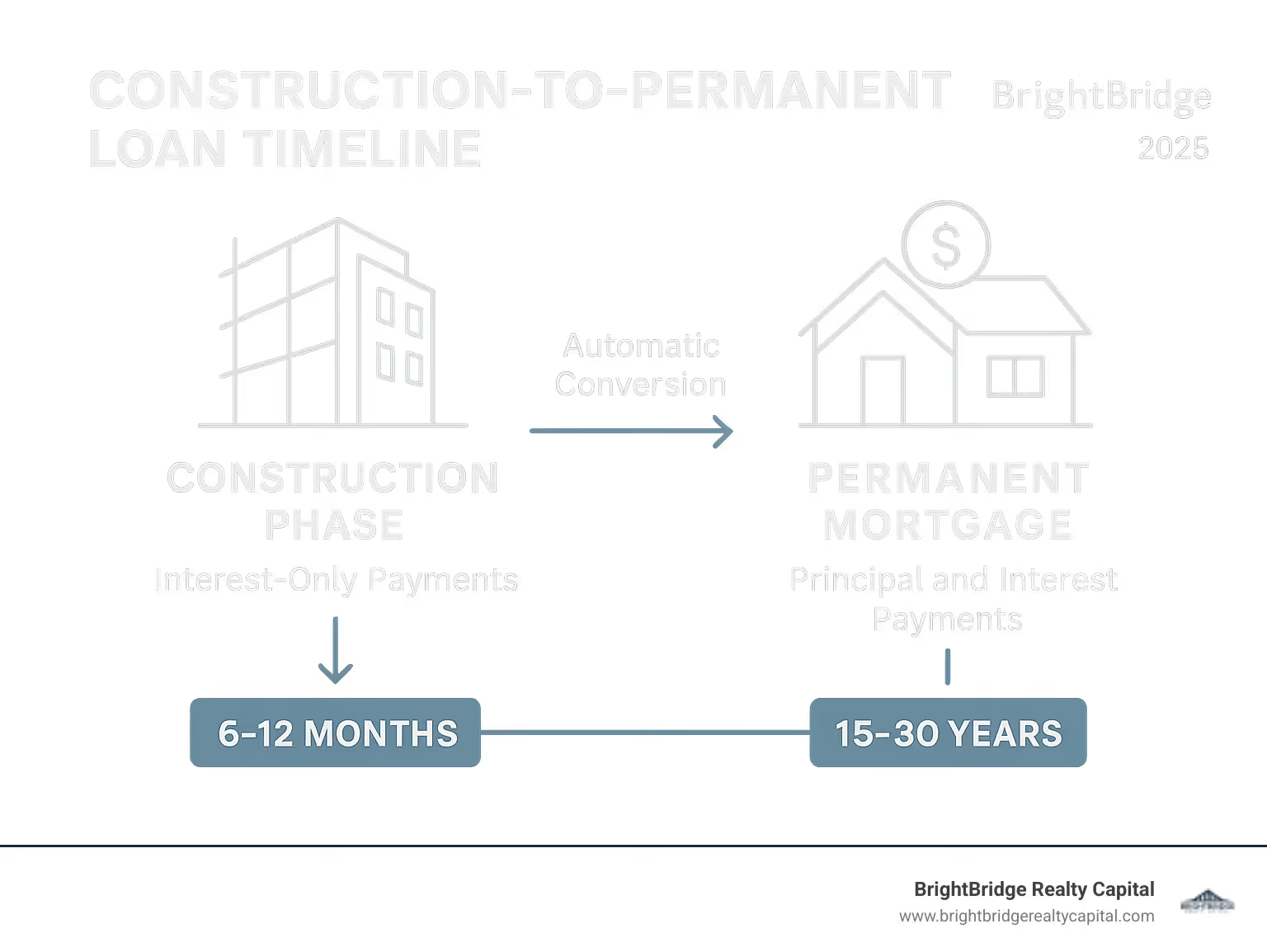

La fase de construcción funciona así: su prestamista libera fondos en etapas (llamadas "sorteos") a medida que el trabajo se completa e inspecciona. Una vez que finaliza la construcción, el préstamo se convierte automáticamente en una hipoteca estándar a 15 o 30 años, sin necesidad de un segundo cierre.

¿La mayor victoria? Usted fija su tasa hipotecaria permanente antes de comenzar. Si las tarifas aumentan durante la construcción, usted está protegido. Si bajan, muchos prestamistas le permiten bajar hasta la tasa más baja.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y he ayudado a decenas de inversores y constructores a dirigir préstamos de construcción a permanente para todo, desde casas personalizadas hasta pequeños proyectos multifamiliares.

Importante préstamos de construcción a permanente términos:- préstamos para la construcción de Connecticut- soluciones de financiación inmobiliaria- financiación privada para inversores inmobiliarios

Cómo funcionan los préstamos de construcción a permanentes

Préstamos de construcción a permanente Disponemos de una estructura sencilla de dos fases que se adapta exactamente a lo que necesitas en cada etapa de tu proyecto.

Fase 1: Construcción (6-18 meses)

Durante la construcción, sólo pagas intereses sobre el dinero que realmente se ha desembolsado. Su prestamista libera fondos a través de un calendario del sorteo vinculados a los hitos de la construcción.

El sorteo previo a la construcción a menudo cubre la compra del terreno (normalmente entre el 65% y el 75% del costo del terreno). A partir de ahí, verás los sorteos de finalización de los cimientos, estructuras y techos, sistemas mecánicos, y el sorteo de finalización cuando obtenga su cédula de habitabilidad.

Cada sorteo requiere una inspección para verificar la finalización del trabajo. Estructura de la mayoría de los prestamistas 4-6 sorteos en total, y sólo paga intereses sobre lo que se ha invertido en su propiedad hasta el momento.

Fase 2: Conversión a Hipoteca Permanente

El proceso de conversión sucede automáticamente: sin un segundo cierre, sin luchas por obtener nuevo financiamiento, sin costos de cierre adicionales.

Una vez que obtenga su certificado de ocupación, su préstamo se transforma en un tradicional Hipoteca a 15 o 30 años. La conversión requiere un inspección final, tasación actualizaday verificación de que su los documentos de crédito están al día.

Algunos prestamistas le dan un respiro, si su el puntaje de crédito es 700+ y la relación préstamo-valor es 95% o menos, podrían aceptar documentos con hasta 12 meses de antigüedad.

Beneficios de la construcción para los préstamos Perm

Préstamos de construcción a permanente le ahorrará mucho dinero y dolores de cabeza en comparación con la financiación tradicional de dos préstamos.

Un conjunto de costos de cierre

El financiamiento de construcción tradicional lo obliga a realizar dos cierres separados con tasaciones duplicadas, seguro de título, honorarios de abogados y costos de originación del préstamo.

Con cierre simple préstamo de construcción a permanente, pagas estas tarifas una vez. Estamos hablando de ahorros reales de $5,000 a $15,000 que se queda en tu bolsillo.

Protección de bloqueo de velocidad

Usted fija su tasa hipotecaria permanente el día del cierre, protegiéndolo durante todo el período de construcción. Si las tarifas aumentan durante la construcción, estás protegido. Muchos prestamistas ofrecen opciones flotantes - si las tarifas bajan significativamente, puede capturar la tarifa más baja.

Trámites y procesos simplificados

Préstamos de construcción a permanente elimine la pesadilla de la doble aplicación. Usted completa una solicitud, envía un conjunto de documentos y trabaja con un equipo de préstamo desde la inauguración hasta la mudanza.

Calendario de sorteos para préstamos de construcción a Perm

El calendario del sorteo es donde préstamos de construcción a permanente libere fondos a medida que su proyecto alcance hitos específicos, protegiéndolo tanto a usted como al prestamista.

Desembolsos basados en hitos

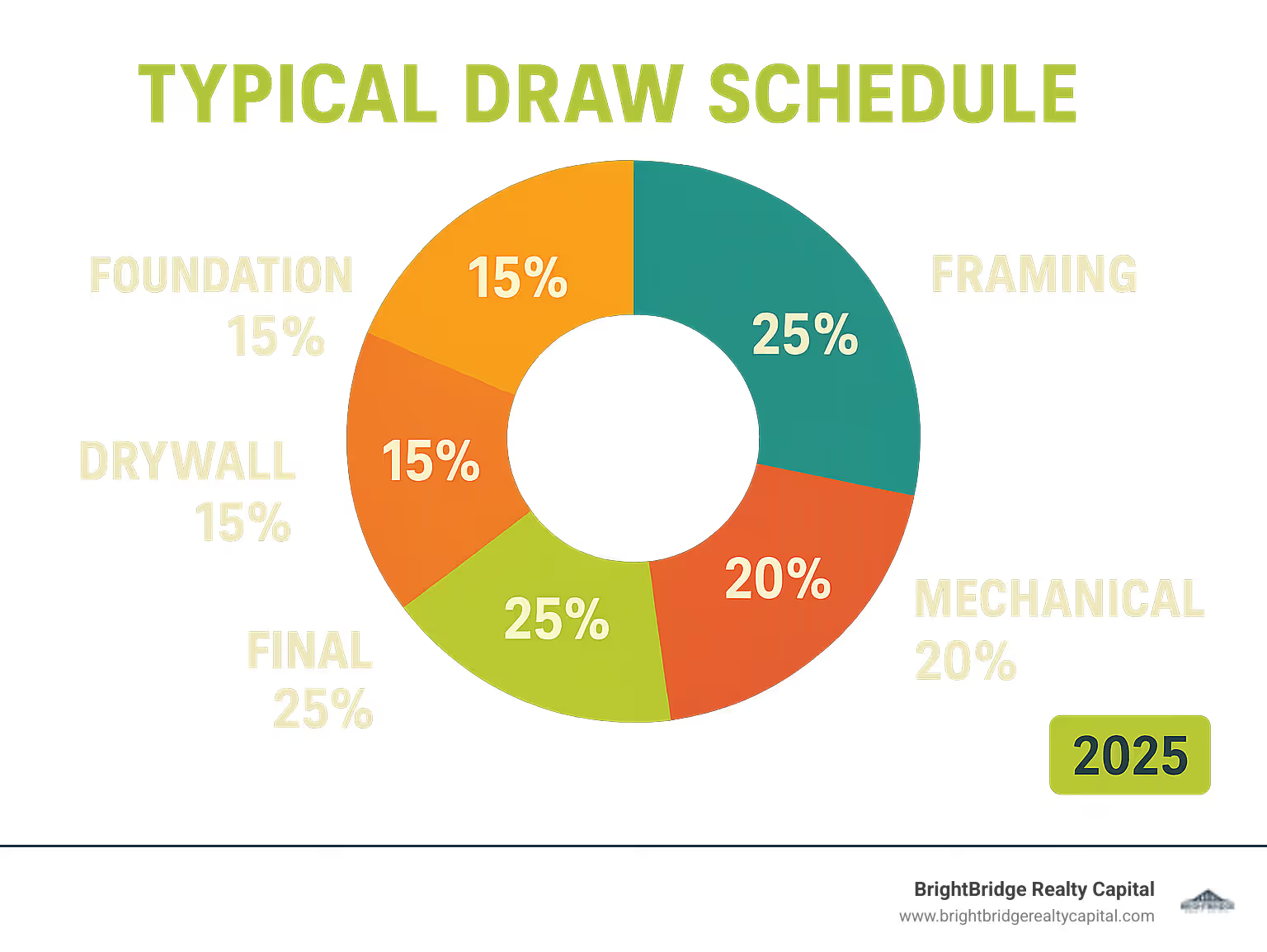

Así es como se desglosa un calendario de sorteo típico:- Preparación del terreno y del sitio: 10-15% (incluye compra de terrenos, limpieza, servicios públicos)- Fundación: 15-20% (vertido, curado e inspeccionado)- Estructuras y techados: 25-30% (la porción más grande)- Sistemas mecánicos: 15-20% (fontanería, electricidad, HVAC)- Paneles de yeso e interiores: 15-20%- Finalización final: 10-15% (cédula de habitabilidad)

Sólo paga intereses sobre el dinero que realmente se ha utilizado.

Reglas de retención y protección de gravámenes

La mayoría de los lugares exigen que los prestamistas retengan una parte de cada retiro para protegerse contra los gravámenes del mecánico. En Canadá, Ley de gravámenes a los constructores de Columbia Británica requiere un 10% de retención en todos los pagos durante 45 días después de la finalización.

En EE. UU., los requisitos de retención suelen oscilar entre 5-10% de cada sorteo, liberado una vez que expiren los períodos de gravamen.

Requisitos de inspección

Cada sorteo requiere una inspección que cuesta $150-$300 por visita. El proceso demora entre 1 y 3 días hábiles desde la solicitud de inspección hasta la liberación de fondos.

Préstamos de construcción a permanente versus construcción independiente e hipotecas convencionales

CaracterísticaConstrucción a permanenteDos cierresHipoteca ConvencionalNúmero de cierres121Riesgo de tipos de interésProtegidoExpuestoN/ACostos de cierreConjunto únicoConjunto dobleConjunto únicoFinanciación de la construcciónIncluidoSe necesita un préstamo independienteN/APago inicial20-30%20-30% + plumón separado3-20%Requisitos de crédito680+680+ para ambos préstamos620+Lo mejor paraNueva construcciónConstructores experimentadosViviendas existentes

El opción de dos cierres brinda a los constructores experimentados flexibilidad para buscar las mejores condiciones de préstamos para la construcción y luego buscar por separado financiamiento permanente. Sin embargo, está apostando por las tasas de interés y los estándares crediticios futuros.

Tasas de interés y estructuras de pago

Préstamos de construcción a permanente Por lo general, son entre un 1% y un 5% más altos que las hipotecas convencionales, lo que refleja el riesgo de construcción. Durante la fase de construcción, usted paga intereses sólo sobre los fondos retirados. Una vez convertido, pasa a pagos regulares de capital e intereses durante 15 a 30 años.

El protección de bloqueo de velocidad elimina la incertidumbre sobre la tasa hipotecaria permanente.

Para obtener información detallada, consulte Preguntas frecuentes: Financiamiento de construcción a permanente | Fannie Mae.

Requisitos de elegibilidad y documentación

Préstamos de construcción a permanente requerir:- Puntaje de crédito mínimo de 680 (muchos prefieren 700+)- Pago inicial del 20-30% del costo total del proyecto- Contratista autorizado y asegurado con referencias sólidas- Planos arquitectónicos completos, presupuesto de construcción, contrato firmado, permisos- Relación deuda-ingresos inferior al 43-45%

Presupuesto, Costos y Gestión de Sorteos

Préstamos de construcción a permanente requieren una cuidadosa elaboración del presupuesto en tres categorías principales de gastos:

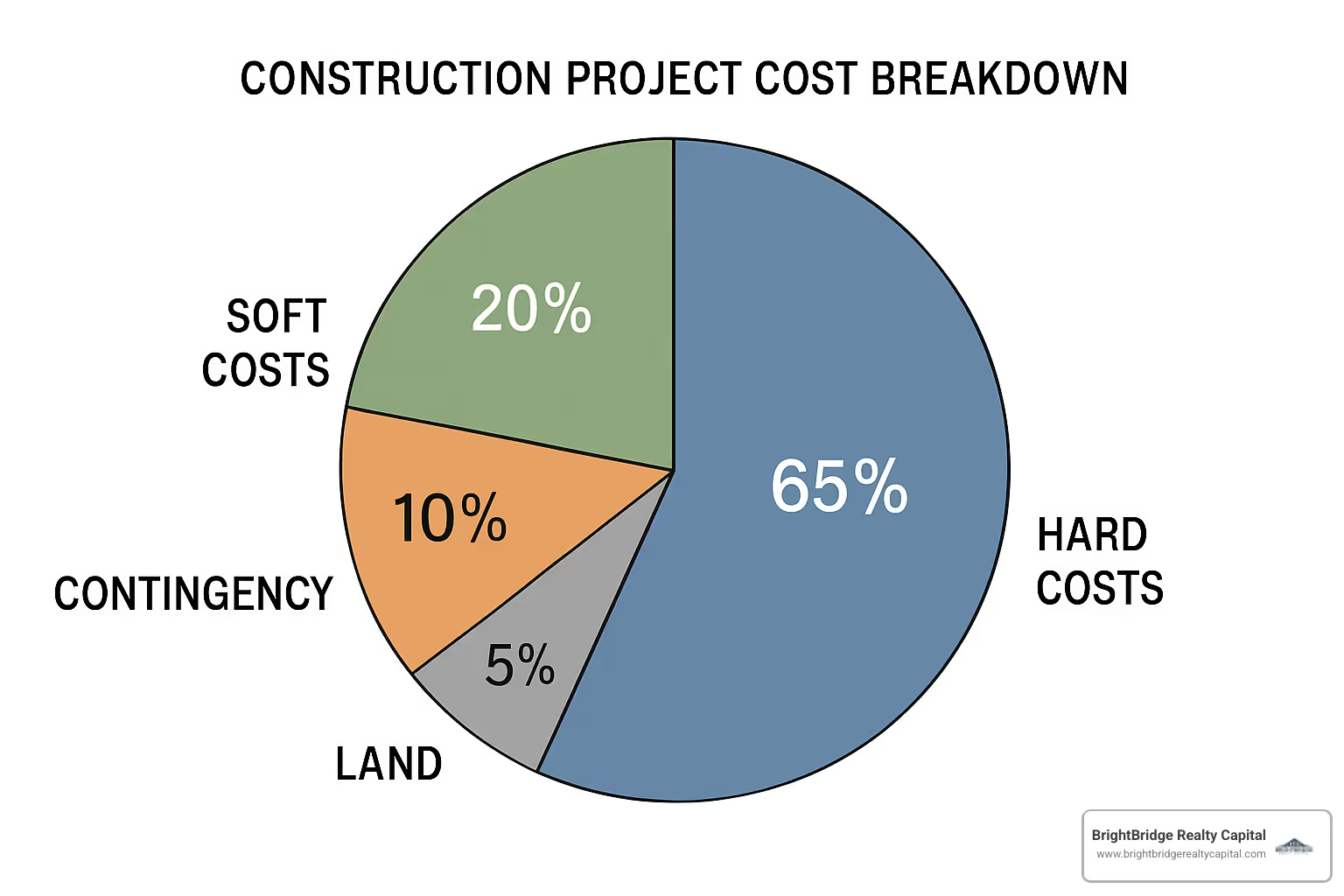

Trabajos en terrenos y obras incluye conexiones de servicios públicos, pruebas de suelo y preparación del sitio; a menudo $15,000+ antes de verter el concreto.

Costos blandos Por lo general, representan entre el 15 y el 20 % de su presupuesto: honorarios de arquitectura, permisos, costos legales e intereses durante la construcción. En un proyecto de $400 000 que demora ocho meses, espere entre $15 000 y $20 000 solo en pagos de intereses.

Costos duros representan entre el 60 y el 70 % de su presupuesto: materiales, mano de obra y construcción física. Aquí es donde ocurren la mayoría de los sobrecostos.

Los prestatarios inteligentes construyen un Fondo de contingencia del 10 al 15 % desde el principio.

Gastos cubiertos por un préstamo C2P

Tu préstamo de construcción a permanente puede cubrir la compra de terrenos (65-75% del valor), la preparación del sitio, todos los materiales y mano de obra de construcción, honorarios de arquitectura, permisos de construcción, gastos generales y ganancias del constructor, paisajismo básico y configuración de casas prefabricadas.

Manejo de sobrecostos y retrasos

Los proyectos de construcción casi siempre superan el presupuesto o llegan tarde. La mayoría de los prestamistas exigen que usted cubra los excesos con efectivo, razón por la cual ese fondo de contingencia es fundamental.

En caso de retrasos, la mayoría de los prestamistas permiten Prórrogas de 6 meses por una tarifa del 0,5 al 1,0% del monto de su préstamo. Los retrasos climáticos generalmente están cubiertos sin penalización. La clave es la comunicación temprana con su prestamista.

Gastos cubiertos por un préstamo C2P

Préstamos de construcción a permanente son completos y cubren casi todo lo necesario para pasar de un terreno en bruto a uno listo para mudarse.

Lo que puede cubrir su préstamo

Compra de terrenos (hasta un 65-75 % del valor de tasación), preparación del sitio incluyendo excavación y servicios públicos, todo materiales de construcción y mano de obra, honorarios de arquitectura e ingeniería, permisos de construcción, gastos generales y ganancias del constructor (10-20%), paisajismo básico (a menudo con un límite del 5%), y configuración de casa prefabricada sobre cimientos permanentes.

Lo que deberá pagar por separado

Muebles y bienes muebles, gastos de manutención temporales durante la construcción, sobrecostos superiores a los importes aprobados, y mano de obra del propietario no califica para recibir fondos del préstamo.

Manejo de sobrecostos y retrasos

Mantener un Fondo para imprevistos del 10 % al 20 % fuera del monto de su préstamo. Obtener aprobación del prestamista para órdenes de cambios importantes antes de que comience el trabajo. Para retrasos en el cronograma, la mayoría de los prestamistas permiten Prórrogas de 6 meses por una tarifa.

Recuerde: no puede aumentar el monto de su préstamo a mitad del proyecto. Cualquier cosa para la que califique al momento del cierre es su techo.

Programas especiales, normas regionales y mitigación de riesgos

Más allá de lo convencional préstamos de construcción a permanente, los programas respaldados por el gobierno ofrecen mejores beneficios para los prestatarios calificados.

Programas de construcción a permanente respaldados por el gobierno

Préstamos de construcción de cierre único de la FHA:- Pago inicial tan bajo como 3.5% con puntaje de crédito 580+- Pago inicial del 10% con puntaje de crédito 500-579- Se requiere ocupación por parte del propietario

Préstamos de construcción de cierre único de VA:- Sin pago inicial para veteranos elegibles - No se requiere seguro hipotecario - Debe ser residencia principal

Préstamos de construcción de cierre único del USDA:- No hay pago inicial en áreas rurales elegibles - Se aplican límites de ingresos (normalmente 115% del ingreso medio del área) - Requisito de residencia principal

Estrategias de mitigación de riesgos

Seguro contra riesgos del constructor (1-4% del presupuesto de construcción anualmente) protege contra incendios, robos y daños climáticos. Bonos de Cumplimiento Garantizar la finalización del proyecto para proyectos más grandes. Exenciones de gravamen de los contratistas previenen futuras reclamaciones.

Perspectivas canadienses desde la construcción hasta la construcción permanente

Préstamos de construcción a permanente trabajar de manera diferente en Canadá. La mayor diferencia es el Límite de relación préstamo-valor del 75 % requiriendo al menos un 25% de pago inicial. Leyes de embargos provinciales requerir Retenciones obligatorias del 10% en todos los pagos durante 45 días después de la finalización.

Los prestamistas canadienses normalmente lo limitan a 4-6 sorteos máximo, requiriendo una planificación más estratégica. La Corporación Canadiense de Hipotecas y Vivienda (CMHC) ofrece programas como el Iniciativa de financiación de la construcción de alquileres para calificar proyectos de unidades múltiples.

No lo pases por alto programas provinciales de subvenciones - La subvención para viviendas en el centro de Quebec y varios incentivos para constructores primerizos pueden mejorar sus opciones de financiación.

Variantes respaldadas por el gobierno de EE. UU.

Detalles de construcción a permanente de la FHA

El programa 203(k) de la FHA permite 3,5% menos con puntaje de crédito de 580+ o 10% de pago inicial con crédito 500-579. Utilizan seguros hipotecarios en lugar de exigir un crédito perfecto, lo que abre las puertas a más prestatarios.

Beneficios de préstamos de construcción de VA

Los veteranos obtienen pago inicial cero y sin primas de seguro hipotecario. Puede utilizar su beneficio VA varias veces para préstamos de construcción con derechos restantes.

Programas de desarrollo rural del USDA

Ofertas del USDA pago inicial cero en áreas rurales elegibles con límites de ingresos (generalmente 115% del ingreso medio del área). Funciona bien para compradores de vivienda por primera vez en mercados rurales menos costosos.

Preguntas frecuentes sobre préstamos de construcción a Perm

¿Qué pasa si la construcción no se termina a tiempo?

La mayoría préstamos de construcción a permanente Incluye opciones de extensión integradas. Los prestamistas permiten Extensiones de 6 a 12 meses por 0,5-1,0% del monto de su préstamo. Retrasos climáticos generalmente están cubiertos sin penalización. La clave es la comunicación temprana con su prestamista.

¿Puedo utilizar un préstamo C2P para renovaciones importantes?

Préstamos de construcción a permanente funcionan mejor para construcciones nuevas, pero algunos prestamistas consideran renovaciones sustanciales como renovaciones completas del intestino, importantes ampliaciones estructurales, o escenarios de desmontaje y reconstrucción. Las remodelaciones simples no calificarán.

¿Cómo se determina la tasa hipotecaria permanente?

La tasa de su hipoteca permanente se bloquea en el cierre inicial, lo que lo protege de aumentos de tasas durante la construcción. Muchos prestamistas ofrecen Opciones de "flotación hacia abajo" para capturar tasas más bajas si caen durante la construcción.

Conclusión y próximos pasos

Préstamos de construcción a permanente Optimice la creación de un paquete financiero inteligente que proteja su presupuesto y simplifique su vida. En lugar de hacer malabares con múltiples préstamos y pagar el doble de costos de cierre, usted maneja el financiamiento una vez y se concentra en construir propiedades de calidad.

En BrightBridge Realty Capital, hemos creado nuestro programa de préstamos para la construcción en torno a la velocidad, la flexibilidad y la comprensión real de lo que necesitan los constructores e inversores.

Esto es lo que nos diferencia:

Nuestro cierres rápidos Esto significa que puede pasar de los planes aprobados a comenzar la construcción en tan solo una semana. Como prestamistas directos, tomamos decisiones internas y fijamos precios competitivos. Creamos soluciones personalizadas para su cronograma, presupuesto y objetivos específicos.

¿El secreto del éxito en la financiación de la construcción? Comience con presupuestos realistas, planes detallados y contratistas experimentados. Asóciese con prestamistas que entiendan de construcción, no solo de préstamos hipotecarios.

¿Listo para construir una vez y financiar una vez? Hablemos de cómo un préstamo de construcción a permanente puede convertir su proyecto en un proceso fluido y predecible.

Para obtener información detallada sobre nuestros programas de préstamos para la construcción, visite nuestro financiación de la construcción desde cero página.