Invierta de forma inteligente: cómo comparar tasas hipotecarias convencionales para propiedades

Summary

Compare las tasas hipotecarias convencionales de propiedades de inversión de manera efectiva. ¡Conozca factores, consejos y preguntas frecuentes para obtener las mejores tarifas ahora!

Tipos hipotecarios convencionales propiedades de inversión puede ser un punto de inflexión para los inversores inmobiliarios que buscan empresas de alquiler lucrativas o proyectos de reparación y cambio. Sin embargo, a diferencia de los préstamos para una residencia principal, los préstamos para propiedades de inversión vienen con su propio conjunto de reglas y desafíos. He aquí un resumen rápido para inversores expertos:

- Las tasas hipotecarias para propiedades de inversión son generalmente más altas. Esto se debe a que los prestamistas consideran que estos préstamos son más riesgosos en comparación con los de residencia principal.

- Los pagos iniciales más altos son comunes. Espere depositar entre un 15% y un 25% para asegurar tasas competitivas.

- Son necesarios requisitos crediticios más estrictos. Los prestamistas suelen exigir puntuaciones crediticias más altas para las propiedades de inversión para compensar el riesgo añadido.

Obtener la hipoteca adecuada puede mejorar o deshacer la rentabilidad de su inversión. Profundice en nuestra guía para comprender estas diferencias y tomar decisiones informadas al financiar su próxima propiedad.

Comprensión de las tasas hipotecarias convencionales para propiedades de inversión

Cuando se trata de tipos hipotecarios convencionales propiedades de inversión, hay algunos factores importantes a tener en cuenta. Estos préstamos no son exactamente los mismos que los de residencia principal. Analicemos las diferencias clave:

Tasas de interés más altas

Los préstamos para propiedades de inversión suelen tener tasas de interés más altas. ¿Por qué? Los prestamistas consideran que estos préstamos son más riesgosos. Si surgen problemas financieros, es más probable que los propietarios den prioridad a los pagos de sus viviendas principales sobre las propiedades de inversión. Este riesgo percibido significa que los prestamistas cobran más para compensar.

Préstamos más riesgosos

Las propiedades de inversión se consideran más riesgosas por varias razones. El principal es el potencial de vacantes. Si su propiedad no está alquilada, es posible que tenga dificultades para realizar los pagos de la hipoteca. Por eso los prestamistas son cautelosos y establecen normas más estrictas.

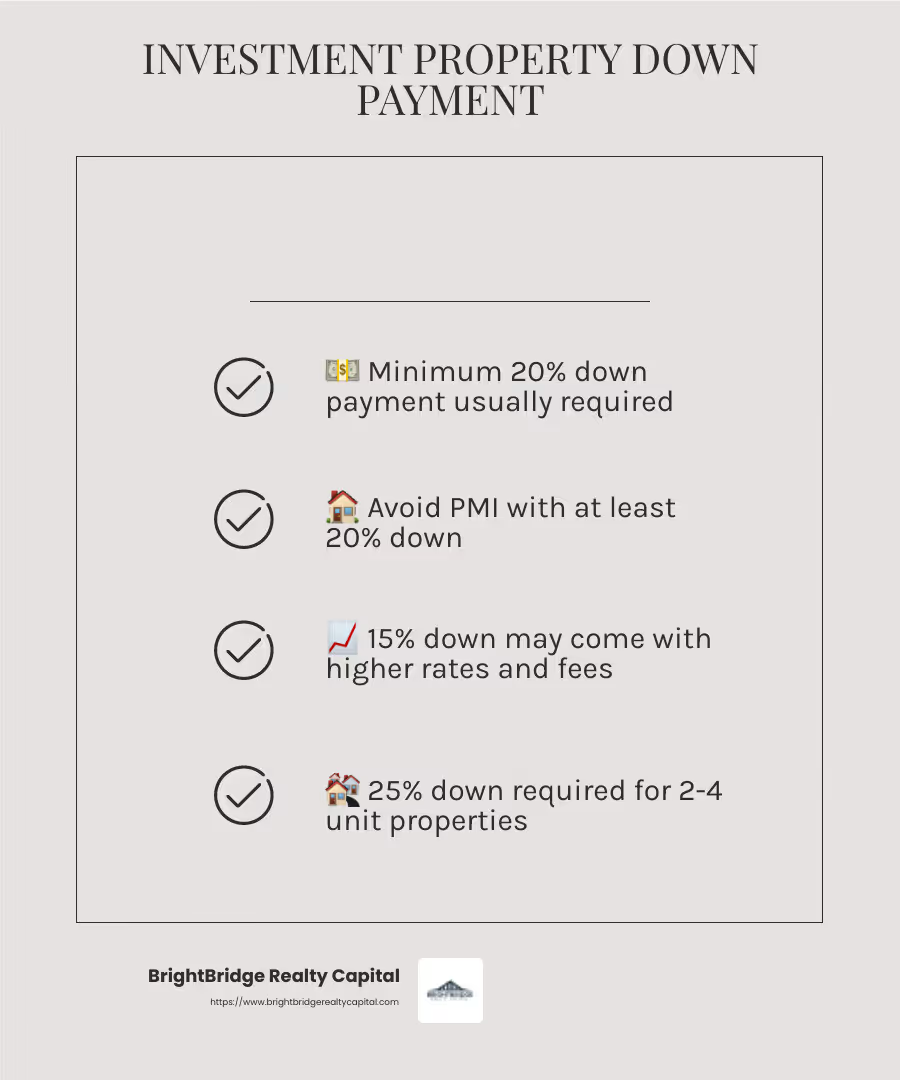

Requisitos de pago inicial

Espere pagar más por adelantado. El pago inicial mínimo para un préstamo convencional sobre una propiedad de inversión suele ser 15%. Sin embargo, anotando 20% o más pueden ayudarle a evitar el seguro hipotecario privado (PMI) y obtener mejores condiciones.

Consejo profesional: Un pago inicial mayor también puede reducir su tasa de interés, ahorrándole dinero a largo plazo.

En resumen, comprender estos factores puede ayudarle a gestionar las complejidades de financiar una propiedad de inversión. Con tarifas más altas y requisitos más estrictos, es fundamental estar bien preparado. A continuación, exploraremos los diversos factores que influyen en estas tasas hipotecarias.

Factores que influyen en las tasas hipotecarias convencionales

Cuando se trata de tipos hipotecarios convencionales propiedades de inversión, entran en juego varios factores. Comprenderlos puede ayudarle a prepararse mejor y posiblemente a conseguir una tarifa más favorable.

Tipo de propiedad

El tipo de propiedad en el que está invirtiendo puede afectar significativamente la tasa de su hipoteca. Generalmente, los prestamistas ven las propiedades de una a cuatro unidades de manera diferente. Por ejemplo, una vivienda unifamiliar puede tener una tasa ligeramente más baja en comparación con una propiedad de unidades múltiples. Esto se debe a que las propiedades de varias unidades se consideran más riesgosas, dada su dependencia de múltiples inquilinos para obtener ingresos.

Ubicación

La ubicación de su propiedad de inversión es importante. Las propiedades en áreas de alta demanda suelen tener tarifas más altas debido a la mayor competencia entre los compradores. Por el contrario, invertir en una ubicación menos solicitada podría generar una tasa más baja. Sin embargo, equilibre la tarifa con el potencial de ingresos de la propiedad. Una propiedad en una zona en auge podría costar más inicialmente pero podría generar mayores ingresos por alquiler.

Plazo del préstamo

La duración del plazo de su préstamo es otro factor crítico. Los préstamos a más corto plazo, como una hipoteca a 15 años, suelen tener tasas de interés más bajas en comparación con los préstamos a 30 años. Sin embargo, los pagos mensuales de préstamos más cortos son más altos. Es una compensación entre pagar menos intereses a lo largo del tiempo y administrar el flujo de caja mensual.

Perfil financiero

Su perfil financiero es un determinante importante de la tasa de su hipoteca. Los prestamistas analizan su puntaje crediticio, su relación deuda-ingresos y su salud financiera general. Una puntuación crediticia más alta puede generar una tasa de interés más baja.

Consejo profesional: Apunte a un puntaje crediticio de 740 o superior para acceder a las mejores tarifas.

Además, una relación deuda-ingresos más baja indica a los prestamistas que usted puede administrar sus deudas de manera efectiva, lo que también puede ayudar a obtener una mejor tasa.

Comprender estos factores puede brindarle una ventaja al negociar la tasa de su hipoteca. Estar informado le permite tomar decisiones estratégicas, como elegir el tipo de propiedad adecuado o mejorar su perfil financiero, para asegurar una tasa favorable.

A continuación, analizaremos cómo puede obtener las mejores tasas hipotecarias convencionales para sus propiedades de inversión.

Cómo conseguir las mejores tasas hipotecarias convencionales

Asegurando lo mejor tasas hipotecarias convencionales propiedad de inversión Implica algunas estrategias clave que pueden marcar una gran diferencia en las tarifas que le ofrecen.

Puntaje de crédito

Su puntaje crediticio es uno de los factores más críticos. Los prestamistas lo utilizan para evaluar su confiabilidad como prestatario. Una puntuación más alta puede generar tasas más bajas, lo que le permitirá ahorrar mucho dinero durante la vigencia de su préstamo.

Consejo rápido: Apunte a un puntaje crediticio de 740 o superior para calificar para las tarifas más competitivas. Si aún no ha llegado a ese punto, considere pagar deudas o corregir errores en su informe crediticio.

Relación deuda-ingresos

Su relación deuda-ingresos (DTI) es otra métrica importante. Refleja el porcentaje de sus ingresos que se destina al pago de deudas. Un índice DTI más bajo sugiere a los prestamistas que usted tiene un buen control de sus finanzas, lo que puede conducir a mejores tasas.

Paso de acción: Reduzca su DTI pagando pequeñas deudas o aumentando sus ingresos. Los prestamistas suelen preferir un índice DTI inferior al 36%.

Pago inicial más grande

El tamaño de su pago inicial influye directamente en la tasa de su hipoteca. Un pago inicial mayor reduce el riesgo del prestamista, lo que a menudo resulta en una tasa de interés más baja.

Consejo profesional: Esfuércese por depositar al menos el 20% del precio de compra de la propiedad. Esto no sólo ayuda a obtener mejores tasas, sino que también elimina la necesidad de un seguro hipotecario privado (PMI), lo que reduce sus costos generales.

Al centrarse en estas áreas, puede posicionarse para asegurar las mejores tasas hipotecarias posibles. Mejorar su perfil financiero es un proceso paso a paso, pero cada mejora puede conducir a ahorros significativos.

A continuación, exploraremos cómo puede comparar las tasas hipotecarias convencionales para sus propiedades de inversión.

Comparación de tasas hipotecarias convencionales para propiedades de inversión

Cuando se trata de tipos hipotecarios convencionales propiedades de inversión, comprender el panorama es clave para tomar decisiones informadas. Analicemos las tasas actuales, los tipos de préstamos y las tendencias de las tasas.

Tarifas actuales

Las tasas hipotecarias para propiedades de inversión suelen ser más altas que las de las residencias principales. A partir de ahora, estas tasas son entre 0,25 y 0,75 puntos porcentuales más altas. Esta diferencia explica el riesgo adicional que enfrentan los prestamistas con las propiedades de inversión. Por ejemplo, si el promedio nacional para una hipoteca a tasa fija a 30 años para una vivienda principal es del 6,70%, se espera que las tasas de propiedad de inversión comiencen alrededor del 6,95% o más.

Tipos de préstamos

Varios tipos de préstamos pueden afectar la tasa de su hipoteca:

- Préstamos convencionales: Estos son los más comunes para propiedades de inversión. A menudo exigen un pago inicial del 15 al 25 % y tienen requisitos de crédito e ingresos más estrictos.

- Préstamos de cartera: Ofrecidos por algunos prestamistas, estos préstamos permanecen en los libros del prestamista y pueden ofrecer términos más flexibles.

- Préstamos con ratio de cobertura del servicio de la deuda (DSCR): Estos préstamos se centran en el potencial de ingresos de la propiedad en lugar de en los ingresos personales del prestatario.

Cada tipo tiene su propio conjunto de ventajas e inconvenientes. Elija en función de su situación financiera y objetivos de inversión.

Tendencias de tarifas

Las tasas hipotecarias se ven afectadas por muchos factores, incluidas las políticas de la Reserva Federal, la inflación y el mercado de bonos. Recientemente, hemos visto fluctuaciones debido a las incertidumbres económicas. En 2024 y 2025, los recortes de tipos de la Reserva Federal han comenzado a influir en las tasas hipotecarias, empujándolas ligeramente a la baja. Sin embargo, las tasas de las propiedades de inversión siguen siendo más altas debido a sus riesgos inherentes.

Información rápida: Esté atento a los anuncios de la Reserva Federal, ya que pueden indicar próximos cambios en las tasas. Las tasas federales más bajas pueden conducir a condiciones hipotecarias más favorables.

Si se mantiene informado sobre estos factores, podrá gestionar mejor el panorama hipotecario y obtener las mejores tasas para sus propiedades de inversión. A continuación, profundizaremos en algunas preguntas frecuentes sobre las tasas hipotecarias convencionales para propiedades de inversión.

Preguntas frecuentes sobre las tasas hipotecarias convencionales para propiedades de inversión

¿Son las tasas de interés hipotecarias más altas para las propiedades de inversión?

Sí, las tasas de interés hipotecarias para propiedades de inversión son generalmente más altas en comparación con las de residencias principales. Esto se debe a que los prestamistas consideran que estos préstamos son más riesgosos. Cuando compra una propiedad de inversión, siempre existe la posibilidad de que los ingresos por alquiler no cubran los pagos de la hipoteca, especialmente si los inquilinos se van o no pagan el alquiler. Como resultado, los prestamistas se protegen cobrando tasas más altas, generalmente Entre 0,50 y 0,75 puntos porcentuales más que las tarifas para viviendas primarias.

¿Necesita el 20% para una propiedad de inversión?

Para la mayoría de los préstamos convencionales para propiedades de inversión, se recomienda un pago inicial de al menos el 20%. Esta cantidad le ayuda a evitar pagar un seguro hipotecario privado (PMI), que puede aumentar sus costos mensuales. Si bien algunos prestamistas pueden aceptar un pago inicial mínimo del 15%, esto a menudo conlleva tasas de interés más altas y tarifas adicionales. Si está comprando una propiedad de 2 a 4 unidades, es posible que deba escribir 25%.

¿Es más difícil conseguir una hipoteca para una propiedad de inversión?

Obtener una hipoteca para una propiedad de inversión suele ser más difícil que para una residencia principal. Los prestamistas imponen estándares de calificación más estrictos debido al mayor riesgo involucrado. Éstos son algunos factores clave:

- Puntaje de crédito: Necesitará un puntaje crediticio más alto; a menudo, al menos 640, pero es preferible un puntaje superior a 700 para obtener mejores tasas.

- Relación deuda-ingresos (DTI): Los prestamistas suelen exigir un DTI más bajo, lo que garantiza que pueda gestionar las deudas existentes junto con una nueva hipoteca.

- Perfil financiero: Un fuerte perfil financiero con ingresos estables y importantes reservas de efectivo mejorará sus posibilidades de aprobación.

Al comprender estos factores, podrá prepararse mejor para el proceso de solicitud y aumentar sus posibilidades de obtener condiciones favorables. A continuación, exploraremos cómo BrightBridge Realty Capital puede ayudarlo a abordar estos complejos requisitos con soluciones financieras personalizadas.

Conclusión

Navegando tipos hipotecarios convencionales para propiedades de inversión Puede ser un desafío, pero no estás solo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas para satisfacer sus necesidades de inversión únicas.

Nuestras tarifas competitivas y tiempos de cierre rápidos nos diferencian del resto. Entendemos que en el mundo inmobiliario el tiempo lo es todo. Es por eso que ofrecemos opciones de financiamiento rápidas y flexibles que pueden cerrarse en una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan.

Ya sea que esté creando una cartera de alquileres o cambiando propiedades, nuestro enfoque de préstamo directo elimina intermediarios, lo que hace que el proceso sea fluido y eficiente. Estamos comprometidos a ayudarlo a obtener las mejores tarifas y términos posibles para sus propiedades de inversión.

Visita nuestro BrightBridge Realty Capital página para explorar cómo podemos respaldar su viaje de inversión en bienes raíces. Permítanos ayudarle a invertir de manera inteligente y alcanzar sus objetivos financieros.