Préstamo y ocio: cómo navegar por la financiación para alquileres vacacionales

Summary

Explore opciones convencionales de financiación de alquileres vacacionales, conozca los requisitos clave y asegure la propiedad de sus sueños de manera eficiente.

Financiación convencional de alquileres vacacionales es crucial para los inversores que buscan acceder al lucrativo mercado de alquileres vacacionales. Ya sea que sueñe con ser propietario de una acogedora cabaña en la montaña o de una elegante propiedad frente al mar, comprender sus opciones de financiamiento es el primer paso para hacerlo realidad.

Aquí hay un resumen rápido:

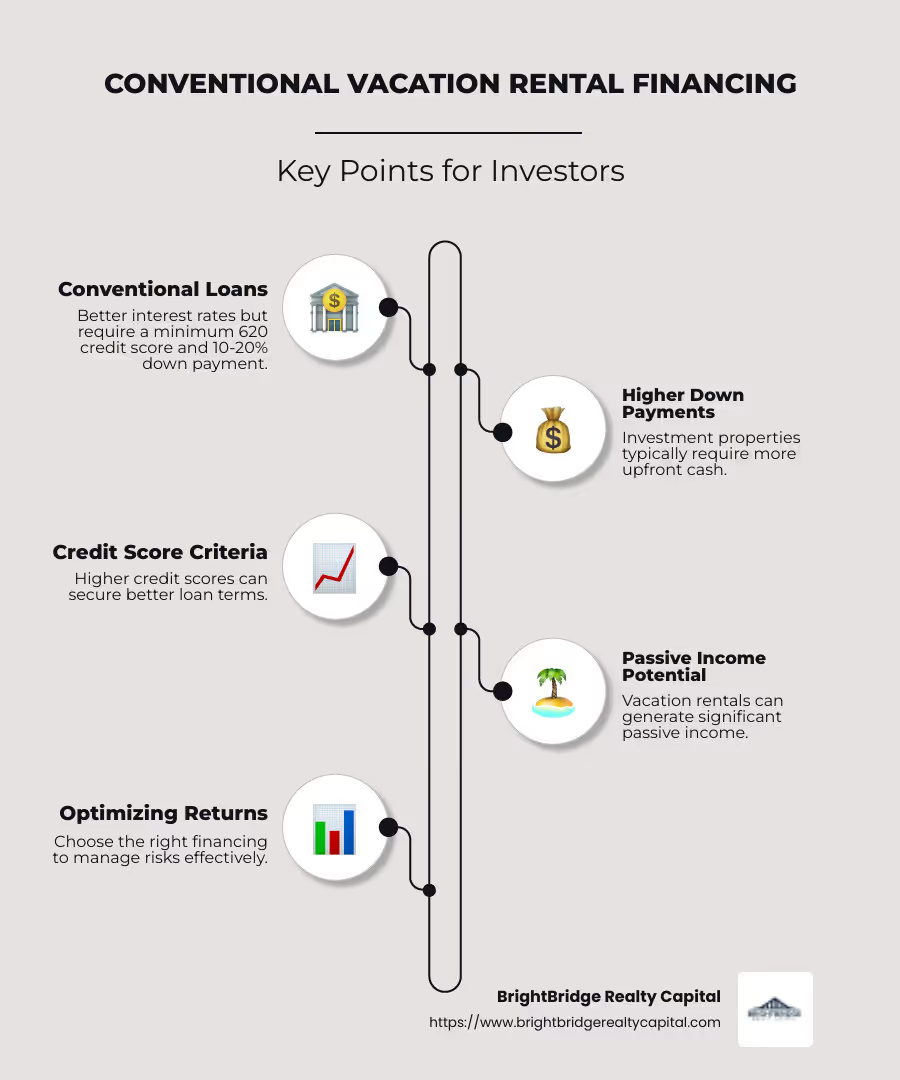

- Préstamos convencionales: Por lo general, ofrecen mejores tasas de interés, pero requieren un puntaje crediticio sólido (mínimo 620) y un pago inicial del 10 al 20 %.

- Pagos iniciales más altos: Las propiedades de inversión suelen necesitar más efectivo por adelantado en comparación con las residencias principales.

- Criterios de calificación crediticia: Una puntuación crediticia más alta puede garantizar mejores términos y condiciones.

Invertir en alquileres vacacionales ofrece un potencial significativo de ingresos pasivos y apreciación de la propiedad. Al elegir la vía de financiación adecuada, puede optimizar la rentabilidad y gestionar los riesgos de forma más eficaz.

Comprender la financiación convencional de alquileres vacacionales

Cuando estás considerando financiación convencional de alquileres vacacionales, comprenda cómo funcionan los préstamos convencionales. Estos préstamos son una opción popular para inversiones en alquileres vacacionales debido a sus términos estructurados y beneficios potenciales.

Préstamos convencionales Por lo general, los ofrecen prestamistas privados y cumplen con las pautas establecidas por Fannie Mae y Freddie Mac. A menudo ofrecen tasas de interés más bajas en comparación con otros tipos de préstamos. Sin embargo, exigen que los prestatarios cumplan ciertos criterios, que pueden ser más estrictos que los de las residencias principales.

Esto es lo que necesita saber:

- Puntaje de crédito: Un buen puntaje crediticio es crucial. La mayoría de los prestamistas exigen una puntuación mínima de 620 para un préstamo conforme. Cuanto mejor sea su puntuación, más favorables serán las condiciones de su préstamo. Una puntuación más alta puede generar tasas de interés más bajas, lo que le permitirá ahorrar dinero durante la vigencia del préstamo.

- Pago inicial: Para propiedades de alquiler vacacional, los prestamistas suelen solicitar un pago inicial que oscila entre el 10% y el 20% del precio de compra de la propiedad. Esto es más alto que el pago inicial requerido para las residencias principales, lo que refleja el mayor riesgo para los prestamistas.

- Relación préstamo-valor (LTV): Los prestamistas utilizan el índice LTV para evaluar el riesgo. Un índice LTV más bajo, lo que significa un pago inicial más alto, podría convertirlo en un prestatario más atractivo. Esto se debe a que un pago inicial significativo reduce el riesgo del prestamista.

¿Por qué préstamos convencionales?

Los préstamos convencionales son atractivos porque brindan previsibilidad. Con tasas de interés fijas, sabes exactamente cuáles serán tus pagos cada mes. Esto puede resultar particularmente beneficioso para la elaboración de presupuestos y la planificación financiera a largo plazo.

Además, estos préstamos a menudo le permiten contar hasta el 75% de los ingresos previstos por alquiler como parte de sus ingresos calificados. Esto puede ser una ventaja significativa si planea depender de los ingresos del alquiler para cubrir los pagos de la hipoteca.

Desafíos a considerar

Si bien los préstamos convencionales ofrecen muchos beneficios, también presentan desafíos:

- Requisitos de elegibilidad más estrictos: Como se mencionó, necesitará un puntaje crediticio sólido y un pago inicial sustancial. Esto puede ser una barrera para algunos inversores.

- Tasas de interés más altas para propiedades de inversión: Los prestamistas ven los alquileres vacacionales como de mayor riesgo, lo que puede generar tasas de interés más altas que las de las viviendas principales.

- Documentación y Tasación: El proceso de solicitud puede ser riguroso y requerir documentación extensa y tasaciones de la propiedad para garantizar el valor de la propiedad y su capacidad para pagar el préstamo.

Al comprender estos aspectos, podrá dirigir mejor financiación convencional de alquileres vacacionales y tome decisiones informadas que se alineen con sus objetivos de inversión.

Requisitos clave para obtener un préstamo

Al sumergirse en financiación convencional de alquileres vacacionales, hay algunos requisitos clave que debes cumplir. Estos requisitos garantizan que usted sea un prestatario confiable y ayudan a los prestamistas a administrar su riesgo.

Puntaje de crédito

Su puntaje crediticio es muy importante. La mayoría de los prestamistas quieren ver un puntaje crediticio mínimo de 620. Pero cuanto mayor sea su puntaje, mejor. Una puntuación más alta puede brindarle tasas de interés más bajas y mejores condiciones de préstamo. Piense en su puntaje crediticio como su boleto hacia una financiación más asequible.

Pago inicial

Esté preparado para depositar algo de dinero. Para alquileres vacacionales, normalmente necesitará un pago inicial del 10% al 20% del precio de la propiedad. Esto es más de lo que normalmente se necesita para una vivienda principal, pero refleja el riesgo adicional que asumen los prestamistas con las propiedades de inversión.

Relación préstamo-valor (LTV)

El índice LTV es una forma que tienen los prestamistas de ver cuánto riesgo están asumiendo. Compara el monto del préstamo con el valor de la propiedad. Un LTV más bajo significa que está depositando más dinero, lo que puede hacerlo más atractivo para los prestamistas. Una proporción más baja a menudo significa mejores condiciones de préstamo para usted.

Estos tres requisitos clave (puntaje crediticio, pago inicial y relación LTV) son cruciales al buscar financiación convencional de alquileres vacacionales. No sólo determinan su elegibilidad sino que también dan forma a los términos de su préstamo. Comprenderlos puede ayudarle a prepararse y planificar mejor su viaje de inversión en alquileres vacacionales.

Pasos para obtener financiación convencional para alquileres vacacionales

Asegurar financiación convencional de alquileres vacacionales Puede parecer un proceso complejo, pero dividirlo en pasos claros puede hacerlo más manejable. Repasemos los pasos clave que debe seguir:

1. Proceso de solicitud

Comience enviando una solicitud de préstamo al prestamista elegido. Este paso es crucial ya que inicia todo el proceso de financiación. Esté preparado para proporcionar información detallada sobre su estado financiero, incluidos sus ingresos, deudas y activos. Los prestamistas utilizan esta información para evaluar su capacidad para pagar el préstamo.

2. Documentación

Deberá reunir y enviar varios documentos. Estos suelen incluir:

- Comprobante de ingresos: Talones de pago recientes, declaraciones de impuestos o extractos bancarios.

- Informe de crédito: Los prestamistas revisarán su puntaje e historial crediticio.

- Documentación de activos: Información sobre sus ahorros, inversiones y cualquier otra propiedad que posea.

Tener estos documentos listos puede acelerar el proceso y demostrarle al prestamista que usted está organizado y que se toma en serio la obtención de financiamiento.

3. Tasación

Es imprescindible realizar una tasación de la propiedad que desea comprar. Este paso implica que un tasador profesional evalúe el valor de mercado de la propiedad. La tasación ayuda al prestamista a garantizar que el valor de la propiedad coincida con el monto del préstamo. Si la tasación es inferior a lo esperado, podría afectar los términos de su préstamo o requerir que ajuste su pago inicial.

4. Aprobación y cierre del préstamo

Una vez que haya completado la solicitud, haya enviado todos los documentos requeridos y la tasación sea satisfactoria, el prestamista revisará todo. Si todo parece bien, aprobarán su préstamo. El último paso es el cierre, donde firmará la documentación necesaria y asegurará oficialmente su financiamiento.

Seguir estos pasos de manera eficiente puede ayudarlo a obtener el préstamo adecuado para su inversión en alquiler vacacional. Al comprender y prepararse para cada fase, se posiciona como un fuerte candidato para financiación convencional de alquileres vacacionales.

A continuación, profundicemos en los beneficios y desafíos de optar por préstamos convencionales para alquileres vacacionales.

Beneficios y desafíos de los préstamos convencionales para alquileres vacacionales

Al considerar financiación convencional de alquileres vacacionales, es importante sopesar tanto los beneficios como los desafíos. Esto le ayudará a tomar una decisión informada sobre si esta opción de financiación se alinea con sus objetivos de inversión.

Beneficios

1. Tipos de interés competitivos

Uno de los principales atractivos de los préstamos convencionales son sus tipos de interés. Estas tasas suelen ser más bajas que las de otros tipos de préstamos, como los préstamos de dinero fuerte. Las tasas de interés más bajas pueden reducir significativamente sus costos generales de endeudamiento, haciendo que su inversión sea más rentable.

2. Condiciones de préstamo flexibles

Los préstamos convencionales ofrecen una variedad de opciones de plazos de préstamo. Puede elegir entre plazos de 15, 20 o 30 años según su situación financiera y estrategia de inversión. Esta flexibilidad le permite adaptar el préstamo a sus necesidades, lo que podría reducir sus pagos mensuales o reducir el tiempo que lleva liquidar el préstamo.

3. Potencial de beneficios fiscales

Ser propietario de una propiedad de alquiler vacacional puede ofrecer ventajas fiscales. Es posible que pueda deducir intereses hipotecarios, impuestos a la propiedad y ciertos gastos relacionados con la administración de la propiedad. Estas deducciones pueden ayudar a reducir su ingreso imponible, haciendo que la inversión sea más lucrativa.

Desafíos

1. Criterios de elegibilidad más estrictos

Los préstamos convencionales vienen con estrictos criterios de elegibilidad. Necesitará un buen puntaje crediticio, generalmente al menos 620, y un ingreso estable. Los prestamistas también examinan de cerca su relación deuda-ingresos, que no debe exceder el 43%. Cumplir estos requisitos puede resultar un desafío para algunos inversores.

2. Pago inicial más alto

En comparación con los préstamos para residencia principal, los préstamos convencionales para alquileres vacacionales requieren un pago inicial más alto. Generalmente, necesita al menos el 15% para una propiedad de inversión unifamiliar. Esto puede representar un costo inicial significativo, especialmente si está comprando una propiedad de alto valor.

3. Limitaciones de la relación préstamo-valor

La relación préstamo-valor (LTV) de los préstamos convencionales suele tener un límite del 80%. Esto significa que debe cubrir de su bolsillo el 20% del valor de la propiedad. Un índice LTV más bajo puede limitar su capacidad de endeudamiento, lo que le obligará a conseguir más efectivo para cerrar el trato.

Navegar por estos beneficios y desafíos es clave para decidir si un préstamo convencional es adecuado para su inversión en alquiler vacacional. Comprender las ventajas y desventajas involucradas puede ayudarlo a prepararse y diseñar estrategias para una compra exitosa.

A continuación, abordaremos algunas preguntas frecuentes sobre financiación convencional de alquileres vacacionales para aclarar cualquier incertidumbre persistente.

Preguntas frecuentes sobre la financiación convencional de alquileres vacacionales

¿Cuál es el puntaje crediticio mínimo requerido?

Cuando se trata de financiación convencional de alquileres vacacionales, tener un buen puntaje crediticio es crucial. Normalmente, los prestamistas exigen una puntuación crediticia mínima de 620 para un préstamo conforme para una segunda vivienda o propiedad de vacaciones. Sin embargo, si está considerando un préstamo gigante, necesitará una puntuación de al menos 700. Un puntaje crediticio más alto no solo aumenta su elegibilidad, sino que también puede ayudarlo a obtener mejores condiciones de préstamo.

¿Cuánto pago inicial se necesita?

El pago inicial de una propiedad de alquiler vacacional puede representar un costo inicial significativo. Para un préstamo conforme para una segunda vivienda o propiedad vacacional, necesitará un pago inicial mínimo de 10%. Si está buscando una propiedad de inversión unifamiliar, espere pagar al menos 15%. Para préstamos gigantes, el requisito de pago inicial puede aumentar a 20%. Un pago inicial mayor también podría reducir su relación préstamo-valor (LTV), lo que podría generar mejores tasas de interés.

¿Puedo utilizar un préstamo convencional para una segunda vivienda?

Sí, puedes utilizar un préstamo convencional para financiar una segunda vivienda. Este tipo de préstamo puede ser una excelente opción si planeas invertir en un alquiler vacacional. Los criterios de elegibilidad son similares a los de las residencias principales, pero vienen con requisitos más estrictos. Deberá demostrar que puede administrar la hipoteca junto con sus obligaciones financieras existentes. Los prestamistas quieren asegurarse de que usted sea un prestatario confiable, por lo que cumplir con todos los criterios es esencial para la aprobación.

Conclusión

Gestionar la financiación de alquileres vacacionales puede parecer desalentador, pero con el socio adecuado se vuelve manejable. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas según sus necesidades de inversión. Nuestro enfoque único garantiza que usted obtenga las mejores condiciones posibles, ya sea que esté considerando una encantadora casa en la playa o una acogedora cabaña en la montaña.

¿Qué nos diferencia? Cierres rápidos. Entendemos que el tiempo lo es todo en el sector inmobiliario. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos a menudo en una semana. Al eliminar intermediarios, ofrecemos tarifas competitivas y un proceso fluido, lo que garantiza que pueda aprovechar las oportunidades cuando surjan.

Nuestra experiencia en financiación convencional de alquileres vacacionales significa que sabemos lo que se necesita para obtener su aprobación. Desde comprender los requisitos de puntaje crediticio hasta asegurar el pago inicial ideal, estamos aquí para guiarlo en cada paso del camino. Nuestro objetivo es cerrar la brecha entre sus sueños y la realidad, haciendo que su viaje de inversión sea fluido y exitoso.

Para obtener más información sobre cómo podemos ayudarle con sus necesidades de financiación de alquileres vacacionales, visite BrightBridge Realty Capital. Permítanos ayudarle a convertir sus aspiraciones de alquiler vacacional en una lucrativa realidad.