Eliminando al intermediario: una guía para préstamos de prestamistas directos

Summary

¡Elimine al intermediario! Obtenga préstamos de prestamistas directos rápidos y flexibles. Comprenda el proceso, los tipos, las ventajas y desventajas de una financiación rápida.

Por qué los préstamos de prestamistas directos están cambiando la financiación inmobiliaria

En el mundo de la inversión inmobiliaria, el momento oportuno no sólo es importante: lo es todo. Préstamos de prestamistas directos se están convirtiendo rápidamente en el instrumento financiero elegido por inversores y prestatarios inteligentes porque abordan los defectos fundamentales del financiamiento tradicional. Se trata de productos de financiación en los que se pide prestado directamente a la fuente de financiación, eliminando por completo a intermediarios como los corredores. Esta línea directa de comunicación da como resultado aprobaciones más rápidas, términos más flexibles y un proceso simplificado que se adapta perfectamente a las personas que buscan capital rápido y confiable.

Características clave de los préstamos de prestamistas directos:

- Mejor velocidad: Los fondos se pueden aprobar y desembolsar en tan solo 15 minutos para préstamos personales, o en una semana para transacciones inmobiliarias complejas.

- Simplicidad radical: Las solicitudes suelen estar en línea, disponibles las 24 horas del día, los 7 días de la semana, y requieren documentación mínima en comparación con las montañas de papeleo que exigen los bancos.

- Suscripción flexible: Muchos prestamistas directos dan prioridad a la salud financiera integral y la capacidad de pago del prestatario sobre un puntaje crediticio único.

- Sin intermediarios: La relación directa entre el prestatario y el prestamista elimina los obstáculos en la comunicación, reduce las tarifas y acelera la toma de decisiones.

- Diversas opciones de préstamos: El mercado ofrece una amplia gama de productos, desde préstamos de día de pago a pequeña escala de hasta 1.500 dólares hasta préstamos personales sustanciales que alcanzan los 50.000 dólares y préstamos inmobiliarios multimillonarios.

Los préstamos bancarios tradicionales han frustrado durante mucho tiempo a los inversores por su ritmo glacial, sus requisitos rígidos y sus procesos opacos. En un mercado inmobiliario competitivo, esperar semanas o incluso meses hasta que el comité de aprobación de un banco tome una decisión significa perder valiosas oportunidades. Los estrictos criterios de suscripción de los bancos, que a menudo incluyen puntajes crediticios casi perfectos, un amplio historial de ingresos y bajos índices deuda-ingresos, descalifican a muchos prestatarios que de otro modo serían solventes y a proyectos de inversión viables. Los prestamistas directos nacieron de esta brecha del mercado. Al utilizar su propio capital y establecer sus propios modelos de evaluación de riesgos, pueden tomar decisiones internamente y al instante.

Esta independencia operativa es su superpoder. Un prestamista directo puede suscribir, aprobar y transferir fondos en cuestión de minutos o días, mientras que un banco tradicional todavía programa las reuniones del comité. Esta velocidad es una ventaja revolucionaria para los inversores que necesitan cerrar rápidamente, los inversores en propiedades de alquiler que adquieren nuevos activos y los promotores que necesitan actuar en acuerdos de tierras urgentes.

Como señaló Bruce Constantine, presidente y cofundador de Espro Inc., el valor radica en encontrar "una asociación para una empresa canadiense centrada en el crecimiento de las exportaciones", un sentimiento que capta perfectamente el enfoque ágil y centrado en las relaciones de los prestamistas directos modernos.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Con experiencia en ayudar a los inversores inmobiliarios a asegurar préstamos de prestamistas directos y otras formas de financiación alternativa, he sido testigo de cómo este modelo transforma las estrategias de inversión. Los préstamos directos no sólo proporcionan capital; proporciona una ventaja competitiva, acelera los plazos de inversión y ofrece un nivel de flexibilidad que las instituciones tradicionales simplemente no pueden igualar.

¿Qué es un prestamista directo?

Imagina que necesitas productos frescos. Podrías ir a una gran tienda de comestibles, donde el producto ha pasado por distribuidores e intermediarios, o podrías ir a un mercado de agricultores y comprarlo directamente a la persona que lo cultivó. Un prestamista directo es el mercado de agricultores del mundo financiero. Usted trata directamente con la fuente, sin intermediarios, sin marcas innecesarias, y puede hablar directamente con quien toma las decisiones.

Definición de préstamos directos

Un prestamista directo es una institución financiera o empresa privada que presta dinero a prestatarios utilizando sus propios fondos. Son el único punto de contacto durante todo el ciclo de vida del préstamo y actúan como fuente de financiación, originador del préstamoy administrador. Cuando solicita un préstamo, lo hace directamente ante ellos; suscriben y aprueban el préstamo internamente y proporcionan los fondos con sus propias reservas de capital. Esto crea un simple y transparente. relación prestatario-prestamista con sin intermediarios. Al eliminar a los intermediarios de préstamos, se evitan sus comisiones y los retrasos burocráticos que son comunes en los grandes bancos tradicionales.

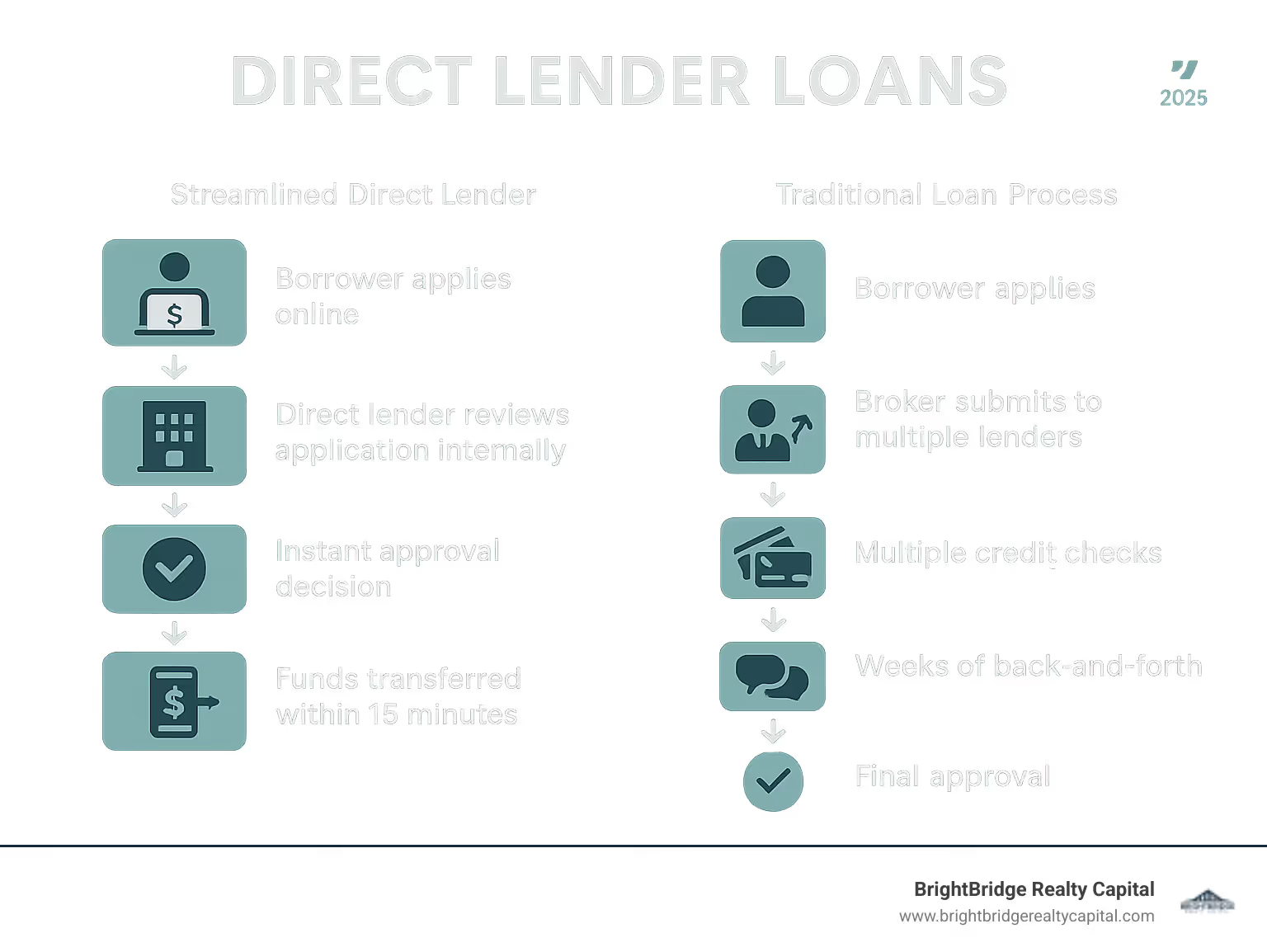

Los prestamistas directos gestionan todo el proceso de principio a fin: manejan la revisión inicial de la solicitud, realizan la suscripción, toman la decisión de aprobación final, desembolsan los fondos y cobran los pagos posteriores. Este control de extremo a extremo los convierte en una verdadera ventanilla única para sus necesidades de préstamo. Esta estructura integrada es la clave de su eficiencia. Les permite moverse con una velocidad increíble y tomar decisiones ágiles, evitando la burocracia corporativa, los múltiples traspasos departamentales y las reuniones de comités lentas que plagan a las instituciones crediticias tradicionales.

En qué se diferencian los prestamistas directos de los prestamistas tradicionales

Los prestamistas directos y los prestamistas tradicionales operan en universos fundamentalmente diferentes, especialmente cuando se trata de velocidad, criterios de aprobación, flexibilidad, y comunicación.

Velocidad y proceso: Los bancos tradicionales son notoriamente lentos. Su proceso de préstamo es un maratón de varias etapas que involucra a oficiales de crédito, procesadores, aseguradores y comités de crédito, que a menudo requiere un papeleo extenso y toma semanas o incluso meses para tomar una decisión. En marcado contraste, los prestamistas directos están hechos para ser rápidos. Aprovechando la tecnología y los flujos de trabajo internos optimizados, muchos pueden aprobar un préstamo personal en 15 minutos y financiarlo el mismo día. En el caso de bienes raíces, pueden cerrar en días. El proceso en sí también se moderniza. Si bien es posible que los bancos aún requieran visitas a las sucursales en persona durante horarios comerciales limitados, los prestamistas directos han aceptado la era digital con solicitudes en línea las 24 horas, los 7 días de la semana, que se pueden completar desde cualquier lugar.

Criterios de aprobación: Los bancos son conservadores y reacios al riesgo y normalmente exigen un crédito impecable, un largo historial de ingresos estables y una baja relación deuda-ingresos. Los prestamistas directos, por otro lado, a menudo se centran más en su capacidad actual para pagar el préstamo que solo en su puntaje crediticio. Utilizan métodos más sofisticados y holísticos para evaluar sus ingresos actuales, flujo de caja y panorama financiero general, abriendo puertas para aquellos que no encajan en el rígido molde de un banco tradicional.

Flexibilidad: Este es un diferenciador fundamental, especialmente para los inversores inmobiliarios. Un prestamista directo puede analizar un acuerdo único y estructurar un préstamo en torno a sus méritos específicos, cerrándolo en un plazo que a los bancos tradicionales les resultaría imposible. Están diseñados para la velocidad del mercado inmobiliario moderno, donde la capacidad de actuar con decisión es primordial.

Comunicación: Con un prestamista directo, la comunicación es sencilla y eficiente. Por lo general, trabaja con un oficial de préstamos dedicado o un pequeño equipo que conoce su expediente en profundidad, lo que le permite obtener respuestas claras rápidamente. Esto está a un mundo de distancia de la frustrante experiencia de navegar por el centro de llamadas de un gran banco. Además, muchos prestamistas directos ofrecen Accesibilidad 24 horas al día, 7 días a la semana a través de portales seguros en línea donde puede verificar el estado de su préstamo, ver documentos y realizar pagos. Este enfoque simplificado y tecnológico ha hecho que préstamos de prestamistas directos una herramienta indispensable para los inversores inmobiliarios que no pueden permitirse el lujo de dejar escapar un gran negocio inmobiliario mientras esperan una financiación lenta y obsoleta.

El proceso de solicitud y los requisitos

El proceso de solicitud de un préstamo de prestamista directo está diseñado intencionalmente para ser lo más sencillo y eficiente posible, liberándolo del papeleo interminable y las largas esperas asociadas con los prestamistas tradicionales.

Una guía paso a paso para presentar la solicitud

Todo el proceso está diseñado para brindar velocidad y conveniencia, accesible cuando y donde quiera que esté. Aquí hay un desglose detallado de cómo funciona normalmente:

- La solicitud en línea: El viaje comienza con una forma sencilla y segura solicitud en línea que está disponible 24 horas al día, 7 días a la semana. Por lo general, solo toma unos minutos completarlo y solicita información personal y financiera básica, como su nombre, dirección, detalles de contacto, número de Seguro Social o Seguro Social, situación laboral e ingresos mensuales.

- Verificación de ingresos instantánea: Aquí es donde brilla la tecnología moderna. En lugar de pedirle que busque recibos de sueldo o declaraciones de impuestos antiguos, muchos prestamistas utilizan portales seguros de terceros (como Plaid) para conectarse a su cuenta bancaria. Este sistema les brinda acceso de solo lectura a su historial de transacciones, lo que les permite verificar instantáneamente sus ingresos y evaluar su flujo de caja. Es un proceso seguro y cifrado que les brinda una imagen en tiempo real de su salud financiera.

- Revisión y Acuerdo Digital: Una vez que se verifica su información, el sistema automatizado del prestamista o el asegurador interno toma una decisión rápida. Si se aprueba, recibirá un acuerdo digital para firmar electrónicamente. Es fundamental revisar este documento detenidamente. Preste mucha atención a las tasas de interés, la tasa de porcentaje anual (APR), el calendario de pagos y cualquier tarifa potencial antes de firmar.

- Desembolso rápido del fondo: El último paso es el desembolso de fondos. Al firmar el acuerdo, muchos prestamistas transfieren el dinero a través de Interac e-Transfer o depósito directo en tan solo 15 minutos. Para préstamos inmobiliarios más grandes, los fondos se transfieren al agente de cierre o al abogado en cuestión de días. Esta increíble velocidad es una ventaja fundamental para compras e inversiones urgentes.

Requisitos típicos para préstamos de prestamistas directos

Si bien los prestamistas directos son significativamente más flexibles que los bancos tradicionales, siguen siendo prestamistas responsables que deben verificar que usted pueda pagar lo que pide prestado. Sus requisitos están diseñados para ser razonables y accesibles.

Generalmente, deberá proporcionar prueba de una fuente de ingresos estable, tener un cuenta bancaria activa para transferencias y reembolsos de fondos, mantener un dirección permanentey poseer un válido identificación emitida por el gobierno. Tu situación laboral es importante, pero en el caso de los préstamos de inversión inmobiliaria, la propiedad en sí suele tener más peso. Por lo general, se trata de préstamos basados en activos en los que el valor y el potencial de la propiedad sirven como garantía principal, lo que hace que el préstamo dependa menos de su historial laboral personal.

Solicitud de préstamos de prestamistas directos con mal crédito

Tener mal crédito no es un descalificador automático en los préstamos directos. A diferencia de los bancos tradicionales que a menudo utilizan los puntajes crediticios como un guardián rígido, muchos prestamistas directos se especializan en trabajar con prestatarios que tienen historiales crediticios no perfectos.

Estos prestamistas ven su puntaje crediticio como una parte de su pasado, no como la totalidad de su historia financiera actual. Emplean evaluación crediticia alternativa métodos para evaluar su situación actual y verdadero capacidad de pago. Analizando tu datos bancarios en línea, pueden ver depósitos de ingresos constantes, flujo de caja positivo, un historial de pago de facturas a tiempo (incluso si no se informa a las agencias de crédito) y una relación deuda-ingresos manejable basada en datos en tiempo real. Esto les brinda una imagen mucho más clara y relevante de su capacidad para manejar pagos ahora.

Para los inversores inmobiliarios, este enfoque resulta especialmente beneficioso. Los prestamistas en este espacio suelen estar más preocupados por el préstamos basados en activos potencial (es decir, el valor actual de la propiedad, su valor después de la reparación (ARV) y su viabilidad para generar ingresos) que su historial crediticio personal. La desventaja de esta flexibilidad es que probablemente le ofrecerán tasas de interés más altas para compensar al prestamista por asumir un mayor riesgo. Sin embargo, cuando la financiación tradicional no es una opción, estos préstamos pueden ser el puente esencial para asegurar su próxima oportunidad inmobiliaria.

Los pros y los contras de los préstamos de prestamistas directos

Como cualquier producto financiero, préstamos de prestamistas directos vienen con un conjunto distinto de ventajas y posibles inconvenientes. Un conocimiento profundo de ambas partes es esencial para tomar una decisión de endeudamiento informada y responsable.

Ventajas clave

Los principales beneficios de pedir prestado a un prestamista directo giran en torno a la velocidad, la conveniencia y la flexibilidad incomparable.

Financiamiento rápido: Este es posiblemente el mayor atractivo. Los prestamistas directos pueden proporcionar decisiones de aprobación instantáneas y desembolsar fondos para préstamos personales más pequeños en tan solo 15 minutos. Para los inversores inmobiliarios, esta velocidad no es sólo una conveniencia; es un arma estratégica. Les permite aprovechar oportunidades urgentes, hacer ofertas competitivas similares a las de efectivo y cubrir costos inesperados de proyectos sin las demoras agobiantes de la banca tradicional.

Proceso simplificado y simplificado: Todo el proceso de préstamo generalmente se lleva a cabo en línea, con un papeleo mínimo y disponibilidad las 24 horas, los 7 días de la semana. Esta experiencia sencilla y fácil de usar contrasta marcadamente con el proceso engorroso, pesado en papel y que consume mucho tiempo que se encuentra en la mayoría de los bancos tradicionales.

Mayor flexibilidad: Los prestamistas directos se distinguen por sus criterios de suscripción más adaptables. Están dispuestos y son capaces de considerar factores más allá de una simple calificación crediticia, como ingresos constantes, capacidad de pago general o el valor intrínseco de un activo. Este enfoque inclusivo ayuda a muchos prestatarios solventes que, de otro modo, podrían verse rechazados por préstamos bancarios convencionales.

Comunicación directa: Sin intermediarios, tendrá una línea clara y directa con quienes toman las decisiones. Esto conduce a una comunicación más clara, una resolución de problemas más rápida y un nivel de servicio más personalizado. Puede hablar con alguien que comprenda su préstamo específico y pueda brindarle asistencia inmediata.

Para los inversores inmobiliarios, estas ventajas se combinan para crear una ventaja competitiva significativa. La capacidad de conseguir financiación en cuestión de días, no de semanas o meses, puede ser el factor decisivo para cerrar un trato. Para obtener más información sobre cómo esta velocidad beneficia a proyectos inmobiliarios específicos, puede explorar más información sobre préstamos de inversión inmobiliaria.

Riesgos y qué tener en cuenta

Si bien la velocidad y la conveniencia son muy atractivas, es crucial estar atento y ser consciente de los riesgos potenciales asociados con préstamos de prestamistas directos.

Tasas de interés más altas: Esta es la compensación más común entre velocidad, conveniencia y requisitos crediticios flexibles. Los prestamistas directos asumen más riesgos, especialmente con los prestatarios de alto riesgo, y sus tasas lo reflejan. En Canadá, por ejemplo, las tasas no pueden exceder legalmente una tasa anual efectiva del 35%, pero aún así pueden variar significativamente entre prestamistas. Compare siempre la APR, no solo la tasa de interés.

Plazos de pago cortos: Algunos productos crediticios, en particular los préstamos de día de pago, vienen con períodos de pago extremadamente cortos que pueden resultar difíciles de gestionar para los prestatarios, lo que podría generar un ciclo de endeudamiento. Incluso en el caso de los préstamos personales a plazos (que normalmente oscilan entre 6 y 60 meses), los plazos más cortos dan como resultado pagos mensuales más altos que pueden sobrecargar el presupuesto si no se planifican cuidadosamente.

Prácticas depredadoras: El espacio de préstamos en línea es amplio y no todos los prestamistas tienen buena reputación. Algunos pueden participar en prácticas predatorias, como cobrar tarifas ocultas excesivas, utilizar tácticas de venta de alta presión u ofrecer condiciones de préstamo que sean intencionalmente confusas. Las señales de alerta incluyen prestamistas que garantizan la aprobación sin verificar sus finanzas, exigen tarifas por adelantado antes de desembolsar el préstamo o carecen de una dirección física e información de licencia adecuada. Es vital elegir un prestamista directo autorizado y bien evaluado verificando sus credenciales y su registro ante los organismos reguladores.

Riesgo de un ciclo de deuda: Este es un peligro importante, especialmente en el caso de préstamos a corto plazo y con intereses elevados. Si un prestatario solicita repetidamente nuevos préstamos para liquidar los anteriores, puede quedar atrapado en un ciclo de la deuda de eso es increíblemente difícil escapar. Por ejemplo, un prestatario podría tomar un préstamo de $1,000 con una tarifa de $200 que vence en dos semanas. Al no poder pagar los $1,200 completos, pagan la tarifa y renuevan el préstamo, incurriendo en otra tarifa de $200. Este patrón puede acelerarse rápidamente y las tarifas eclipsan el monto original del préstamo. Los préstamos deben utilizarse para inversiones productivas o verdaderas emergencias, no para cubrir gastos recurrentes.

La clave para evitar estos riesgos es diligencia debida. Lea atentamente cada línea del contrato de préstamo, asegúrese de comprender todas las tarifas y términos, y pida prestado solo una cantidad que esté seguro de poder pagar. Cuidado lectura del contrato de préstamo es tu mejor defensa contra sorpresas desagradables. Si sospecha que está tratando con un prestamista fraudulento o abusivo, es importante saberlo cómo denunciar un fraude crediticio.

Comprensión de los costos y el reembolso

Antes de comprometerse con cualquier préstamo, debe comprender plenamente su costo total y su estructura de pago. Esto incluye el monto principal, los intereses y las tarifas asociadas.

El Tasa de porcentaje anual (TAE) es la métrica más importante para comparar los costos de los préstamos. Representa el verdadero costo anual del endeudamiento porque incluye el tasa de interés además de la mayoría de las tarifas obligatorias, como las tarifas de originación. Compare siempre las APR entre diferentes ofertas de préstamos para comprender con precisión cuál es la más asequible.

Tenga en cuenta que los plazos de préstamo más largos, si bien ofrecen pagos mensuales más bajos, darán como resultado un costo total de préstamo más alto debido a que se pagarán más intereses con el tiempo. Por ejemplo, un préstamo de 2.000 dólares a una tasa de interés del 19,99% cuesta un total de 2.220 dólares si se paga en 12 meses, pero ese costo total aumenta a 3.180 dólares si se paga en 60 meses, una diferencia de casi 1.000 dólares en intereses.

Tarifas de préstamo, como las tarifas de originación (una tarifa por procesar el préstamo), las multas por pagos atrasados o las tarifas NSF (fondos insuficientes), pueden aumentar significativamente el costo total. Los prestamistas acreditados son transparentes en cuanto a su estructura de tarifas, pero siempre debe confirmar todas las posibles tarifas por escrito.

La mayoría préstamos de prestamistas directos están estructurados como préstamos a plazos, que se reembolsan en cantidades fijas e iguales durante un período predeterminado. Los pagos suelen configurarse como débitos preautorizados de su cuenta bancaria, así que asegúrese de confirmar las fechas exactas de retiro para evitar problemas.

Por último, aclarar siempre si hay alguno sanciones por amortización anticipada. Algunos prestamistas cobran una tarifa si cancela el préstamo antes de lo previsto, por lo que si planea hacerlo, asegúrese de elegir un préstamo que permita el pago anticipado sin multas.

Para ayudarle a planificar de forma eficaz, considere utilizar herramientas de planificación financiera. Tu puedes utilice esta calculadora de objetivos financieros para comprender mejor su capacidad de pago y cómo un préstamo se ajustará a su presupuesto.

Tipos comunes de préstamos de prestamistas directos

Al explorar préstamos de prestamistas directos, encontrará una amplia gama de opciones de financiación. Para los inversores inmobiliarios, sin embargo, algunos tipos específicos destacan como verdaderos revolucionarios, ya que proporcionan el capital y la velocidad necesarios para prosperar.

Préstamos inmobiliarios y de dinero fuerte

Para el inversor inmobiliario ambicioso, préstamos de dinero fuerte de prestamistas directos son el equivalente financiero de un automóvil deportivo: increíblemente rápido, potente y diseñado para un alto rendimiento. Estos préstamos son la piedra angular de los préstamos inmobiliarios privados.

Operan en un préstamos basados en activos filosofía. En lugar de centrarse en su puntaje crediticio personal o historial de ingresos, los prestamistas priorizan el valor intrínseco de la propiedad en sí. El edificio o el terreno sirven como garantía y el monto del préstamo está determinado por su valor actual y, lo que es más importante, su potencial futuro. Los prestamistas evalúan la relación préstamo-valor (LTV) o, para proyectos de renovación, el valor después de la reparación (ARV). Por ejemplo, si una propiedad cuesta $300 000 y se proyecta que su ARV será de $500 000, un prestamista podría ofrecer hasta el 75% del ARV ($375 000), proporcionando capital suficiente para comprar y renovar la propiedad. Este enfoque abre financiación de propiedades de inversión para una amplia gama de proyectos, desde nueva construcción para adquirir propiedades en alquiler. Si planeas construir desde cero, puedes Explore préstamos para construcción desde cero. Para aquellos enfocados en generar ingresos por alquiler, existen opciones especializadas para Ver opciones de préstamos de alquiler. La verdadera magia, sin embargo, sigue siendo el velocidad y flexibilidad. Los prestamistas directos especializados en dinero fuerte a menudo pueden cerrar acuerdos en una semana, dando a los inversores una ventaja decisiva en un mercado competitivo.

Préstamos Fix-and-Flip

Los préstamos fix-and-flip son una categoría altamente especializada de préstamos de prestamistas directos, perfectamente personalizado para inversores que tienen una habilidad especial para convertir propiedades en dificultades en viviendas deseables. Este tipo de financiación inmobiliaria a corto plazo es crucial para el éxito de un proyecto de rehabilitación. Los plazos de los préstamos suelen oscilar entre 6 y 18 meses, lo que se alinea perfectamente con el cronograma del proyecto desde la compra hasta la venta. Un beneficio clave es que el monto del préstamo a menudo cubre tanto el precio de compra de la propiedad como el presupuesto para proyectos de renovación. Esta financiación integrada evita que los inversores tengan que hacer malabarismos con múltiples préstamos de diferentes fuentes. Los fondos para renovaciones generalmente se desembolsan a través de un cronograma de sorteo, donde los fondos se liberan en etapas a medida que un inspector completa y verifica los hitos de la construcción. Esto protege tanto al prestamista como al prestatario. Cierres rápidos son absolutamente críticos en este espacio. Tener financiamiento de prestamista directo preaprobado le permite a un inversionista hacer una oferta convincente equivalente a efectivo que a menudo es el factor decisivo para ganar una propiedad codiciada. Además, el términos flexibles significa que el prestamista comprende los matices de los planos de construcción y los cronogramas del proyecto. Para profundizar más en esta financiación, puede encontrar Más información sobre préstamos fix-and-flip.

Préstamos puente

Los préstamos puente son excepcionalmente versátiles préstamos de prestamistas directos diseñado para "cerrar" una brecha financiera entre dos transacciones. Son una herramienta poderosa para resolver los desafíos de liquidez y oportunidad de corto plazo. Su especialidad es brindar financiación provisional. Por ejemplo, un préstamo puente puede permitirle comprar una nueva propiedad antes de que se venda la actual, o puede ayudarle a cerrar un trato rápidamente mientras espera la aprobación para un financiamiento más permanente y a largo plazo. Son la solución a los problemas comunes de sincronización en el sector inmobiliario. Para adquisición de propiedad, los préstamos puente le dan el poder de actuar con decisión oportunidades urgentes. En el sector inmobiliario, donde el tiempo lo es todo, un préstamo puente puede evitar que usted pierda un trato perfecto debido a retrasos en el financiamiento de un banco de lento movimiento. Un inversionista podría utilizar un préstamo puente para ganar una propiedad en una subasta donde se requiere un pago inmediato, o para hacer una oferta por una vivienda sin una contingencia financiera, lo que hace que su oferta sea mucho más atractiva para el vendedor. Los prestamistas directos comprenden la naturaleza cíclica de los bienes raíces y han estructurado sus procesos de financiamiento puente para lograr la máxima velocidad y eficiencia. Para ver cómo los préstamos puente pueden transformar fundamentalmente su estrategia de inversión, puede Obtenga más información sobre los préstamos puente.

En BrightBridge Realty Capital, hemos visto una y otra vez cómo el préstamo de prestamista directo adecuado puede convertir a un buen inversionista en uno excelente. Se trata de algo más que dinero; se trata de tener un socio financiero que comprenda su negocio y se mueva a su ritmo.

Preguntas frecuentes sobre préstamos de prestamistas directos

Aquí encontrará respuestas detalladas a las preguntas más comunes que recibimos sobre préstamos de prestamistas directos, ayudándole a dirigir sus opciones con confianza.

¿Qué tan rápido puedo recibir dinero de un prestamista directo?

La velocidad es la razón principal por la que los prestatarios eligen prestamistas directos y los plazos son impresionantes. Para préstamos personales más pequeños, como préstamos de día de pago o a plazos, todo el proceso está automatizado. La solicitud puede tardar 10 minutos, la revisión automatizada 5 minutos y, después de una firma electrónica, podría recibir fondos a través de Interac e-Transfer en tan solo 15 minutos.

Para préstamos personales más grandes, los fondos generalmente se desembolsan el el mismo día hábil o dentro de 24-48 horas. Cuando se trata de bienes raíces, donde son necesarios procesos como búsquedas de títulos y tasaciones, aún se pueden cerrar acuerdos complejos dentro de una semana. Esto es exponencialmente más rápido que los 30 a 60 días o más que requieren los bancos tradicionales. Esta velocidad es posible gracias a procesos en línea altamente optimizados, suscripción interna y control directo sobre el capital. No hay un comité burocrático al que convencer ni múltiples departamentos con los que coordinar, sólo un camino claro hacia la financiación.

¿Puedo obtener un préstamo de prestamista directo con un crédito que no es perfecto?

Sí, absolutamente. Ésta es una de las ventajas más importantes de préstamos de prestamistas directos frente a la banca tradicional. No es necesario que su puntaje crediticio sea perfecto para calificar.

Muchos prestamistas directos se especializan en trabajar con prestatarios que tienen mal crédito o sin historial crediticio establecido. Miran más allá de la puntuación y se centran en su capacidad para pagar el préstamo en función de su ingresos actuales, flujo de caja y estabilidad financiera general. Para los inversores inmobiliarios, esto es aún más pronunciado. Con préstamos basados en activos productos como préstamos de dinero fuerte, el valor de la propiedad y la viabilidad del proyecto a menudo importa mucho más que su puntaje crediticio personal. El activo garantiza el préstamo, reduciendo el riesgo del prestamista. Debería esperar pagar tasas de interés más altas para compensar el riesgo percibido por el prestamista, pero este financiamiento brinda acceso a capital que de otro modo no estaría disponible, lo que le permite aprovechar oportunidades valiosas.

¿Es seguro utilizar los préstamos de prestamistas directos en línea?

Sí, es seguro utilizar prestamistas directos en línea acreditados y con licencia, pero realizar la debida diligencia para identificarlos es esencial para su protección.

Para asegurarse de que está trabajando con un proveedor legítimo, siga estos pasos. Primero, comprobar que la licencia sea adecuada. Los prestamistas confiables exhiben de manera destacada sus licencias y están registrados ante los organismos reguladores apropiados, como la Oficina de Protección Financiera del Consumidor (CFPB) en los EE. UU. o las agencias provinciales de protección del consumidor en Canadá. Segundo, leer opiniones de clientes en sitios de terceros independientes como Trustpilot o Better Business Bureau (BBB) para evaluar las experiencias de otros prestatarios. En tercer lugar, asegúrese de que el sitio web del prestamista sea seguro—busca "https://" y un ícono de candado en la barra de direcciones. Finalmente, demanda términos transparentes. Un prestamista confiable explicará claramente todos los costos, tarifas, tasas de interés y términos de pago por adelantado en el contrato de préstamo. Una señal de alerta importante es cualquier prestamista que solicite honorarios iniciales antes de recibir su préstamo; Los prestamistas legítimos nunca hacen esto. Si algo no funciona o un trato parece demasiado bueno para ser verdad, confíe en sus instintos y aléjese. Hay muchos prestamistas directos honestos y confiables disponibles para satisfacer sus necesidades.

Conclusión

Esta guía completa ha iluminado cómo préstamos de prestamistas directos están remodelando fundamentalmente el panorama financiero. Exploramos su estructura central, los comparamos con los bancos tradicionales de lento movimiento y detallamos cómo sus procesos optimizados dan como resultado una experiencia de endeudamiento más rápida, más simple y más accesible.

Endeudamiento empoderado comienza con el conocimiento. Ahora comprende que los prestamistas directos ofrecen más que solo dinero; ofrecen una ventaja estratégica. Su financiación más rápida es una herramienta para aprovechar oportunidades, sus términos flexibles son una puerta de entrada inclusiva para una gama más amplia de prestatarios y su modelo de relación directa elimina la burocracia para brindar claridad y transparencia. Para los inversores inmobiliarios, esta combinación de velocidad y flexibilidad no es sólo una conveniencia: es fundamental para la supervivencia y el éxito en un mercado competitivo.

Tomar decisiones informadas es primordial. Esto significa leer diligentemente la letra pequeña de cualquier acuerdo de préstamo, tener una comprensión clara y realista de su capacidad de pago y asociarse únicamente con prestamistas transparentes y de buena reputación. Utilice calculadoras financieras para modelar su plan de pago y nunca pida prestado más de lo que pueda pagar cómodamente. Préstamos de prestamistas directos llenar de manera experta un vacío crucial en el mercado financiero que los bancos tradicionales han dejado vacante, atendiendo eficazmente a los inversores que necesitan cerrar acuerdos en días y a los prestatarios cuyo puntaje crediticio no cuenta su historia financiera completa.

En BrightBridge Realty Capital, hemos construido todo nuestro negocio en torno a esta filosofía moderna de préstamos directos, transparentes y eficientes. Sabemos por experiencia que en el sector inmobiliario el tiempo lo es todo. Es por eso que hemos eliminado al intermediario, ofreciéndole una línea directa al financiamiento que necesita con cierres que a menudo ocurren en una sola semana. Nuestro enfoque inquebrantable en tarifas competitivas y procesos fluidos impulsados por la tecnología significa que usted puede dejar de preocuparse por el financiamiento y concentrarse en lo que mejor sabe hacer: encontrar y desarrollar excelentes oportunidades inmobiliarias.

Ya sea que esté comenzando un proyecto de reparación y conversión, ampliando su cartera de propiedades de alquiler o iniciando la construcción de una nueva construcción, brindamos soluciones de financiamiento personalizadas diseñadas para satisfacer sus necesidades y cronogramas específicos. Su éxito es nuestro éxito y estamos comprometidos a ser el socio financiero que lo ayude a lograrlo.

¿Está preparado para experimentar la profunda diferencia que los préstamos directos pueden suponer para sus inversiones? Encuentre su solución de financiación inmobiliaria personalizada y descubra cómo la financiación rápida y flexible puede acelerar su camino hacia sus objetivos de inversión.