Prestamistas hipotecarios directos: su guía para las mejores opciones

Summary

Descubra los mejores prestamistas hipotecarios directos para cierres rápidos, tasas competitivas y un proceso de préstamo hipotecario fluido. ¡Lee nuestra guía completa!

Prestamistas hipotecarios directos juegan un papel crucial en el proceso de obtención de un préstamo hipotecario. Si es un inversionista que busca soluciones hipotecarias rápidas y eficientes sin la molestia de corredores o intermediarios, comprender los fundamentos de los préstamos directos es esencial para tomar decisiones informadas.

- Prestamistas hipotecarios directos: Se trata de instituciones financieras, como bancos y cooperativas de crédito, que otorgan préstamos hipotecarios con sus propios fondos, ofreciendo una relación directa con el prestatario.

- Proceso simplificado: Los prestamistas directos agilizan el proceso hipotecario al simplificar la comunicación y eliminar los honorarios de los intermediarios, lo que lo hace más rápido y, a menudo, más rentable.

- Opciones diversas: Desde préstamos convencionales hasta opciones respaldadas por el gobierno, como préstamos de la FHA y VA, los prestamistas directos ofrecen una variedad de préstamos personalizados para diferentes necesidades.

Los prestamistas hipotecarios directos hacen que sea más fácil y accesible obtener un préstamo hipotecario para sus inversiones inmobiliarias, ofreciendo velocidad y eficiencia que son claves en el competitivo mercado actual.

Comprensión de los prestamistas hipotecarios directos

Cómo funcionan los prestamistas directos

Prestamistas directos Son instituciones financieras que originan y financian préstamos hipotecarios con su propio capital. Este enfoque directo significa que le pagan al vendedor de la vivienda por adelantado y el comprador le paga al prestamista a lo largo del tiempo mediante pagos hipotecarios mensuales.

El proceso comienza con originación de préstamos, donde el prestamista evalúa su situación financiera para determinar la elegibilidad para el préstamo. Una vez aprobado, el prestamista financia el préstamo y cubre el precio de compra de la vivienda. Luego, realiza pagos mensuales directamente al prestamista, que incluyen el capital y los intereses.

Esto difiere de trabajar con un agente hipotecario, que actúa como intermediario entre usted y los posibles prestamistas. Los corredores ayudan a encontrar las mejores opciones de préstamos, pero no financian los préstamos ellos mismos.

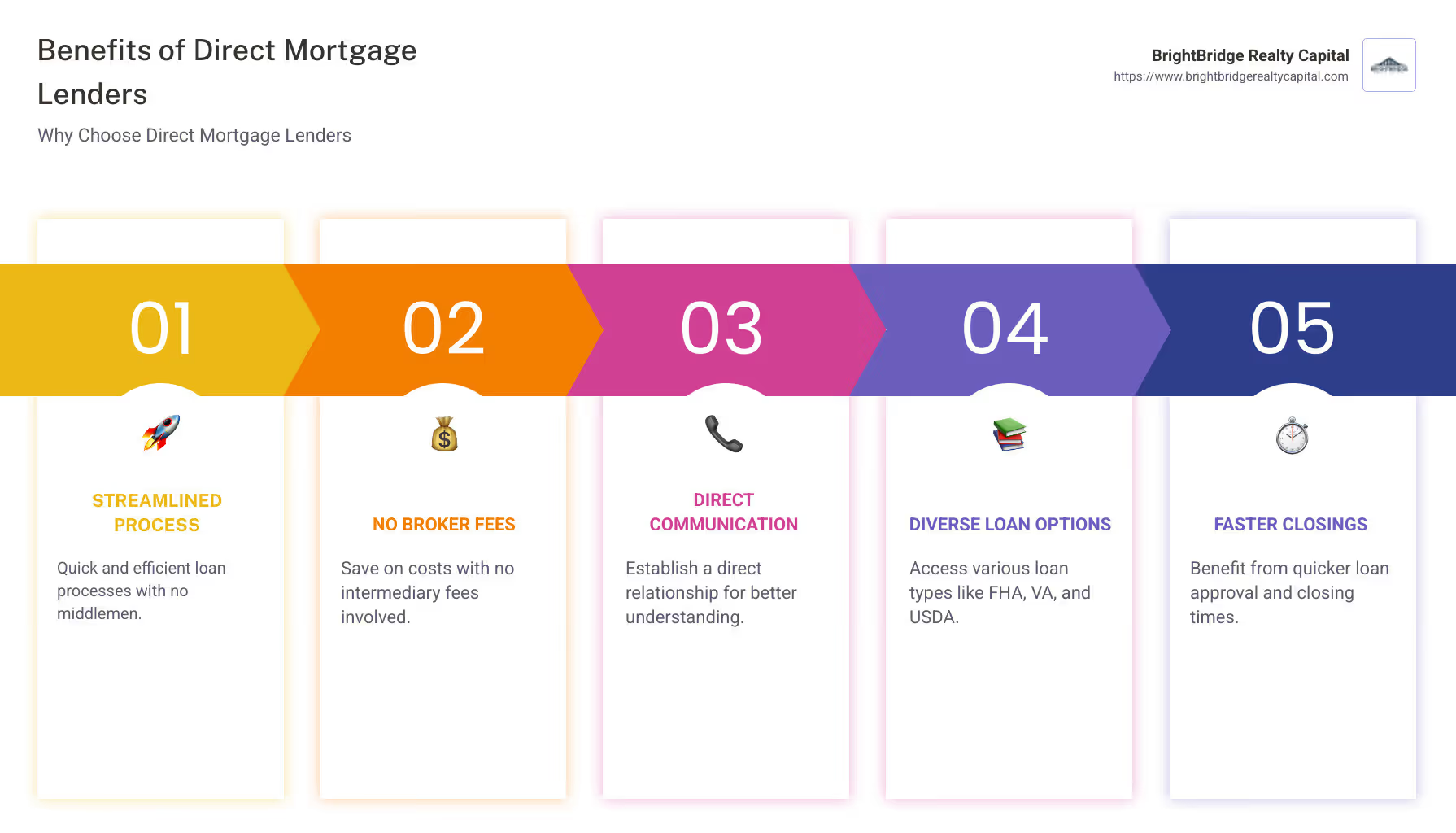

Beneficios de los prestamistas hipotecarios directos

Optar por un prestamista directo tiene varias ventajas:

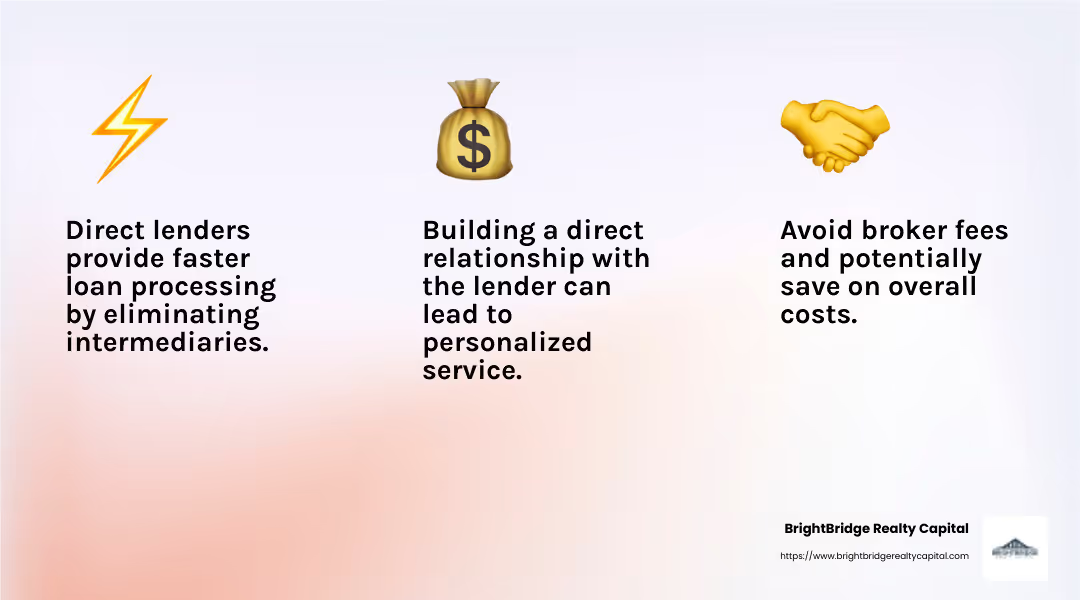

- Proceso simplificado: Sin intermediarios, la comunicación es directa, lo que hace que el proceso sea más rápido y, a menudo, más sencillo.

- Sin tarifas de agente inmobiliario: Al evitar a los corredores, ahorra en tarifas adicionales, lo que puede reducir los costos generales.

- Relación directa: Establece una relación directa con el prestamista, lo que puede conducir a un servicio más personalizado. Esto puede resultar especialmente beneficioso si tiene preguntas o necesita resolver problemas rápidamente.

Estos beneficios hacen que los prestamistas hipotecarios directos sean una opción atractiva para muchos compradores de vivienda. Ofrecen un camino claro y eficiente para obtener un préstamo hipotecario, lo que garantiza que usted pueda concentrarse en encontrar la propiedad adecuada sin demoras innecesarias.

Tipos de préstamos ofrecidos por prestamistas hipotecarios directos

Al explorar prestamistas hipotecarios directos, es importante comprender los diferentes tipos de préstamos que ofrecen. Estos préstamos se adaptan a diversas situaciones financieras y necesidades de compra de vivienda.

Préstamos convencionales

Préstamos convencionales son populares entre prestatarios con crédito de bueno a excelente. Estos préstamos no están respaldados por el gobierno, pero normalmente siguen las pautas establecidas por Fannie Mae y Freddy Mac.

- Requisitos de crédito: Generalmente, se necesita un puntaje crediticio de al menos 620, pero puntajes más altos a menudo garantizan mejores tasas.

- Pago inicial: Es común un pago inicial del 5 al 20%, y porcentajes más bajos requieren un seguro hipotecario privado (PMI).

Estos préstamos son ideales para quienes pueden cumplir con los requisitos de crédito y pago inicial, ya que ofrecen tasas y términos competitivos.

Préstamos respaldados por el gobierno

Para aquellos que podrían tener dificultades para calificar para préstamos convencionales, las opciones respaldadas por el gobierno pueden ser un salvavidas. Estos préstamos están asegurados por agencias federales, lo que los hace más accesibles para una gama más amplia de prestatarios.

Préstamos de la FHA

- Criterios de elegibilidad: Diseñado para compradores de vivienda por primera vez o aquellos con un crédito no perfecto.

- Pago inicial: Tan bajo como 3,5% para aquellos con puntajes de crédito superiores a 580.

Préstamos del USDA

- Criterios de elegibilidad: Disponible para compradores de viviendas rurales y suburbanas que cumplan con los requisitos de ingresos.

- Pago inicial: A menudo no se requiere ningún pago inicial, lo que hace que ser propietario de una vivienda sea más accesible.

Préstamos VA

- Criterios de elegibilidad: Exclusivamente para veteranos, miembros del servicio activo y sus familias.

- Pago inicial: Por lo general, no se requiere pago inicial ni PMI, lo que hace que estos préstamos sean muy rentables para los prestatarios elegibles.

Cada uno de estos préstamos respaldados por el gobierno tiene beneficios y requisitos únicos, brindando opciones flexibles para diferentes situaciones financieras.

Al comprender estos tipos de préstamos, podrá gestionar mejor sus opciones hipotecarias con prestamistas directos y elija la que mejor se adapte a sus necesidades.

Elegir el prestamista hipotecario directo adecuado

Navegando prestamistas hipotecarios directos Puede resultar desalentador, pero elegir el correcto es crucial para una experiencia exitosa de compra de vivienda. Esto es lo que debe considerar:

Factores a considerar

Elegibilidad

Cada prestamista tiene criterios específicos que debe cumplir para calificar para un préstamo. Esto a menudo incluye puntajes crediticios, niveles de ingresos y relaciones deuda-ingresos. Es esencial comprender estos requisitos para determinar si es elegible para los préstamos ofrecidos por un prestamista.

Servicio al cliente

La reputación de un prestamista en cuanto a servicio al cliente puede marcar una diferencia significativa. Busque prestamistas conocidos por su capacidad de respuesta y disposición para guiarlo a través del proceso hipotecario. Los testimonios de clientes satisfechos resaltan la importancia de un prestamista comprensivo que pueda hacer que el complejo proceso de préstamo sea sencillo y transparente.

Opciones de préstamo

Los prestamistas directos ofrecen una variedad de productos crediticios. Evalúe si ofrecen los tipos de préstamos que se adaptan a su situación financiera, como préstamos convencionales, FHA, USDA o VA. Cada tipo tiene diferentes beneficios y requisitos, por lo que es fundamental encontrar un prestamista que ofrezca las mejores opciones para usted.

Tasas de interés

Las tasas de interés pueden variar significativamente entre prestamistas. Es importante comparar tarifas para asegurarse de obtener la oferta más competitiva. Las tasas de interés más bajas pueden ahorrarle miles de dólares durante la vigencia de su préstamo, así que no pase por alto este factor crítico.

Condiciones del préstamo

Además de las tasas de interés, preste atención a las condiciones del préstamo que se ofrecen. Esto incluye la duración del préstamo y las tarifas asociadas. Comprender estos términos le ayudará a planificar mejor sus finanzas y evitar costos inesperados.

Reputación del prestamista

Investigue la reputación del prestamista a través de reseñas, calificaciones y premios en línea que pueda haber recibido. Es más probable que un prestamista con una sólida reputación brinde un servicio confiable y cumpla con sus expectativas. Por ejemplo, un prestamista reconocido por su excelencia en el servicio a compradores de vivienda por primera vez indica un alto nivel de confianza y satisfacción entre los clientes.

Si considera cuidadosamente estos factores, podrá elegir un prestamista hipotecario directo que se alinea con sus objetivos financieros y proporciona los mejores términos posibles para su hipoteca.

Preguntas frecuentes sobre prestamistas hipotecarios directos

¿Cuál es la diferencia entre un prestamista directo y un corredor hipotecario?

Un prestamista directo es una institución financiera que utiliza sus propios fondos para otorgar préstamos hipotecarios directamente a los prestatarios. Esto incluye bancos, cooperativas de crédito y compañías hipotecarias especializadas. Manejan todo el proceso de préstamo, desde la solicitud hasta la financiación, lo que permite una experiencia más ágil.

Por otro lado, un corredor hipotecario actúa como intermediario entre prestatarios y múltiples prestamistas. No utilizan sus propios fondos, sino que conectan a los prestatarios con prestamistas que ofrecen las mejores condiciones para sus necesidades. Los corredores pueden ofrecer una gama más amplia de opciones, pero pueden cobrar una tarifa por sus servicios.

¿Son los prestamistas directos mejores que los bancos para las hipotecas?

Que un prestamista directo sea mejor que un banco depende de sus necesidades y circunstancias específicas. Prestamistas hipotecarios directos a menudo brindan una experiencia más personalizada y pueden ofrecer productos de préstamos especializados que los bancos no ofrecen. A veces pueden cerrar préstamos más rápido debido a sus procesos simplificados.

Sin embargo, los bancos pueden ofrecer servicios adicionales, como cuentas corrientes y de ahorro, que podrían beneficiarle. También tienden a tener una gama más amplia de productos financieros. Es esencial comparar los términos del préstamo, las tasas de interés y el servicio al cliente de ambas opciones para determinar cuál es mejor para usted.

¿Cómo califico para un préstamo con un prestamista directo?

Para calificar para un préstamo con un prestamista hipotecario directo, deberás cumplir ciertos criterios, que normalmente incluyen:

- Puntaje de crédito: La mayoría de los prestamistas exigen un puntaje crediticio mínimo. Para los préstamos convencionales, a menudo se necesita una puntuación de 620 o más. Los préstamos respaldados por el gobierno como la FHA o VA podrían tener requisitos más indulgentes.

- Ingresos: Los prestamistas evaluarán sus ingresos mensuales para asegurarse de que pueda hacer frente a los pagos de la hipoteca. Generalmente requieren documentación como recibos de sueldo o declaraciones de impuestos.

- Relación deuda-ingresos: Este es el porcentaje de sus ingresos mensuales que se destina al pago de deudas. Los prestamistas prefieren una proporción inferior al 43% para la mayoría de los préstamos.

- Pago inicial: El monto que puede depositar en la compra de la vivienda afecta su elegibilidad. Los préstamos convencionales suelen requerir un pago inicial del 5 al 20 %, mientras que los préstamos de la FHA pueden permitir tan solo el 3,5 %.

Es beneficioso preparar estos documentos y comprender estos criterios antes de presentar la solicitud, ya que puede ayudar a acelerar el proceso de aprobación.

Conclusión

Elegir el prestamista hipotecario adecuado puede marcar la diferencia en su proceso de compra de una vivienda. BrightBridge Realty Capital se destaca como la mejor opción para los inversores inmobiliarios debido a su compromiso con cierres rápidos, tasas competitivas y un proceso fluido.

Cierres Rápidos: En BrightBridge Realty Capital, entendemos que el tiempo es dinero. Nuestro rápido proceso de cierre garantiza que pueda aprovechar las oportunidades sin demora. A menudo cerramos acuerdos en una semana, lo que le permite avanzar rápidamente con sus inversiones inmobiliarias.

Tarifas competitivas: Nuestro modelo de préstamo directo nos permite ofrecer algunas de las tasas más competitivas del mercado. Al eliminar intermediarios, le pasamos los ahorros directamente, asegurándonos de que obtenga la mejor oferta posible para su inversión.

Proceso fluido: Desde la solicitud hasta la financiación, nuestro proceso está diseñado para ser lo más sencillo posible. Nuestro equipo de expertos se encarga de cada detalle, brindándole una experiencia sin complicaciones. Priorizamos la comunicación clara y la transparencia, para que siempre sepas qué esperar.

Ya sea que esté cambiando, construyendo o haciendo crecer una cartera de alquileres, BrightBridge Realty Capital está equipado para satisfacer sus necesidades con soluciones personalizadas. Nuestro alcance y experiencia a nivel nacional nos convierten en un socio confiable en sus proyectos inmobiliarios.

Listo para explorar sus opciones con BrightBridge Realty Capital? Obtenga más información sobre nuestros servicios y comience su viaje con nosotros hoy.

Con esto concluye nuestra guía sobre prestamistas hipotecarios directos. Esperamos que esta información le permita tomar decisiones informadas en su camino hacia el éxito inmobiliario.