Préstamos DSCR: la forma inteligente de financiar su STR

Summary

Desbloquee el éxito de STR con financiamiento de alquiler a corto plazo de dscr. Aprenda a financiar propiedades basándose en el flujo de caja, no en DTI.

Por qué los inversores en alquileres a corto plazo están recurriendo a los préstamos DSCR

Financiación de alquiler a corto plazo mediante DSCR está remodelando fundamentalmente la forma en que los inversores inmobiliarios adquieren y gestionan sus propiedades de Airbnb y VRBO. La principal innovación radica en cambiar el enfoque de la suscripción de las finanzas personales del prestatario al potencial de generación de ingresos de la propiedad. Durante años, los inversores han luchado con las hipotecas tradicionales que exigen una verificación exhaustiva de los ingresos personales, formularios W-2 y relaciones deuda-ingresos (DTI) rígidas. Este enfoque convencional a menudo penaliza a los trabajadores autónomos, empresarios e inversores de cartera cuyos flujos de ingresos no encajan perfectamente en la caja de un prestamista tradicional. Los préstamos DSCR eliminan estas barreras y califican a los prestatarios basándose en una métrica simple: la capacidad de la propiedad para generar suficientes ingresos por alquiler para cubrir su hipoteca y los gastos relacionados.

Esta moderna solución de financiación es especialmente potente para el mercado de alquiler a corto plazo, donde los ingresos pueden ser sustanciales y muy variables, lo que dificulta su documentación a efectos de préstamos convencionales. Al centrarse en el rendimiento inmobiliario, los préstamos DSCR abren oportunidades que antes estaban fuera de nuestro alcance.

Beneficios clave del financiamiento de alquiler a corto plazo de DSCR:

- Sin verificación de ingresos personales: Ésta es la piedra angular de los préstamos DSCR. Su salario personal, formularios W-2 y declaraciones de impuestos no son necesarios para calificar. El préstamo se suscribe en función del flujo de caja de la propiedad, lo que lo hace ideal para inversores con ingresos complejos o difíciles de documentar.

- Montos de préstamos más altos: Los prestamistas suelen ofrecer préstamos que van desde $100.000 a $3,5 millones, y algunos programas van incluso más alto para propiedades bien calificadas. Esto da cabida a adquisiciones en mercados turísticos de alta demanda.

- Términos flexibles: Los inversores pueden obtener hasta un 80 % de relación préstamo-valor (LTV) para compras y hasta un 75 % para refinanciaciones con retiro de efectivo, lo que permite el despliegue estratégico de capital y la expansión de la cartera.

- Cierres Rápidos: Al eliminar la necesidad de documentación sobre ingresos personales, el proceso de suscripción se simplifica significativamente. Los cierres a menudo se pueden completar en 14 a 30 días, lo que proporciona una ventaja fundamental en los mercados competitivos.

- Crecimiento ilimitado de la cartera: A diferencia de los préstamos convencionales, que a menudo tienen un límite en la cantidad de propiedades financiadas (normalmente 10), los préstamos DSCR no tienen ese límite. Cada propiedad califica por sus propios méritos, lo que permite a los inversores ampliar sus carteras sin restricciones.

- Adecuación de los requisitos DSCR: Si bien un DSCR de 1,25x es ideal, muchos prestamistas ofrecen programas para propiedades con un DSCR tan bajo como 0,75x, lo que brinda flexibilidad para diversas estrategias de inversión y condiciones del mercado.

Este enfoque de financiación es una combinación perfecta para alquileres a corto plazo porque plataformas como Airbnb y VRBO pueden generar ingresos brutos significativamente más altos que los arrendamientos tradicionales a largo plazo. La capacidad de implementar precios dinámicos basados en la estacionalidad, los eventos locales y la demanda conduce a índices de cobertura del servicio de la deuda más sólidos, lo que hace que estas propiedades sean muy atractivas para los prestamistas DSCR.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia ayudando a los inversores a orientarse dscr financiación de alquiler a corto plazo para sus propiedades de Airbnb y VRBO. He guiado a cientos de clientes a través de los requisitos y oportunidades únicos que presentan los préstamos DSCR para inversiones de alquiler a corto plazo, ayudándolos a generar riqueza a través de bienes raíces.

Comprensión del financiamiento de alquiler a corto plazo de la DSCR: la mecánica central

Con Financiación de alquiler a corto plazo mediante DSCR, la pregunta fundamental sobre suscripción pasa de "¿Puede usted afrontar este pago mensual?" a "¿Puede esta propiedad pagar su propio pago?" Este cambio de paradigma supone un punto de inflexión para los inversores inmobiliarios modernos. Las hipotecas tradicionales ponen las finanzas personales bajo un microscopio, calculando cuidadosamente su Relación deuda-ingresos (DTI) y, a menudo, imponen límites estrictos a los inversores en función de fuentes de ingresos no tradicionales o del número de propiedades que ya poseen. Esto puede crear un cuello de botella frustrante para los inversores ambiciosos.

Los préstamos DSCR invierten este guión por completo y priorizan flujo de caja inmobiliario sobre los ingresos personales. Esto hace Financiación de alquiler a corto plazo mediante DSCR la herramienta perfecta para inversores autónomos, creadores de carteras experimentados, ciudadanos extranjeros y cualquier persona cuyo perfil financiero no se ajuste a los rígidos estándares de los préstamos convencionales.

¿Cómo se calcula el DSCR para un alquiler a corto plazo?

El cálculo del índice de cobertura del servicio de la deuda (DSCR) es claramente simple en su fórmula, pero matizado en su aplicación para alquileres a corto plazo. La fórmula central es:

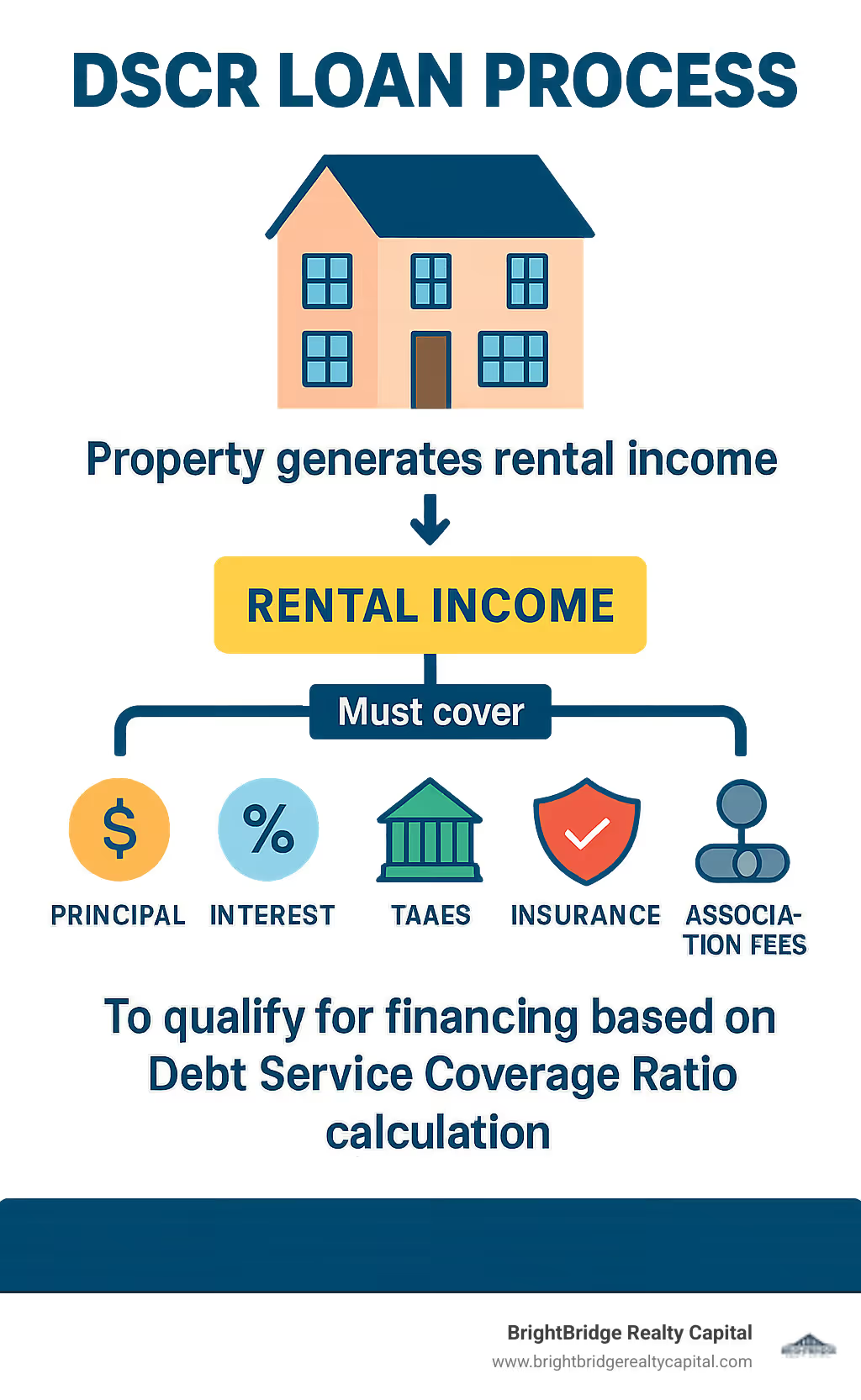

DSCR = Ingresos brutos por alquiler ÷ PITIA

Analicemos cada componente para comprender cómo se aplica a una propiedad STR.

Ingresos brutos por alquiler: Aquí es donde brillan las características únicas de los alquileres a corto plazo. Los prestamistas deben determinar una cifra de ingresos confiable para una propiedad que experimenta fluctuaciones en la ocupación y las tarifas nocturnas. Para un STR existente con un historial de desempeño, los prestamistas generalmente analizarán los últimos 12 meses de ingresos por alquiler de plataformas como Airbnb y VRBO. Para una nueva compra o una propiedad que se convierte a STR, los prestamistas confían en ingresos por alquiler previstos. Esta proyección no es una suposición; es un análisis basado en datos derivado de herramientas de inteligencia de mercado como AirDNA o Mashvisor. Estas plataformas brindan informes detallados sobre propiedades comparables en el área, incluidas métricas clave como tarifa diaria promedio (ADR), tasas de ocupación e ingresos por habitación disponible (RevPAR). El tasador utiliza estos datos para crear un cronograma de alquiler integral que proyecta el potencial de ingresos de la propiedad en diferentes temporadas. El nivel de experiencia de un inversor puede influir en este cálculo; un operador STR experimentado (a menudo definido como aquel que tiene más de 12 meses de experiencia) puede ser capaz de utilizar el 100 % de los ingresos proyectados, mientras que un recién llegado podría verse limitado a un porcentaje más conservador del 75-80 % para tener en cuenta la curva de aprendizaje y el potencial ajustes estacionales.

PITÍA: Este acrónimo representa la deuda inmobiliaria mensual total asociada a la propiedad. Incluye Pprincipal y Yointereses sobre el préstamo, propiedad Tejes, propiedad Yoseguros y cualquier Unhonorarios de la asociación (HOA). Es fundamental tener en cuenta que los gastos operativos estándar, como servicios públicos, tarifas de limpieza, tarifas de administración o costos de mantenimiento, son no incluidos en el PITIA para el cálculo del DSCR. Los prestamistas se centran exclusivamente en la capacidad de la propiedad para cubrir su obligación de deuda principal.

Por ejemplo, considere una cabaña de vacaciones con un ingreso mensual proyectado de $4,000 según los datos de AirDNA. Su PITIA mensual total se calcula en $3,000. La DSCR sería $4000 ÷ $3000 = 1,33x. Esto indica que la propiedad genera un 33% más de ingresos de los necesarios para pagar su deuda, lo que la convierte en un fuerte candidato para un préstamo DSCR.

¿En qué se diferencian los préstamos DSCR de los préstamos tradicionales para propiedades de inversión?

Las distinciones en velocidad de suscripción, requisitos de documentación, y flexibilidad de los inversores son profundos.

Los prestamistas tradicionales exigen una montaña de documentos financieros personales: declaraciones de impuestos de varios años, recibos de sueldo recientes, formularios W-2 y extractos bancarios detallados. Utilizan esta información para calcular su índice DTI personal, que actúa como un límite máximo de su capacidad de endeudamiento y, a menudo, limita su cartera a un máximo de 10 propiedades financiadas según las pautas de Fannie Mae/Freddie Mac.

Los prestamistas DSCR, por el contrario, se centran en el propiedad versus el prestatario. El proceso está liberado de las limitaciones de la verificación de ingresos personales. Sin formularios W-2, declaraciones de impuestos o historial laboral que examinar, el cronograma de suscripción se reduce de meses a semanas, a veces incluso días. Esta velocidad es una ventaja competitiva significativa en los mercados inmobiliarios en rápida evolución.

El flexibilidad para los inversores es quizás el beneficio más significativo. Al eliminar el DTI personal de la ecuación, los préstamos DSCR desmantelan el límite máximo del tamaño de la cartera. Cada nueva propiedad está respaldada por su propio mérito financiero, lo que permite a los inversores ampliar sus tenencias tan rápido como puedan encontrar acuerdos viables.

Además, límites de préstamo son sustancialmente más altos, a menudo oscilan entre $ 100.000 y $ 3,5 millones por propiedad, con precios competitivos relación préstamo-valor (LTV) ratios de hasta el 80% para compras y del 75% para refinanciaciones con retiro de efectivo. La contrapartida de esta velocidad y flexibilidad suele ser una tasa de interés ligeramente más alta y la posibilidad de una multa por pago anticipado. Sin embargo, para la mayoría de los inversores orientados al crecimiento, estos costos son un pequeño precio a pagar por la capacidad de construir una cartera de múltiples propiedades a un ritmo acelerado. En BrightBridge Realty Capital, vemos habitualmente a inversores cerrar varias propiedades en el tiempo que llevaría aprobar un solo préstamo tradicional, un testimonio del poder de la suscripción centrada en propiedades.

Calificación para su préstamo STR: requisitos y proceso

Obtener aprobación para dscr financiación de alquiler a corto plazo Es un proceso refrescante, sencillo y lógico, diseñado específicamente para las necesidades de un inversor inmobiliario. En BrightBridge Realty Capital, hemos perfeccionado este proceso para que sea lo más eficiente y transparente posible.

A diferencia de las hipotecas convencionales que profundizan en su historial financiero personal, los préstamos DSCR se centran en una única pregunta fundamental: ¿puede la propiedad de inversión generar suficientes ingresos para pagarse por sí misma? En consecuencia, los criterios de elegibilidad son mucho menos onerosos.

Criterios clave de elegibilidad para el financiamiento de alquiler a corto plazo del DSCR

Aquí hay un desglose detallado de en qué se centran los prestamistas al evaluar su solicitud de préstamo DSCR:

- Puntaje de crédito: Si bien los ingresos personales están fuera de la mesa, su historial crediticio aún brinda información sobre su responsabilidad financiera. La mayoría de los prestamistas exigen un puntaje FICO mínimo entre 620 y 680. Un puntaje crediticio más alto no solo mejora sus posibilidades de aprobación, sino que también puede brindar términos más favorables, como una tasa de interés más baja o un LTV más alto.

- Pago inicial/préstamo a valor (LTV): El pago inicial representa su capital o "piel en el juego". Para las compras, lo estándar es un pago inicial del 20-25% (correspondiente a un LTV del 80-75%). Algunos programas pueden permitir un pago inicial de tan solo el 15%, mientras que las propiedades con un DSCR más bajo (por debajo de 1,0x) pueden requerir un pago inicial mayor de hasta el 40% para mitigar el riesgo del prestamista.

- Reservas de efectivo: Los prestamistas deben asegurarse de que usted tenga un colchón financiero para hacer frente a posibles vacantes o gastos inesperados. Se le pedirá que muestre activos líquidos equivalentes a entre 2 y 9 meses del PITIA de la propiedad (principal, intereses, impuestos, seguro y cuotas de asociación). Por lo general, estos fondos pueden estar en cuentas corrientes, de ahorro o de corretaje y demuestran su capacidad para administrar la propiedad de manera responsable, especialmente dada la naturaleza estacional de los alquileres a corto plazo.

- La relación DSCR: Este es el corazón de la calificación. La mayoría de los prestamistas buscan un DSCR de 1,25x o superior, lo que significa un colchón de flujo de efectivo saludable. Sin embargo, muchos prestamistas, incluido BrightBridge Realty Capital, ofrecen programas para propiedades con un DSCR tan bajo como 0,75x. A menudo se les llama préstamos "sin ratio" o "bajo ratio" y normalmente se equilibran con un pago inicial mayor o una tasa de interés ligeramente más alta.

- Experiencia del inversor: Si bien los inversores primerizos son absolutamente bienvenidos, tener experiencia previa como anfitrión de STR o inversor inmobiliario puede brindarles acceso a mejores condiciones. Por ejemplo, un inversionista experimentado podría calificar utilizando el 100% de los ingresos por alquiler proyectados por el tasador, mientras que un inversionista por primera vez podría estar limitado al 75-80% de esa proyección.

El proceso de solicitud y cierre

Asociarse con un prestamista directo como BrightBridge Realty Capital agiliza el proceso desde la solicitud hasta el cierre.

- Aprobación previa: Este paso inicial es rápido y a menudo se completa en 24 horas. Por lo general, implica una extracción crediticia suave (que no afecta su puntaje crediticio) y una revisión del escenario básico del préstamo.

- Tasación de la propiedad: Esta es la fase más crítica para un préstamo STR. El tasador no sólo determina el valor de mercado de la propiedad, sino que también prepara un programa de alquiler detallado y comparable. Este cronograma utiliza datos de fuentes como AirDNA para proyectar el ingreso mensual bruto potencial de la propiedad, formando la base del cálculo DSCR.

- Suscripción: Aquí es donde los préstamos DSCR realmente superan al financiamiento tradicional. Sin necesidad de verificar ingresos personales, declaraciones de impuestos o empleo, nuestro equipo de suscripción se enfoca exclusivamente en el potencial de flujo de efectivo de la propiedad, la tasación y su perfil crediticio y de reserva. Esto elimina semanas de solicitudes de papeleo de ida y vuelta.

- Cierre: Nuestro proceso simplificado permite cierres excepcionalmente rápidos. No es raro que cerremos un préstamo en solo 14 días después de recibir un informe de tasación limpio. Como prestamista directo, controlamos todo el proceso internamente, evitando los retrasos comunes con terceros intermediarios.

Documentación requerida y consideraciones para inversores internacionales

La lista de documentación para dscr financiación de alquiler a corto plazo es refrescantemente conciso. Normalmente necesitarás:

- Identificación básica (por ejemplo, licencia de conducir, pasaporte).

- Si compra en una entidad: su acuerdo operativo de LLC, artículos de organización y carta de confirmación de EIN (CP 575).

- Extractos bancarios para verificar las reservas de efectivo requeridas y los fondos para el pago inicial.

- Para un STR existente: los últimos 12 meses de declaraciones de ingresos de sus plataformas de reservas.

Los préstamos DSCR también son un excelente vehículo de financiación para inversores internacionales, ya que no requieren un historial crediticio, número de seguro social o residencia de EE. UU. El potencial de ingresos de la propiedad es el principal factor de calificación. Sin embargo, los extranjeros deberían esperar términos ligeramente diferentes, generalmente un pago inicial más alto (mínimo del 25% al 30%) y requisitos de reserva de efectivo más profundos (a menudo de 6 a 12 meses de PITIA). Hemos guiado con éxito a cientos de clientes internacionales a través de estos requisitos específicos.

Sopesando los pros y los contras de los préstamos DSCR

Como cualquier instrumento financiero sofisticado, dscr financiación de alquiler a corto plazo ofrece un conjunto único de ventajas y desventajas. Es una herramienta increíblemente poderosa para el inversor adecuado en la situación adecuada, pero comprenda las ventajas y desventajas antes de comprometerse con este camino.

Ventajas de utilizar préstamos DSCR para financiación de alquileres a corto plazo

Los beneficios de los préstamos DSCR son transformadores para los inversores de STR que los aprovechan estratégicamente para acelerar su crecimiento.

- Escalamiento ilimitado de la cartera: Esta es posiblemente la ventaja más significativa. Debido a que los préstamos DSCR se suscriben en función del rendimiento de la propiedad y no afectan su relación deuda-ingresos personal, no existe un límite artificial en la cantidad de propiedades que puede financiar. Personalmente, he trabajado con inversores que han pasado de una propiedad a una cartera de diez o más en un solo año, una hazaña casi imposible con la financiación convencional.

- Evite los problemas de ingresos personales: Para los empresarios autónomos, los trabajadores autónomos o los inversores con activos sustanciales pero con ingresos nominales más bajos, los préstamos DSCR son un salvavidas. La atención se centra exclusivamente en los ingresos por alquiler de la propiedad, no en sus declaraciones de impuestos personales. Esto lo libera de la "prisión W-2" y permite que su estrategia de inversión dicte su crecimiento, no su situación laboral.

- Mejor velocidad para cerrar: En un mercado inmobiliario competitivo, la velocidad es la moneda de cambio. El proceso simplificado de documentación y suscripción de los préstamos DSCR significa que puede cerrar acuerdos en tan solo 14 días. Esta agilidad le permite hacer ofertas más agresivas y asegurar propiedades mientras otros compradores todavía están enterrados en el papeleo.

- Préstamos basados exclusivamente en activos: La propiedad se califica por sí misma. Este principio hace dscr financiación de alquiler a corto plazo una combinación perfecta para propiedades de altos ingresos que cotizan en plataformas como Airbnb y VRBO, donde el potencial de flujo de caja a menudo supera con creces el de los alquileres tradicionales a largo plazo.

Posibles desventajas y riesgos

A pesar de sus numerosos beneficios, los préstamos DSCR no son una solución única para todos. Los inversores deben ser conscientes de las posibles desventajas.

- Tasas de interés más altas: La conveniencia, velocidad y flexibilidad de los préstamos DSCR tienen un precio. Las tasas de interés suelen ser entre un 0,5% y un 2% más altas que las de las hipotecas convencionales ocupadas por sus propietarios. Esta prima debe tenerse en cuenta cuidadosamente en sus proyecciones de flujo de caja y cálculos de retorno de la inversión (ROI). Es el costo de capital para una estrategia de inversión acelerada.

- Sanciones por pago anticipado: Estas son características comunes de los préstamos DSCR. Una estructura típica es una multa de "reducción", como 3-2-1 (una multa del 3% sobre el saldo pendiente si vende o refinancia en el primer año, 2% en el segundo año y 1% en el tercer año). Algunas sanciones pueden extenderse hasta por cinco años. Si bien estos a menudo se pueden comprar con una tasa ligeramente más alta, es un término fundamental que debe comprender si prevé vender o refinanciar la propiedad en el corto plazo.

- Volatilidad y estacionalidad del mercado: Los ingresos por alquileres a corto plazo pueden ser más volátiles que los ingresos por arrendamientos a largo plazo. Es susceptible a crisis económicas, cambios en las tendencias de viajes y una estacionalidad pronunciada. Una propiedad cuyo flujo de efectivo fluye maravillosamente en el verano puede tener dificultades fuera de temporada, lo que puede poner a prueba su capacidad para cubrir los pagos si no tiene reservas de efectivo adecuadas.

- Riesgo regulatorio: Esta es una preocupación importante y creciente en muchos mercados. Los municipios están implementando cada vez más regulaciones estrictas sobre alquileres a corto plazo, incluidas prohibiciones absolutas, zonificación restrictiva, requisitos de licencia y nuevos impuestos. Un cambio repentino en las leyes locales podría afectar gravemente la rentabilidad de su propiedad o incluso su legalidad como STR. La debida diligencia exhaustiva sobre las regulaciones locales actuales y propuestas no es negociable.

- Riesgo de vacantes y gestión: Los ingresos proyectados de herramientas como AirDNA no están garantizados. Su tasa de ocupación real puede ser más baja que las proyecciones debido a una mayor competencia local, una mala administración de la propiedad o críticas negativas de los huéspedes. Esta es la razón por la que mantener una reserva de efectivo saludable no es sólo un requisito del prestamista sino un principio fundamental de una inversión STR sólida.

Consideraciones estratégicas para inversores

Tomar decisiones inteligentes y estratégicas sobre dscr financiación de alquiler a corto plazo Esto es lo que separa a los inversores exitosos a largo plazo de los que fracasan. Esto implica más que simplemente encontrar una propiedad; requiere seleccionar el socio crediticio adecuado, analizar cuidadosamente los costos e identificar propiedades que se adapten perfectamente a este modelo de financiación.

Mejores prácticas para elegir un prestamista DSCR

Su prestamista es más que una fuente de capital; son un socio estratégico en su viaje de inversión. El prestamista adecuado puede actuar como catalizador del crecimiento, mientras que el prestamista equivocado puede generar costosas demoras y frustración.

- Exija experiencia específica de STR: Esto no es negociable. Su prestamista debe tener una amplia experiencia en el mercado de alquileres a corto plazo. Necesitan entender cómo interpretar AirDNA y otras fuentes de datos, tener en cuenta la estacionalidad y suscribir en función de los ingresos proyectados. Pídales que lo guíen a través del proceso para validar los ingresos de STR.

- Insistir en la transparencia: Un prestamista acreditado proporcionará un desglose claro y detallado de todas las tasas y tarifas por adelantado. Tenga cuidado con las respuestas vagas o con los prestamistas que dudan en proporcionar una estimación completa del préstamo. Las señales de alerta incluyen tarifas ocultas que aparecen justo antes del cierre.

- Evaluar la velocidad de suscripción y cierre: Pregunte sobre el cronograma típico desde la solicitud hasta el cierre. Un prestamista directo que maneja todo internamente, como BrightBridge Realty Capital, puede ofrecer velocidad y confiabilidad superiores. Nuestra capacidad de cerrar en tan solo 14 días es una importante ventaja competitiva que brindamos a nuestros clientes.

- Examinar las reseñas y la reputación: Busque testimonios y reseñas de otros inversores inmobiliarios. ¿Qué dicen sobre la comunicación, la confiabilidad y las habilidades de resolución de problemas del prestamista? Una sólida trayectoria es el mejor indicador de un socio de calidad.

Términos, tasas y tarifas típicos de los préstamos

Comprender el panorama financiero completo es esencial para calcular con precisión sus rendimientos potenciales y garantizar la viabilidad a largo plazo de su inversión.

- Tasas de interés: Las tasas de préstamos DSCR se basan en el riesgo y están influenciadas por su puntaje crediticio, LTV y el DSCR de la propiedad. A partir de principios de 2025, las tasas pueden oscilar entre el 5,50% y el 10,50% o más. Un DSCR más alto y un pago inicial mayor generalmente garantizarán una tasa más favorable.

- Montos del préstamo: Estos préstamos están diseñados para inversores serios. Los montos mínimos de los préstamos suelen oscilar entre $ 75 000 y $ 100 000, con máximos que se extienden a $ 3,5 millones o más por propiedad. Los límites de los préstamos de cartera pueden alcanzar o superar los 10 millones de dólares.

- Tarifas: Espere pagar tarifas de apertura, que normalmente oscilan entre el 0% y el 3% del monto del préstamo. Otros costos comunes incluyen una tarifa de tasación (que puede ser mayor para el análisis ROS detallado), una tarifa de suscripción, una tarifa de procesamiento y tarifas de preparación de documentos legales. Solicite siempre una lista de tarifas completa.

- Estructuras de sanciones por pago anticipado: Comprenda los términos específicos de cualquier multa por pago anticipado. Una estructura 3-2-1 es común, pero algunos prestamistas utilizan un modelo 5-4-3-2-1 o un porcentaje fijo durante un período determinado. A menudo puedes negociar estos términos u optar por una opción "sin prepago" a cambio de una tasa de interés ligeramente más alta.

- Estructuras de préstamos: El plazo más común es una hipoteca a tasa fija a 30 años. Sin embargo, algunos prestamistas ofrecen opciones creativas como hipotecas híbridas de tasa ajustable (ARM) o períodos de pago de solo intereses (I/O) durante los primeros años. Una opción de E/S puede aumentar significativamente el flujo de caja inicial, liberando capital para renovaciones u otras inversiones.

Tipos de propiedades adecuados para el financiamiento DSCR

Los préstamos DSCR son versátiles y se pueden utilizar para la mayoría de las propiedades residenciales no ocupadas por sus propietarios, pero ciertos tipos son particularmente adecuados.

- Viviendas unifamiliares (1-4 unidades): Estos son el pan de cada día de la inversión STR y son una opción sencilla para la financiación DSCR. Las propiedades de unidades múltiples (de 2 a 4 unidades) son especialmente poderosas, ya que permiten flujos de ingresos diversificados dentro de un solo activo.

- Condominios y casas adosadas: Estas son excelentes opciones en áreas urbanas o turísticas. Sin embargo, es fundamental verificar que la asociación de propietarios (HOA) permita explícitamente alquileres a corto plazo. Muchos prestamistas de DSCR, incluido BrightBridge, pueden financiar condominios tanto con garantía como sin garantía, lo cual es una ventaja significativa sobre los prestamistas convencionales que a menudo rechazan proyectos sin garantía.

- Propiedades de vacaciones: Las cabañas, las casas en el lago y las cabañas en la playa en destinos turísticos establecidos son los principales candidatos para los préstamos DSCR, ya que su potencial de ingresos es alto y está bien documentado por los proveedores de datos.

- Propiedades vacantes: Puede comprar una propiedad desocupada utilizando los ingresos de alquiler proyectados, lo que le permitirá adquirir el activo y luego implementar su estrategia de marketing y mobiliario STR después del cierre.

Es importante recordar que Los préstamos DSCR son únicamente para propiedades de inversión. No puede utilizar esta financiación para comprar una residencia principal o una segunda vivienda que pretenda ocupar.

Preguntas frecuentes sobre préstamos DSCR para ROS

Aquí encontrará respuestas detalladas a las preguntas más comunes que tienen los inversores sobre dscr financiación de alquiler a corto plazo.

¿Cuál es una buena relación DSCR para un alquiler a corto plazo?

Una relación DSCR de 1,25x o superior La mayoría de los prestamistas generalmente consideran fuerte o ideal. Esto indica que los ingresos brutos por alquiler de la propiedad son un 25% mayores que el servicio total de su deuda (PITIA). Este colchón del 25% proporciona un colchón financiero crucial para absorber los impactos de la estacionalidad, el mantenimiento inesperado o una caída temporal en la ocupación. Un DSCR más sólido no sólo facilita la aprobación, sino que también suele dar lugar a mejores condiciones de préstamo, como una tasa de interés más baja y un LTV más alto.

Dicho esto, el mercado ha evolucionado para ofrecer más flexibilidad. Muchos prestamistas, incluido BrightBridge Realty Capital, tienen programas que se adaptan a índices tan bajos como 0,75x. Para propiedades con un DSCR inferior a 1,0x (lo que significa que los ingresos no cubren completamente el servicio de la deuda), el préstamo se aprueba en función de factores de compensación como un pago inicial grande (por ejemplo, 30-40%), crédito excelente y reservas de efectivo sustanciales. Esto permite a los inversores adquirir propiedades en mercados de alta apreciación donde el flujo de caja inicial puede ser más limitado.

¿Puedo obtener un préstamo DSCR como inversionista por primera vez?

Absolutamente. Los préstamos DSCR son excepcionalmente amigables para los inversores inmobiliarios primerizos. Esta es una de sus características más atractivas. A diferencia de los préstamos tradicionales que a menudo requieren un historial como propietario, los préstamos DSCR se centran en la calidad del activo, no en el currículum del prestatario. El prestamista garantiza el potencial de ingresos de la propiedad, no su experiencia personal.

Sin embargo, puede haber algunos matices. Los prestamistas pueden diferenciar entre un "inversor primerizo" y un "inversor experimentado". Un inversionista experimentado (a menudo definido como alguien con más de 12 meses de experiencia en alojamiento de STR o propiedad previa de propiedades de inversión) podría utilizar el 100% de los ingresos de alquiler proyectados en el cálculo de DSCR. Un inversor primerizo podría limitarse a una cifra más conservadora, como entre el 75% y el 80% de los ingresos proyectados. Vale la pena señalar que el simple hecho de ser propietario de una residencia principal durante un año o más a veces puede ser suficiente para calificarlo como "experimentado" con ciertos prestamistas.

¿Cómo se tratan las refinanciaciones con retiro de efectivo con los préstamos DSCR?

Las refinanciaciones con retiro de efectivo de DSCR son una poderosa herramienta de creación de riqueza para inversores inteligentes que buscan ampliar sus carteras. Esta estrategia le permite aprovechar el capital que ha acumulado en una propiedad existente y redistribuir ese capital en nuevas inversiones. Por ejemplo, si posee una propiedad que ahora vale $500 000, un Refinanciación con retiro de efectivo DSCR a un LTV del 75% le permitiría obtener un nuevo préstamo por $375,000. Si su hipoteca anterior era de $200,000, recibiría $175,000 en efectivo (menos los costos de cierre). Luego, este efectivo se puede utilizar como pago inicial de una o más propiedades nuevas, convirtiendo efectivamente un activo en una cartera de múltiples propiedades.

El proceso de calificación es idéntico al de un préstamo para compra: se basa en el DSCR de la propiedad. La principal diferencia es el LTV máximo, que normalmente tiene un límite del 75% para una refinanciación con retiro de efectivo, en comparación con hasta el 80% para una compra. Los prestamistas también suelen tener un requisito de "temporización", lo que significa que usted debe haber sido propietario de la propiedad durante un período determinado (generalmente de 6 a 12 meses) antes de poder ser elegible para un refinanciamiento con retiro de efectivo.

¿Puedo utilizar un préstamo DSCR para una propiedad que necesita renovaciones importantes?

Generalmente no. Los préstamos DSCR estándar están diseñados para propiedades llave en mano o listas para alquilar. La suscripción se basa en la capacidad de la propiedad para generar ingresos inmediatamente o muy poco después del cierre. Una propiedad que requiere renovaciones importantes (a menudo denominada proyecto "reparar y cambiar" o BRRRR) no tendrá el flujo de efectivo inmediato para cumplir con los requisitos de DSCR.

Sin embargo, existe una solución para este escenario: a programa de préstamos puente a DSCR. Se trata de una estrategia de financiación en dos etapas. Primero, obtiene un préstamo puente a corto plazo o un préstamo de dinero fuerte para adquirir y renovar la propiedad. Una vez que se completan las renovaciones y la propiedad se estabiliza (es decir, se alquila como STR y genera ingresos), usted refinancia el préstamo a corto plazo a un préstamo DSCR a largo plazo con tasa fija. Esta estrategia le permite agregar valor y luego asegurar un financiamiento permanente basado en el nuevo valor más alto y el potencial de ingresos de la propiedad.

Conclusión: Su camino hacia el crecimiento de su cartera

Financiación de alquiler a corto plazo mediante DSCR representa un cambio fundamental y empoderante para el inversor inmobiliario moderno. Es una herramienta estratégica que le permite aprovechar el potencial de ingresos intrínseco de una propiedad, liberándolo de los límites restrictivos de la verificación de ingresos personales y los índices DTI que históricamente han sofocado el crecimiento de tantas personas.

A lo largo de esta guía, hemos demostrado cómo los préstamos DSCR centran la atención en lo que realmente importa para una inversión: la capacidad de la propiedad para generar ingresos sostenibles. El énfasis siempre está en el desempeño de los activos, no en el papeleo personal. Este enfoque democratiza la inversión inmobiliaria, abriendo puertas a emprendedores, profesionales autónomos y cualquier persona con la ambición de crear una cartera importante.

Las ventajas son claras y convincentes: escala tu cartera sin límites, cierre acuerdos con una velocidad inigualable y asegure la financiación incluso con un panorama financiero personal complejo. Si bien las tasas de interés pueden ser ligeramente más altas que las de los préstamos convencionales, el beneficio estratégico de una expansión rápida y sin restricciones de la cartera a menudo supera con creces este costo incremental.

Mi pasión es ayudar a los inversores a utilizar dscr financiación de alquiler a corto plazo para romper viejas barreras. He tenido el privilegio de ver a clientes construir carteras multimillonarias en tan solo unos años aprovechando estratégicamente el flujo de caja de la propiedad en lugar de verse frenados por su DTI personal.

En BrightBridge Realty Capital, estamos creados para inversores. Nuestro estatus como prestamista directo elimina intermediarios y retrasosy nuestra profunda experiencia en el análisis de proyecciones de ingresos de STR le da a su aplicación una ventaja decisiva. Entendemos que en el sector inmobiliario el tiempo es fundamental, por eso estamos estructurados para cerrar préstamos en tan solo dos semanas.

En el dinámico y cambiante mercado del alquiler a corto plazo, la elección del socio financiero es tan crucial como la elección de la propiedad. Tanto para el comprador por primera vez como para el profesional experimentado, los préstamos DSCR ofrecen una combinación incomparable de flexibilidad, velocidad y escalabilidad.

Su próxima gran propiedad de inversión está esperando. La pregunta ya no es si puede calificar según su última declaración de impuestos, sino si la propiedad en sí tiene lo que se necesita. Es hora de explorar si puede permitirse el lujo no utilizar dscr financiación de alquiler a corto plazo para tu próxima adquisición.