Un hogar lejos del hogar: cómo maneja Fannie Mae los ingresos por alquiler de una segunda vivienda

Summary

Descubra cómo funcionan los ingresos por alquiler de segundas viviendas de Fannie Mae, incluidas pautas, financiación y consejos de ocupación para acuerdos inmobiliarios perfectos.

Ingresos por alquiler de segunda vivienda en Fannie Mae Las reglas pueden resultar desconcertantes, especialmente para aquellos deseosos de aprovechar al máximo su segunda inversión inmobiliaria. Aquí hay un resumen rápido para ayudarlo a comprender:

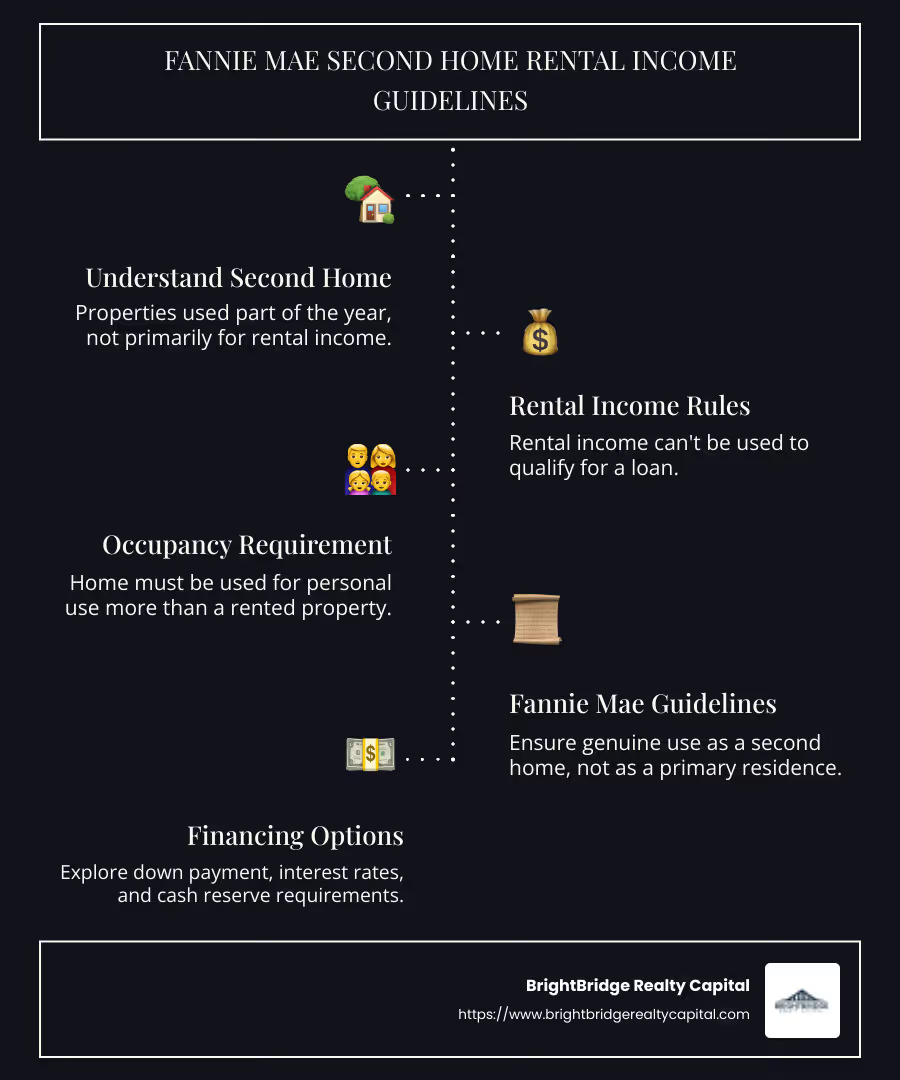

- Segundas viviendas: Propiedades que utiliza parte del año, no principalmente para generar ingresos por alquiler.

- Ingresos por alquiler: Puedes alquilar tu segunda vivienda parte del año, pero no puedes depender de estos ingresos para calificar para un préstamo.

- Fannie Mae: Establece pautas que garantizan que las segundas residencias se utilicen genuinamente como se afirma, no como residencias principales.

Sumérgete en la inversión inmobiliaria y el concepto de segunda residencia suele aparecer como una opción atractiva. Para muchos, la idea de ser propietario de una segunda casa evoca visiones de un retiro de vacaciones, una escapada acogedora del ajetreo y el bullicio. Sin embargo, con la posibilidad de alquilarlo ocasionalmente, ¿qué significa esto para la financiación?

Aquí entra Fannie Mae, una piedra angular del sistema de financiación de la vivienda estadounidense. Ofrecen directrices específicas para segundas residencias, especialmente en lo que respecta a los ingresos por alquiler. Si bien se permite el alquiler, el factor crítico es que dichos ingresos no se pueden considerar cuando calificas para un préstamo. Esto garantiza que estas propiedades sigan siendo verdaderas segundas residencias y no máquinas disfrazadas de generación de ingresos.

Comprender cómo Fannie Mae maneja los ingresos por alquiler de segundas viviendas es esencial para cualquier inversor inteligente que busque maximizar su cartera de propiedades y al mismo tiempo mantener el cumplimiento.

Ingresos por alquiler de segunda vivienda de Fannie Mae definiciones:

- financiación convencional de alquileres vacacionales

- freddie mac ingresos por alquiler residencia principal

- hipoteca de residencia principal airbnb

Entendiendo las segundas residencias

Al considerar un segunda residencia, es crucial comprender las pautas específicas establecidas por Fannie Mae. Estas directrices están diseñadas para garantizar que las segundas viviendas se utilicen según lo previsto y no simplemente como propiedades de inversión. Analicemos los puntos clave:

Directrices para una segunda residencia

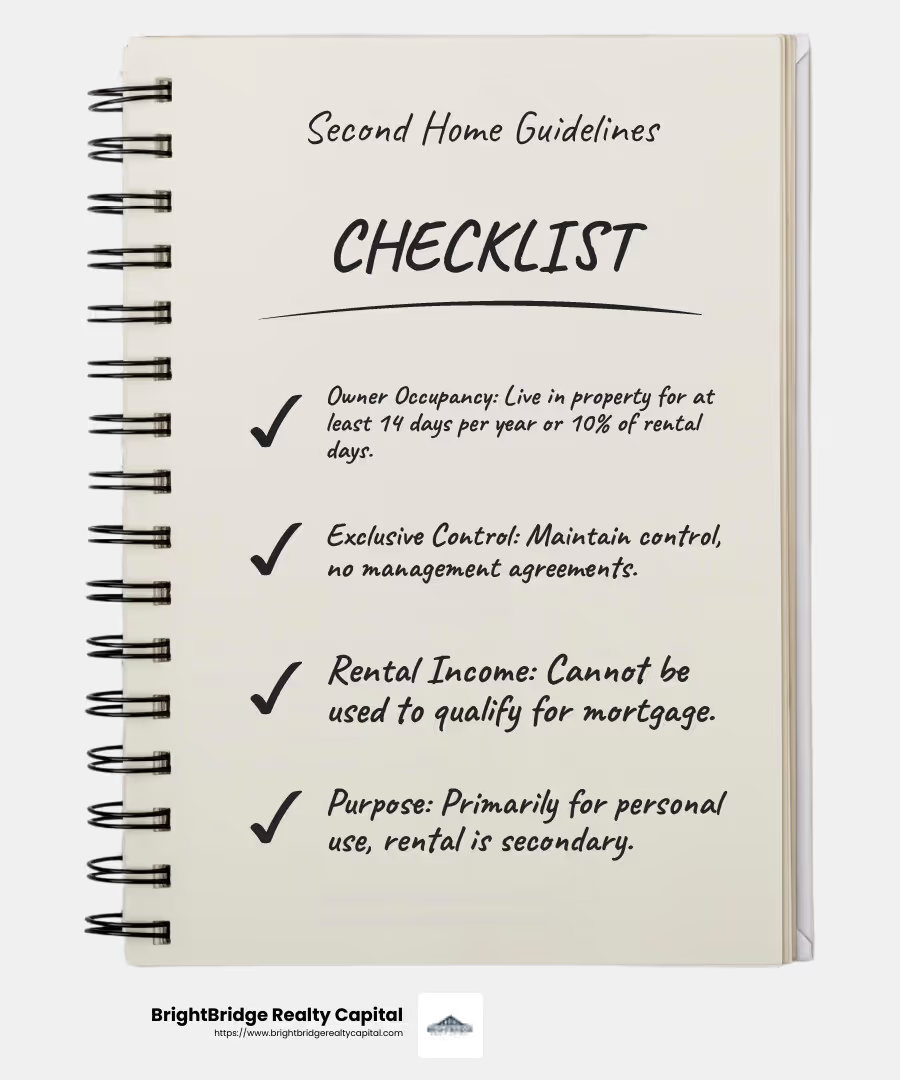

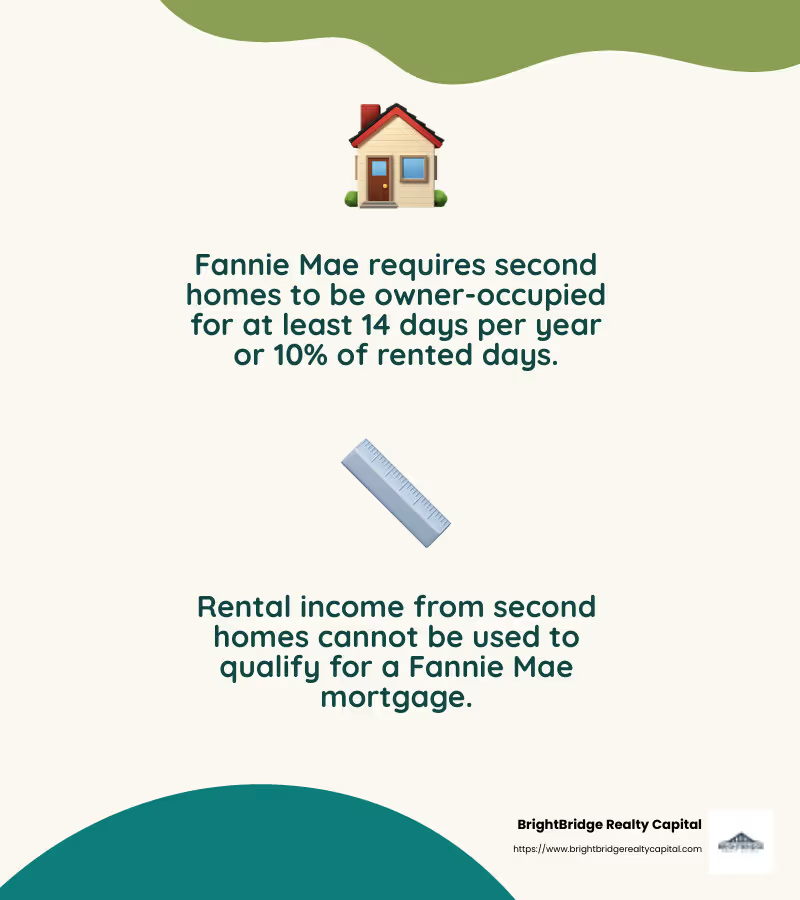

- Ocupación del propietario: El propietario debe ocupar una segunda vivienda durante alguna parte del año. Según Fannie Mae, esto significa que debes vivir en la propiedad durante al menos 14 días al año o el 10% de los días que esté alquilada, lo que sea mayor. Este requisito garantiza que la propiedad sirva como una auténtica segunda residencia.

- Control Exclusivo: El propietario debe mantener el control exclusivo sobre la propiedad. Esto significa que no debe celebrar acuerdos que le den a una empresa gestora control sobre la ocupación. Su segundo hogar debe sentirse como su retiro personal, no como una empresa comercial.

- Ingresos por alquiler: Si bien puede alquilar la propiedad, los ingresos del alquiler no se pueden utilizar para calificar para una hipoteca. Este es un punto fundamental en las directrices de Fannie Mae. La propiedad es principalmente para uso personal y cualquier ingreso por alquiler es secundario.

Requisitos de ocupación

Los requisitos de ocupación de Fannie Mae están diseñados para garantizar que las segundas viviendas no se confundan con propiedades de inversión. La distinción es importante porque las propiedades de inversión tienen diferentes condiciones de financiación.

- Viviendas de una sola unidad: La propiedad debe ser una vivienda de una sola unidad, como una casa, condominio o apartamento. Esto significa que no puede comprar un edificio de unidades múltiples y llamarlo segunda vivienda.

- Uso estacional: La propiedad puede ser estacional. Ya sea un albergue de esquí en la montaña o una casa de playa junto al mar, la clave es que lo uses personalmente en algún momento del año.

Control Exclusivo

Mantener el control exclusivo sobre su segunda vivienda es un requisito innegociable. Esto significa que no debe tener ningún acuerdo vinculante que permita a otros administrar u ocupar la propiedad en su nombre. Esto control exclusivo garantiza que la propiedad siga siendo un espacio personal y no una empresa comercial.

Si comprende estas pautas, podrá dirigir eficazmente el proceso de compra de una segunda vivienda. Cumplir con las reglas de Fannie Mae garantiza que su segundo hogar siga siendo un lugar de disfrute personal y no una responsabilidad financiera.

A continuación, profundizaremos en las opciones de financiación disponibles para segundas viviendas y exploraremos cómo entran en juego factores como el pago inicial y las tasas de interés.

Ingresos por alquiler de segunda vivienda de Fannie Mae

Exploremos cómo Fannie Mae maneja ingresos por alquiler de segunda vivienda y lo que significa para usted como propietario de vivienda.

Ingresos por alquiler y fines de calificación

Pautas de Fannie Mae son claros: si bien puedes alquilar tu segunda vivienda, los ingresos del alquiler no pueden utilizarse para optar a la hipoteca. Esto significa que cuando solicita un préstamo, debe demostrar que puede hacer frente a los pagos de la hipoteca sin depender de posibles ingresos por alquiler.

¿Por qué es esto importante? Fannie Mae quiere garantizar que las segundas viviendas sean principalmente para uso personal y no sean tratadas como propiedades de inversión. Este enfoque ayuda a mantener la distinción entre segundas viviendas y propiedades de inversión, que tienen diferentes condiciones y requisitos de financiación.

Requisito de ocupación

Para calificar como segunda vivienda, Fannie Mae requiere que la propiedad esté ocupada por el propietario durante parte del año. La regla es sencilla: debes vivir en la casa al menos 14 días al año o el 10% de los días que esté alquilada, lo que sea mayor. Esto garantiza que la casa se utilice realmente como segunda residencia.

Puntos clave sobre la ocupación:

- Uso personal: El objetivo principal de la segunda vivienda debe ser el disfrute personal, no los ingresos por alquiler.

- Sin control de gestión: No debe celebrar acuerdos que den el control de la ocupación de la propiedad a una empresa administradora. Esto garantiza que la propiedad permanezca bajo su control exclusivo.

Si sigue estas pautas, podrá disfrutar de los beneficios de ser propietario de una segunda vivienda y al mismo tiempo cumplir con las reglas de Fannie Mae. Comprender estos requisitos le ayudará a tomar decisiones informadas y evitar posibles riesgos al alquilar su segunda vivienda.

A continuación, exploraremos las opciones de financiación disponibles para segundas viviendas, incluidos los requisitos de pago inicial y las tasas de interés.

Opciones de financiación para segundas viviendas

Al considerar una segunda vivienda, es fundamental comprender el opciones de financiación disponible. Estos incluyen requisitos de pago inicial, tasas de interés y reservas de efectivo.

Pago inicial

Para segundas viviendas, el pago inicial suele ser de entre 10-20% del precio de compra del inmueble. Esto es ligeramente mayor que el pago inicial de una residencia principal, pero menor que el de una propiedad de inversión. Tener un pago inicial mayor a veces puede ayudar a garantizar mejores condiciones de préstamo.

Tasas de interés

Los tipos de interés para las segundas residencias son generalmente iguales o ligeramente superiores a los de las residencias principales. Si bien es posible que no sean tan altos como los de las propiedades de inversión, aún pueden variar según las condiciones del mercado y su solvencia crediticia. Estar atento a las tasas actuales y comparar ofertas de diferentes prestamistas puede garantizar que obtenga la mejor oferta.

Reservas de efectivo

Los prestamistas a menudo exigen que usted tenga reservas de efectivo para cubrir dos meses de pagos de hipoteca para una segunda vivienda. Este requisito ayuda a asegurar a los prestamistas que usted puede manejar la responsabilidad financiera de ser propietario de otra propiedad. Tener estas reservas es fundamental, ya que demuestra tu estabilidad financiera y preparación para gastos inesperados.

Comprender estos elementos clave de la financiación de segundas viviendas puede ayudarle a planificar de forma eficaz y tomar decisiones informadas. A continuación, analizaremos en qué se diferencian las segundas residencias de las propiedades de inversión, centrándonos en su potencial de generación de ingresos y sus requisitos de ocupación.

Diferencias entre segundas viviendas y propiedades de inversión

Cuando se trata de bienes raíces, es fundamental comprender las distinciones entre segundas residencias y propiedades de inversión. Estas diferencias afectan todo, desde el financiamiento hasta las implicaciones fiscales.

Propiedades de inversión: generación de ingresos

Propiedades de inversión se compran principalmente para generar ingresos. Ya sea alquilando una casa unifamiliar, un condominio o un edificio de unidades múltiples, el objetivo es obtener ingresos por alquiler. Estos ingresos pueden ayudar a cubrir los pagos de la hipoteca, los impuestos a la propiedad y otros gastos, y potencialmente incluso generar una ganancia.

Segundas residencias, por otro lado, son lugares que pretende utilizar personalmente. Si bien puedes alquilarlos durante parte del año, debes ocuparlos al menos el 10% de los días que se alquilan. Esto garantiza que no se clasifiquen como propiedades de inversión.

Ocupación: ocupada por el propietario versus ocupada por el inquilino

Para que una propiedad califique como segunda vivienda según las pautas de Fannie Mae, debe ser ocupada por sus propietarios durante alguna parte del año. Esto significa que usted, como propietario, debe pasar tiempo viviendo allí. No es sólo un alquiler vacacional; es un lugar al que retirarse, aunque sólo sea durante unas pocas semanas al año.

Por el contrario, propiedades de inversión son generalmente ocupado por inquilinos. El objetivo principal es alquilar el espacio a otras personas, lo que significa que no vives allí. Los ingresos generados por estos alquileres a menudo influyen en la calificación para la financiación.

Consideraciones financieras

Las condiciones de financiación para segundas viviendas y propiedades de inversión también difieren. Las propiedades de inversión suelen requerir pagos iniciales y tasas de interés más altas debido a su mayor perfil de riesgo. Los prestamistas los consideran más riesgosos porque dependen de los ingresos por alquiler, que pueden ser impredecibles.

Por otro lado, financiar una segunda vivienda puede resultar más sencillo. Los requisitos suelen ser menos estrictos si cumple con los criterios de ocupación y no depende de los ingresos por alquiler para calificar para el préstamo.

Comprender estas distinciones es vital para tomar decisiones informadas sobre la compra de bienes raíces. Ya sea que esté considerando una cabaña acogedora para uso personal o un edificio de unidades múltiples para alquilar, conocer las diferencias entre segundas residencias y propiedades de inversión puede oriente su estrategia de inversión.

A continuación, exploraremos algunas preguntas frecuentes sobre los ingresos por alquiler de segundas viviendas de Fannie Mae, incluido cómo los ingresos por alquiler influyen en las calificaciones para préstamos y los requisitos de ocupación específicos.

Preguntas frecuentes sobre los ingresos por alquiler de segunda vivienda de Fannie Mae

¿Puedo utilizar los ingresos del alquiler para calificar para un préstamo para una segunda vivienda?

Cuando esté buscando financiar una segunda vivienda, quizás se pregunte si puede utilizar ingresos por alquiler para ayudarle a calificar. Según las directrices de Fannie Mae, los ingresos por alquiler de una segunda vivienda no puedo ser utilizado para calificar para un préstamo. La idea aquí es que una segunda vivienda sea principalmente para uso personal, no para generar ingresos.

Esto significa que incluso si planea alquilar su segunda vivienda parte del año, no puede contar esos ingresos para calificar para su préstamo. Sin embargo, aún puede alquilar la propiedad siempre que cumpla con los requisitos de ocupación.

¿Cuáles son los requisitos de ocupación para una segunda vivienda?

Fannie Mae tiene específicos requisitos de ocupación para lo que califica como una segunda vivienda. El requisito clave es que la propiedad debe ser ocupada por sus propietarios durante alguna parte del año. Esto significa que usted necesita vivir en la casa usted mismo, no simplemente alquilarla a otros.

La regla general es que debes ocupar la vivienda al menos el 10% de los días que esté alquilada. Por ejemplo, si alquila la casa por 100 días, deberá vivir allí al menos 10 días. Esto garantiza que la propiedad sea verdaderamente un segundo hogar y no sólo una inversión.

¿Cómo define Fannie Mae una segunda vivienda?

Según Fannie Mae, un segunda residencia es una propiedad que usted posee y ocupa durante parte del año. No es su residencia principal, pero tampoco es sólo una propiedad de alquiler. Puede ser una acogedora cabaña en el bosque, una casa en la playa o un condominio en la ciudad donde pasar los fines de semana.

La propiedad debe ser una vivienda de una sola unidad, como una casa o un condominio, y debe tener control exclusivo encima de eso. Es importante que la segunda vivienda no forme parte de un tiempo compartido ni esté sujeta a un acuerdo de gestión que dicte la ocupación.

Comprender estas definiciones y requisitos le ayudará a garantizar que esté tomando decisiones informadas sobre la financiación de una segunda vivienda. Si conoce las reglas, podrá dirigir mejor el proceso y evitar posibles obstáculos. A continuación, profundizaremos en las opciones de financiación disponibles para segundas viviendas.

Conclusión

Navegando financiación inmobiliaria Puede ser un viaje complejo, pero con el socio adecuado se vuelve mucho más sencillo. En BrightBridge Realty Capital, nos enorgullecemos de ofrecer una proceso fluido para conseguir la financiación que necesita. Ya sea que esté buscando comprar una segunda casa o explorar oportunidades de inversión, nuestro equipo está dedicado a ofrecer soluciones rápidas y flexibles personalizadas para sus necesidades únicas.

Nuestra experiencia en financiación inmobiliaria nos permite ofrecer tarifas competitivas y cierres rápidos, a menudo en una semana. Esto significa que puede actuar rápidamente en sus decisiones de inversión sin demoras innecesarias. Como prestamista directo, eliminamos intermediarios, garantizando una experiencia sencilla y eficiente de principio a fin.

Si está listo para explorar sus opciones o necesita orientación sobre los próximos pasos, lo invitamos a obtener más información sobre cómo podemos ayudarlo. Visita nuestro BrightBridge Realty Capital página para saber cómo podemos ayudarle a cerrar la brecha en su viaje inmobiliario.