Vía rápida hacia la propiedad de vivienda: una guía para la aprobación rápida de hipotecas

Summary

Consigue las llaves de tu nuevo hogar con nuestra guía rápida de procesos hipotecarios. ¡Conozca los pasos para garantizar una aprobación y un cierre rápidos hoy!

Proceso hipotecario rápido es un punto de inflexión para los inversores inmobiliarios que buscan aprovechar las oportunidades rápidamente. Una aprobación rápida puede significar la diferencia entre asegurar la propiedad de sus sueños o perderla frente a la competencia. A medida que las tasas de interés se estabilizan, optimizar su proceso hipotecario puede ser crucial para realizar inversiones oportunas.

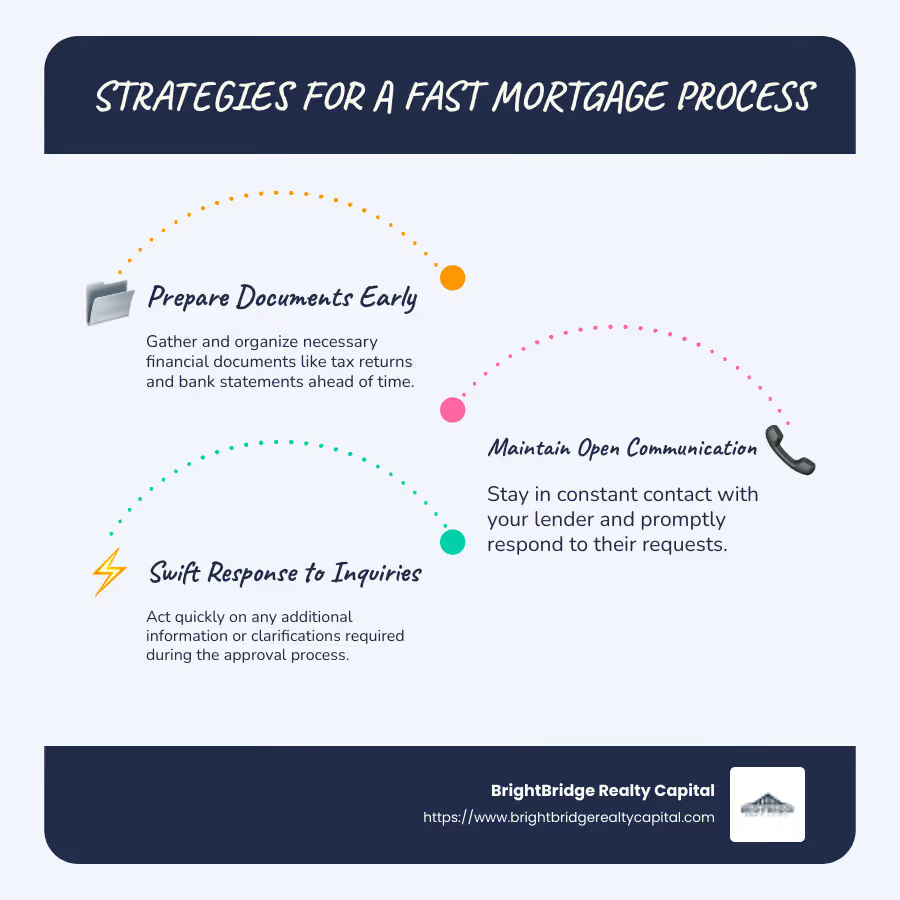

- Responde rápidamente a las solicitudes del prestamista.

- Preparar los documentos necesarios con anticipación.

- Manténgase en contacto constante con su prestamista.

Los beneficios son claros: la eficiencia en el proceso hipotecario puede traducirse en una propiedad de vivienda más rápida y una transición más fluida a su propiedad de inversión.

En esta guía, lo guiaremos a través de los aspectos esenciales para lograr una rápida aprobación de una hipoteca. Ya sea que se trate de comprender la etapa de aprobación previa, preparar la documentación correcta o garantizar un cierre sin complicaciones, lo tenemos cubierto. Exploremos las estrategias que hacen de BrightBridge Realty Capital la opción preferida para los inversores que buscan soluciones financieras rápidas y confiables.

Proceso hipotecario rápido terminología:

Comprender el proceso de hipoteca rápida

Pasos clave para acelerar la aprobación

Obtener una hipoteca rápidamente no es sólo un sueño: es posible lograrlo con el enfoque correcto. Analicemos los pasos clave para acelerar la aprobación de su hipoteca.

1. Aprobación previa: su primer paso

Obtener una aprobación previa es como tener ventaja en una carrera. Muestra a los vendedores que habla en serio y le brinda una idea clara de su presupuesto. Durante la aprobación previa, los prestamistas realizan una verificación de crédito y evaluar su situación financiera. Esto ayuda a determinar cuánto están dispuestos a prestarle. El proceso de aprobación previa puede ahorrarle una semana o más en el cronograma de cierre.

2. Procesamiento de préstamos: recopilación de elementos esenciales

Una vez preaprobado, pasará al procesamiento del préstamo. Aquí deberá proporcionar lo esencial documentos financieros. Piense en esto como su conjunto de herramientas hipotecarias, que incluye:

- W-2 y declaraciones de impuestos de los últimos dos años

- Talones de pago recientes

- Extractos bancarios

Tener estos documentos listos puede ahorrarle días en el tiempo de aprobación. Considere escanearlos con anticipación para acceder fácilmente.

3. Suscripción: revisión detallada

La suscripción es donde el prestamista profundiza más. Verifican su información y evalúan el riesgo. Sea abierto y honesto durante esta etapa. Ocultar detalles puede provocar retrasos o incluso denegaciones. Los prestamistas descubrirán cualquier discrepancia a través de verificación de créditos y registros públicos.

4. Clausura: La cuenta atrás final

¡Ya casi has llegado! El cierre implica finalizar todos los trámites y transferir la propiedad. Un carta de aprobación previa puede hacer que este proceso sea más sencillo, ya que demuestra que el prestamista ya lo ha examinado.

Para garantizar un cierre suave:

- Vuelva a verificar que todos los documentos sean precisos.

- Responda con prontitud a cualquier solicitud adicional de su prestamista.

- Mantenga abiertas las líneas de comunicación.

Al comprender y prepararse para cada paso, podrá dirigir el rápido proceso hipotecario con facilidad. Este enfoque proactivo no sólo acelera la aprobación sino que también minimiza el estrés, permitiéndole concentrarse en su nueva casa o propiedad de inversión. A continuación, exploraremos cómo prepararse para una rápida aprobación de una hipoteca, profundizando en los puntajes crediticios y los elementos esenciales de la planificación presupuestaria.

Preparándose para una aprobación rápida de una hipoteca

Documentos esenciales para un procesamiento rápido

Acelerar la aprobación de su hipoteca comienza con la preparación. Los elementos clave incluyen comprender su puntaje crediticio, administrar su relación deuda-ingresos y tener un plan presupuestario sólido. Estos pasos son esenciales para garantizar un proceso simplificado.

1. Puntaje crediticio: su panorama financiero

Su puntaje crediticio es un factor importante en la aprobación de una hipoteca. Refleja su solvencia crediticia e impacta los términos del préstamo que podría recibir. La mayoría de las hipotecas convencionales requieren un puntaje crediticio de al menos 620. Sin embargo, algunos préstamos, como los respaldados por la FHA, pueden aceptar puntajes tan bajos como 500. Conocer su puntaje y trabajar para mejorarlo si es necesario puede marcar una gran diferencia.

2. Relación deuda-ingresos: acto de equilibrio

Los prestamistas analizan su relación deuda-ingresos (DTI) para evaluar su capacidad para pagar el préstamo. Esta relación compara los pagos mensuales de su deuda con su ingreso mensual bruto. Apunte a una proporción de DTI inferior al 36% para aumentar sus posibilidades de aprobación. Si su DTI es alto, considere pagar sus deudas para mejorar su situación.

3. Planificación presupuestaria: conozca sus límites

Antes de sumergirse en el proceso de compra de una vivienda, cree un presupuesto. Tenga en cuenta los pagos iniciales, los costos de cierre y los pagos mensuales de la hipoteca. Esto le ayudará a comprender lo que puede permitirse y evitar tensiones financieras en el futuro.

Documentos esenciales: Esté preparado

Tener listos los documentos correctos es crucial para un proceso hipotecario rápido. Estos incluyen:

- W-2: Proporcione sus declaraciones W-2 de los últimos dos años para verificar sus ingresos.

- Declaraciones de impuestos: Los prestamistas suelen solicitar sus declaraciones de impuestos federales para obtener una visión integral de su salud financiera.

- Extractos bancarios: Sus dos extractos bancarios más recientes ayudan a los prestamistas a evaluar sus hábitos de ahorro y gasto.

- Recibos de pago: Los recibos de pago recientes confirman sus ingresos actuales y su situación laboral.

Considere escanear estos documentos con anticipación. De esta manera, puede proporcionarlos rápidamente cuando se le soliciten, ahorrando días en su tiempo de aprobación.

Al preparar estos elementos con anticipación, se prepara para una rápida aprobación de la hipoteca. A continuación, dirigiremos el proceso de solicitud de hipoteca, enfocándonos en cómo trabajar de manera efectiva con su oficial de préstamos y asegurar una tasa fija.

Navegando por la solicitud de hipoteca

Consejos para una aplicación fluida

El proceso de solicitud de una hipoteca puede parecer un laberinto. Pero con el enfoque correcto, puedes conducirlo de manera suave y eficiente. A continuación se ofrecen algunos consejos clave:

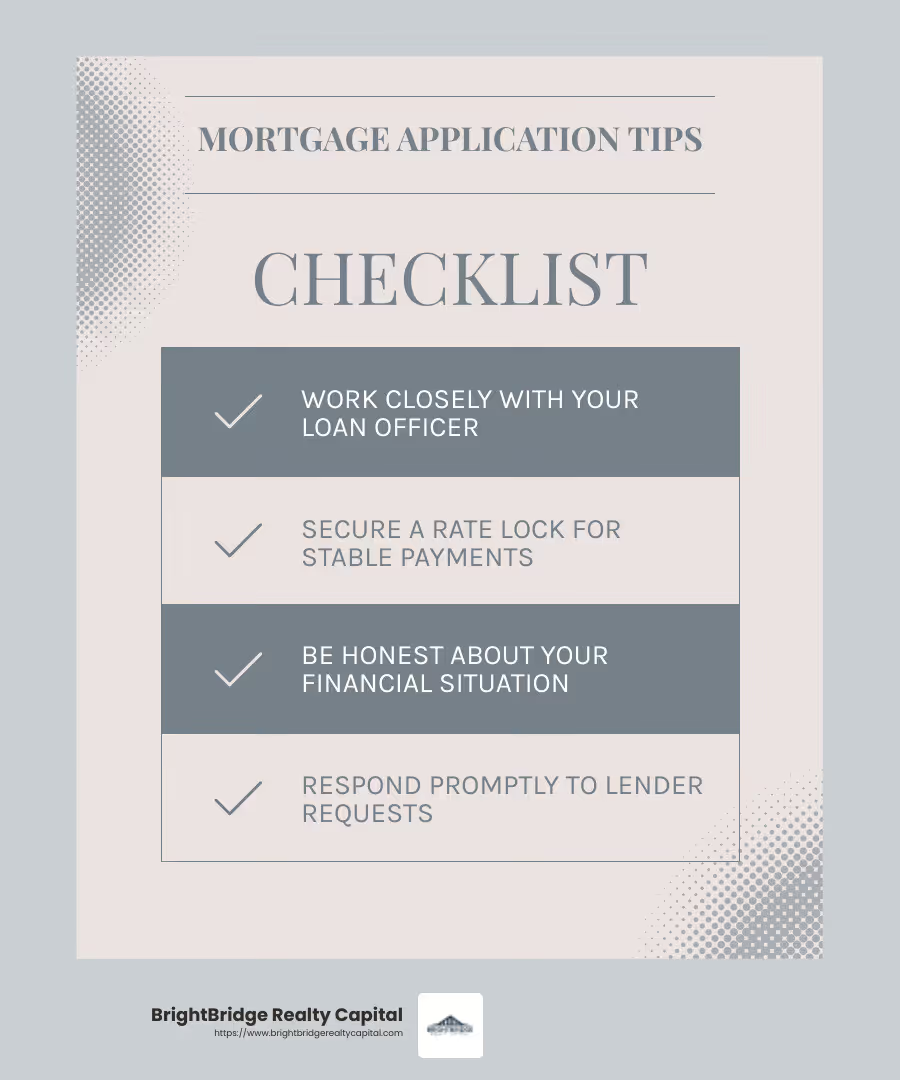

1. Trabaje en estrecha colaboración con su oficial de préstamos

Su oficial de préstamos es su guía en este viaje. Su trabajo es ayudarlo a comprender el proceso y garantizar que todo vaya por buen camino. Comuníquese abiertamente y haga preguntas si no está seguro de algo. Una buena relación con su oficial de préstamos puede marcar una gran diferencia a la hora de lograr un proceso hipotecario rápido.

2. Asegure un bloqueo de tarifas

Las tasas de interés pueden fluctuar. Un bloqueo de tasa lo protege de estos cambios durante el proceso de cierre. Una vez que encuentre una tasa con la que se sienta cómodo, pídale a su prestamista que la fije. Esto le dará tranquilidad y puede evitar aumentos inesperados en sus pagos mensuales.

3. Sea honesto con su prestamista

Sea siempre sincero sobre su situación financiera. Puede resultar tentador ocultar ciertas deudas o problemas financieros, pero la honestidad es crucial. Los prestamistas descubrirán cualquier discrepancia durante el proceso de aprobación, lo que podría provocar retrasos o incluso denegaciones. Como se señaló en la investigación, "retener información... puede constituir fraude crediticio".

4. Responda con prontitud

Las respuestas oportunas a las solicitudes de su prestamista pueden acelerar significativamente el proceso. Ya sea que necesiten documentos adicionales o respuestas a preguntas específicas, las respuestas rápidas ayudan a que todo siga avanzando. Los retrasos en la comunicación pueden paralizar su solicitud y retrasar la fecha de cierre.

5. Tenga sus documentos listos

Estar preparado con todos los documentos necesarios es fundamental. Como se mencionó en la sección anterior, tener listos sus formularios W-2, declaraciones de impuestos, extractos bancarios y recibos de pago puede ahorrarle días en su tiempo de aprobación. Considere escanear estos documentos con anticipación para asegurarse de estar listo para proporcionarlos en cualquier momento.

Si sigue estos consejos, podrá agilizar su solicitud de hipoteca y acercarse a ser propietario de una vivienda. A continuación, exploraremos cómo cerrar el trato rápidamente, incluidos los pasos necesarios para la tasación de la vivienda, la búsqueda de títulos y la configuración de una cuenta de depósito en garantía.

Cerrar el trato rápidamente

Finalizando su hipoteca

El cierre de su nuevo hogar es el paso final del proceso hipotecario rápido. A continuación le indicamos cómo finalizar su hipoteca de forma rápida y eficiente:

1. Tasación de la vivienda

Una tasación de la vivienda es crucial. Garantiza que el valor de la propiedad coincida con el precio de compra. Un tasador autorizado comparará su casa con propiedades similares en el área. Si la tasación es inferior a lo esperado, es posible que deba renegociar el precio o compensar la diferencia.

2. Búsqueda de títulos

Una búsqueda de título confirma que el vendedor tiene el derecho legal de vender la propiedad. Este paso identifica cualquier gravamen o reclamo contra la vivienda. Es una garantía para asegurarse de que está comprando una propiedad de forma gratuita y clara. Cualquier problema encontrado puede retrasar el cierre, por lo que es importante solucionarlo rápidamente.

3. Cuenta de depósito en garantía

Una cuenta de depósito en garantía retiene fondos como su pago inicial y costos de cierre hasta que finalice la transacción. Este tercero neutral garantiza que se cumplan todas las condiciones de la venta antes de que el dinero cambie de manos. Configurar esta cuenta es una parte clave del proceso de cierre y agrega una capa de seguridad tanto para el comprador como para el vendedor.

4. Aprobación de suscripción

La suscripción es donde su prestamista verifica todos los detalles de su solicitud. El asegurador verifica su crédito, ingresos y activos para aprobar el préstamo. Proporcionar cualquier documento adicional con prontitud puede evitar retrasos. Una vez aprobado, estará un paso más cerca del cierre.

5. Divulgación final

Recibirá una información de cierre al menos tres días hábiles antes del cierre. Este documento describe los términos de su préstamo, los pagos mensuales y los costos de cierre. Compárelo con la estimación de su préstamo para asegurarse de que todo coincida. Si hay discrepancias, arréglelas con su prestamista de inmediato.

6. Pago inicial

Su pago inicial es una parte crucial del cierre. Generalmente es un porcentaje del precio de compra y muestra su inversión en la propiedad. Asegúrese de que estos fondos estén disponibles y organice un cheque de caja o una transferencia bancaria a la cuenta de depósito en garantía.

Finalizar su hipoteca implica varios pasos críticos, pero con preparación y acción inmediata, puede cerrar el trato rápidamente. A continuación, abordaremos algunas preguntas frecuentes sobre proceso hipotecario rápido, incluido el tiempo que lleva cerrar una hipoteca y los retrasos comunes a los que hay que prestar atención.

Preguntas frecuentes sobre el proceso hipotecario rápido

¿Cuánto tiempo se tarda en cerrar una hipoteca?

El tiempo medio para cerrar una hipoteca es de alrededor 44 a 49 días, según datos de ICE Mortgage Technology. Sin embargo, con un proceso hipotecario rápido, algunos compradores pueden cerrar con tan solo 30 días o incluso dos semanas. La clave es tener una aplicación sencilla y evitar complicaciones.

Para acelerar las cosas, considere obtener una aprobación previa, lo que puede reducir una semana o más el cronograma. Este paso muestra a los vendedores y prestamistas que usted es serio y está preparado financieramente.

¿Qué puede retrasar el proceso hipotecario?

Varios factores pueden ralentizar el cierre. Problemas de documentos son un culpable común. La documentación faltante o incompleta puede provocar retrasos importantes. Asegúrese de tener todos los documentos necesarios listos, incluidos los formularios W-2, declaraciones de impuestos y extractos bancarios.

Problemas de tasación son otro posible retraso. Si el valor de tasación de la vivienda es inferior al precio de compra, puede dar lugar a renegociaciones o gastos de bolsillo adicionales.

La comunicación también es vital. No responder con prontitud a las solicitudes de información de su prestamista puede detener el proceso. Manténgase en contacto regular con su prestamista para que todo avance sin problemas.

¿Cómo puedo asegurar un cierre rápido?

Preaprobación es su primer paso para un cierre rápido. Le brinda una ventaja al verificar su situación financiera por adelantado. Esto puede hacer que el resto del proceso sea más rápido y menos estresante.

Mantenga líneas abiertas de comunicación con su prestamista. Las respuestas rápidas a sus solicitudes pueden evitar demoras innecesarias.

Finalmente, preparación de documentos es crucial. Ten todos tus trámites listos y organizados antes de solicitar la hipoteca. Esto incluye tener una comprensión clara de su puntaje crediticio y de su relación deuda-ingresos, lo que puede afectar la velocidad de aprobación.

Si sigue estos consejos, podrá dirigir el proceso hipotecario rápido con facilidad y convertirse en propietario de una vivienda antes.

Conclusión

En BrightBridge Realty Capital, entendemos que el tiempo es esencial cuando se trata de comprar una casa. Nuestro compromiso con cierres rápidos y un proceso fluido nos distingue en la industria del financiamiento inmobiliario. Con nuestra experiencia, puede pasar de la solicitud al cierre en tan solo una semana, asegurándose de no perderse la casa de sus sueños.

Nuestro préstamos directos Este enfoque significa que no hay intermediarios que ralenticen las cosas. Ofrecemos tarifas competitivas y soporte personalizado, guiándole a través de cada paso del proceso con facilidad. Ya sea que sea un comprador de vivienda por primera vez o un inversionista experimentado, nuestras soluciones personalizadas están diseñadas para satisfacer sus necesidades específicas.

Al elegir BrightBridge Realty Capital, no solo obtiene un préstamo, sino que también obtiene un socio dedicado a ayudarlo a alcanzar sus objetivos de propiedad de vivienda de manera rápida y eficiente.

¿Listo para empezar? Explore nuestras opciones de préstamos y vea cómo podemos ayudarle a acelerar su camino hacia la propiedad de vivienda.