Acelere sus ofertas: encuentre el préstamo inmobiliario rápido adecuado para usted

Summary

¡Acelera tus ofertas! Descubra cómo un préstamo inmobiliario rápido proporciona una financiación rápida para las inversiones. Conozca tipos, pros y contras.

Navegando por el mundo de los préstamos inmobiliarios rápidos

Imagine este escenario: usted es un inversor inmobiliario que acaba de encontrar la propiedad en dificultades perfecta. Está infravalorado, en un gran vecindario y tiene un potencial increíble. El vendedor, ante presiones financieras, necesita cerrar el trato en diez días. Usted sabe que con algunas renovaciones estratégicas, puede obtener ganancias significativas. Acude a su banco para solicitar una hipoteca, pero le citan un cronograma de cierre de 45 días, empantanado por un papeleo interminable y una evaluación rígida. Para cuando aprueben su préstamo, la oportunidad ya habrá desaparecido y será aprovechada por un comprador en efectivo. Esta es una frustración común para los inversores y pone de relieve una verdad fundamental en el mercado inmobiliario: la velocidad es moneda de cambio. Un préstamo inmobiliario rápido es la herramienta financiera diseñada para resolver exactamente este problema, proporcionando financiación rápida para transacciones inmobiliarias que simplemente no pueden esperar.

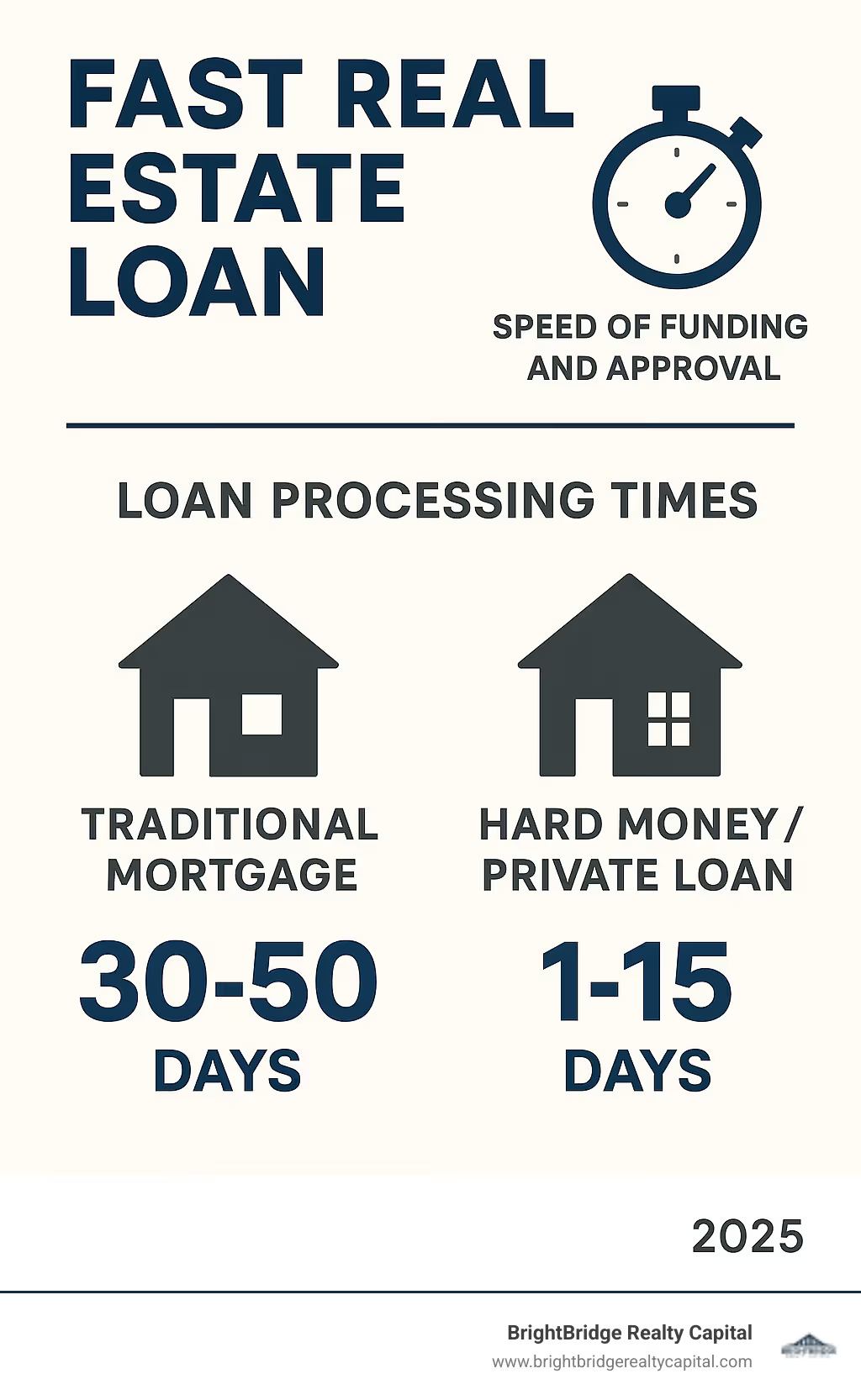

Estos préstamos especializados, también conocidos como dinero fuerte o préstamos puente, pueden cerrarse en tan solo 1 a 15 días hábiles, un marcado contraste con los 30 a 50 días típicos de los préstamos bancarios tradicionales. Esta velocidad es su característica definitoria y su ventaja más poderosa. Los beneficios clave que se derivan de esta velocidad incluyen:

- Aprobación y financiación rápidas: Reciba un compromiso de préstamo en 1 a 5 días hábiles y financiación poco después.

- Suscripción basada en activos: Los prestamistas priorizan el valor intrínseco y el potencial de la propiedad sobre el historial crediticio personal o la documentación de ingresos del prestatario.

- Reducción de la carga administrativa: Experimente un proceso de solicitud simplificado con mucho menos papeleo y menos problemas burocráticos que los prestamistas convencionales.

En un panorama inmobiliario competitivo, la capacidad de actuar con decisión no es sólo una ventaja; A menudo es el factor decisivo entre conseguir un acuerdo lucrativo o verlo desaparecer. Como señaló un experto de la industria, "la velocidad de cierre es uno de los componentes más importantes de un negocio de inversión inmobiliario exitoso". Esta guía completa profundizará en los préstamos inmobiliarios rápidos y le mostrará cómo aprovecharlos de manera efectiva para lograr sus objetivos de inversión.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Con más de una década de experiencia en financiamiento alternativo, me especializo en ayudar a inversionistas de todo el país a asegurar el derecho préstamo inmobiliario rápido para oportunidades urgentes. Mi función es explicar estructuras financieras complejas, permitiendo a nuestros clientes dirigir el proceso con claridad y cerrar sus negocios con confianza inquebrantable. Esta guía le brindará el conocimiento necesario para comprender qué son estos préstamos, para quién son, cómo calificar y cómo implementarlos estratégicamente para obtener el máximo beneficio.

Práctico préstamo inmobiliario rápido términos:

- Préstamos puente para bienes raíces

- Préstamos comerciales sin documentos

- Prestamista inmobiliario privado

¿Qué son los préstamos inmobiliarios rápidos y en qué se diferencian de las hipotecas tradicionales?

Cuando hablamos de un préstamo inmobiliario rápido, nos referimos a una categoría de instrumentos financieros especializados donde la velocidad, la flexibilidad y el valor de los activos son las consideraciones primordiales. Estos préstamos están garantizados por bienes inmuebles y generalmente los otorgan empresas privadas, fondos de inversión o grupos de personas, no grandes bancos autorizados por el gobierno federal. No son sólo un último recurso, sino una herramienta estratégica utilizada por inversores inteligentes cuando el financiamiento convencional es demasiado lento, demasiado restrictivo o simplemente no está disponible para un tipo particular de proyecto.

La diferencia fundamental entre un préstamo inmobiliario rápido y una hipoteca tradicional reside en la filosofía de suscripción. Un prestamista tradicional, como un banco o una cooperativa de crédito, se centra principalmente en tú, el prestatario. Su proceso de suscripción es una inmersión profunda en su vida financiera personal: su puntaje crediticio, su historial laboral, su estabilidad de ingresos y su relación deuda-ingresos (DTI). Quieren ver años de declaraciones de impuestos, recibos de sueldo y extractos bancarios para verificar que usted es un prestatario de bajo riesgo con una capacidad comprobada para pagar la deuda durante un largo período.

Un préstamo inmobiliario rápido El prestamista toma un camino diferente. Su enfoque principal está en el valor, equidad y comerciabilidad de la propiedad misma. Este enfoque se conoce como préstamos basados en activos. La pregunta central para el prestamista no es "¿Puede el prestatario permitirse esto en función de sus ingresos?" sino más bien "¿Es este un buen negocio con suficiente capital protector en la propiedad para asegurar nuestra inversión?" La propiedad es la principal fuente de seguridad. Debido a que este enfoque acepta riesgos que los bancos no aceptarán (por ejemplo, crédito imperfecto, ingresos no estacionales, propiedades que necesitan renovación), estos préstamos conllevan tasas de interés y comisiones más altas, la compensación necesaria para una velocidad y flexibilidad incomparables.

La necesidad de velocidad: por qué el tiempo lo es todo

En el sector inmobiliario las oportunidades son pasajeras. Un pequeño retraso en la obtención de financiación puede significar perder un acuerdo que definirá su carrera. Esto es especialmente cierto en varios escenarios clave:

- Mercados de vendedores competitivos: Cuando varios compradores pujan por una propiedad, una oferta que puede cerrarse en 10 días a menudo se percibe como más fuerte que una oferta ligeramente superior sujeta a un período de financiación de 45 días. Los vendedores priorizan la certeza y la velocidad.

- Subastas de Bienes Raíces: Las subastas, ya sea de ejecuciones hipotecarias u otras propiedades, requieren que los compradores cierren en un plazo muy corto (a menudo entre 10 y 30 días). La financiación tradicional simplemente no es una opción. Un préstamo rápido permite a un inversor ofertar con la confianza de un comprador en efectivo.

- Propiedades en dificultades: Los bancos suelen dudar en otorgar préstamos sobre propiedades que están en mal estado. Sin embargo, los prestamistas de préstamos rápidos se especializan en estos escenarios, y a menudo otorgan préstamos basados en el valor posterior a la reparación (ARV), proporcionando fondos tanto para la compra como para la renovación.

- Contratos de tiempo de la esencia: Algunos acuerdos de compra incluyen una cláusula de "el tiempo es esencial", lo que hace que la fecha de cierre sea un plazo legalmente vinculante. Un préstamo rápido te asegura poder cumplir con esta obligación y evitar complicaciones legales o perder tu depósito.

Comparación en profundidad: hipotecas tradicionales frente a préstamos rápidos

Esta tabla ilustra las diferencias clave, seguida de una explicación detallada de cada punto:

CaracterísticaHipoteca TradicionalPréstamo inmobiliario rápidoVelocidadAprobación: Semanas; Financiación: 30-50 díasAprobación: 1-5 días; Financiación: 7-15 días (puede ser 1 día)Enfoque de criteriosCrédito, ingresos, DTI, historial laboral del prestatarioPatrimonio inmobiliario (LTV), comerciabilidad, estrategia de salidaRelación LTVHasta el 80-95 % del precio de compraNormalmente entre el 65% y el 75% del valor actual o ARV (algunos hasta el 90% de la compra)Tasas de interésGeneralmente más bajo (p. ej., 6,95-10,5%)Significativamente mayor (por ejemplo, 8-18%)TarifasTarifas de originación más bajas (0,5-1%)Tarifas/puntos de originación más altos (1-5%)DocumentaciónAmplio (declaraciones de impuestos, extractos bancarios, recibos de sueldo)Mínimo (detalles de la propiedad, estrategia de salida, información básica del prestatario)SuscripciónSistemas rígidos, automatizados y basados en reglasSuscripción flexible y con sentido, análisis caso por casoPlazo del préstamoLargo plazo (15-30 años), amortizableA corto plazo (de 6 a 18 meses), a menudo con intereses únicamenteTipo de prestamistaBancos, cooperativas de crédito, grandes empresas hipotecariasPrestamistas privados, fondos de dinero fuerte, grupos de inversiónMulta por pago anticipadoRaro en préstamos conformesComún, a menudo estructurado como una garantía de interés mínimo

Desglose detallado de las diferencias:

- Enfoque en velocidad y criterios: Como ya hemos comentado, esta es la distinción principal. Los bancos utilizan un modelo centrado en el prestatario que requiere una verificación exhaustiva, lo que ralentiza el proceso. Los prestamistas rápidos utilizan un modelo centrado en la propiedad, lo que permite tomar decisiones más rápidas basadas en la calidad del activo.

- Relación préstamo-valor (LTV): Los préstamos tradicionales pueden ofrecer un LTV más alto sobre el precio de compra para un prestatario calificado. Los préstamos rápidos son más conservadores en cuanto al valor de la propiedad y, por lo general, limitan los préstamos al 65-75% del LTV. Este LTV más bajo crea un colchón de capital protector para el prestamista, por lo que puede ser más flexible en cuanto a los criterios del prestatario.

- Tasas de interés y tarifas: Las tasas y puntos más altos en un préstamo rápido son un reflejo directo del mayor riesgo y el valor de la velocidad. El prestamista proporciona un servicio de alta demanda (capital rápido) y asume riesgos que los bancos evitan, por lo que reciben una compensación correspondiente.

- Documentación y suscripción: El proceso de un banco está diseñado para la estandarización y el cumplimiento de las regulaciones federales (como Dodd-Frank). El proceso de un prestamista de préstamos rápidos está diseñado para tomar decisiones con rapidez y sentido común. Pueden pasar por alto un puntaje crediticio bajo si el acuerdo en sí es sólido.

- Plazo y estructura del préstamo: Las hipotecas tradicionales están diseñadas para la propiedad de vivienda a largo plazo, con pagos que amortizan gradualmente el capital (amortización). Los préstamos rápidos son puentes temporales, diseñados para mantenerse durante un breve periodo antes de ser liquidados. La estructura de solo intereses mantiene los pagos mensuales más bajos, preservando el flujo de efectivo para renovaciones u otros gastos.

- Sanciones por pago anticipado: Muchos préstamos rápidos tienen una penalización por pago anticipado o un período de interés mínimo (por ejemplo, de 3 a 6 meses de interés garantizado). Esto garantiza que el prestamista logre un rendimiento mínimo de su inversión, ya que estos préstamos no están destinados a conservarse por mucho tiempo.

Tipos de préstamos inmobiliarios rápidos y quién se beneficia

Un préstamo inmobiliario rápido No es un producto monolítico. Es un término general para varios tipos de financiación rápida, cada uno de ellos personalizado para escenarios específicos y necesidades de los inversores. Comprender estas distintas opciones es crucial para identificar la herramienta más eficaz y rentable para su estrategia de inversión particular.

¿Quiénes son los principales beneficiarios de estos préstamos? Son indispensables para una amplia gama de personas y empresas del ecosistema inmobiliario:

- Inversores inmobiliarios y revendedores de propiedades que necesitan adquirir, renovar y vender propiedades en un cronograma ajustado para maximizar el retorno de su inversión.

- Promotores inmobiliarios Requerir capital a corto plazo para la adquisición de terrenos, costos previos al desarrollo o para cerrar una brecha de financiamiento en un proyecto de construcción más grande.

- Prestatarios con crédito deficiente o dañado que no pueden cumplir con los estrictos requisitos de puntuación FICO de los bancos tradicionales pero tienen un capital significativo en una propiedad.

- Trabajadores autónomos y propietarios de empresas que tienen ingresos sustanciales pero no pueden documentarlos de la manera que exigen los bancos (por ejemplo, a través de formularios W-2), como aquellos con ingresos fluctuantes o declaraciones de impuestos complejas.

- Ciudadanos extranjeros invertir en bienes raíces estadounidenses que carecen de un historial crediticio estadounidense.

- Propietarios de viviendas que se enfrentan a una ejecución hipotecaria que necesitan fondos inmediatos para pagar los atrasos de la hipoteca y salvar su propiedad de la subasta.

- Albaceas patrimoniales que necesitan sacar rápidamente capital de una propiedad para distribuir activos a los herederos sin un largo proceso de venta.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son el tipo más conocido de préstamo inmobiliario rápido. El término "duro" se refiere al hecho de que el préstamo está garantizado por un "activo duro": la propiedad misma. Se trata de préstamos a corto plazo concedidos por inversores o fondos privados. La principal preocupación del prestamista es el valor de la propiedad, específicamente la relación préstamo-valor (LTV). Normalmente prestan hasta 65% a 75% del valor actual o posterior a la reparación (ARV) de la propiedad. A cambio de financiación ultrarrápida (a menudo en 7 a 15 días hábiles), estos préstamos vienen con tipos de interés más altos (normalmente entre el 10% y el 18%) y plazos cortos (de seis a 24 meses). El dinero fuerte es la solución ideal para los inversores que necesitan financiar tanto la compra como la renovación de una propiedad.

Hipotecas privadas

Si bien a menudo se usan indistintamente con dinero fuerte, las hipotecas privadas pueden representar un segmento del mercado ligeramente diferente. También se trata de préstamos de prestamistas no bancarios, pero pueden provenir de un único individuo de alto patrimonio neto, una oficina familiar o un grupo más pequeño y más basado en relaciones. La aprobación todavía se basa en el valor líquido de la propiedad en lugar de en estrictos requisitos de ingresos o crédito, lo que los convierte en un excelente mala solución crediticia. Los prestamistas suelen ofrecer hasta 75% del valor de la propiedad. Los plazos suelen ser cortos y pueden estructurarse con pagos de intereses únicamente. La diferencia clave a veces puede estar en la flexibilidad y las tarifas; un prestamista privado con el que tenga una relación podría ofrecer condiciones ligeramente mejores que un fondo de dinero fuerte más grande. La financiación se puede gestionar en 10 a 15 días hábiles, y a veces tan rápido como un día en situaciones urgentes en las que ya se dispone de una tasación. Los costos suelen incluir tasas de interés entre 8% y 12% y honorarios de prestamista/corredor que oscilan entre 2% a 4% cada.

Préstamos puente

Como su nombre lo indica, los préstamos puente están diseñados para puente una brecha financiera a corto plazo. Proporcionan liquidez inmediata para resolver un problema temporal de sincronización. Son una herramienta vital para transiciones urgentes y adquisiciones oportunistas. Los escenarios comunes incluyen:

- Comprar una casa nueva antes de vender la actual: Un préstamo puente puede extraer el valor líquido de su vivienda actual para utilizarlo como pago inicial de la nueva, lo que le permite hacer una oferta no contingente.

- Cubrir los déficits de financiación: Un desarrollador podría utilizar un préstamo puente para cubrir los costos finales de un proyecto de construcción y obtener un certificado de ocupación antes de que esté disponible su financiamiento a largo plazo.

- Estabilización de una propiedad comercial: Un inversionista podría comprar un edificio comercial desocupado con un préstamo puente, usar los fondos para realizar mejoras y arrendarlo, y luego refinanciarlo con una hipoteca comercial tradicional una vez que la propiedad esté estabilizada y genere ingresos.

Los préstamos puente pueden cerrarse en tan solo 7-10 días hábiles, lo que los convierte en una herramienta fundamental para aprovechar oportunidades que de otro modo se perderían.

Préstamos Fix-and-Flip

Esta es una subcategoría especializada de dinero fuerte o préstamos puente diseñada específicamente para el negocio de inversión de casas. Estos préstamos son únicos porque a menudo cubren no sólo un porcentaje del precio de compra sino también 100% del presupuesto de renovación. El préstamo está estructurado en función del valor después de la reparación (ARV) de la propiedad. Los fondos para la renovación generalmente se mantienen en depósito en garantía y se desembolsan en retiros a medida que se completa e inspecciona el trabajo. Esta estructura minimiza los gastos de bolsillo del inversor y alinea los intereses del prestamista y del prestatario para completar con éxito el proyecto.

Financiamiento transaccional

Este es el tipo de préstamo inmobiliario más rápido, diseñado para un nicho muy específico: los mayoristas inmobiliarios. Un mayorista contrata la compra de una propiedad a un vendedor y luego encuentra un comprador final para comprársela a un precio más alto. Para hacer esto legalmente en muchos estados, el mayorista debe tomar brevemente el título de propiedad de la propiedad. La financiación transaccional proporciona los fondos para la primera transacción (A a B), que luego se reembolsa inmediatamente, a menudo el mismo día, con los ingresos de la segunda transacción (B a C). Se trata de préstamos a muy corto plazo (1-2 días) con una tarifa fija, lo que permite a los mayoristas facilitar acuerdos sin dinero propio.

Los pros y los contras de un préstamo inmobiliario rápido

Cada herramienta financiera implica una serie de compensaciones y un préstamo inmobiliario rápido es un excelente ejemplo de este principio. Su velocidad y flexibilidad incomparables son ventajas revolucionarias, pero tienen un costo significativo. Una comprensión profunda tanto de los poderosos beneficios como de los posibles inconvenientes es esencial para cualquier inversor que esté considerando este tipo de financiación.

Ventajas clave de un préstamo inmobiliario rápido

- Mejor velocidad de cierre: Este es el beneficio principal. Mientras un banco todavía está recopilando los trámites iniciales, ya se puede financiar un préstamo rápido. Esto permite a los inversores competir con compradores en efectivo, cerrar acuerdos con plazos ajustados, como subastas, y capitalizar oportunidades fugaces del mercado. Cerrar un trato en 7 a 10 días frente a 45 a 60 días proporciona una enorme ventaja estratégica que no se puede subestimar.

- Suscripción flexible y con sentido común: Los prestamistas de préstamos rápidos se basan en activos, lo que significa que se centran en la calidad del trato, no en el historial financiero personal del prestatario. Se trata de un salvavidas para muchos inversores creíbles que se ven excluidos de la financiación tradicional. Un prestatario con un puntaje crediticio más bajo debido a una emisión anterior, o un trabajador independiente con ingresos difíciles de documentar, aún puede obtener la aprobación si presenta un acuerdo sólido con suficiente capital. La suscripción a menudo se describe como un préstamo "con sentido": si el acuerdo es rentable y se mitigan los riesgos, es probable que se apruebe.

- Documentación mínima y complicaciones: El proceso de solicitud está diseñado para ser rápido. En lugar de exigir años de declaraciones de impuestos, formularios W-2 y declaraciones detalladas de pérdidas y ganancias, la atención se centra en lo esencial: el contrato de compra, los detalles de la propiedad, un presupuesto de renovación (si corresponde) y su plan para pagar el préstamo. Este proceso simplificado significa menos tiempo dedicado al papeleo y más tiempo centrado en el proyecto en sí.

- Ventaja competitiva significativa: En un mercado caliente, los vendedores suelen verse inundados de ofertas. Una oferta respaldada por un préstamo rápido, con cierre rápido, garantizado y sin contingencias financieras resulta increíblemente atractiva. Proporciona certeza al vendedor. Muchos inversores descubren que pueden conseguir acuerdos incluso cuando el precio de su oferta es ligeramente inferior al de la competencia, simplemente porque su financiación es más fiable y rápida.

- Acceso a capital para proyectos de valor agregado: Los bancos son notoriamente tímidos a la hora de otorgar préstamos sobre propiedades que necesitan un trabajo importante. Los prestamistas de préstamos rápidos, en particular los de dinero fuerte y los de reparación y cambio, se especializan en esto. Entienden el proceso de creación de valor a través de la renovación y, a menudo, financiarán tanto los costos de adquisición como los de construcción en función del valor futuro de la propiedad (ARV), proporcionando capital que simplemente no está disponible en fuentes convencionales.

Riesgos y costos potenciales a considerar

- Tasas de interés significativamente más altas: Esta es la principal compensación. Mientras que una hipoteca convencional puede tener una tasa de interés del 7%, un préstamo inmobiliario rápido normalmente oscilará entre el 8% y el 18%. Este costo más alto es la prima que usted paga por la velocidad, la flexibilidad y la asunción de un mayor riesgo por parte del prestamista. Si bien a menudo se estructura como solo intereses para mantener manejables los pagos mensuales, el gasto general por intereses durante la vigencia del préstamo es sustancial.

- Altas tarifas de originación y puntos: Además de los intereses, estos préstamos conllevan importantes tarifas iniciales, comúnmente llamados "puntos" (donde un punto equivale al 1% del monto del préstamo). Es común ver tarifas que oscilan entre 1 y 5 puntos. En un préstamo de $400,000, 3 puntos equivaldrían a una tarifa de $12,000, que generalmente se paga al cierre o se incluye en el saldo del préstamo. Estas tarifas deben tenerse en cuenta en el presupuesto y el análisis de rentabilidad de su proyecto.

- Plazos de pago cortos: Estas no son soluciones de financiación a largo plazo. Con plazos típicos que van de seis a 24 meses, existe una inmensa presión para ejecutar su estrategia de salida a tiempo. Si está vendiendo una propiedad, los retrasos en la construcción o un mercado más lento de lo esperado pueden ponerlo en una posición difícil a medida que se acerca la fecha de vencimiento del préstamo.

- Riesgo elevado de incumplimiento y ejecución hipotecaria: La combinación de altos costos y plazos cortos aumenta inherentemente el perfil de riesgo del proyecto. Si no puede completar el proyecto, vender la propiedad o refinanciar antes de la fecha de vencimiento del préstamo, incurrirá en mora. El proceso de ejecución hipotecaria de un préstamo privado puede ser mucho más rápido y agresivo que con un banco tradicional, lo que significa que podría perder la propiedad y cualquier capital que haya invertido en ella.

- La absoluta necesidad de un plan sólido: Debido a los riesgos que implica, no puede permitirse el lujo de celebrar un acuerdo de préstamo rápido sin un proyecto cuidadosamente planificado y una estrategia de salida viable. Su presupuesto debe ser preciso, su cronograma realista y su plan de salida (venta o refinanciación) bien investigado y alcanzable. Hay muy poco margen de error.

Cómo obtener un préstamo rápido: solicitud, elegibilidad y documentación

Asegurar un préstamo inmobiliario rápido es intencionadamente más sencillo y rápido que obtener financiación bancaria tradicional. Todo el sistema está diseñado para ser eficiente, eliminando la burocracia que atasca los préstamos convencionales. Sin embargo, "simplificado" no significa falta de diligencia. Los prestamistas todavía tienen un proceso de evaluación riguroso, pero se centra en un conjunto diferente de criterios.

Cómo evalúan los prestamistas la elegibilidad: los cuatro pilares

Los prestamistas de préstamos rápidos hacen principalmente una pregunta: "¿Este acuerdo tiene sentido financiero y nuestro capital está protegido?" Lo evalúan a través de cuatro pilares clave:

- La propiedad y su capital (préstamo-valor): Este es el factor más crítico. Los prestamistas encargarán una tasación o una opinión del precio del corredor (BPO) para determinar el valor de la propiedad. Por lo general, financian hasta una determinada relación préstamo-valor (LTV), normalmente 65% a 75% del valor actual de la propiedad ("tal cual"). Esto significa que el prestatario debe contribuir con un pago inicial o tener un capital existente de al menos entre el 25% y el 35%. Este colchón de capital es la principal protección del prestamista.

- El plan y el valor después de la reparación (ARV): Para proyectos de renovación, el análisis del prestamista va un paso más allá. Evaluarán su plan de renovación y su presupuesto para determinar el valor posterior a la reparación (ARV), el valor de mercado proyectado de la propiedad una vez que se completen las mejoras. Los prestamistas podrán financiar hasta 70-75% de los ARV. Su plan debe ser detallado, creíble y alineado con las demandas del mercado local. Citando ideas de renovación de sitios como HGTV está bien, pero su presupuesto y sus elecciones de diseño deben estar respaldados por ventas comparables (comparaciones) de propiedades renovadas similares en el área.

- La experiencia y la capacidad del prestatario: Si bien no son tan rígidos como un banco, los prestamistas sí evalúan al prestatario. Un historial de proyectos inmobiliarios exitosos es una ventaja importante, ya que demuestra que puede gestionar un proyecto de forma eficaz. Para los nuevos inversores, un acuerdo sólido puede compensar la falta de experiencia, pero deberá presentar un plan muy detallado, un equipo sólido (contratista, agente) y potencialmente tener más "piel en el juego" (un pago inicial mayor).

- La estrategia de salida: Esto no es negociable. Debe presentar un plan claro, realista y bien documentado para pagar el préstamo a corto plazo. El prestamista debe estar seguro de que usted tiene un camino viable para pagarle dentro de un plazo de 6 a 24 meses. Planes vagos como "lo resolveré más tarde" resultarán en una negación inmediata.

El proceso de solicitud paso a paso para un préstamo inmobiliario rápido

El proceso está diseñado para ser rápido. Aquí hay una línea de tiempo típica:

- Consulta inicial y aprobación previa (día 1): Usted se comunica con el prestamista con los detalles básicos del acuerdo: dirección de la propiedad, precio de compra, presupuesto de renovación y su estrategia de salida prevista. El prestamista tendrá una breve conversación con usted y, si el acuerdo parece prometedor, emitirá una hoja de términos preliminar que describa las tasas y términos potenciales, sujeto a una suscripción completa.

- Solicitud formal y envío de documentos (día 1-2): Usted presenta la solicitud formal y proporciona los documentos esenciales. Para acelerar el proceso, tenga listos estos:

- Información de la propiedad: Contrato de Compraventa totalmente ejecutado.

- Plan del proyecto: Alcance detallado del trabajo, presupuesto de renovación y cronograma del proyecto.

- Documentos de la entidad: Si toma un préstamo en una LLC o corporación, proporcione los artículos de organización, el acuerdo operativo y el EIN.

- Información del prestatario: Identificación emitida por el gobierno, un estado financiero personal básico y un cronograma de bienes inmuebles de propiedad (REO).

- Estrategia de salida: Un resumen escrito de su plan para vender o refinanciar, incluidas las comparaciones de mercado de respaldo.

- Orden de tasación y título (día 2-3): Una vez que acepte los términos y pague la tarifa de tasación, el prestamista solicitará una tasación de un tercero (a menudo centrada en los valores "tal cual" y "después de la reparación"). Simultáneamente, una compañía de títulos comenzará una búsqueda de títulos para asegurarse de que la propiedad tenga un título claro.

- Evaluación y aprobación final (día 3-5): El equipo de suscripción del prestamista revisa el expediente completo: la tasación, el informe del título y los documentos presentados. Es posible que regresen con algunas preguntas o condiciones finales. Una vez satisfechos, emiten un compromiso de préstamo final.

- Revisión legal y preparación para el cierre (día 5-6): Los documentos del préstamo los redacta el abogado del prestamista y se los envían a usted y a la compañía de títulos para su revisión. También deberá contratar un seguro contra riesgos para la propiedad y proporcionar pruebas al prestamista.

- Cierre y financiación (día 7-10): Usted firma los documentos finales del préstamo con el agente de cierre o el abogado. Una vez que se firman todos los documentos y se cumplen las condiciones, el prestamista transfiere los fondos a la compañía de títulos, quien luego los desembolsa al vendedor. El trato ya está cerrado.

Casos de uso estratégico y planificación de su estrategia de salida

Un préstamo inmobiliario rápido es más que un simple préstamo; es un arma estratégica en el arsenal de un inversor, desplegada para capturar oportunidades que el financiamiento convencional no puede lograr. Sin embargo, su eficacia depende enteramente de su aplicación al escenario correcto y, lo más importante, de una estrategia de salida cuidadosamente planificada. Como se trata de instrumentos de corto plazo y de alto costo, deben utilizarse como un puente temporal hacia un resultado rentable, no como una solución a largo plazo.

Escenarios comunes para financiación rápida: estudios de caso detallados

Este tipo de financiación destaca en varias situaciones clave. Exploremoslos con ejemplos prácticos:

- Estudio de caso 1: El proyecto Fix-and-Flip: Sarah, una aleta experimentada, encuentra una casa de 3 dormitorios cotizada en 300.000 dólares que necesita una revisión cosmética completa. Ella estima que la renovación costará $50 000 y que el valor posterior a la reparación (ARV) será de $450 000. Un banco le niega el préstamo debido al estado de la propiedad. Recurre a un prestamista de préstamos rápidos que le ofrece el 85% del precio de compra (255.000 dólares) y el 100% de los costes de renovación (50.000 dólares). Sarah trae sus propios fondos para el pago inicial ($45,000) y los costos de cierre. El préstamo le permite cerrar en 10 días, completar la renovación en tres meses y vender la propiedad en el quinto mes por $450,000. Después de pagar el préstamo y todos los costos, se marcha con una ganancia sustancial.

- Estudio de caso 2: Ganar un trato en una subasta: Mike encuentra una propiedad que se dirige a una subasta de ejecución hipotecaria. Sabe que es una excelente propiedad de alquiler en una zona deseable, pero las reglas de la subasta exigen que el ganador pague el total en un plazo de 15 días. Se acerca a un prestamista de dinero fuerte antes la subasta, obtiene una aprobación previa para un préstamo basado en el valor estimado de la propiedad y recibe una carta de "prueba de fondos". En la subasta, puede ofertar con confianza frente a compradores en efectivo. Gana la propiedad por 220.000 dólares. El préstamo rápido se financia dentro del plazo de 15 días, asegurando el trato. Su estrategia de salida es hacer reparaciones menores, colocar un inquilino en la propiedad y luego refinanciar con un préstamo DSCR (índice de cobertura del servicio de la deuda) a largo plazo y de menor tasa de un prestamista tradicional seis meses después.

- Estudio de caso 3: Financiamiento puente para la compra de una vivienda: La familia Chen encuentra la casa de sus sueños en un listado por $800,000, pero aún no han vendido su casa actual. En su competitivo mercado, se rechazan las ofertas condicionadas a la venta de una vivienda. Utilizan un préstamo puente para sacar $300,000 del valor líquido de su casa actual. Utilizan este efectivo para hacer una oferta sólida y no condicionada por la nueva casa, que es aceptada. Se mudan a su nueva casa y luego se toman su tiempo para preparar y vender su antigua casa por el mejor precio. Una vez que se vende la antigua casa, utilizan las ganancias para liquidar el préstamo puente en su totalidad.

- Estudio de caso 4: Detener una ejecución hipotecaria: La familia Johnson se atrasó en los pagos de su hipoteca debido a una pérdida temporal de empleo. Su banco ha iniciado un procedimiento de ejecución hipotecaria. Tienen más de $200,000 en valor líquido de su vivienda, pero no pueden calificar para un refinanciamiento tradicional debido a un daño crediticio reciente. Un prestamista hipotecario privado les proporciona un préstamo de $350,000, suficiente para liquidar todo el saldo de su hipoteca existente y detener la ejecución hipotecaria. Esto les da una pista de aterrizaje de 12 meses. Su estrategia de salida es utilizar este respiro para encontrar nuevo empleo, reparar su crédito y luego refinanciarlo nuevamente con un préstamo convencional a una tasa más baja.

El papel fundamental de una estrategia de salida a prueba de balas

Una estrategia de salida es su hoja de ruta detallada y documentada para pagar el préstamo en su totalidad y a tiempo. Los prestamistas requieren un plan claro y viable antes de siquiera considerar aprobar un préstamo inmobiliario rápido. Demuestra previsión, profesionalismo y mitiga el riesgo tanto para usted como para el prestamista. Su estrategia de salida es la parte más importante de su solicitud de préstamo.

Estrategias de salida comunes en detalle:

- Vender la propiedad (el "cambio"): Esta es la salida más común para los inversores de fix-and-flip. Su plan debe estar respaldado por datos. Esto incluye un análisis de mercado comparativo (CMA) que muestra ventas recientes de viviendas similares renovadas en el área que justifican su precio de venta proyectado (ARV). Su plan también debe incluir un cronograma realista para renovaciones, marketing y cierre, así como un presupuesto para los costos de mantenimiento (pagos de intereses, impuestos, seguros) y costos de venta (comisiones de agentes inmobiliarios, costos de cierre).

- Refinanciación con un prestamista tradicional (el método "BRRRR"): Esta estrategia (comprar, rehabilitar, alquilar, refinanciar, repetir) implica refinanciar el préstamo rápido a corto plazo en una hipoteca convencional a largo plazo con una tasa más baja una vez que la propiedad se renueva y estabiliza (es decir, se alquila a un inquilino). Su plan de salida debe demostrar que podrá cumplir con los requisitos para ese refinanciamiento futuro. Esto significa demostrar que su puntaje crediticio será suficiente, que la propiedad generará suficientes ingresos por alquiler para satisfacer el índice de cobertura del servicio de la deuda del nuevo prestamista y que puede soportar cualquier requisito de "condimento" (un período que el nuevo prestamista requiere que usted sea propietario de la propiedad antes de refinanciar).

Planificación de contingencias: ¿Qué pasa si la salida fracasa?

Una parte crucial de su estrategia es planificar lo que podría salir mal. ¿Qué pasa si el mercado se debilita y la propiedad no se vende al precio esperado? ¿Qué pasa si las renovaciones tardan dos meses más de lo previsto? Un plan sólido incluye contingencias. Esto podría significar tener acceso a capital adicional, tener un plan de respaldo para alquilar la propiedad en lugar de venderla o haber discutido ya la posibilidad de una extensión del préstamo con su prestamista. La comunicación proactiva con su prestamista es clave si anticipa retrasos en su salida.

Preguntas Frecuentes sobre Préstamos Rápidos Inmobiliarios

Navegando préstamo inmobiliario rápidoEsto puede plantear muchas preguntas, especialmente para aquellos que están acostumbrados al proceso bancario tradicional. Esta sección aborda algunas de las consultas más comunes para brindar claridad y generar confianza en el uso de estas poderosas herramientas financieras.

¿Qué tan rápido puedo realmente obtener un préstamo inmobiliario rápido?

La velocidad es el principal atractivo de venta y los prestamistas acreditados cumplen esta promesa. Un cronograma realista para la mayoría de los acuerdos es financiación en 7 a 15 días hábiles desde la aplicación inicial. La aprobación en sí, o al menos una hoja de términos, a menudo puede obtenerse en 1 a 5 días hábiles. En casos extremadamente urgentes, cuando el prestatario está muy organizado, la propiedad es sencilla y se puede realizar una tasación rápidamente (o ya está disponible), la financiación puede ocurrir en tan solo de uno a tres días hábiles. La velocidad final depende de tres factores: la preparación del prestatario (tener todos los documentos listos), la eficiencia interna del prestamista y la complejidad del acuerdo (por ejemplo, un simple refinanciamiento es más rápido que una nueva compra con un componente de construcción).

¿Están regulados estos préstamos?

Sí. Si bien los préstamos privados operan con más flexibilidad que la banca tradicional, es una industria regulada. En los Estados Unidos, las regulaciones existen principalmente a nivel estatal. Los prestamistas deben cumplir con las leyes estatales específicas con respecto a las tasas de interés máximas (leyes de usura), tarifas, requisitos de licencia y procedimientos de ejecución hipotecaria. Además, los corredores hipotecarios autorizados, que a menudo actúan como intermediarios, son profesionales regulados con deberes fiduciarios. Para préstamos sobre propiedades residenciales, pueden aplicarse leyes federales adicionales para garantizar protección del consumidor. Siempre es fundamental trabajar con prestamistas acreditados, experimentados y autorizados (cuando sea necesario) que tengan un historial de cumplimiento y comportamiento ético.

¿Puedo conseguir un préstamo rápido para mi vivienda habitual?

Generalmente no. La mayoría préstamo inmobiliario rápido Los productos, en particular los préstamos de dinero fuerte, están diseñados específicamente para propiedades de inversión no ocupadas por sus propietarios. Hay dos razones principales para esto. En primer lugar, la política de los prestamistas: su modelo de negocio se basa en los riesgos y retornos de la inversión inmobiliaria, no en la propiedad de vivienda de los consumidores. En segundo lugar, y lo que es más importante, las regulaciones: los préstamos para una residencia principal están sujetos a un nivel mucho más alto de escrutinio regulatorio según leyes federales como la Ley de Veracidad en los Préstamos (TILA), la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA) y la Ley Dodd-Frank. Estas leyes añaden complejidad, tiempo y costos de cumplimiento al proceso de préstamo, lo que frustra el propósito principal de un préstamo "rápido". Si necesita financiación rápida para su vivienda principal, una línea de crédito sobre el valor líquido de la vivienda (HELOC) o un préstamo personal podrían ser más apropiados, aunque es posible que no ofrezcan la misma velocidad.

¿Cuáles son todas las tarifas asociadas a un préstamo rápido?

La transparencia en los costos es crucial. Más allá de la tasa de interés, debe esperar varias tarifas. Los más significativos son tarifas de originación o "puntos", que normalmente oscilan entre el 1% y el 5% del monto total del préstamo. Otros costos potenciales incluyen un comisión de suscripción, un tarifa de procesamiento, honorarios de tasación, honorarios legales/preparación de documentosy costos de cierre estándar de terceros como seguro de título y tarifas de depósito en garantía. Un prestamista acreditado le proporcionará una hoja de términos detallada y una estimación del préstamo que detalla claramente todos los costos previstos antes de comprometerse con el préstamo.

¿Necesito formar una LLC para obtener un préstamo inmobiliario rápido?

Si bien no siempre es un requisito absoluto, los prestamistas lo recomiendan encarecidamente y, a menudo, lo prefieren. Prestar a una entidad comercial como una sociedad de responsabilidad limitada (LLC) o una corporación brinda al prestamista ciertas protecciones legales y ayuda a clasificar el préstamo como un préstamo comercial o con fines comerciales. Esto agiliza el proceso y lo separa del espacio de hipotecas de consumo más regulado. Para el prestatario, tener propiedades de inversión en una LLC también ofrece una importante protección de responsabilidad, al separar sus activos personales de sus actividades comerciales.

¿Qué pasa si no puedo pagar el préstamo a tiempo?

Este es un riesgo crítico de comprender. Si se acerca la fecha de vencimiento de su préstamo y no puede ejecutar su estrategia de salida, el primer paso es comunicarse proactivamente con su prestamista. Algunos prestamistas pueden estar dispuestos a conceder un extensión del préstamo, generalmente por una tarifa y potencialmente con una tasa de interés más alta. Si no puede obtener una extensión y entra en mora, los documentos de préstamo que firmó le otorgan al prestamista el derecho de iniciar ejecución hipotecaria procedimientos para tomar el control de la propiedad, venderla y recuperar su inversión. El proceso de ejecución hipotecaria de préstamos privados suele ser mucho más rápido que el de las hipotecas convencionales.

¿Cómo encuentro un prestamista de préstamos rápidos de buena reputación?

Encontrar el socio crediticio adecuado es clave. Buenas fuentes incluyen:

- Referencias: Solicite recomendaciones de otros inversores inmobiliarios, agentes inmobiliarios o abogados de su red.

- Asociaciones de Inversión Inmobiliaria (AREA): Las reuniones de inversores locales son lugares excelentes para establecer contactos y encontrar prestamistas activos en su mercado.

- Corredores hipotecarios de buena reputación: Los corredores hipotecarios experimentados que se especializan en propiedades de inversión a menudo han establecido relaciones con una amplia red de prestamistas privados y de dinero fuerte.

- Búsqueda en línea: Busque prestamistas directos en línea, pero asegúrese de examinarlos minuciosamente. Consulte sus sitios web, lea reseñas, busque testimonios y verifique sus licencias cuando corresponda.

Conclusión: su socio estratégico para una inversión inmobiliaria rápida

A lo largo de esta guía, hemos explorado el dinámico y poderoso mundo de préstamo inmobiliario rápidos. Hemos establecido que son mucho más que un simple producto financiero; son una herramienta estratégica indispensable para el inversor inmobiliario moderno que valora la velocidad, la agilidad y las oportunidades. A diferencia del proceso lento y burocrático de las hipotecas tradicionales, estos préstamos eliminan la burocracia al priorizar el valor de la propiedad y la viabilidad de su plan, lo que le permite actuar con la decisión de un comprador en efectivo.

Si bien las compensaciones son claras (tasas de interés más altas y plazos más cortos exigen una planificación cuidadosa y una ejecución impecable), las ventajas son profundas. Un préstamo rápido le permite aprovechar acuerdos urgentes en mercados competitivos, ganar en subastas, financiar renovaciones con valor agregado que los bancos rechazarían y acceder a capital incluso cuando su perfil financiero no encaja en una caja convencional. La clave inquebrantable del éxito reside en un plan de negocios cuidadosamente investigado y una estrategia de salida muy clara. Esto garantiza que el préstamo cumpla su propósito como un poderoso puente a corto plazo hacia sus objetivos de inversión y rentabilidad a largo plazo.

Aquí es precisamente donde sobresale BrightBridge Realty Capital. No somos sólo un prestamista; Somos tu socio estratégico de financiación. Ofrecemos personalizado préstamo inmobiliario rápido soluciones para inversores de todo el país, desde inversores primerizos hasta desarrolladores experimentados. Hemos construido nuestra reputación sobre la base de la transparencia, la confiabilidad y, lo más importante, la velocidad. Como prestamistas directos, eliminamos los intermediarios y los retrasos burocráticos, lo que nos permite ofrecer tasas competitivas y una experiencia fluida y eficiente desde la solicitud hasta el cierre. Nuestro profundo conocimiento de la inversión inmobiliaria nos permite suscribir acuerdos con un enfoque de sentido común, a menudo financiando acuerdos en una semana que los bancos ni siquiera considerarían.

¿Estás listo para acelerar tu próximo acuerdo inmobiliario? No permita que un prestamista lento e inflexible le haga perder otra oportunidad urgente. Ya sea que esté buscando financiar su próximo proyecto de reparación y conversión, asegurar una propiedad en una subasta o cerrar una brecha financiera temporal, nuestro equipo está aquí para brindarle el capital y la experiencia que necesita para tener éxito.

Explore nuestras opciones de préstamos reparables y reversibles o contáctenos hoy para tener una conversación sin compromiso sobre sus necesidades de financiamiento y obtener financiación para su próximo acuerdo rápidamente.