De propietario de vivienda a arrendador: alquilar su propiedad financiada por la FHA

Summary

Descubra cómo alquilar con éxito su casa financiada por la FHA. ¡Explore las pautas y estrategias de préstamos y alquiler de propiedades de la FHA ahora!

Préstamo de la FHA y alquiler de propiedades Las opciones pueden despertar la curiosidad tanto de los propietarios como de los inversores. Muchos se preguntan: ¿Puedo alquilar una vivienda financiada con un préstamo de la FHA?

Aquí está la respuesta rápida:

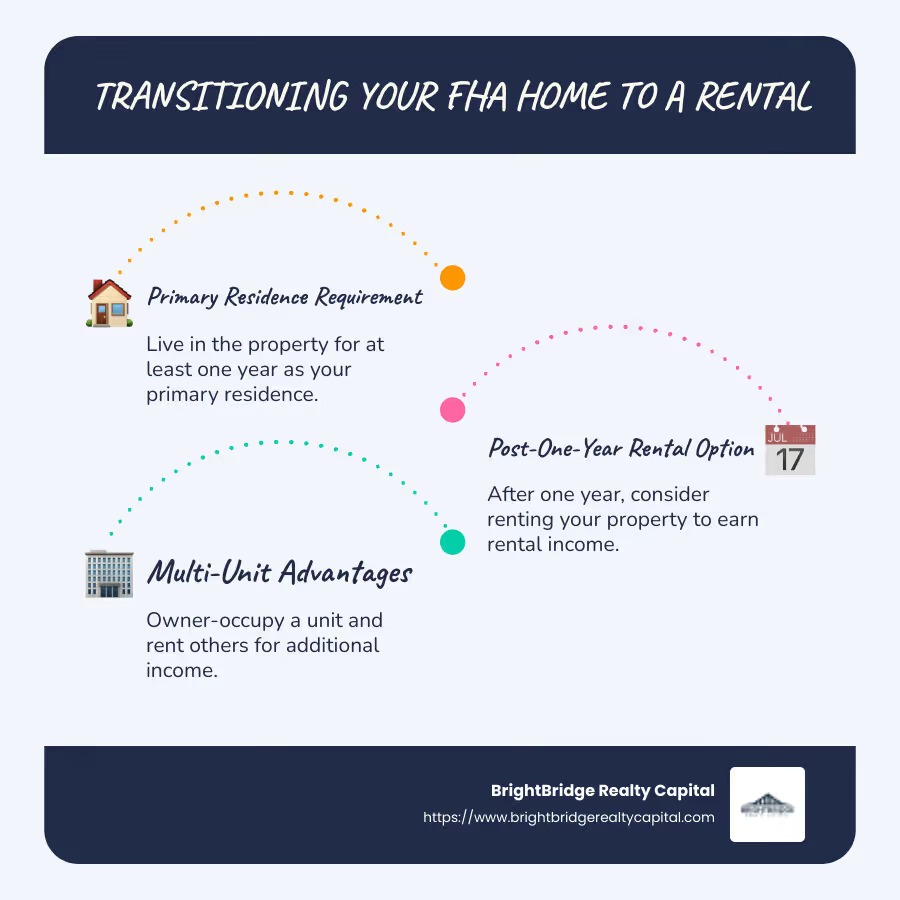

- Préstamos de la FHA Requerir que la propiedad sea su residencia principal durante el primer año.

- Después de cumplir con este requisito de ocupación de un año, podrá alquilar su casa.

- Si califica, incluso puede refinanciar su préstamo de la FHA con mejores condiciones mientras alquila.

Préstamos de la FHA fueron diseñados originalmente para ayudar a los estadounidenses a lograr la propiedad de vivienda ofreciendo pagos iniciales bajos y requisitos de crédito flexibles. Sin embargo, vienen con condiciones específicas, especialmente cuando se considera convertir su casa en una propiedad de alquiler.

Después de cumplir con el requisito de residencia principal al vivir en la casa durante al menos un año, los propietarios pueden explorar la posibilidad de convertir su propiedad en alquiler. Esto ofrece la posibilidad de obtener ingresos por alquiler y posiblemente cubrir los pagos de la hipoteca, especialmente en una vivienda de unidades múltiples donde una de las unidades está ocupada por el propietario.

Profundicemos en cómo funciona la transición de propietario a propietario con una propiedad financiada por la FHA.

Comprensión de los préstamos de la FHA

Al considerar un Préstamo de la FHA, comprenda los requisitos y reglas que lo acompañan. Estos préstamos están diseñados para hacer que la propiedad de vivienda sea más accesible, especialmente para aquellos con puntajes crediticios más bajos o fondos limitados para el pago inicial.

Requisitos de préstamo de la FHA

Préstamos de la FHA Están respaldados por la Administración Federal de Vivienda, lo que significa que vienen con ciertas condiciones para proteger tanto al prestamista como al prestatario. Estos son algunos requisitos clave:

- Pago inicial: Por lo general, los prestatarios necesitan tan solo un pago inicial del 3,5% si tienen un puntaje crediticio de 580 o superior. Esto facilita que los compradores de vivienda por primera vez ingresen al mercado.

- Puntaje de crédito: Si bien los préstamos tradicionales pueden requerir puntajes crediticios más altos, los préstamos de la FHA son más indulgentes. Los prestatarios con puntajes tan bajos como 500 pueden calificar, aunque es posible que deban realizar un pago inicial mayor.

- Seguro Hipotecario: Debido a que estos préstamos son más riesgosos para los prestamistas, los prestatarios deben pagar primas de seguro hipotecario (MIP), tanto por adelantado como anualmente.

Requisito de residencia principal

La norma de residencia primaria es un aspecto crucial de Préstamos de la FHA. Los prestatarios deben tener la intención de ocupar la propiedad como su vivienda principal. Esto significa:

- Ocupación de un año: Debe vivir en la casa durante al menos un año antes de considerar alquilarla. Esto es para garantizar que la propiedad no se compre inicialmente como inversión.

- Ocupado por el propietario: La casa debe seguir siendo su residencia principal durante este período. Si planea comprar una propiedad de unidades múltiples, debe vivir en una de las unidades.

HUD 4000.1

Las reglas y pautas para los préstamos de la FHA se detallan en HUD 4000.1, también conocido como Manual de políticas de vivienda unifamiliar de la FHA. Este documento describe todo, desde la elegibilidad para préstamos hasta los requisitos de ocupación. Esto es lo que necesita saber:

- No hay alquileres transitorios: Según HUD 4000.1, las propiedades compradas con un préstamo de la FHA no se pueden utilizar para alquileres transitorios, como Airbnb. Los alquileres deben ser por plazos más largos, normalmente más de 30 días.

- Excepciones y disposiciones: Hay algunas excepciones a la norma de residencia principal, como la reubicación laboral o la expansión familiar, que pueden permitirle alquilar su casa antes.

Comprender estos requisitos es crucial para cualquiera que esté considerando un Préstamo de la FHA. Garantiza que pueda cumplir con sus obligaciones y evitar sanciones o complicaciones en el futuro.

A continuación, exploraremos el proceso de alquilar su propiedad financiada por la FHA después de cumplir con el requisito de ocupación de un año.

Préstamo de la FHA y alquiler de propiedades

Alquiler después de un año

Una vez que haya satisfecho el requisito de ocupación de un año Con su préstamo de la FHA, puede explorar la oportunidad de alquilar su propiedad. Esto es particularmente beneficioso si ha comprado un propiedad de unidades múltiples. Así es como funciona:

- Propiedades de unidades múltiples ocupadas por el propietario: Si es propietario de un dúplex, triplex o cuádruple, puede vivir en una unidad mientras alquila las demás. Esta configuración le permite generar ingresos por alquiler sin dejar de cumplir con las pautas de la FHA.

- Potencial de ingresos por alquiler: Alquilar unidades adicionales puede ayudar a compensar los pagos de la hipoteca y otros gastos. Es una estrategia que muchos utilizan para hacer que la propiedad de vivienda sea más asequible.

Sin embargo, es fundamental recordar que la propiedad debe servir inicialmente como su residencia principal durante al menos un año. La violación de esta regla puede dar lugar a sanciones, incluida la posibilidad de incumplimiento del préstamo.

Excepciones a las reglas de la FHA

Hay ciertas circunstancias en las que la FHA le permite alquilar su propiedad antes de cumplir con el requisito de residencia de un año. Estas excepciones están diseñadas para adaptarse a cambios de vida imprevistos:

- Reubicación laboral: Si su trabajo requiere que se mude a una ubicación diferente, puede ser elegible para alquilar su casa. Esta excepción considera la necesidad de mantener el empleo sin tensión financiera por ser propietario de dos viviendas.

- Crecimiento familiar: Cuando su familia crece y su casa actual se vuelve demasiado pequeña, la FHA puede permitirle alquilar la propiedad. Esto es particularmente relevante si está esperando un nuevo hijo o si va a alojar a más miembros de la familia.

- Préstamo FHA 203(k): Este tipo de préstamo se puede utilizar para comprar y renovar una vivienda. Si sus renovaciones tardan más de lo esperado y necesita mudarse, es posible que se le permita alquilar la propiedad bajo ciertas condiciones.

Estas excepciones no son automáticas. Deberá demostrar la necesidad y obtener la aprobación de su prestamista. Consulte siempre con su prestamista para garantizar el cumplimiento y evitar sanciones.

A continuación, analizaremos estrategias para alquilar su propiedad de la FHA, incluidas las opciones de refinanciamiento y los beneficios de ser propietario de propiedades de unidades múltiples.

Estrategias para alquilar su propiedad FHA

Propiedades de unidades múltiples

Comprar una propiedad de unidades múltiples con un préstamo de la FHA puede ser una decisión inteligente. Al vivir en una unidad y alquilar las demás, puedes generar ingresos por alquiler mientras cumple con el requisito de residencia principal de la FHA. Propiedades como dúplex, triplex y fourplex son elegibles para este enfoque.

- Ventaja de Fourplex: Un fourplex le permite vivir en una unidad y alquilar otras tres. Esta configuración puede compensar significativamente los pagos de su hipoteca e incluso proporcionarle ingresos adicionales.

- Requisito de ocupación por el propietario: Debe residir en una de las unidades como su hogar principal durante al menos un año. Esto es crucial para cumplir con las pautas de la FHA.

Opciones de refinanciamiento

Después de cumplir con el requisito de residencia de un año, refinanciar su préstamo de la FHA puede abrir nuevas posibilidades.

- Refinanciación simplificada de la FHA: Esta opción está disponible para aquellos con préstamos de la FHA existentes. Puede reducir su tasa de interés y sus pagos mensuales sin una tasación o verificación de ingresos. Sin embargo, el refinanciamiento debe proporcionar un "beneficio neto tangible", como un pago mensual reducido.

- Refinanciamiento de hipotecas convencionales: Si su puntaje crediticio y sus ingresos han mejorado, considere refinanciar con una hipoteca convencional. Esta medida puede eliminar el seguro hipotecario privado (PMI) de la FHA si tiene más del 20% del valor líquido de su vivienda.

- Creación de equidad: Con el tiempo, a medida que paga su hipoteca y el valor de la propiedad aumenta, su capital aumenta. Esto puede hacer que la refinanciación sea más ventajosa al reducir potencialmente su tasa de interés y eliminar el PMI.

Al utilizar estas estrategias, puede pasar de propietario de vivienda a propietario mientras maximiza los beneficios de su préstamo de la FHA. A continuación, abordaremos algunas preguntas frecuentes sobre los préstamos y el alquiler de la FHA.

Preguntas frecuentes sobre préstamos y alquileres de la FHA

¿Cuánto tiempo tienes que vivir en una casa de la FHA antes de alquilarla?

Cuando obtiene un préstamo de la FHA, debe vivir en la casa como su residencia principal durante al menos un año. Esta es una parte clave de las pautas de la FHA para garantizar que el préstamo se utilice para vivienda, no solo con fines de inversión. Después de este período de un año, tiene más flexibilidad para alquilar la propiedad.

¿Puede alquilar su casa FHA después de un año?

Sí, después de vivir en su casa financiada por la FHA durante un año, puede optar por alquilarla. Esta flexibilidad permite a los propietarios adaptarse a los cambios de vida, como la reubicación laboral o la expansión familiar. Si compraste un propiedad de unidades múltiples, puedes seguir viviendo en una unidad y alquilar las demás desde el principio, siempre y cuando ocupes una unidad como tu residencia principal.

¿Cuáles son las sanciones por alquilar una casa de la FHA prematuramente?

Alquilar su casa de la FHA antes de cumplir con el requisito de ocupación de un año puede tener consecuencias graves. La FHA puede considerar esto como una violación de los términos del préstamo, lo que podría resultar en que el préstamo se considere vencido y pagadero. Esto significa que es posible que deba liquidar todo el saldo inmediatamente. Para evitar tales sanciones, asegúrese de cumplir con las reglas de ocupación y consulte con su prestamista si tiene preguntas o circunstancias únicas.

Al comprender estos Préstamo de la FHA y alquiler de propiedades requisitos, podrá tomar decisiones informadas y evitar posibles obstáculos. En la siguiente sección, exploraremos cómo BrightBridge Realty Capital puede ayudarlo con soluciones financieras personalizadas.

Conclusión

Navegar por los préstamos de la FHA y las propiedades de alquiler puede ser un viaje complejo. Sin embargo, con el conocimiento y el apoyo adecuados, también puede resultar gratificante. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas que le ayudarán a realizar una transición sin problemas de propietario de vivienda a propietario.

Ya sea que esté buscando comprar una propiedad de unidades múltiples o explorar opciones de refinanciamiento, ofrecemos financiación flexible personalizado a sus necesidades únicas. Nuestro enfoque de préstamo directo significa que eliminamos intermediarios, ofreciéndole tasas competitivas y un proceso fluido.

Con ubicaciones en Nueva York, NY y alcance a nivel nacional, estamos comprometidos a ayudar a inversionistas inmobiliarios como usted a lograr sus objetivos de manera rápida y eficiente. Nuestros cierres rápidos, a menudo dentro de una semana, garantizan que pueda aprovechar las oportunidades a medida que surjan.

Permítanos ser su socio de confianza en su viaje de inversión inmobiliaria. Explore nuestras opciones de préstamos y descubra cómo podemos ayudar a cerrar la brecha entre sus aspiraciones y la realidad.