Navegando por los préstamos de la FHA: una guía para financiar propiedades de alquiler

Summary

Explore el préstamo de la FHA para conocer las opciones de propiedades en alquiler. Descubra estrategias, beneficios y respuestas a preguntas comunes en esta guía completa.

Préstamo de la FHA para propiedades de alquiler: Cuando se trata de financiar una propiedad de alquiler, utilizar un préstamo de la FHA no es sencillo. Estos préstamos están diseñados principalmente para comprar una residencia principal, no para financiar directamente una propiedad de inversión. Pero existen algunas estrategias creativas que los inversores pueden utilizar para aprovechar los préstamos de la FHA para sus empresas de alquiler.

- Uso primario: Los préstamos de la FHA son para residencias principales.

- Excepciones: Compra de propiedades de unidades múltiples y alquiler de otras unidades.

- Estrategia: Vive en una parte, alquila otras, lo que a menudo se denomina "pirateo de casas".

Los préstamos de la FHA son populares porque ofrecen opciones de pago inicial bajo y requisitos de crédito flexibles, lo que los convierte en los favoritos entre los compradores de vivienda por primera vez. Sin embargo, los inversores inteligentes también ven oportunidades dentro de los límites de las normas de la FHA para convertir estas viviendas en propiedades generadoras de ingresos.

Ya sea que esté considerando una vivienda de unidades múltiples o pensando en renovar una casa inicial, comprender cómo funcionan estos préstamos puede ser un activo valioso en su conjunto de herramientas de bienes raíces.

Préstamo de la FHA para propiedades de alquiler términos que necesitas:

- Hipoteca de la FHA para propiedades de inversión

- compra de propiedad de alquiler con préstamo de la FHA

- opciones de financiación para propiedades en alquiler

Comprensión de los préstamos de la FHA

Los préstamos de la FHA son una opción popular para muchos compradores de vivienda, especialmente para los principiantes. Vienen con respaldo del gobierno, lo que significa que están asegurados por la Administración Federal de Vivienda. Este respaldo hace que los prestamistas estén más dispuestos a ofrecer condiciones favorables, como pagos iniciales más bajos y requisitos crediticios más indulgentes.

Requisitos de préstamo de la FHA

Para calificar para un préstamo de la FHA, deberá cumplir con varios requisitos:

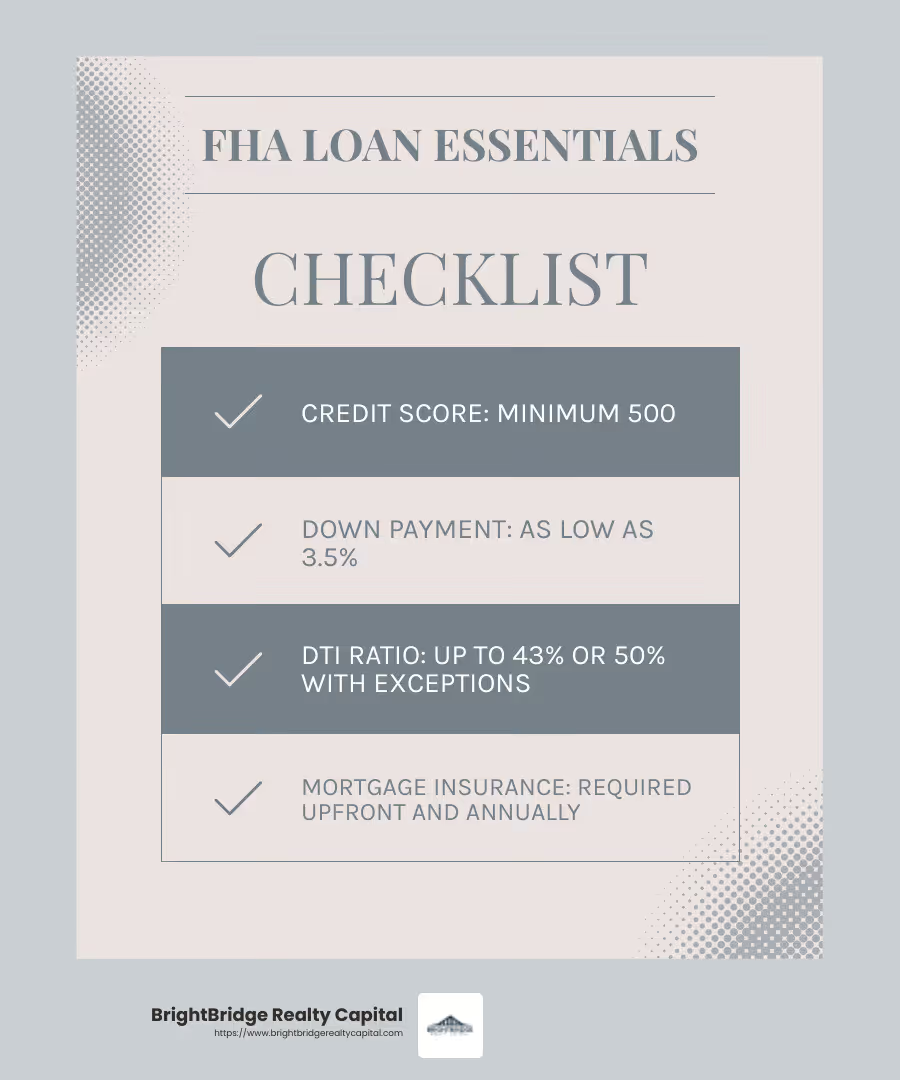

- Puntaje de crédito: Se requiere una puntuación mínima de 500. Sin embargo, una puntuación de 580 o más le brindará las mejores condiciones, como un pago inicial de tan solo el 3,5%.

- Pago inicial: Como se mencionó, el pago inicial puede ser tan bajo como el 3,5% para aquellos con un puntaje de crédito de 580 o superior. Si su puntuación está entre 500 y 579, deberá aportar al menos un 10 %.

- Relación deuda-ingresos: Por lo general, su relación deuda-ingresos (DTI) no debe exceder el 43%. Se pueden hacer excepciones de hasta el 50% con factores compensadores.

- Seguro hipotecario: Los préstamos de la FHA requieren tanto una prima de seguro hipotecario (MIP) por adelantado como primas anuales. Estos ayudan a proteger a los prestamistas de pérdidas si no cumple con el préstamo.

Propiedades ocupadas por sus propietarios

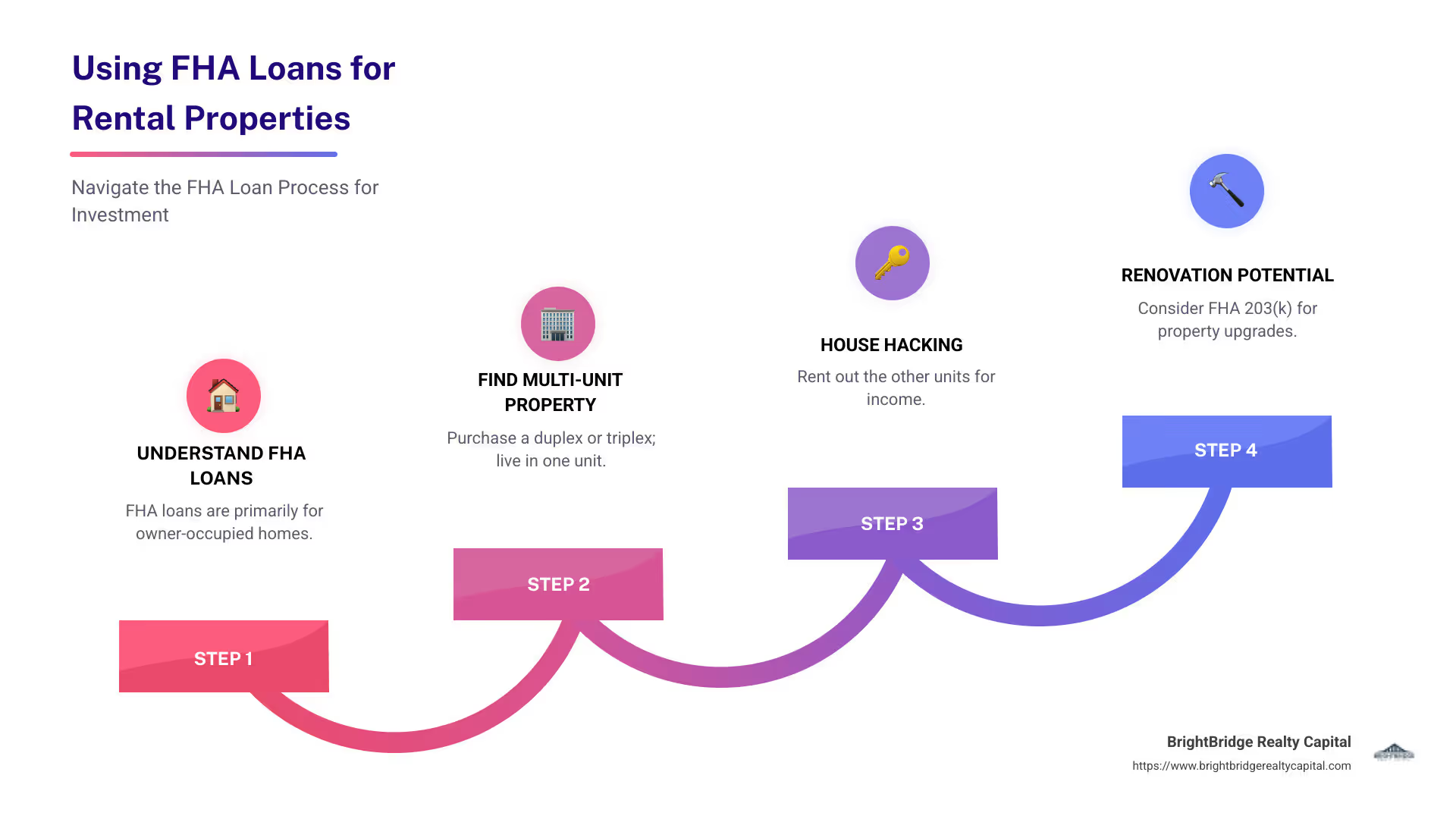

El requisito principal para un préstamo de la FHA es que la propiedad debe ser su residencia principal. Esto significa que necesita vivir en la casa como su hogar principal. No puede utilizar un préstamo de la FHA únicamente para comprar una propiedad de alquiler. Sin embargo, hay maneras de controlar esta regla.

Hipotecas respaldadas por el gobierno

Los préstamos de la FHA son parte de una categoría más amplia conocida como hipotecas respaldadas por el gobierno. Se trata de préstamos asegurados por agencias federales, lo que reduce el riesgo para los prestamistas. Como resultado, los prestatarios que quizás no califiquen para un préstamo convencional aún pueden obtener financiamiento. Esto hace que los préstamos de la FHA sean una opción atractiva para quienes tienen puntajes crediticios más bajos o menos efectivo para el pago inicial.

Comprender estos conceptos básicos de los préstamos de la FHA puede ayudarle a tomar decisiones informadas sobre la financiación de su casa o incluso de una propiedad de alquiler. En la siguiente sección, analizaremos cómo puede utilizar estos préstamos para fines de alquiler, incluidas estrategias como el "pirateo de viviendas".

Préstamo de la FHA para propiedades de alquiler

Estrategia de propiedades de unidades múltiples

Los préstamos de la FHA pueden ser una opción inteligente para aquellos interesados en propiedades de alquiler, especialmente cuando se trata de propiedades de unidades múltiples. Con un préstamo de la FHA, puede comprar una propiedad con hasta cuatro unidades, siempre que viva en una de ellas. Esto se conoce como requisito de residencia principal.

Vivir en una unidad y alquilar las demás es una estrategia a la que a menudo se hace referencia como piratería de casas. Este enfoque le permite compensar los pagos de su hipoteca con los ingresos por alquiler de las otras unidades. Por ejemplo, si compras un triplex, puedes vivir en una unidad y alquilar las otras dos. El alquiler que cobre puede ayudar a cubrir su hipoteca, impuestos a la propiedad y seguro.

Beneficios del hackeo de viviendas:

- Costos de vida reducidos: Al alquilar las otras unidades, puede reducir significativamente sus gastos de manutención mensuales.

- Creación de equidad: Con el tiempo, a medida que pague su hipoteca, acumulará capital en la propiedad.

- Experiencia del propietario: Vivir in situ le brinda experiencia en la gestión de propiedades de alquiler, lo que puede resultar valioso si planea ampliar su cartera de bienes raíces.

Préstamo FHA 203(k) para quienes necesitan reparaciones

Otra forma de utilizar un Préstamo de la FHA para propiedades de alquiler es a través del Préstamo FHA 203(k). Este préstamo está diseñado para propiedades que necesitan renovación. Te permite financiar tanto la compra como la reforma de un inmueble con un único préstamo.

Así es como funciona: suponga que encuentra una propiedad de varias unidades que necesita algo de trabajo. Puede utilizar un préstamo FHA 203(k) para comprar la propiedad y financiar las reparaciones necesarias. Vivirás en una unidad mientras arreglas las demás. Una vez que se completen las renovaciones, podrá alquilar las unidades adicionales, lo que podría aumentar el valor de la propiedad y sus ingresos por alquiler.

Potencial de inversión:

- Aumento del valor de la propiedad: La renovación puede aumentar significativamente el valor de mercado de la propiedad, convirtiéndola en una inversión más rentable.

- Alquiler más alto: Las unidades actualizadas pueden exigir un alquiler más alto, lo que mejora su flujo de caja.

- Flexibilidad: Puede optar por vender la propiedad después de las renovaciones o continuar alquilándola para obtener ingresos continuos.

En la siguiente sección, exploraremos los requisitos y beneficios específicos de los préstamos de la FHA, para que pueda decidir si esta opción de financiamiento es adecuada para su estrategia de inversión inmobiliaria.

Requisitos y beneficios de los préstamos de la FHA

Estándares de ocupación y propiedad

Al considerar un Préstamo de la FHA para propiedades de alquiler, es crucial comprender los requisitos y beneficios involucrados. Estos préstamos ofrecen ventajas únicas, pero también vienen con reglas específicas.

Pago inicial bajo y requisitos de crédito indulgentes

Uno de los beneficios más destacados de los préstamos de la FHA es el requisito de pago inicial bajo. Puede asegurar una propiedad con tan solo un 3,5% de pago inicial si su puntaje crediticio es 580 o superior. Esto es significativamente menor que el 20-25% que a menudo se requiere para los préstamos convencionales para propiedades de inversión.

Los préstamos de la FHA también son más indulgentes cuando se trata de puntajes crediticios. Si bien una puntuación de 580+ le brinda los mejores términos, aún puede calificar con una puntuación tan baja como 500, aunque esto requiere un pago inicial del 10%. Esta indulgencia abre las puertas a muchos propietarios potenciales que quizás no califiquen para otros préstamos.

Seguro hipotecario

Los préstamos de la FHA requieren un seguro hipotecario, que incluye una prima inicial y primas anuales. Este seguro protege a los prestamistas en caso de incumplimiento, pero también aumenta sus costos mensuales. Es importante tener esto en cuenta al calcular su presupuesto.

Requisito de ocupación

Un requisito clave para los préstamos de la FHA es la regla de ocupación. Debe vivir en una de las unidades como su residencia principal dentro de los 60 días posteriores al cierre y permanecer allí durante al menos un año. Esto está diseñado para garantizar que los préstamos de la FHA beneficien principalmente a los propietarios-ocupantes en lugar de a los inversores.

Estándares de propiedad

Las propiedades financiadas con préstamos de la FHA deben cumplir ciertos estándares. Estos incluyen criterios de seguridad, protección y solidez. La propiedad debe estar en buenas condiciones o es posible que deba realizar reparaciones para cumplir con estos estándares. Esto garantiza que las casas sean habitables y seguras para los residentes.

Límites de préstamo

Los préstamos de la FHA tienen límites de préstamo específicos que varían según el área y la cantidad de unidades de la propiedad. Estos límites están diseñados para mantener el programa accesible y al mismo tiempo garantizar que apoye viviendas asequibles. Es esencial verificar los límites actuales de su ubicación para garantizar la propiedad elegida encaja dentro de estas restricciones.

Cumplir con estos requisitos puede parecer complejo, pero comprenderlos es crucial para aprovechar los préstamos de la FHA de manera efectiva. En la siguiente sección, exploraremos otras opciones de financiamiento disponibles para propiedades de inversión, ampliando su conjunto de herramientas para la inversión inmobiliaria.

Exploración de otras opciones de financiación para propiedades de inversión

Si bien los préstamos de la FHA ofrecen un excelente punto de partida para propiedades ocupadas por sus propietarios, no siempre son la mejor opción para todos los inversionistas. Si está buscando ampliar su cartera de bienes raíces más allá del alcance de un Préstamo de la FHA para propiedades de alquiler, existen varias opciones de financiación alternativas a considerar. Cada uno viene con su propio conjunto de beneficios y desafíos, por lo que es clave alinear su elección con su estrategia de inversión.

Soluciones de financiación alternativas

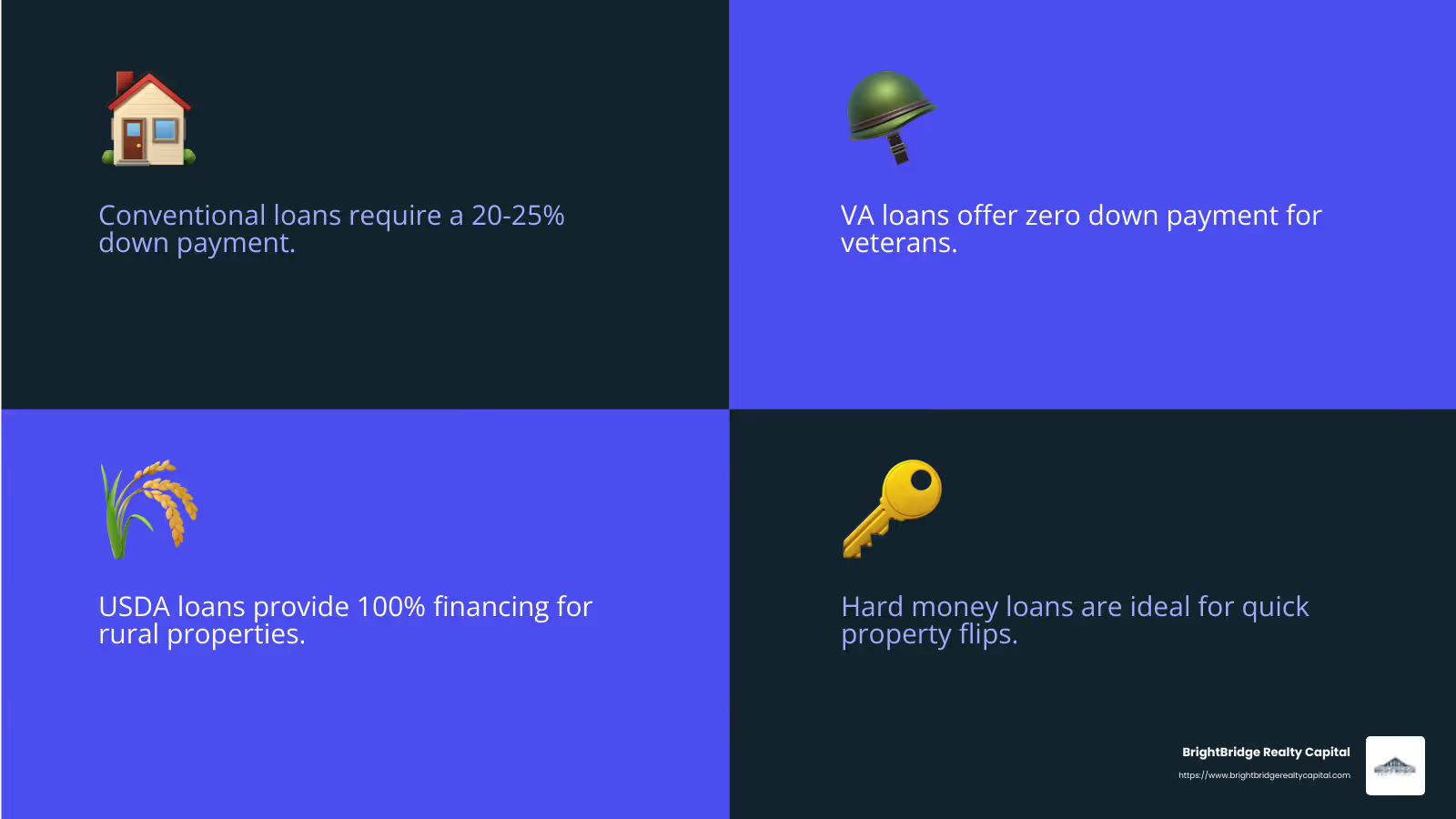

- Préstamos convencionales: Éstas son la opción preferida por muchos inversores. Por lo general, requieren un pago inicial más alto, a menudo del 20 al 25 %, pero vienen con menos restricciones sobre el uso de la propiedad. Si tiene un puntaje crediticio sólido y capital suficiente para el pago inicial, los préstamos convencionales pueden ofrecer más flexibilidad que los préstamos de la FHA.

- Préstamos VA: Si es un veterano, los préstamos VA son una excelente opción. Permiten un pago inicial cero en propiedades de unidades múltiples, siempre que viva en una unidad. El requisito de ocupación por propietario es similar a los préstamos de la FHA, pero sin la carga del seguro hipotecario privado.

- Préstamos del USDA: Están diseñados para propiedades rurales y pueden ser una buena opción si busca invertir fuera de las áreas urbanas. Al igual que los préstamos de la FHA, tienen un requisito de ocupación por parte del propietario pero ofrecen financiación del 100%.

Diversas opciones de préstamos

- Prestamistas de cartera: Algunos prestamistas ofrecen préstamos de cartera que no se ajustan a los estándares de suscripción típicos. Pueden ofrecer condiciones más flexibles para los inversores, especialmente para aquellos que buscan adquirir varias propiedades. Estos préstamos a menudo se mantienen en los propios libros del prestamista en lugar de venderse a inversores.

- Préstamos de dinero fuerte: Estos son préstamos a corto plazo ideales para proyectos de reparación y conversión. Vienen con tasas de interés más altas pero brindan un acceso rápido al capital. Si su estrategia implica una rápida rotación de propiedades, los préstamos de dinero fuerte pueden ser una herramienta valiosa.

- Préstamos para alquiler: Ofrecidos por instituciones como BrightBridge Realty Capital, los préstamos para alquiler son personalizados para generar riqueza a largo plazo a través de propiedades en alquiler. A menudo ofrecen condiciones flexibles y están diseñadas para ayudar a los inversores a ampliar sus carteras con facilidad.

Estrategias personalizadas

Investors can also explore creative financing strategies to meet their specific needs:

- Financiamiento del vendedor: Esto implica que el vendedor actúa como prestamista, lo que le permite pagarle directamente a lo largo del tiempo. Es una opción flexible que puede evitar los problemas crediticios tradicionales.

- Crowdfunding y sindicatos: Estos métodos permiten a los inversores aunar recursos y compartir el riesgo y las recompensas de grandes inversiones. Si bien ofrecen acceso a proyectos más grandes, también requieren una gestión cuidadosa y el cumplimiento de las normas regulatorias.

Elegir la opción de financiación adecuada es crucial para tener éxito en la inversión inmobiliaria. Al comprender la diversa gama de préstamos disponibles, puede diseñar una estrategia que se alinee con sus objetivos y maximiza su potencial de inversión.

A continuación, abordaremos algunas preguntas frecuentes sobre los préstamos de la FHA para propiedades de alquiler, lo que le ayudará a abordar inquietudes comunes y tomar decisiones informadas.

Preguntas frecuentes sobre préstamos de la FHA para propiedades de alquiler

¿Puede alquilar su casa FHA después de 1 año?

Sí, puede alquilar su casa FHA después de vivir en ella durante un año. La FHA exige que la propiedad sea su residencia principal durante al menos 12 meses antes de poder convertirla en alquiler. Esta regla está diseñada para garantizar que los préstamos de la FHA se utilicen para promover la propiedad de vivienda en lugar de la inversión.

¿Cuánto tiempo tienes que vivir en una casa de la FHA antes de alquilarla?

Debe vivir en su casa financiada por la FHA como residencia principal durante al menos un año. Después de cumplir con este requisito de ocupación, podrá alquilar la propiedad. Esta regla ayuda a mantener la misión de la FHA de apoyar la propiedad de vivienda, no sólo la inversión.

¿Cuáles son las sanciones por alquilar una casa de la FHA?

Si tu alquila tu casa FHA antes de cumplir con el requisito de ocupación de un año, podría enfrentar graves consecuencias. Estos pueden incluir tener que pagar el préstamo inmediatamente o enfrentar acciones legales por fraude crediticio. Es fundamental cumplir con las pautas de la FHA para evitar tales sanciones. Asegúrese siempre de que sus planes se alineen con las reglas de la FHA para mantener su inversión encaminada.

Conclusión

Navegando Préstamos de la FHA para propiedades de alquiler Puede parecer desalentador, pero no tiene por qué serlo. Comprender las reglas y requisitos es crucial para aprovechar estos préstamos de manera efectiva. Los préstamos de la FHA están diseñados principalmente para respaldar la propiedad de vivienda, pero también ofrecen oportunidades únicas para aquellos interesados en propiedades de alquiler, particularmente a través de estrategias como la piratería de viviendas con propiedades de unidades múltiples.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento de bienes raíces en todo el país. Ya sea que esté buscando invertir en una vivienda para reparaciones o ampliar su cartera de alquileres, ofrecemos financiación flexible y personalizada según sus necesidades. Nuestro enfoque único como prestamistas directos significa que eliminamos intermediarios, brindando tasas competitivas y un proceso fluido.

Una de nuestras características destacadas es nuestro compromiso con cierres rápidos, a menudo en una semana. Esta rápida respuesta garantiza que pueda aprovechar las oportunidades de inversión a medida que surjan, manteniendo sus proyectos en marcha sin demoras innecesarias.

Si está listo para explorar sus opciones de financiamiento, lo invitamos a conocer más sobre cómo podemos respaldar su viaje de inversión inmobiliaria. Encuentre nuestras diversas opciones de préstamos y comience su viaje con BrightBridge Realty Capital hoy.

Al comprender los entresijos de los préstamos de la FHA y asociarse con un prestamista confiable como nosotros, podrá tomar medidas con confianza para lograr sus objetivos de inversión en bienes raíces.