Invertir con la FHA: una guía para utilizar las hipotecas de la FHA para propiedades de inversión

Summary

Descubra cómo utilizar una hipoteca de la FHA para propiedades de inversión, explore estrategias de unidades múltiples y maximice las oportunidades de ingresos por alquiler.

Hipoteca de la FHA para propiedades de inversión es un tema de interés para muchos inversores inmobiliarios que buscan aprovechar opciones de financiación asequibles. Si bien los préstamos de la FHA están diseñados principalmente para propiedades ocupadas por sus propietarios, ofrecen oportunidades únicas para inversiones estratégicas. Aquí hay un desglose rápido de los elementos esenciales:

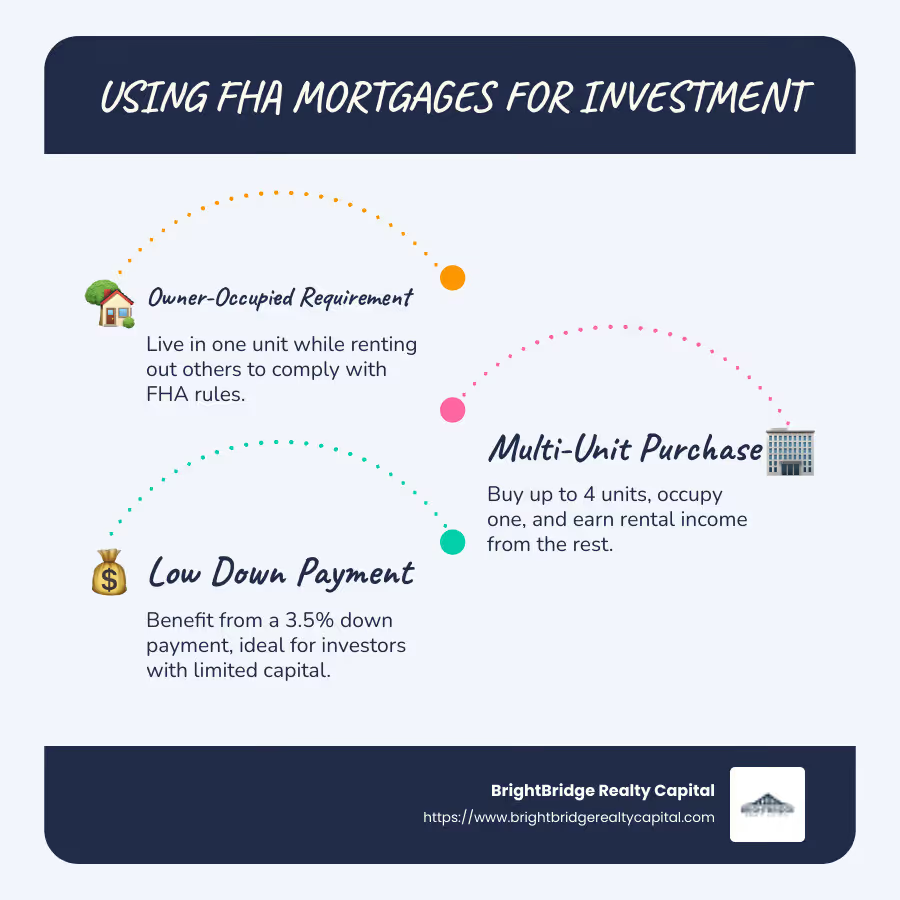

- Requisito de ocupación por el propietario: Los préstamos de la FHA requieren que el propietario ocupe una de las unidades si invierte en propiedades de varias unidades.

- Estrategia de unidades múltiples: Puede comprar un edificio con hasta cuatro unidades, residir en una y alquilar las demás.

- Pagos iniciales más bajos: Los préstamos de la FHA ofrecen pagos iniciales de tan solo el 3,5%, ideales para inversores con capital limitado.

- Requisitos de crédito indulgentes: Acceso más fácil para aquellos con puntajes crediticios más bajos en comparación con los préstamos de inversión convencionales.

Aprovechar los préstamos de la FHA para propiedades de inversión requiere una comprensión matizada de estos aspectos. Al emplear estrategias como el "pirateo de viviendas", en el que se vive en una unidad mientras se alquilan otras, los inversores pueden construir sus carteras de forma inteligente. Se trata de combinar la asequibilidad con la inversión inmobiliaria estratégica, convirtiendo un préstamo para residencia principal en una vía para generar ingresos por alquiler.

Común Hipoteca de la FHA para propiedades de inversión vocabulario:

- compra de propiedad de alquiler con préstamo de la FHA

- Préstamo ocupado por el propietario para propiedades de inversión

- préstamo convencional para propiedades de inversión

Comprensión de los préstamos de la FHA

Los préstamos de la FHA son una opción popular para muchos compradores de vivienda debido a sus requisitos flexibles y menores barreras de entrada. Analicemos los conceptos básicos y veamos cómo se pueden utilizar de forma eficaz, incluso con fines de inversión.

Conceptos básicos de préstamos de la FHA

Los préstamos de la FHA están diseñados para ayudar a las personas a comprar viviendas con menos problemas financieros. Estas son algunas de las características clave:

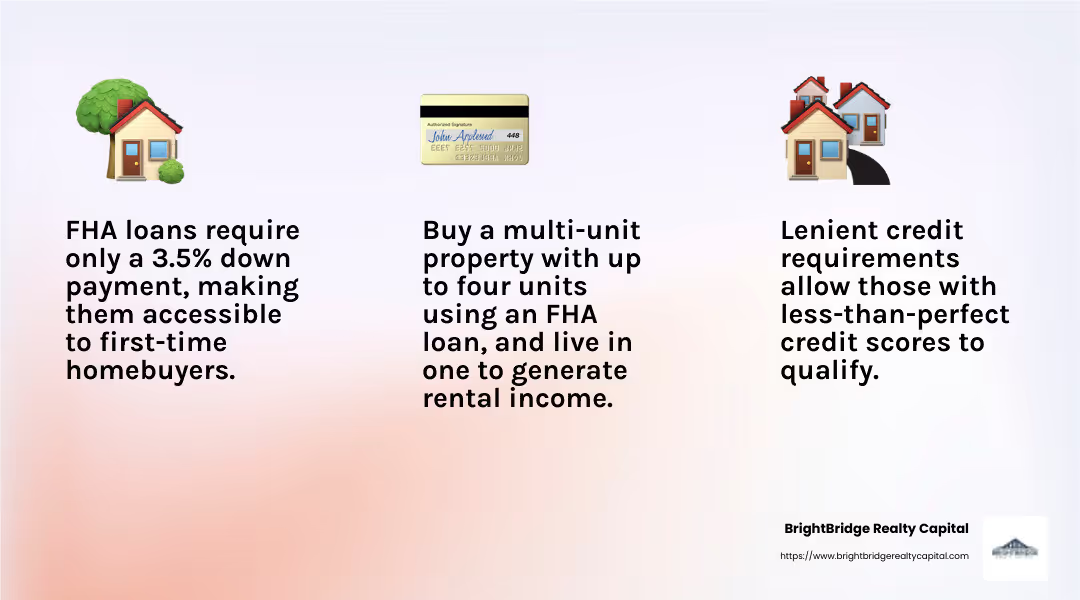

- Pago inicial bajo: Puede comenzar con tan solo un pago inicial del 3,5 %. Esto es significativamente menor que el típico 20-25% requerido para los préstamos convencionales.

- Requisitos de crédito indulgentes: Incluso si su puntaje crediticio no es perfecto, es posible que aún califique para un préstamo de la FHA. Esto hace que la propiedad de vivienda sea más accesible para personas que de otro modo serían rechazadas.

- Requisito de residencia principal: Cuando obtiene un préstamo de la FHA, debe utilizar la propiedad como su residencia principal. Esto significa que debe vivir en la casa que compra, al menos inicialmente.

- Propiedades de unidades múltiples: Puede utilizar un préstamo de la FHA para comprar un edificio con hasta cuatro unidades. ¿El truco? Debes vivir en uno de ellos. Esto abre oportunidades para generar ingresos por alquiler de las otras unidades.

Préstamos FHA 203(k)

El préstamo FHA 203(k) es un tipo especial de préstamo FHA que le permite financiar tanto la compra como la renovación de una vivienda. Así es como funciona:

- Renovación del hogar: Ya sea que esté reparando una casa unifamiliar o una unidad en una propiedad multifamiliar, un préstamo FHA 203(k) puede ayudar a cubrir los costos de reparaciones y mejoras.

- Estándares de propiedad: La propiedad debe cumplir con ciertos estándares mínimos establecidos por la FHA. Esto garantiza que la casa sea segura y habitable.

- Proceso simplificado: El préstamo 203(k) combina los costos de compra y renovación de la vivienda en una sola hipoteca, lo que simplifica el proceso de financiación.

Usando Préstamos de la FHA, incluida la variante 203(k), puede ser una medida inteligente para quienes buscan ingresar al mercado inmobiliario sin una gran carga financiera. Ya sea que esté planeando vivir en su nuevo hogar o utilizar una estrategia de unidades múltiples para obtener ingresos por alquiler, estos préstamos brindan un camino flexible y accesible hacia la propiedad de vivienda y la inversión.

Uso de hipotecas de la FHA para propiedades de inversión

Si estás pensando en utilizar un Hipoteca de la FHA para propiedades de inversión, querrá comprender cómo las propiedades de unidades múltiples y los requisitos específicos de la FHA influyen en esta estrategia. Exploremos cómo puede aprovechar los préstamos de la FHA para construir su cartera de bienes raíces.

Propiedades de unidades múltiples

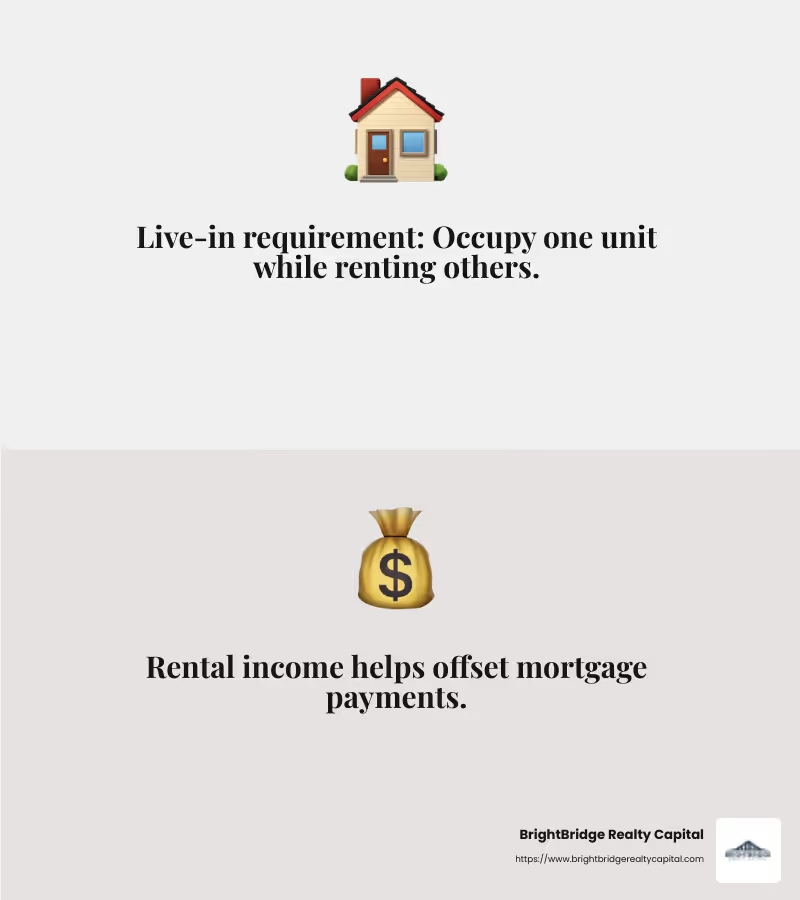

Una forma eficaz de invertir mediante un préstamo de la FHA es comprando una propiedad de varias unidades. Estas propiedades pueden tener hasta cuatro unidades. ¿El requisito clave? Debes vivir en uno de ellos. Esto se conoce como requisito de residencia.

¿Por qué es beneficiosa esta estrategia? Porque vivir en una unidad te permite alquilar las demás, generando ingresos por alquiler. Estos ingresos pueden ayudar a compensar los pagos de su hipoteca, por lo que esta estrategia se conoce como piratería de casas. Imagínese vivir en una unidad mientras sus inquilinos ayudan a pagar su hipoteca: ¡es una situación en la que todos ganan!

Requisitos de préstamos de la FHA para inversiones

Cuando se utiliza un Hipoteca de la FHA para propiedades de inversión, existen reglas y requisitos específicos que debes seguir:

- Reglas de ocupación: Debe ocupar una de las unidades como su residencia principal dentro de los 60 días posteriores al cierre y vivir allí durante al menos un año. Esto es crucial para mantener el cumplimiento de las pautas de la FHA.

- Límites de préstamo: Los préstamos de la FHA tienen límites según el área y la cantidad de unidades de la propiedad. Es importante verificar estos límites para asegurarse de que la propiedad que desea esté dentro del rango permitido.

- Seguro Hipotecario: Los préstamos de la FHA requieren primas de seguro hipotecario (MIP). Estos incluyen una prima inicial y una prima anual, que se agregan a los pagos mensuales de su hipoteca. Si bien este es un costo adicional, los beneficios de un pago inicial más bajo y requisitos de crédito más indulgentes pueden compensar estos gastos.

Comprender estos requisitos le ayudará a dirigir el proceso y a tomar decisiones informadas sobre su estrategia de inversión. Al aprovechar un préstamo de la FHA, puede ingresar al mercado inmobiliario con menos capital inicial, lo que lo convierte en una opción atractiva para nuevos inversores.

En la siguiente sección, exploraremos diferentes estrategias para invertir en bienes raíces con préstamos de la FHA, que incluyen piratería de casas y volteretas residentes.

Estrategias para invertir en bienes raíces con préstamos de la FHA

Cuando se trata de inversiones en bienes raíces, los préstamos de la FHA ofrecen algunas estrategias únicas que pueden ayudarlo a comenzar con menos dinero inicial. Exploremos tres enfoques populares: piratería de casas, volteretas en vivo, y transición al alquiler.

Hackeo de casas

Hackeo de casas es una forma inteligente de utilizar un Hipoteca de la FHA para propiedades de inversión. Así es como funciona: usted compra una propiedad de varias unidades (hasta cuatro unidades), vive en una unidad como su residencia principaly alquilar los demás.

Los ingresos por alquiler de sus inquilinos pueden ayudar a cubrir los pagos de su hipoteca. Esto significa que usted podría vivir gratis (o casi) mientras acumula capital en su propiedad. Es una forma inteligente de empezar a invertir sin necesidad de mucho dinero por adelantado.

Flip en vivo

Otra estrategia es la flip interno. Esto implica comprar una casa para reparar con un Préstamo FHA 203(k). Este préstamo especial le permite pedir dinero prestado para comprar y renovar una propiedad, todo en una sola hipoteca.

Este es el plan: mudarse a la propiedad, arreglarla mientras viva allí y, después de cumplir con el requisito de ocupación de un año, venderla para obtener ganancias o alquilarla. Este enfoque le permite aumentar el valor de la propiedad mediante renovaciones, lo que potencialmente generará ganancias significativas cuando la venda.

Transición al alquiler

El transición al alquiler La estrategia implica vivir en su propiedad financiada por la FHA durante el año requerido, luego mudarse y alquilar todas las unidades. En este punto, podrías considerar refinanciación a un préstamo convencional.

¿Por qué refinanciar? Un préstamo convencional podría ofrecer una mejor tasa de interés o mejores términos, especialmente si el valor de su propiedad ha aumentado. Además, si tu relación préstamo-valor es inferior al 80%, puede eliminar el seguro hipotecario privado (PMI), reduciendo sus pagos mensuales.

Estas estrategias muestran cómo un préstamo de la FHA puede ser un trampolín hacia la inversión inmobiliaria. Al comprender y aprovechar estos enfoques, puede aprovechar al máximo su préstamo de la FHA y comenzar a generar riqueza a través de la propiedad.

Preguntas frecuentes sobre hipotecas de la FHA para propiedades de inversión

¿Puede alquilar su casa FHA después de 1 año?

Sí, puede alquilar su casa FHA después de vivir en ella como su residencia principal durante un año. Este es un requisito clave de los préstamos de la FHA; no están destinados a fines de inversión directa sino más bien a residencias ocupadas por sus propietarios. Después de cumplir con el requisito de ocupación de un año, tiene la flexibilidad de alquilar su casa. Esta puede ser una excelente manera de generar ingresos por alquiler mientras avanza hacia su próxima empresa inmobiliaria.

¿Cuánto tiempo tienes que vivir en una casa de la FHA antes de alquilarla?

Debe ocupar la casa como residencia principal durante al menos un año antes de poder alquilarla. La Administración Federal de Vivienda (FHA) exige esto para garantizar que los préstamos de la FHA se utilicen principalmente para respaldar la propiedad de vivienda en lugar de la compra de propiedades de inversión. Esta regla ayuda a mantener la integridad del programa de la FHA al centrarse en ayudar a personas y familias a comprar viviendas para vivir.

¿Cuáles son las sanciones por alquilar una casa de la FHA?

Si alquila su casa de la FHA antes del requisito de ocupación de un año, corre el riesgo de violar su contrato de préstamo. Esto puede tener consecuencias graves, incluida la posibilidad de ejecución hipotecaria. La FHA hace cumplir estas reglas para garantizar el cumplimiento y los prestatarios deben certificar su intención de vivir en la casa como residencia principal cuando obtienen el préstamo. Es fundamental cumplir con estas pautas para evitar cualquier repercusión legal o financiera.

Al comprender estas preguntas frecuentes, podrá controlar las reglas de los préstamos de la FHA y utilizarlas de manera efectiva como parte de su estrategia de inversión. Este conocimiento le permite tomar decisiones informadas sobre el uso de un Hipoteca de la FHA para propiedades de inversión propósitos.

Conclusión

Gestionar la inversión inmobiliaria puede parecer desalentador, pero con las herramientas y la comprensión adecuadas, se convierte en una meta alcanzable. Usando un Hipoteca de la FHA para propiedades de inversión puede ser una estrategia inteligente, especialmente para aquellos que recién comienzan. Al vivir en una unidad de una propiedad de varias unidades, puede generar ingresos por alquiler de las otras unidades, lo que alivia su carga financiera y ofrece un trampolín hacia la inversión inmobiliaria.

En BrightBridge Realty Capital, entendemos los desafíos y oportunidades únicos que conlleva el financiamiento inmobiliario. Nuestra misión es brindar soluciones personalizadas que satisfagan sus necesidades específicas, ya sea que sea un inversionista por primera vez o busque expandir su cartera. Con nuestras opciones de financiación rápidas y flexibles, que a menudo cierran en una semana, puede aprovechar las oportunidades de forma rápida y eficiente.

Nuestro alcance a nivel nacional garantiza que usted tenga acceso al capital que necesita, sin importar a dónde lo lleve su viaje de inversión. Al eliminar intermediarios, ofrecemos tasas competitivas y un proceso fluido que hace que el financiamiento sea menos complicado y más una ventaja estratégica.

Si está listo para explorar las posibilidades de invertir en bienes raíces con préstamos de la FHA u otras opciones de financiamiento, visite BrightBridge Realty Capital para saber cómo podemos respaldar sus objetivos de inversión. Hagamos realidad sus sueños inmobiliarios juntos.