Maximice el potencial de su préstamo de la FHA con información sobre los ingresos por alquiler

Summary

Descubra los beneficios de los préstamos de la FHA con información sobre los ingresos por alquiler. ¡Aprenda a calificar, calcular y maximizar su potencial hoy!

Ingresos por alquiler de la FHA Es una herramienta poderosa a la hora de calificar para una hipoteca, especialmente para aquellos que buscan combinar oportunidades de inversión con la propiedad de vivienda. Si es un inversionista en bienes raíces interesado en expandir su cartera de alquileres, comprender cómo los préstamos de la FHA se adaptan a los ingresos por alquileres puede cambiar las reglas del juego. Los préstamos de la FHA permiten a los prestatarios contar los ingresos por alquiler como parte de sus ingresos generales, sujeto a reglas específicas y requisitos de documentación descritos en las pautas 4000.1 de HUD.

Estos son los puntos clave sobre los ingresos por alquiler de la FHA:

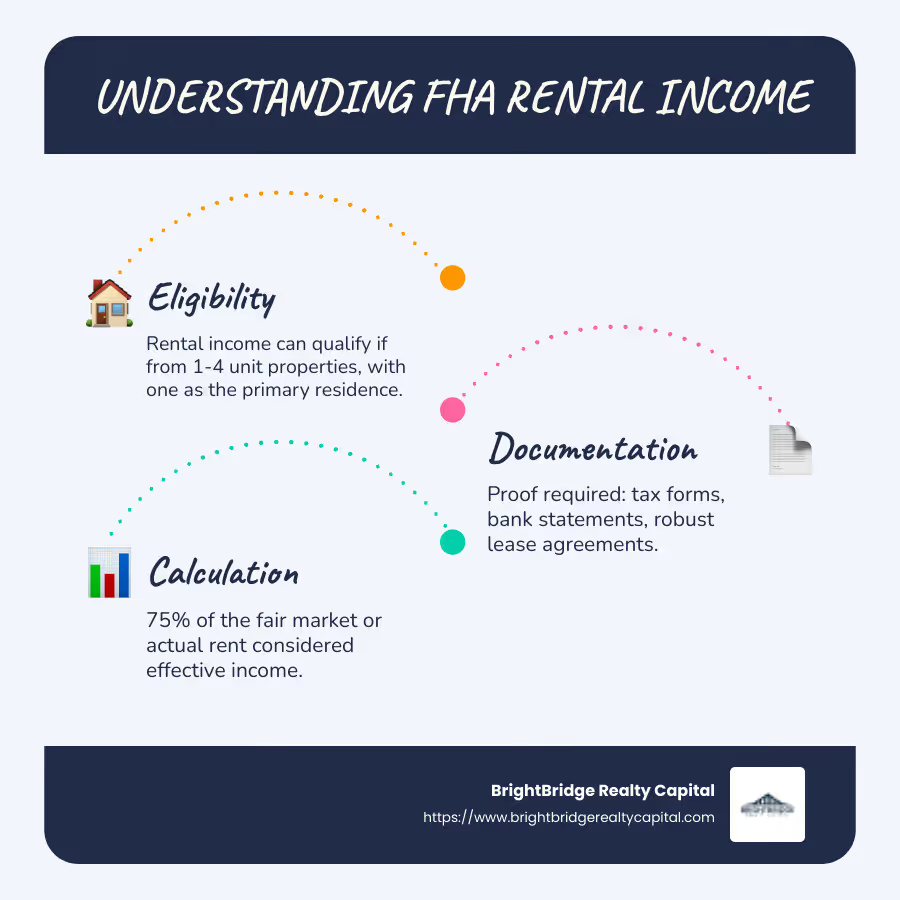

- Elegibilidad: Los ingresos por alquiler pueden calificar para préstamos de la FHA si provienen de una propiedad de una a cuatro unidades, siendo una de las unidades la residencia principal del prestatario.

- Documentación: Para utilizar los ingresos por alquiler, los prestamistas exigen pruebas, como formularios de impuestos, extractos bancarios y un contrato de arrendamiento sólido.

- Cálculo: Normalmente, los prestamistas consideran el 75% del valor justo de mercado o del alquiler real como ingreso efectivo para tener en cuenta las posibles vacantes y los costos de mantenimiento.

Los inversores y compradores de viviendas pueden aprovechar estos conocimientos para dirigir el proceso de préstamos de la FHA de manera más estratégica. Comprender estos fundamentos puede ofrecerle un camino estable hacia la adquisición de nuevas propiedades, maximizando su potencial en el mercado inmobiliario.

Guía sencilla para ingresos por alquiler de la fha:

- Préstamo de la FHA y alquiler de propiedades

- ingresos por alquiler de la fha al salir de la residencia

- freddie mac ingresos por alquiler residencia principal

Comprender los ingresos por alquiler de la FHA

Ingresos por alquiler de la FHA puede ser un factor crucial para obtener una hipoteca, especialmente para aquellos que desean combinar la propiedad de vivienda con oportunidades de inversión. Analicemos cómo funciona esto:

Directrices de la FHA

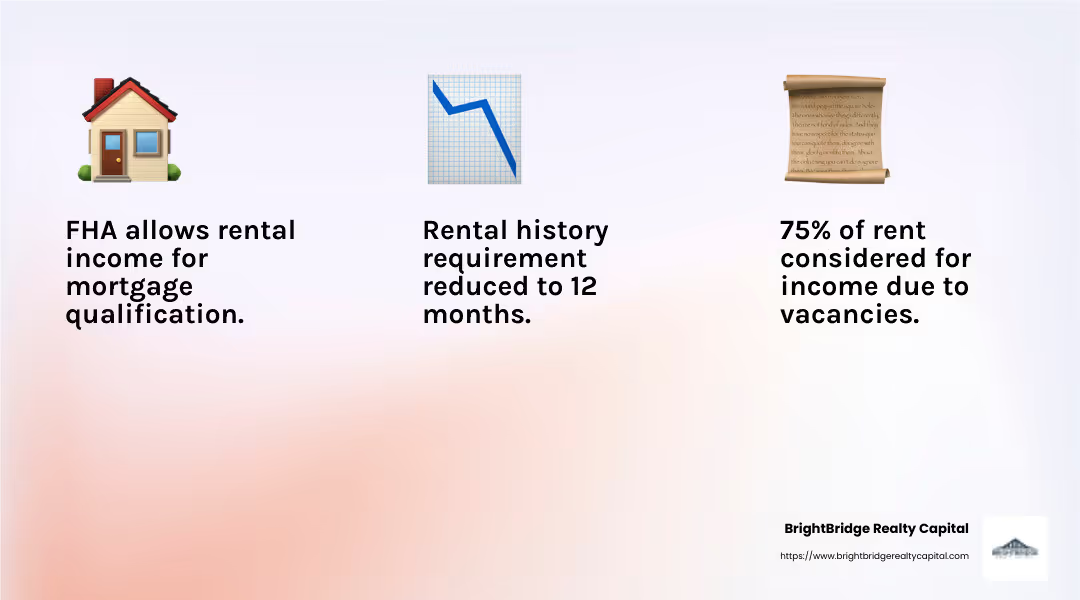

La Administración Federal de Vivienda (FHA) permite a los prestatarios incluir los ingresos por alquiler cuando califican para una hipoteca. Esto es especialmente útil para quienes compran una propiedad de una a cuatro unidades, siempre que una unidad sea la residencia principal del prestatario. El borrador de la Carta del Hipotecario de la FHA propone cambios para hacer que el uso de los ingresos por alquiler sea aún más accesible. Por ejemplo, el historial de alquiler requerido se ha reducido de dos años a sólo 12 meses. Este cambio abre la puerta para que más prestatarios califiquen.

Ingresos internos

Los ingresos de los huéspedes, o los ingresos por alquiler de las personas que viven en su casa, están incluidos en las pautas de la FHA. Según la nueva propuesta, los prestatarios deben demostrar que han recibido ingresos internos durante al menos nueve de los últimos 12 meses. Estos ingresos también deben recibirse actualmente y pueden promediarse durante un período de 12 meses. Además, la FHA propone un límite: los ingresos por alquiler no pueden exceder el 30% del ingreso efectivo mensual total del prestatario. Esto garantiza que los ingresos por alquiler apoyen, en lugar de eclipsar, los ingresos primarios del prestatario.

Cálculo de ingresos por alquiler

Al calcular los ingresos por alquiler de los préstamos de la FHA, los prestamistas suelen utilizar lo que se llama la regla del 75%. Esto significa que consideran el 75% del monto menor entre el alquiler justo de mercado y el alquiler real del contrato de arrendamiento. Este ajuste tiene en cuenta las posibles vacantes y los costos de mantenimiento. Por ejemplo, si el alquiler justo de mercado es de $1,000 pero su contrato de arrendamiento establece $950, los prestamistas tomarán el 75% de $950 como su ingreso efectivo.

Al comprender estos Ingresos por alquiler de la FHA directrices, los prestatarios pueden posicionarse mejor para calificar para una hipoteca. El proceso de documentación simplificado y el requisito reducido del historial de alquiler hacen que sea más fácil que nunca aprovechar los ingresos por alquiler. Esto puede ser una ventaja significativa para navegar en el mercado inmobiliario y lograr sus objetivos de inversión y propiedad de vivienda.

Cómo calificar para un préstamo de la FHA utilizando ingresos por alquiler

Calificar para un préstamo de la FHA usando ingresos por alquiler Implica cumplir con criterios específicos de documentación y verificación. Aquí hay un desglose simple:

Requisitos de documentación

Para utilizar los ingresos por alquiler para un préstamo de la FHA, deberá proporcionar varios documentos clave. Estos incluyen:

- Contratos de arrendamiento: Un contrato de arrendamiento válido es fundamental. Debe indicar claramente el monto del alquiler y estar firmado tanto por usted como por su inquilino.

- Formularios de Fannie Mae y Freddie Mac: Específicamente, necesitará el Informe de tasación residencial uniforme, el Programa de alquiler comparable para unifamiliares y la Declaración de ingresos operativos. Estos formularios ayudan a los prestamistas a verificar el alquiler y los ingresos operativos justos en el mercado.

- Extractos bancarios: Mostrar comprobante de depósitos de ingresos por alquiler. Esto ayuda a verificar que los pagos del alquiler se realicen de manera constante.

- Recibos o estados de cuenta de depósito en garantía: Estos pueden confirmar aún más los ingresos por alquiler, especialmente el depósito de seguridad o el primer mes de alquiler.

Historial de alquiler

La FHA ha hecho que sea más fácil calificar con ingresos por alquiler al reducir el requisito del historial de alquiler de dos años a 12 meses. Debe demostrar que ha recibido ingresos por alquiler durante al menos nueve de los últimos 12 meses. Este cambio permite que más prestatarios aprovechen los ingresos por alquiler antes.

Opciones de verificación

Los prestamistas deben verificar que sus ingresos por alquiler sean confiables. Aquí hay algunas formas en que hacen esto:

- Extractos bancarios y cheques cancelados: Estos documentos muestran depósitos de ingresos de alquiler consistentes.

- Comprobantes de depósito: Ofrecen una forma sencilla de demostrar los ingresos por alquiler.

- Anotaciones del contrato de arrendamiento: Asegúrese de que su contrato de arrendamiento indique el recibo de los depósitos de seguridad o del alquiler, rubricado por ambas partes.

Al cumplir con estos requisitos de documentación y verificación, puede utilizar eficazmente los ingresos por alquiler para calificar para un préstamo de la FHA. Este enfoque no sólo fortalece su solicitud de hipoteca sino que también amplía sus posibilidades de ser propietario de una vivienda.

Cálculo de ingresos por alquiler de la FHA

Comprender cómo Ingresos por alquiler de la FHA se calcula es clave para maximizar su potencial de calificación hipotecaria. Aquí hay un desglose de los principales componentes involucrados:

Ingreso efectivo

Ingresos efectivos es la cantidad de ingresos por alquiler que los prestamistas consideran al evaluar su solicitud de préstamo de la FHA. Pero no es tan sencillo como cobrar el importe total del alquiler. Los prestamistas suelen utilizar sólo el 75% de sus ingresos por alquiler. Esto tiene en cuenta posibles vacantes y costes de mantenimiento.

Por ejemplo, si su contrato de arrendamiento establece un alquiler mensual de $1,000, los prestamistas considerarán $750 como su ingreso efectivo. Esto garantiza que sólo cuenten los ingresos que probablemente sean estables y confiables.

Alquiler justo de mercado

Antes de que los prestamistas puedan determinar sus ingresos efectivos, necesitan conocer el alquiler justo de mercado de su propiedad. Esta es una estimación del precio de alquiler de su propiedad en el mercado abierto, según su ubicación, características y propiedades comparables.

Los prestamistas suelen confiar en el informe de un tasador para determinar el alquiler justo de mercado. Luego utilizarán el 75% del alquiler justo del mercado o el 75% del alquiler real de su contrato de arrendamiento, lo que sea menor. Este enfoque conservador garantiza que los prestamistas tengan en cuenta cualquier discrepancia entre las condiciones del mercado y su contrato de arrendamiento actual.

Contratos de arrendamiento

Un sólido contrato de arrendamiento es crucial para calcular los ingresos por alquiler. Debe describir claramente el monto del alquiler, el plazo del arrendamiento y estar firmado tanto por usted como por el inquilino. Este documento sirve como prueba del acuerdo de alquiler y proporciona a los prestamistas los detalles necesarios para verificar sus ingresos.

Para respaldar aún más su aplicación, asegúrese de que su contrato de arrendamiento Incluye anotaciones para los depósitos de seguridad recibidos o el primer mes de alquiler, rubricadas tanto por usted como por el inquilino. Esto ayuda a confirmar la legitimidad y el inicio del acuerdo de alquiler.

Al comprender estos elementos clave, podrá dirigir mejor el proceso de cálculo de los ingresos por alquiler de la FHA. Este conocimiento le permite presentar un caso sólido a los prestamistas y maximizar su potencial de calificación hipotecaria.

Consideraciones clave para utilizar los ingresos por alquiler

Usando Ingresos por alquiler de la FHA calificar para una nueva hipoteca puede ser muy ventajoso, pero hay varios factores importantes a considerar. Comprenderlos puede ayudarle a dirigir el proceso sin problemas.

Requisitos de equidad

Uno de los principales requisitos a la hora de utilizar los ingresos por alquiler de su vivienda actual es tener suficiente valor líquido. Específicamente, necesita al menos un 25% de capital en su residencia de salida. Esto es crucial porque los prestamistas ven el capital como un amortiguador contra las fluctuaciones del mercado y una señal de estabilidad financiera.

Para verificar su patrimonio, se requerirá una tasación de su propiedad. La tasación evaluará el valor de mercado actual de su casa y ayudará a determinar si cumple con el umbral del 25%.

Distancia de reubicación

El Regla de las 100 millas es un factor crítico cuando se planea utilizar los ingresos del alquiler para un nuevo préstamo de la FHA. Para calificar, generalmente necesita mudarse a más de 100 millas de su hogar actual. Este requisito de distancia garantiza que su mudanza sea legítima, a menudo por motivos como un cambio de trabajo o la necesidad de una casa más grande, en lugar de simplemente beneficiarse de los ingresos por alquiler sin tener que mudarse.

La regla ayuda a los prestamistas a confirmar que la nueva propiedad será su residencia principal, no solo una inversión. Si se muda dentro de un radio de 100 millas, es posible que no se consideren los ingresos por alquiler a menos que deje una propiedad de varias unidades.

Propiedades de unidades múltiples

Ser propietario de una propiedad de unidades múltiples puede brindar cierta flexibilidad. Si vive en una unidad y alquila las demás, puede utilizar los ingresos por alquiler para calificar para una nueva hipoteca incluso si su nueva casa está dentro de las 100 millas. Sin embargo, debe demostrar experiencia en la gestión de los aspectos de alquiler de su residencia actual.

Esta excepción es beneficiosa para quienes han administrado con éxito propiedades de unidades múltiples, ya que abre más oportunidades para utilizar los ingresos por alquiler sin el estricto requisito de distancia de reubicación.

Al comprender estas consideraciones clave, podrá posicionarse mejor para aprovechar Ingresos por alquiler de la FHA en su proceso de solicitud de hipoteca. Este conocimiento lo ayudará a cumplir con los requisitos de los prestamistas y potencialmente calificar para un préstamo más favorable.

Preguntas frecuentes sobre los ingresos por alquiler de la FHA

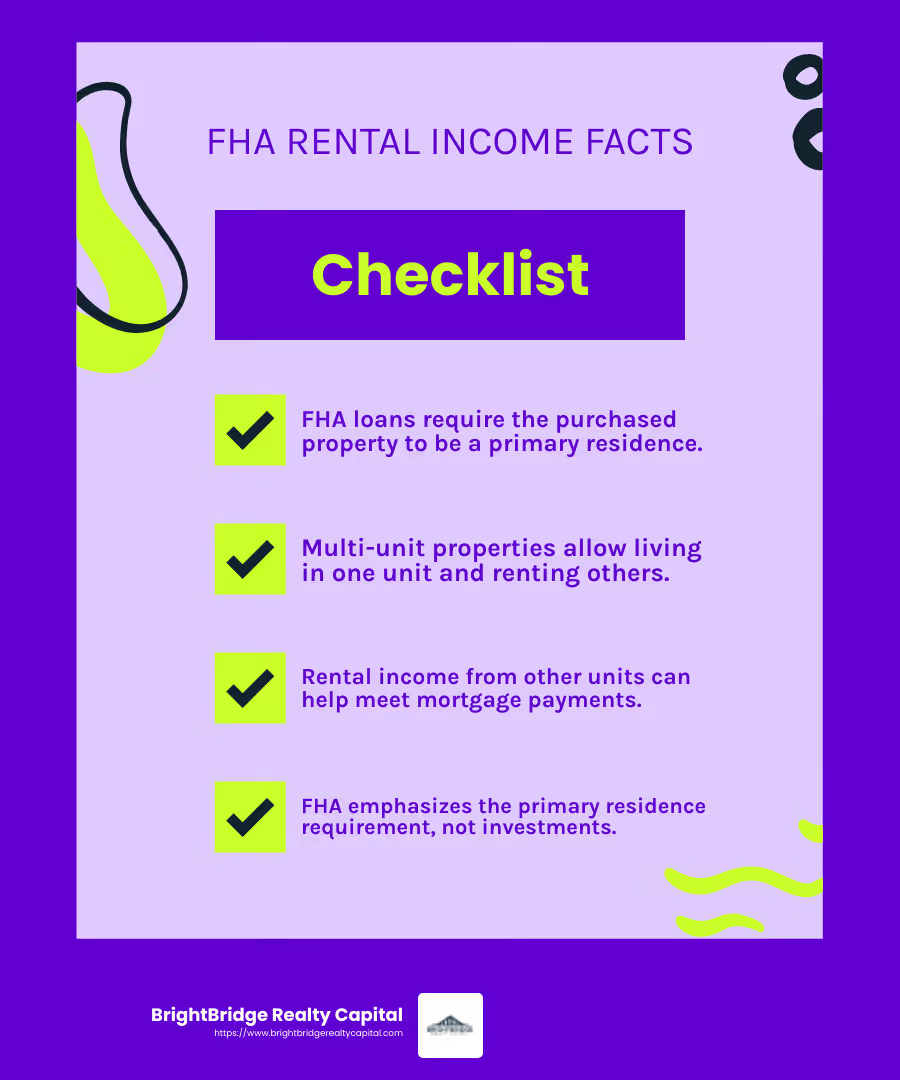

¿Se pueden utilizar los préstamos de la FHA para propiedades de inversión?

Los préstamos de la FHA están diseñados principalmente para comprar un residencia principal. Esto significa que la propiedad que compre con un préstamo de la FHA debe ser su vivienda principal. Sin embargo, existen ciertas excepciones. Por ejemplo, si compra una propiedad de varias unidades, puede vivir en una unidad y alquilar las demás. Esto le permite obtener ingresos por alquiler y al mismo tiempo cumplir con el requisito de residencia principal de la FHA.

¿Qué documentación se necesita para la verificación de ingresos por alquiler?

Al utilizar los ingresos por alquiler para calificar para un préstamo de la FHA, los prestamistas deben verificar que estos ingresos sean legítimos y confiables. Para ello, deberás proporcionar documentación específica:

- Extractos bancarios: Estos deben mostrar el depósito de pagos de alquiler, acreditando que efectivamente recibe los ingresos.

- Contratos de arrendamiento: Un contrato de arrendamiento claro y firmado es fundamental. Debe detallar el monto del alquiler mensual, el plazo del arrendamiento y otros términos relevantes. Este documento sirve como prueba del contrato de alquiler y de los ingresos esperados.

- Verificación del depósito de seguridad: La prueba del depósito de seguridad del inquilino o del primer mes de alquiler puede confirmar aún más la legitimidad de los ingresos por alquiler. Esto podría incluir extractos bancarios o recibos.

¿Cómo afecta la regla de las 100 millas a la calificación de ingresos por alquiler?

El Regla de las 100 millas es una consideración importante al utilizar los ingresos por alquiler para calificar para un préstamo de la FHA. Esta regla generalmente requiere que usted se mude a más de 100 millas de su hogar actual para contar los ingresos por alquiler de su residencia anterior. La idea es asegurar que la mudanza sea genuina, quizás por un cambio de trabajo o la necesidad de una vivienda más grande.

Esta regla ayuda a los prestamistas a confirmar que la nueva propiedad será realmente su residencia principal. Si se muda dentro de un radio de 100 millas, es posible que no pueda utilizar los ingresos por alquiler a menos que deje una propiedad de unidades múltiples y tenga experiencia en administrarla.

Comprender estos aspectos de Ingresos por alquiler de la FHA puede ayudarlo a dirigir el proceso de solicitud de hipoteca de manera más efectiva, asegurándose de que cumpla con todos los requisitos necesarios.

Conclusión

Navegando Ingresos por alquiler de la FHA Puede parecer desalentador, pero con la orientación adecuada, se convierte en una herramienta poderosa para maximizar el potencial de compra de una vivienda. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas que se adaptan a sus necesidades únicas. Ya sea que esté comprando una propiedad de unidades múltiples o aprovechando los ingresos por alquiler de los huéspedes, nuestro equipo está dedicado a garantizar un proceso fluido.

Nuestra experiencia en financiación inmobiliaria nos permite ofrecer tarifas competitivas y cierres rápidos, a menudo en una semana. Esta rápida respuesta le permite aprovechar las oportunidades a medida que surgen, sin los retrasos comúnmente asociados con los préstamos tradicionales.

Elegir BrightBridge Realty Capital significa elegir un socio comprometido con su éxito financiero. Entendemos que cada inversión es un paso hacia la construcción de su futuro y estamos aquí para apoyarlo en cada paso del camino.

Para obtener más información sobre cómo podemos ayudarlo con sus necesidades de financiamiento inmobiliario, visite nuestro BrightBridge Realty Capital página. Trabajemos juntos para convertir sus sueños inmobiliarios en realidad.