Ingresos por alquiler de la FHA: lo que necesita saber al salir de su casa

Summary

Descubra los elementos esenciales de los ingresos por alquiler de la FHA al salir de su residencia para tomar decisiones informadas al mudarse de su hogar.

Al considerar Ingresos por alquiler de la FHA al salir de la residencia, es esencial comprender cómo los propietarios como usted pueden aprovechar los ingresos por alquiler para financiar la compra de una nueva vivienda. Aquí hay una instantánea rápida para comenzar:

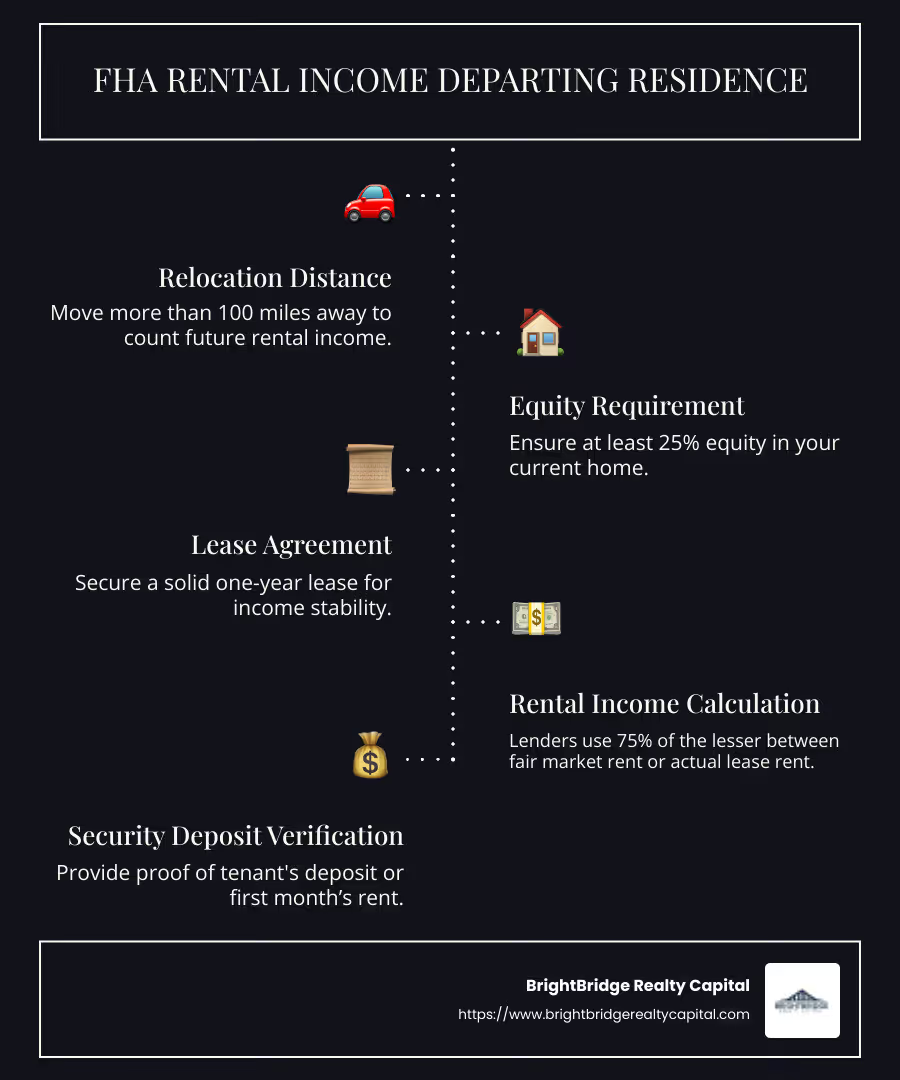

- Distancia de reubicación: Generalmente, debe mudarse a más de 100 millas de distancia para contar los ingresos futuros por alquiler para un nuevo préstamo de la FHA.

- Requisito de equidad: Tener al menos un 25% del valor líquido de su vivienda actual, validado por una tasación profesional.

- Contrato de arrendamiento: Un contrato de arrendamiento sólido por un año es crucial para demostrar estabilidad de ingresos.

- Cálculo de ingresos por alquiler: Los prestamistas utilizan el 75% del menor entre el alquiler justo de mercado o el alquiler de arrendamiento real para contabilizar las vacantes.

- Verificación del depósito de seguridad: La prueba del depósito del inquilino o del primer mes de alquiler garantiza a los prestamistas la confiabilidad de los ingresos por alquiler.

Ser propietario de una casa conlleva un conjunto único de beneficios y, con los préstamos de la FHA, puede convertir su propiedad existente en un activo. Este enfoque puede facilitar significativamente la transición a su próxima casa al utilizar los ingresos del alquiler para calificar para una hipoteca. Ya sea que se esté mudando por un nuevo trabajo, buscando un espacio más grande o considerando una inversión inmobiliaria, las pautas de la FHA ofrecen un camino para lograr sus objetivos residenciales.

Al comprender los matices de alquilar una residencia saliente, podrá aprovechar los beneficios de la FHA. Esta estrategia no sólo ayuda a gestionar hipotecas duales de forma temporal, sino que también construye su cartera de inversiones.

Comprender los ingresos por alquiler de la FHA al salir de la residencia

La regla de las 100 millas

Al usar Ingresos por alquiler de la FHA al salir de la residencia Para calificar para una nueva hipoteca, la distancia de reubicación es un factor crítico. La FHA exige que se mude a más de 100 millas de su casa actual para incluir los ingresos por alquiler en su solicitud de hipoteca. Esta regla garantiza que la nueva propiedad sea su residencia principal.

¿Por qué 100 millas?

La regla de las 100 millas tiene que ver con la gestión de riesgos. Los prestamistas quieren asegurarse de que usted no esté simplemente comprando otra propiedad de inversión bajo la apariencia de una residencia principal. Mudarse más de 100 millas generalmente significa que hay una razón legítima, como un cambio de trabajo o la necesidad de más espacio. Le muestra al prestamista que usted realmente tiene la intención de vivir en la nueva casa.

Requisitos de equidad

Para utilizar los ingresos por alquiler de su residencia actual, necesita al menos un 25 % del valor líquido de su vivienda actual. Este patrimonio se verifica mediante una tasación profesional. ¿Por qué es esto importante?

Riesgo y patrimonio del prestamista

Tener un capital sustancial reduce el riesgo del prestamista. Si tiene más capital, significa que es menos probable que incumpla, ya que ha invertido más en la propiedad. La tasación proporciona una valoración precisa, garantizando que se cumpla el requisito de patrimonio.

Contrato de arrendamiento

Un contrato de arrendamiento sólido es crucial. Les demuestra a los prestamistas que los ingresos por alquiler son estables y confiables. Su contrato de arrendamiento debe ser por al menos un año e incluir toda la información del inquilino. Esta estabilidad es esencial para la calificación hipotecaria.

Conceptos básicos del arrendamiento

- Asegúrese de que el plazo del arrendamiento sea de al menos un año.

- Incluya todos los detalles del inquilino y los términos de alquiler.

- Documente el depósito de seguridad y las condiciones de alquiler.

Al comprender estos elementos de Ingresos por alquiler de la FHA al salir de la residencia, puede dirigir mejor el proceso de utilización de los ingresos por alquiler para conseguir una nueva casa. Este conocimiento le ayuda a tomar decisiones informadas y aprovechar su propiedad actual para lograr sus objetivos de vivienda.

Calcular los ingresos por alquiler de préstamos de la FHA

Cuando utilice los ingresos por alquiler para calificar para un préstamo de la FHA, comprenda cómo los prestamistas calculan estos ingresos. El Regla del 75% es una parte clave de este proceso.

Cálculo de ingresos por alquiler

Los prestamistas utilizan el Regla del 75% para tener en cuenta posibles vacantes y costos de mantenimiento. Esto significa que solo consideran el 75% de los ingresos por alquiler al determinar su elegibilidad para la hipoteca. El cálculo se basa en la menor de dos cantidades: el 75 % del alquiler justo de mercado o el 75 % del alquiler real indicado en su contrato de arrendamiento.

Por ejemplo, si el alquiler justo de mercado es de $1000 por mes, pero su contrato de arrendamiento establece $950, los prestamistas utilizarán el 75% de $950, que es $712,50, como su ingreso de alquiler calificado.

Conceptos básicos del contrato de arrendamiento

Un contrato de arrendamiento sólido es crucial para demostrar la estabilidad de los ingresos por alquiler. Los prestamistas buscan un plazo de arrendamiento de al menos un año. Esto demuestra que los ingresos por alquiler son consistentes y fiables.

Elementos clave de un contrato de arrendamiento:

- Duración del mandato: Asegúrese de que el contrato de arrendamiento sea por un mínimo de un año.

- Información del inquilino: Incluya nombres completos y datos de contacto de todos los inquilinos.

- Detalles del alquiler: Indique claramente el alquiler mensual y las fechas de vencimiento.

- Depósito de seguridad: Documentar el importe y condiciones para su devolución.

Verificación del depósito de seguridad

Los prestamistas exigen prueba del depósito de seguridad o del primer mes de alquiler. Esta verificación actúa como un colchón financiero, demostrando que el contrato de alquiler es legítimo y que los ingresos son confiables.

Formas de documentar el depósito de seguridad:

- Extractos bancarios: Muestre la transacción de depósito, señalando el contrato de arrendamiento como fuente.

- Recibos: Proporcione un recibo firmado reconociendo el depósito.

- Estados de cuenta de depósito en garantía: Si corresponde, utilícelos como prueba del depósito.

Al comprender estos cálculos y requisitos, podrá dirigir con confianza el proceso de utilizar los ingresos por alquiler para un préstamo de la FHA. Este conocimiento garantiza que cumplirá con los criterios del prestamista y podrá aprovechar su vivienda actual de manera efectiva.

Excepciones y consideraciones especiales

Cuando se trata de ingresos por alquiler de la FHA al salir de la residencia, comprender las excepciones y consideraciones especiales puede marcar una gran diferencia. Dos excepciones clave son las Excepción de propiedad de unidades múltiples y el Excepción de préstamo VA.

Excepción de propiedad de unidades múltiples

Si posee una propiedad de unidades múltiples, como una dúplex, triplex, o cuádruple, podrías calificar para el excepción de propiedad de unidades múltiples. Esta excepción es especialmente útil si ha sido propietario y ha alquilado una o más unidades mientras vivía en otra.

He aquí por qué esto es importante:

- Experiencia del propietario: Ser propietario y administrar una propiedad de unidades múltiples demuestra que tiene experiencia como propietario. A los prestamistas les gusta esto porque indica que usted sabe cómo manejar propiedades de alquiler.

- Directrices de la FHA: La FHA reconoce que si ya administra unidades de alquiler, es probable que siga haciéndolo con éxito. Esto significa que es posible que no necesite seguir la regla de las 100 millas si se muda a una nueva casa cercana.

- Ingresos por alquiler: Puede utilizar los ingresos de las unidades alquiladas para calificar para su nuevo préstamo. Esto puede ser una gran ventaja, especialmente si va a comprar otra propiedad cercana.

La excepción de propiedad de unidades múltiples puede simplificar su proceso hipotecario y ayudarlo a aprovechar sus ingresos por alquiler de manera más efectiva.

Excepción de préstamo VA

Para aquellos elegibles para préstamos VA, existe otra excepción útil. Los préstamos VA le permiten contar 100% de los ingresos por alquiler desde su residencia de salida. Esto hace que sea más fácil calificar para una nueva hipoteca.

- Préstamos VA: Estos préstamos, respaldados por el Departamento de Asuntos de Veteranos, ofrecen condiciones favorables como sin pago inicial ni PMI. También permiten una mayor flexibilidad en el uso de los ingresos por alquiler.

- Residencia de salida: Si se muda de una casa de su propiedad, puede utilizar todos los ingresos por alquiler de esa propiedad para calificar para un préstamo VA. Esto puede ser especialmente beneficioso si te alojas en la misma zona.

Ambas excepciones pueden ayudarle a administrar sus finanzas y aprovechar al máximo sus ingresos por alquiler cuando se mude. Comprender cómo funcionan con las pautas de la FHA y VA es clave para tomar decisiones informadas.

A continuación, profundizaremos en las preguntas frecuentes sobre los ingresos por alquiler de la FHA al salir de la residencia para aclarar cualquier incertidumbre persistente.

Preguntas frecuentes sobre los ingresos por alquiler de la FHA Residencia saliente

Gestionar los préstamos de la FHA y los ingresos por alquileres puede ser complicado. Aquí encontrará respuestas a algunas preguntas comunes que podrían ayudarle a aclararle las cosas.

¿Puedo utilizar los ingresos por alquiler si me mudo a menos de 100 millas?

En la mayoría de los casos, el Regla de las 100 millas aplica, lo que significa que debe mudarse a más de 100 millas de distancia para utilizar los ingresos por alquiler de su residencia de salida para calificar para el préstamo de la FHA. Esta regla existe para garantizar que la nueva propiedad sea su residencia principal y no solo una inversión. Sin embargo, si posee un propiedad de unidades múltiples y tiene experiencia en la gestión de alquileres, podría calificar para una excepción. Esto le permite utilizar los ingresos por alquiler incluso si se muda dentro de un radio de 100 millas, siempre y cuando continúe administrando las unidades de alquiler.

¿Cómo se calculan los ingresos por alquiler de los préstamos de la FHA?

Los ingresos por alquiler se calculan utilizando el método Regla del 75%. Los prestamistas considerarán el menor entre el 75% del alquiler justo de mercado o el 75% del alquiler real indicado en su contrato de arrendamiento. Esta reducción tiene en cuenta las posibles vacantes y los costos de mantenimiento, lo que garantiza que los ingresos por alquiler sean estables y confiables. Por ejemplo, si el alquiler justo de mercado de su propiedad es de $1,000 pero su contrato de arrendamiento establece $950, los prestamistas utilizarán el 75% de $950 para calcular sus ingresos calificados.

¿Qué documentación se necesita para la verificación de ingresos por alquiler?

Para verificar los ingresos por alquiler, necesitará varios documentos clave:

- Contrato de arrendamiento: Un contrato de arrendamiento sólido por un año es crucial. Muestra la estabilidad y continuidad de los ingresos por alquiler.

- Verificación del depósito de seguridad: Es vital presentar prueba del depósito de seguridad del inquilino o del primer mes de alquiler. Esto se puede documentar a través de extractos bancarios, recibos firmados o extractos de cuentas de depósito en garantía.

- Tasación Profesional: Para confirmar que tiene al menos un 25% de capital en su residencia de salida, es necesaria una tasación profesional. Esto ayuda a los prestamistas a evaluar el valor de la propiedad y su participación en el capital.

Estos documentos ayudan a establecer la legitimidad y confiabilidad de sus ingresos por alquiler, haciendo que su proceso de solicitud de hipoteca más fluido.

En la siguiente sección, concluiremos con un resumen y exploraremos cómo BrightBridge Realty Capital puede ayudarlo a tomar decisiones informadas sobre sus inversiones inmobiliarias.

Conclusión

En resumen, comprender Ingresos por alquiler de la FHA al salir de la residencia Las reglas pueden afectar significativamente el proceso de aprobación de su hipoteca. Si cumple con la regla de reubicación de 100 millas, garantiza al menos un 25% de capital en su residencia de salida y obtiene un contrato de arrendamiento sólido, puede posicionarse mejor para calificar para un préstamo de la FHA. Estos pasos ayudan a demostrar a los prestamistas que sus ingresos por alquiler son estables y confiables, lo que puede ser un factor crucial para asegurar su próxima casa.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas que satisfagan sus necesidades únicas. Ya sea que esté explorando las pautas de la FHA o explorando otras opciones de préstamos, nuestro equipo está aquí para ayudarlo a tomar decisiones informadas. Nos enorgullecemos de ofrecer financiación rápida y flexible y, a menudo, cerramos acuerdos en una semana, para que pueda aprovechar las oportunidades a medida que surjan.

Con nuestra experiencia y compromiso con un proceso de préstamo fluido, BrightBridge Realty Capital es su socio de confianza en inversiones inmobiliarias. Visita nuestro sitio web para obtener más información sobre cómo podemos respaldar su viaje inmobiliario.