Del sueño a la realidad: instrucciones sobre financiación de viviendas vacacionales

Summary

Conozca los conceptos básicos para financiar una casa de vacaciones. Explore opciones de préstamos, pasos y consejos de expertos para la escapada de sus sueños.

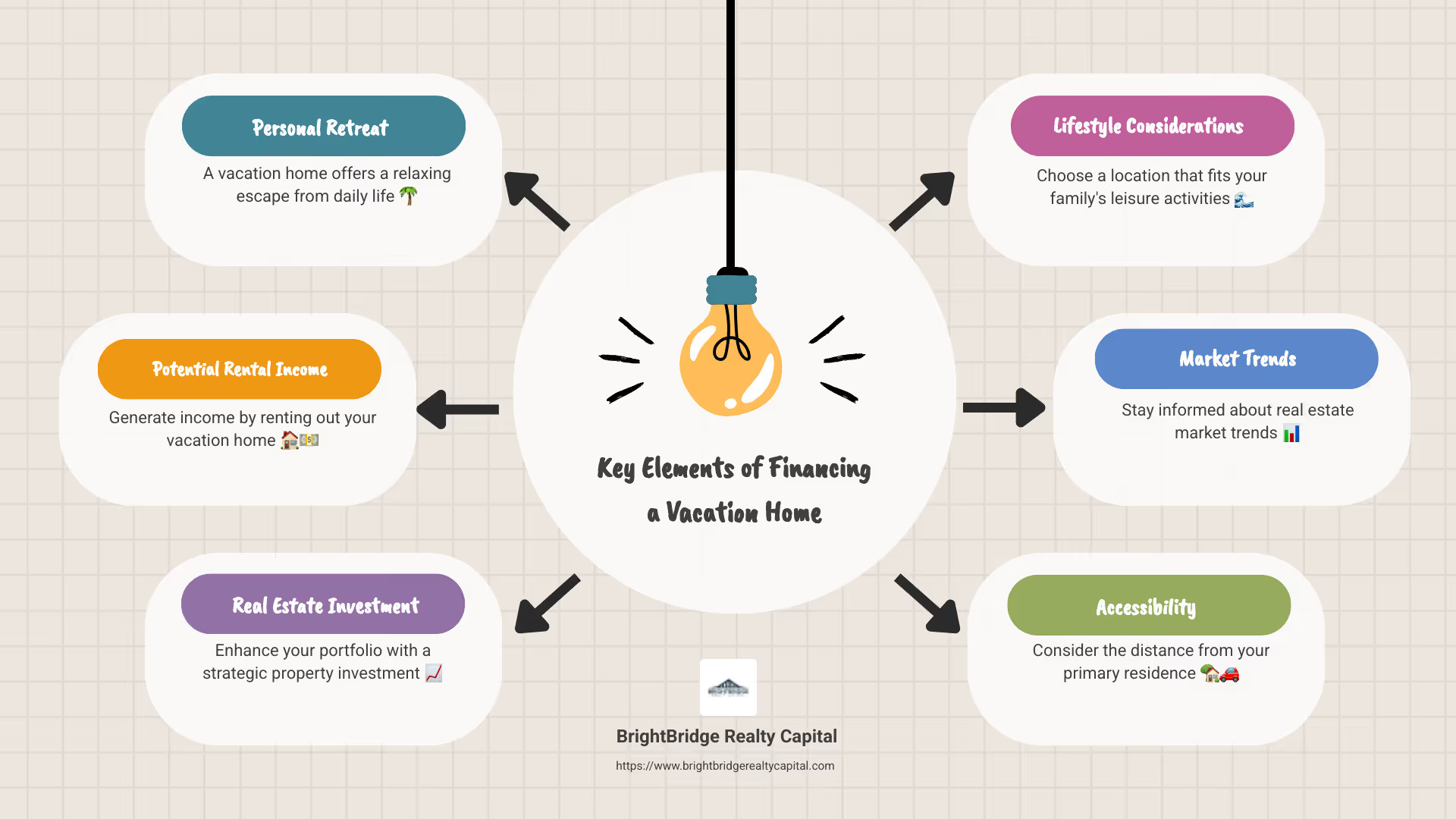

Financiación de una casa de vacaciones puede transformar el sueño de tener una escapada serena en realidad. Para muchos, esto implica un equilibrio entre inversión y estilo de vida. A continuación le indicamos cómo puede considerar los elementos clave antes de sumergirse:

- Beneficios: Una casa de vacaciones proporciona un retiro personal y una fuente potencial de ingresos por alquiler.

- Inversión inmobiliaria: Muchos inversores ven las casas de vacaciones como una parte estratégica de su cartera. Esté atento a las tendencias del mercado y evalúe las posibles demandas de alquiler.

- Consideraciones de estilo de vida: Piense en cuánto tiempo pasará allí y la distancia desde su residencia principal. Evalúe cómo la ubicación se alinea con sus actividades de ocio y necesidades familiares.

Esta descripción general introductoria lo guiará a través de la comprensión de las múltiples facetas de ser propietario de una casa de vacaciones, tanto como refugio personal como activo financiero.

Comprender la financiación de viviendas vacacionales

Bucear en financiar una casa de vacaciones Puede resultar abrumador, pero comprender los conceptos básicos lo hace manejable. Analicemos lo esencial: hipotecas para segunda vivienda, requisitos de préstamo, y opciones de financiación.

Hipoteca para segunda vivienda

Una hipoteca para segunda vivienda es diferente de un préstamo para residencia principal. Los prestamistas los consideran más riesgosos, por lo que imponen requisitos más estrictos. Por lo general, necesitará un puntaje crediticio más alto y un pago inicial mayor. La norma de la industria es un pago inicial mínimo del 10%, pero tener un crédito excelente a veces puede reducir este requisito.

Requisitos de préstamo

Para calificar para una hipoteca para una segunda vivienda, tanto usted como la propiedad deben cumplir ciertos criterios:

- Puntaje de crédito: Apunte a obtener una puntuación de al menos 660. Esto es más alto que el 620 que a menudo se requiere para las residencias principales.

- Relación deuda-ingresos: Manténgalo por debajo del 45%. Esto significa que sus deudas mensuales no deben superar el 45% de sus ingresos mensuales.

- Reservas de efectivo: Tener suficientes ahorros para cubrir de dos a seis meses de pagos de la hipoteca. Esto muestra a los prestamistas que usted puede manejar la responsabilidad financiera adicional.

- Criterios de propiedad: La vivienda debe ser una propiedad unifamiliar, apta para uso durante todo el año, y deberá ocuparla parte del año.

Estos requisitos garantizan que la propiedad sea una verdadera segunda residencia, no sólo una inversión.

Opciones de financiación

Cuando se trata de financiación, tienes varias opciones:

- Hipotecas a tipo de interés fijo: Ofrecen estabilidad con una tasa de interés constante durante la vigencia del préstamo. Ideal si planeas conservar la vivienda a largo plazo.

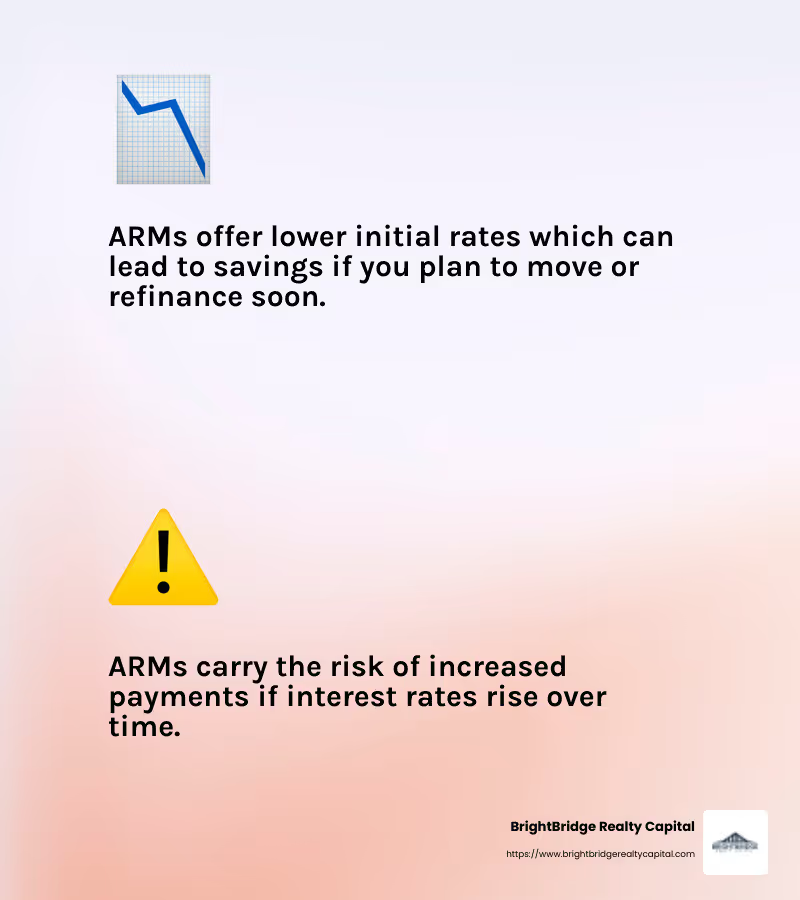

- Hipotecas de tasa ajustable (ARM): Estos comienzan con una tarifa más baja que puede cambiar con el tiempo. Pueden resultar beneficiosos si planea vender o refinanciar antes de que se ajuste la tasa.

- Préstamos jumbo: Si la casa de sus sueños cuesta más que los límites del préstamo conforme, un préstamo jumbo puede cubrir la brecha. Sólo prepárese para criterios de aprobación más estrictos.

- Hipotecas de sólo intereses: Estos le permiten pagar solo los intereses durante un período determinado, lo que puede reducir los pagos iniciales. Sin embargo, pagará más a largo plazo.

Cada opción de financiamiento tiene sus pros y sus contras, así que considere cuidadosamente su situación financiera y sus planes a largo plazo. Además, explore alternativas como préstamos sobre el valor líquido de la vivienda o HELOC si tiene un valor líquido significativo en su vivienda principal.

Al comprender estos elementos, podrá dirigir el proceso de financiación de una casa de vacaciones con confianza. A continuación, lo guiaremos a través de los pasos para asegurar el financiamiento de su casa de vacaciones, desde la estimación del presupuesto hasta la solicitud del préstamo.

Pasos para asegurar el financiamiento de una casa de vacaciones

Obtener financiación para la casa de vacaciones de sus sueños implica varios pasos clave. Repasemos cada uno de ellos, desde estimar su presupuesto hasta completar la solicitud de préstamo.

Estimación del presupuesto

Antes que nada, calcula cuánto puedes permitirte. Esto incluye no sólo el precio de compra, sino también los costos continuos como impuestos a la propiedad, seguros y mantenimiento. No olvide tener en cuenta los posibles ingresos por alquiler si planea alquilar la propiedad.

Aquí tienes una forma sencilla de desglosarlo:

- Precio de compra: Decida un rango realista según su situación financiera.

- Pago inicial: Por lo general, necesitará al menos un 10 % de pago inicial, pero algunos prestamistas pueden exigir más.

- Gastos Mensuales: Incluye pagos de hipoteca, impuestos, seguros y mantenimiento.

- Reservas de efectivo: Asegúrese de tener ahorrados entre 2 y 12 meses de pagos de la hipoteca, según el prestamista.

Documentación

Tener listos los documentos correctos puede acelerar el proceso. Esto es lo que probablemente necesitarás:

- Talones de pago recientes: Comprobante de ingresos constantes.

- Formularios W-2 o declaraciones de impuestos: Generalmente de los dos últimos años.

- Estados bancarios y de inversiones: Para mostrar su salud financiera.

- Informe de crédito: Los prestamistas comprobarán esto, pero es bueno conocer su puntuación.

- Lista de deudas: Incluye tarjetas de crédito, préstamos para automóviles, etc.

- Identificación gubernamental: Como una licencia de conducir o un pasaporte.

Preaprobación de hipoteca

Obtener una aprobación previa le da una idea clara de cuánto puede pedir prestado. También muestra a los vendedores que eres un comprador serio. Durante este paso, un prestamista revisará su situación financiera, incluido su puntaje crediticio y su relación deuda-ingresos, para determinar su elegibilidad.

Consejo: La aprobación previa es diferente de la precalificación. La aprobación previa es más rigurosa y brinda una imagen más precisa de su potencial de endeudamiento.

Solicitud de préstamo

Una vez preaprobado, estará listo para solicitar el préstamo. Esto implica:

- Elegir un prestamista: Compare tasas y términos de diferentes prestamistas. Busque aquellos que se especialicen en préstamos para viviendas vacacionales.

- Envío de su solicitud: Proporcione todos los documentos e información necesarios.

- Proceso de suscripción: El prestamista evaluará su solicitud y podrá solicitar información adicional.

- Aprobación de préstamo: Si todo va bien, recibirás una oferta de préstamo oficial.

Consejo profesional: Trabaje con un oficial de préstamos con experiencia para dirigir este proceso sin problemas. Pueden ayudarle a comprender los términos y garantizar que obtenga la mejor oferta posible.

Si sigue estos pasos, podrá avanzar con confianza para conseguir financiación para su casa de vacaciones. A continuación, exploraremos los diferentes tipos de préstamos disponibles para financiar una casa de vacaciones, para que pueda elegir la mejor opción para sus necesidades.

Tipos de préstamos para viviendas vacacionales

Cuando se trata de financiar una casa de vacaciones, elegir el tipo correcto de préstamo es fundamental. Aquí, desglosaremos las opciones principales: hipotecas de tasa fija, hipotecas de tasa ajustable, préstamos gigantes e hipotecas de solo interés.

Hipotecas a tipo de interés fijo

Las hipotecas a tipo fijo son populares por su estabilidad. La tasa de interés permanece igual durante toda la vida del préstamo. Esto significa que sus pagos mensuales no cambiarán, lo que facilitará la elaboración de presupuestos.

- Ventajas: Pagos predecibles, protección contra el aumento de las tasas de interés.

- Contras: Tasas iniciales generalmente más altas en comparación con las ARM.

Hipotecas de tasa ajustable (ARM)

Las ARM comienzan con una tasa de interés más baja durante un período determinado, que luego se ajusta según las condiciones del mercado. Pueden ser una buena opción si planea vender o refinanciar antes de que cambie la tasa.

- Ventajas: Tasas iniciales más bajas, ahorros potenciales si las tasas se mantienen bajas.

- Contras: Riesgo de pagos más altos si las tasas de interés suben.

Préstamos jumbo

Los préstamos jumbo se utilizan para propiedades que exceden los límites de préstamos conformes establecidos por Fannie Mae y Freddie Mac. Vienen con requisitos más estrictos.

- Ventajas: Acceso a montos de préstamos mayores para propiedades de alto valor.

- Contras: Tasas de interés más altas, pagos iniciales más elevados y requisitos crediticios más estrictos.

Hipotecas de sólo intereses

Con las hipotecas de sólo interés, usted paga solo el interés durante un período determinado. Esto puede reducir sus pagos iniciales, pero puede generar costos más altos más adelante.

- Ventajas: Pagos iniciales más bajos, más flexibilidad en el flujo de caja.

- Contras: No se acumula capital durante el período de solo intereses; existe la posibilidad de que se produzca un impacto en los pagos cuando finalice el período de solo intereses.

Cada uno de estos tipos de préstamos tiene sus propias ventajas e inconvenientes. Su elección depende de su situación financiera, las condiciones del mercado y los planes a largo plazo para su casa de vacaciones.

En la siguiente sección, profundizaremos en las consideraciones clave cuando financiar una casa de vacaciones, como pago inicial, puntaje crediticio y reservas de efectivo.

Financiamiento de una casa de vacaciones: consideraciones clave

Cuando esté listo para financiar la casa de vacaciones de sus sueños, hay algunos factores clave que debe tener en cuenta. Estas consideraciones pueden mejorar o deshacer su capacidad para obtener los mejores términos de préstamo y, en última instancia, su capacidad para comprar su escapada ideal.

Pago inicial

La mayoría de los prestamistas exigen un pago inicial mínimo del 10% para las casas de vacaciones. Sin embargo, esto puede variar según su historial crediticio y los requisitos específicos del prestamista. Para préstamos gigantes, que a menudo se utilizan para propiedades de alto valor, el pago inicial puede llegar al 25%.

Consejo: Ahorre todo lo que pueda para su pago inicial. Un pago inicial mayor puede reducir sus pagos mensuales e incluso puede brindarle una mejor tasa de interés.

Puntaje de crédito

Su puntaje crediticio es crucial cuando financiar una casa de vacaciones. Los préstamos para viviendas vacacionales generalmente requieren una puntuación crediticia más alta que los préstamos para residencia principal. Es probable que necesite una puntuación de al menos 660, en comparación con el 620 típico de una vivienda principal.

Consejo: Verifique su puntaje crediticio antes de solicitar un préstamo. Si no está donde debe estar, tome medidas para mejorarlo, como pagar deudas existentes o corregir cualquier error en su informe crediticio.

Relación deuda-ingresos (DTI)

Su índice DTI es una medida de los pagos mensuales de su deuda frente a sus ingresos. Para una casa de vacaciones, los prestamistas suelen buscar un DTI de no más del 45%. Esto demuestra que puede gestionar sus deudas actuales junto con la nueva hipoteca.

Consejo: Calcule su DTI antes de presentar la solicitud. Si es demasiado alto, considere pagar algunas deudas o aumentar sus ingresos para mejorar su proporción.

Reservas de efectivo

Tener reservas de efectivo es otra consideración importante. Los prestamistas suelen exigir pruebas de que tiene suficientes ahorros para cubrir de dos a seis meses de pagos de la hipoteca de una casa de vacaciones. Esto actúa como una red de seguridad en caso de emergencias financieras.

Consejo: Acumule sus reservas de efectivo antes de solicitar un préstamo. Esto no sólo le ayuda a cumplir con los requisitos del prestamista, sino que también le brinda la tranquilidad de saber que tiene un colchón financiero.

Comprender estas consideraciones clave le ayudará a prepararse mejor para el proceso de financiación de su vivienda vacacional. En la siguiente sección, abordaremos algunas preguntas frecuentes sobre financiar una casa de vacaciones, incluidos los detalles del pago inicial y las tasas de interés.

Preguntas frecuentes sobre la financiación de una casa de vacaciones

¿Cuáles son los requisitos de pago inicial?

Cuando se trata de financiar una casa de vacaciones, el tamaño de su pago inicial puede variar. Para la mayoría de las casas de vacaciones, los prestamistas suelen esperar un pago inicial mínimo del 10%. Sin embargo, esto no está escrito en piedra. Sus requisitos específicos pueden depender de factores como su puntaje crediticio y las políticas del prestamista. Por ejemplo, si estás viendo un préstamo gigante para una propiedad más cara, es posible que deba pagar hasta un 25%.

Consejo profesional: Un pago inicial mayor a menudo puede conducir a mejores condiciones de préstamo. Reduce sus pagos mensuales e incluso podría ayudarlo a obtener una tasa de interés más baja.

¿Puedo utilizar los ingresos del alquiler para calificar?

Sí, puede utilizar los ingresos por alquiler proyectados para ayudarle a calificar para un préstamo para vivienda vacacional. Esto es especialmente útil si planea alquilar su propiedad cuando no la esté utilizando. Sin embargo, hay algunas advertencias. Los prestamistas pueden exigir pruebas del potencial de ingresos por alquiler, lo que puede implicar más papeleo y posiblemente tasas de interés más altas. También es importante tener en cuenta que el uso de ingresos por alquiler a veces puede cambiar la clasificación de su propiedad de casa de vacaciones a propiedad de inversión, lo que afecta los términos de su préstamo.

Consejo rápido: Si planea utilizar ingresos por alquiler, esté preparado para proporcionar documentación como contratos de alquiler o análisis de alquiler del mercado para respaldar su solicitud.

¿Cuáles son las tasas de interés de los préstamos para viviendas vacacionales?

Las tasas de interés de los préstamos para viviendas vacacionales son generalmente más altas que las de las residencias principales. Esto se debe a que los prestamistas ven las casas de vacaciones como inversiones más riesgosas. Sin embargo, si tiene un perfil crediticio sólido y un pago inicial sustancial, aún puede obtener tasas competitivas. Esas tasas también pueden variar según el tipo de préstamo que elija, como hipotecas a tipo fijo o ajustable.

Información privilegiada: Comparar ofertas y comparar ofertas de diferentes prestamistas puede ayudarle a encontrar las mejores tasas de interés para su situación. Considere siempre los términos completos del préstamo, no solo la tasa de interés, para asegurarse de obtener la mejor oferta.

Conclusión

Financiar una casa de vacaciones puede parecer desalentador, pero con el socio adecuado, se convierte en un viaje sencillo. En BrightBridge Realty Capital, nos especializamos en convertir en realidad su sueño de ser propietario de una casa de vacaciones con nuestros cierres rápidos y soluciones personalizadas.

Nuestros servicios a nivel nacional están diseñados para satisfacer sus necesidades únicas, ofreciendo opciones de financiamiento flexibles que atienden tanto a inversionistas experimentados como a compradores primerizos. Entendemos que cada inversión en bienes raíces es diferente, por eso nos enorgullecemos de brindar soluciones personalizadas que se ajusten a sus objetivos específicos.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Sabemos que el tiempo es esencial en el sector inmobiliario. Es por eso que ofrecemos cierres rápidos y sin complicaciones, a menudo dentro de una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan.

- Préstamos directos: Eliminamos intermediarios y le ofrecemos tarifas competitivas directamente. Esto significa un proceso fluido y menos dolores de cabeza en el camino.

- Orientación de expertos: Nuestro equipo de expertos en inversiones inmobiliarias está dedicado a apoyarlo en cada paso del camino, desde su solicitud inicial hasta el pago final.

- Alcance a nivel nacional: No importa dónde se encuentre la casa de vacaciones de sus sueños, nuestros servicios están disponibles para ayudarlo a hacerlo realidad.

¿Listo para hacer realidad la casa de vacaciones de sus sueños? Visita BrightBridge Realty Capital para explorar nuestros servicios y comenzar su viaje hoy. Permítanos ayudarle a abrir la puerta al escape de sus sueños con facilidad y confianza.