Financiamiento 101: su primer viaje de propiedad de inversión

Summary

Descubra estrategias para financiar propiedades de primera inversión. Obtenga información sobre préstamos, soluciones creativas y cómo maximizar el retorno de la inversión.

Financiación de propiedades para la primera inversión es un paso crucial para los inversores inmobiliarios en ciernes deseosos de ampliar sus horizontes financieros. Las propiedades de inversión son atractivas por su potencial para ofrecer diversificación, flujo de caja estable, y apreciación a largo plazo. Cuando se administran bien, estas propiedades pueden generar un flujo de ingresos pasivos, lo que las convierte en una adición atractiva a la cartera de cualquier inversor inteligente.

Para ayudarle a orientar la propiedad de inversión, aquí tiene una respuesta rápida:

- Propiedades de inversión puede diversificar su cartera más allá de acciones y bonos tradicionales.

- Potencial de flujo de caja: Estas propiedades pueden producir ingresos constantes, lo que ayuda a compensar los pagos de la hipoteca.

- Crecimiento a largo plazo: Históricamente, los valores de las propiedades han aumentado con el tiempo, a menudo superando la inflación.

Saltar al sector inmobiliario ofrece ventajas únicas, como aprovechar fondos prestados para comprar activos de alto valor, lo que hace que sea más fácil que nunca comenzar este lucrativo viaje. Ya sea que esté considerando ingresos por alquiler o apreciación de la propiedad, comprender el financiamiento es clave.

Financiación de propiedades para la primera inversión términos explicados:

- Préstamos para propiedades de inversión por primera vez

- préstamos fáciles para propiedades de inversión

- tipos de préstamos para inversiones inmobiliarias

Comprensión del financiamiento de propiedades de inversión

Cuando se trata de financiación de la primera propiedad de inversión, el panorama puede verse un poco diferente al de obtener una hipoteca para una residencia principal. Hay tres factores principales que distinguen la financiación de propiedades de inversión: pagos iniciales más altos, requisitos crediticios más estrictos y tasas de interés ajustadas al riesgo.

Pagos iniciales más altos

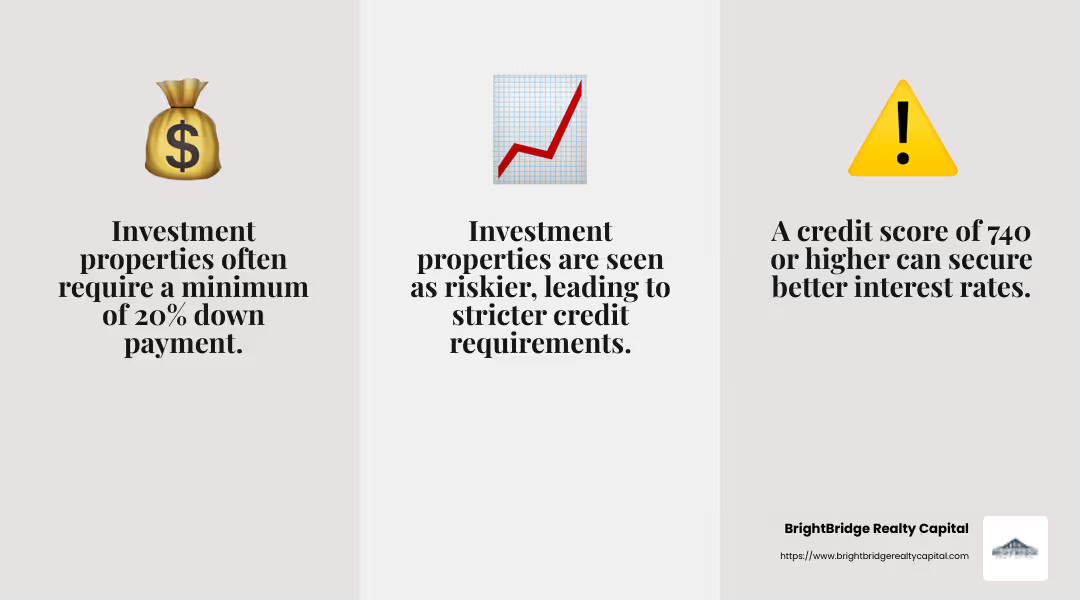

Las propiedades de inversión generalmente requieren un pago inicial mayor en comparación con las residencias principales. Si bien una vivienda principal puede permitir un pago inicial de tan solo del 3 al 5 %, las propiedades de inversión a menudo exigen al menos un pago inicial del 20 %. Este requisito más alto se debe a que el seguro hipotecario no cubre las propiedades de inversión, lo que hace que los prestamistas sean más cautelosos. Un pago inicial mayor también reduce el riesgo del prestamista y muestra su compromiso con la inversión.

Requisitos crediticios más estrictos

Los prestamistas ven las propiedades de inversión como empresas más riesgosas. Si surgen problemas financieros, es más probable que los prestatarios incumplan una propiedad de inversión que su propia casa. Debido a esto, los prestamistas establecen requisitos crediticios más estrictos. Un puntaje crediticio de al menos 620 suele ser el mínimo, pero un puntaje de 740 o más puede ayudarlo a obtener mejores tasas de interés.

Tasas de interés ajustadas al riesgo

Las tasas de interés para las propiedades de inversión suelen ser más altas que las de las residencias principales. Estas tasas ajustadas al riesgo reflejan el mayor riesgo que asumen los prestamistas. La buena noticia es que los ingresos previstos por alquiler a menudo pueden contarse como ingresos calificados, lo que puede ayudarle a obtener un préstamo. La mayoría de los prestamistas le permitirán considerar el 75% de los ingresos esperados por alquiler, siempre que tenga la documentación adecuada, como un contrato de arrendamiento o una estimación de ingresos por alquiler del tasador.

En resumen, comprender estas diferencias clave en el financiamiento puede prepararlo para el camino que le espera. Al cumplir con estos requisitos, puede posicionarse como un prestatario sólido, listo para aprovechar oportunidades inmobiliarias y hacer crecer su cartera de inversiones.

Financiamiento de propiedades para primera inversión

Cuando esté listo para sumergirse en la inversión inmobiliaria, comprender sus opciones de financiación es fundamental. Para aquellos que inician el viaje de financiación de la primera propiedad de inversión, hay varias vías a considerar: préstamos convencionales, préstamos de dinero fuerte y préstamos de dinero privado.

Préstamos convencionales

Los préstamos convencionales son una opción popular entre los inversores primerizos. Estos préstamos suelen ser ofrecidos por prestamistas privados y cumplen con las pautas establecidas por Fannie Mae y Freddie Mac. Sin embargo, vienen con requisitos más altos en comparación con los préstamos hipotecarios primarios.

- Puntajes de crédito y pagos iniciales: Necesitará un puntaje crediticio sólido, a menudo 740 o más, para obtener tasas de interés favorables. Generalmente se requiere un pago inicial de al menos el 20%, ya que el seguro hipotecario no cubre las propiedades de inversión. Algunos inversores aspiran a un pago inicial del 25% para acceder a tasas aún mejores.

- Tasas de interés: Espere tasas de interés más altas que las de las residencias principales. Esto se debe al riesgo percibido de las propiedades de inversión. Sin embargo, estos préstamos brindan estabilidad con tasas de interés fijas y plazos más largos, lo que los convierte en una opción confiable para los inversores a largo plazo.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son ideales para inversiones a corto plazo, como proyectos de reparación y conversión. Estos préstamos son proporcionados por inversores privados o empresas y están garantizados por la propia propiedad.

- Costos más altos: Si bien los préstamos de dinero fuerte ofrecen un acceso rápido al capital, conllevan tasas de interés y tarifas más altas. Estos préstamos están diseñados para quienes necesitan actuar con rapidez y confían en su capacidad para rehabilitar y vender la propiedad rápidamente.

- Flexibilidad: El proceso de aprobación suele ser más rápido y flexible que el de los préstamos convencionales, y se centra más en el valor de la propiedad que en la solvencia crediticia del prestatario. Esto los convierte en una opción atractiva para inversores que quizás no cumplan con los estrictos requisitos de los préstamos convencionales.

Préstamos de dinero privados

Los préstamos de dinero privados son otra opción flexible, que a menudo provienen de conexiones personales como familiares o amigos. Estos préstamos pueden personalizarse para satisfacer las necesidades tanto del prestatario como del prestamista.

- Flexibilidad y Términos: Los préstamos de dinero privados ofrecen condiciones personalizables, lo que puede ser una ventaja significativa. Sin embargo, requieren una comunicación clara y un acuerdo formal para evitar malentendidos.

- Relaciones personales: Si bien estos préstamos brindan flexibilidad, pueden dañar las relaciones personales si no se cumplen las expectativas. Es fundamental tener un plan de pago claro y tratar el acuerdo como una transacción comercial formal.

En conclusión, cada opción de financiación tiene su propio conjunto de ventajas y desafíos. Ya sea que elija un préstamo convencional por su estabilidad, un préstamo de dinero fuerte para un acceso rápido o un préstamo de dinero privado por su flexibilidad, comprender estas opciones le permitirá tomar decisiones informadas en su viaje de inversión.

A continuación, exploraremos estrategias de financiación creativas que pueden ayudarle a pensar de forma innovadora y ampliar sus oportunidades de inversión.

Opciones de financiación clave para inversores primerizos

Cuando inicia inversiones inmobiliarias, elegir la opción de financiación adecuada puede marcar la pauta para su éxito. Analicemos algunas de las opciones clave disponibles para inversores primerizos: Hipotecas convencionales, Préstamos de dinero fuerte, Préstamos de dinero privados, y Préstamos sobre el valor de la vivienda y HELOC.

Hipotecas convencionales

Las hipotecas convencionales suelen ser la opción preferida de muchos inversores primerizos. Estos préstamos son otorgados por prestamistas privados y siguen las reglas de Fannie Mae y Freddie Mac. Sin embargo, no son tan fáciles de conseguir como los préstamos para su vivienda principal.

- Puntajes de crédito más altos y pagos iniciales: Para conseguir una buena oferta, necesitará un puntaje crediticio sólido, generalmente 740 o más. Y deberá realizar un pago inicial de al menos el 20 % porque el seguro hipotecario no cubre las propiedades de inversión. Algunos inversores pretenden depositar un 25% para obtener tipos de interés aún mejores.

- Tasas de interés: Las tasas de interés de estos préstamos suelen ser más altas que las de las residencias principales. Esto se debe a que las propiedades de inversión se consideran más riesgosas. Pero la buena noticia es que se obtiene la estabilidad de las tasas de interés fijas y plazos más largos, lo cual es excelente para los inversores a largo plazo.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son perfectos para proyectos a corto plazo como arreglar y remodelar casas. Estos préstamos son concedidos por inversores privados o empresas y están garantizados por la propia propiedad.

- Costos más altos: Aunque brindan un acceso rápido a los fondos, los préstamos de dinero fuerte tienen tasas de interés y tarifas más altas. Son ideales para quienes necesitan moverse rápido y tienen confianza en vender rápidamente la propiedad.

- Flexibilidad: El proceso de aprobación suele ser más rápido y flexible en comparación con los préstamos convencionales. Esto se debe a que los prestamistas se centran más en el valor de la propiedad que en la puntuación crediticia del prestatario. Esta flexibilidad los convierte en una buena opción si no cumples con los estrictos requisitos de los préstamos convencionales.

Préstamos de dinero privados

Los préstamos de dinero privados son otra opción flexible, que a menudo provienen de personas que conoce, como familiares o amigos. Estos préstamos se pueden personalizar para satisfacer las necesidades de ambas partes.

- Flexibilidad y Términos: Las condiciones de los préstamos de dinero privados pueden ser personalizadas, lo cual es una gran ventaja. Sin embargo, es importante tener una comunicación clara y un acuerdo formal para evitar malentendidos.

- Relaciones personales: Si bien estos préstamos ofrecen flexibilidad, pueden poner a prueba las relaciones personales si las cosas no salen según lo planeado. Es fundamental tener un plan de pago claro y tratar el trato de manera profesional.

Préstamos sobre el valor de la vivienda y HELOC

Si tiene un valor significativo en su vivienda, aprovecharlo puede ser una opción de financiamiento viable.

- Valor líquido de la vivienda existente: Los préstamos sobre el valor líquido de la vivienda y los HELOC le permiten pedir prestado sobre el valor líquido que ha acumulado en su casa. Suelen ofrecer tipos de interés más bajos en comparación con otros tipos de préstamos.

- Riesgo de ejecución hipotecaria: Sin embargo, existe un riesgo involucrado. Si no realiza los pagos, podría perder su casa. Es fundamental evaluar su capacidad de pago antes de elegir esta opción.

En la siguiente sección, profundizaremos en estrategias de financiación creativas que pueden ayudarle a ampliar aún más sus oportunidades de inversión.

Estrategias de financiación creativas

Cuando se trata de financiar su primera propiedad de inversión, pensar de manera innovadora puede abrir nuevas oportunidades. Exploremos algunos estrategias de financiación creativas eso puede ayudarte a comenzar.

Financiamiento del vendedor

La financiación del vendedor puede ser beneficiosa tanto para los compradores como para los vendedores. Aquí, el vendedor actúa como banco, lo que permite al comprador realizarle pagos directamente. Este método puede resultar especialmente útil si tiene problemas para calificar para préstamos tradicionales.

- Flexibilidad: La financiación del vendedor suele venir con condiciones más flexibles, lo que facilita la negociación de condiciones que funcionen para ambas partes.

- Riesgos: Sin embargo, esto conlleva sus propios riesgos. Si el comprador incumple, el vendedor debe pasar por el proceso de ejecución hipotecaria. Además, existen menos protecciones al consumidor en comparación con las hipotecas tradicionales.

Financiación colectiva

El crowdfunding reúne dinero de un gran número de inversores para financiar proyectos inmobiliarios. Este método le permite invertir en propiedades más grandes sin necesidad de mucho dinero por adelantado.

- Diversificación: Al invertir pequeñas cantidades en varios proyectos, puede diversificar su cartera y distribuir el riesgo.

- Desafíos: Gestionar un proyecto de financiación colectiva puede ser complejo y hay que considerar problemas regulatorios. El proyecto debe registrarse en la Comisión de Bolsa y Valores de Estados Unidos, lo que puede resultar desalentador para los nuevos inversores.

Sindicatos

Los sindicatos inmobiliarios son grupos de inversores que juntan sus recursos para invertir en propiedades. A menudo están dirigidos por un patrocinador que gestiona la inversión.

- Acceso a ofertas más importantes: Los sindicatos pueden brindarle acceso a propiedades más grandes y rentables que podrían estar fuera de su alcance individualmente.

- Experiencia requerida: Los sindicatos pueden ser complejos de gestionar y requieren un conocimiento profundo de las inversiones inmobiliarias. Son los más adecuados para inversores experimentados con amplios recursos.

Estas estrategias de financiación creativas pueden abrir puertas a nuevas oportunidades de inversión y ayudarle a hacer crecer su cartera. En la siguiente sección, abordaremos las preguntas frecuentes sobre la financiación de su primera propiedad de inversión, incluido cómo obtener un préstamo sin pago inicial y los mejores tipos de préstamos para propiedades de inversión.

Preguntas frecuentes sobre la financiación de propiedades de primera inversión

¿Cómo conseguir un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo para una propiedad de alquiler sin pago inicial puede ser un desafío, pero no imposible. Aquí hay algunas opciones a considerar:

- Préstamos de la FHA: Si bien los préstamos de la FHA son principalmente para residencias principales, algunos inversores los utilizan para comprar propiedades de varias unidades, viviendo en una unidad mientras alquilan las demás. Esta estrategia le permite aprovechar los requisitos de pago inicial bajos.

- Préstamos VA: Si es un veterano, los préstamos VA pueden ser una excelente opción. Ofrecen pago inicial cero para residencias principales y, al igual que los préstamos de la FHA, puede comprar una propiedad de varias unidades, vivir en una y alquilar las demás.

- Financiamiento Creativo: Técnicas como la financiación del vendedor, en la que el vendedor proporciona el préstamo, también pueden ayudarle a evitar un pago inicial elevado. Las asociaciones con otros inversores pueden distribuir la carga financiera, permitiéndole ingresar al mercado con menos capital disponible.

¿Qué tipo de préstamo es mejor para propiedades de inversión?

Elegir el préstamo adecuado para su propiedad de inversión depende de su situación financiera y sus objetivos de inversión:

- Préstamos convencionales: Son comunes para propiedades de inversión, pero generalmente requieren un pago inicial y una puntuación crediticia más altos. Ofrecen estabilidad con tipos de interés fijos, lo que los convierte en una buena opción para inversiones a largo plazo.

- Préstamos DSCR: Los préstamos con índice de cobertura del servicio de la deuda (DSCR) le permiten calificar en función de los ingresos de la propiedad en lugar de sus ingresos personales. Esto es ideal para inversores que se centran en el flujo de caja.

- Préstamos de dinero fuerte: Adecuado para inversiones a corto plazo, como proyectos de reparación y inversión. Tienen tasas de interés más altas pero ofrecen aprobación rápida y flexibilidad.

¿Cómo evitar el pago inicial del 20% en propiedades de inversión?

Evitar un pago inicial del 20% puede ser complicado, pero aquí hay algunas estrategias:

- Financiamiento Creativo: Como se mencionó, el financiamiento y las asociaciones del vendedor pueden ayudar a reducir o eliminar la necesidad de un pago inicial grande.

- Asociaciones: Al asociarse con otros inversores, puede aunar recursos y compartir el pago inicial, reduciendo la cantidad que cada persona debe contribuir.

- Leverage Existing Equity: Si posee una propiedad, considere un préstamo con garantía hipotecaria o HELOC para financiar el pago inicial de su propiedad de inversión.

Comprender estas opciones puede ayudarle a gestionar las complejidades de financiación de su primera propiedad de inversión. A continuación, analizaremos cómo la planificación estratégica con BrightBridge Realty Capital puede maximizar sus retornos.

Conclusión

Invertir en bienes raíces puede ser un viaje gratificante, pero requiere una planificación estratégica y el enfoque de financiación adecuado. En BrightBridge Realty Capital, entendemos que el camino de cada inversor es único y estamos aquí para ayudarle a gestionar las complejidades de financiar su primera propiedad de inversión.

Planificación estratégica es crucial. Significa comprender sus objetivos financieros, evaluar su tolerancia al riesgo y elegir la opción de financiación adecuada que se alinee con su estrategia de inversión. Ya sea que esté buscando préstamos convencionales para lograr estabilidad o considerando estrategias de financiamiento creativas como financiamiento de vendedores o asociaciones, contar con un plan lo ayudará a tomar decisiones informadas que maximicen sus retornos.

Con nuestro soluciones de financiación flexibles, ofrecemos una gama de opciones personalizadas para satisfacer sus necesidades específicas. Nuestro rápido proceso de cierre, a menudo en una semana, garantiza que pueda aprovechar las oportunidades que surjan sin demora. Eliminamos intermediarios, brindando préstamos directos con tasas competitivas, haciendo que el proceso sea fluido y eficiente.

Maximizar la rentabilidad no se trata sólo de elegir la propiedad adecuada, sino también de optimizar su estrategia de financiación. Al asociarse con nosotros, obtiene acceso a expertos que pueden guiarlo a través del proceso, garantizando que su estrategia de inversión esté encaminada y que se maximicen sus retornos.

Explora nuestro opciones de préstamo y deja BrightBridge Realty Capital Sea su socio en el éxito inmobiliario. Con una planificación estratégica y la financiación adecuada, su primera propiedad de inversión puede ser el comienzo de un viaje próspero.