Préstamos puente para Fix and Flips: una guía estratégica

Summary

Descubra cómo los préstamos fix and flip bridge ofrecen financiación rápida y un alto apalancamiento para que los inversores inmobiliarios maximicen sus ganancias.

Arreglar y revertir préstamos puente se han convertido en una herramienta crucial para los inversores inmobiliarios que buscan comprar, renovar y vender propiedades rápidamente para obtener ganancias. Estos préstamos a corto plazo ofrecen financiación rápida y flexible que permite a los inversores actuar con rapidez en mercados competitivos, hacer ofertas en efectivo y maximizar sus rendimientos. A continuación se ofrece un resumen rápido de por qué estos préstamos son fundamentales en el panorama de los arreglos y reversiones:

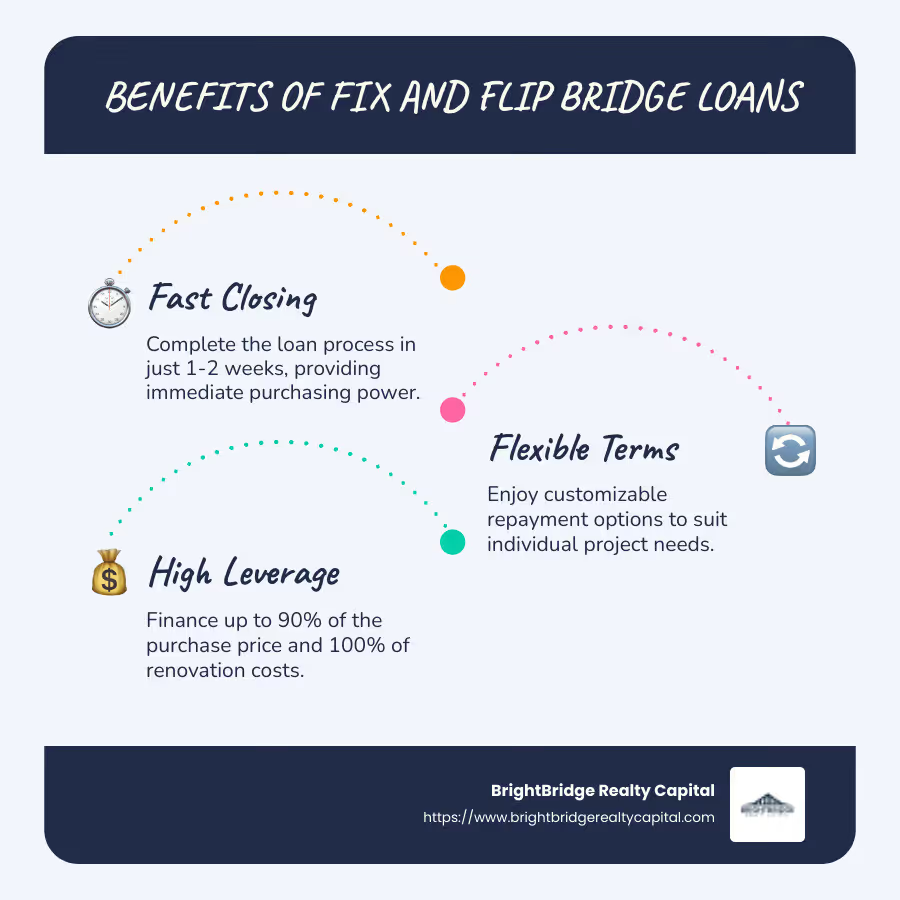

- Cierre Rápido: Normalmente cierra en sólo 1 o 2 semanas, lo que proporciona poder adquisitivo inmediato.

- Términos flexibles: Opciones de pago personalizables para satisfacer las necesidades individuales del proyecto.

- Alto apalancamiento: A menudo cubre hasta el 90% del precio de compra y el 100% de los costes de renovación.

- Sin multas por pago anticipado: Permitir a los prestatarios liquidar el préstamo anticipadamente sin cargos adicionales.

En el mundo de la inversión inmobiliaria, donde la velocidad y la flexibilidad son primordiales, los préstamos puente constituyen una ventaja estratégica. Para los inversores que buscan oportunidades de reparación y reversión, cierran la brecha entre adquirir una propiedad y realizar las renovaciones necesarias, preparando el escenario para una venta rentable.

Comprensión de los préstamos puente Fix y Flip

Arreglar y revertir préstamos puente son una poderosa herramienta para los inversores inmobiliarios. Proporcionan la financiación rápida y flexible necesaria para comprar, renovar y vender propiedades rápidamente. Exploremos las características y beneficios clave que hacen que estos préstamos sean esenciales para los inversores.

Características clave de los préstamos puente

Financiamiento a corto plazo: Los préstamos puente están diseñados para duraciones cortas, normalmente entre 6 y 12 meses. Esto se alinea perfectamente con la naturaleza de los proyectos de arreglar y voltear.

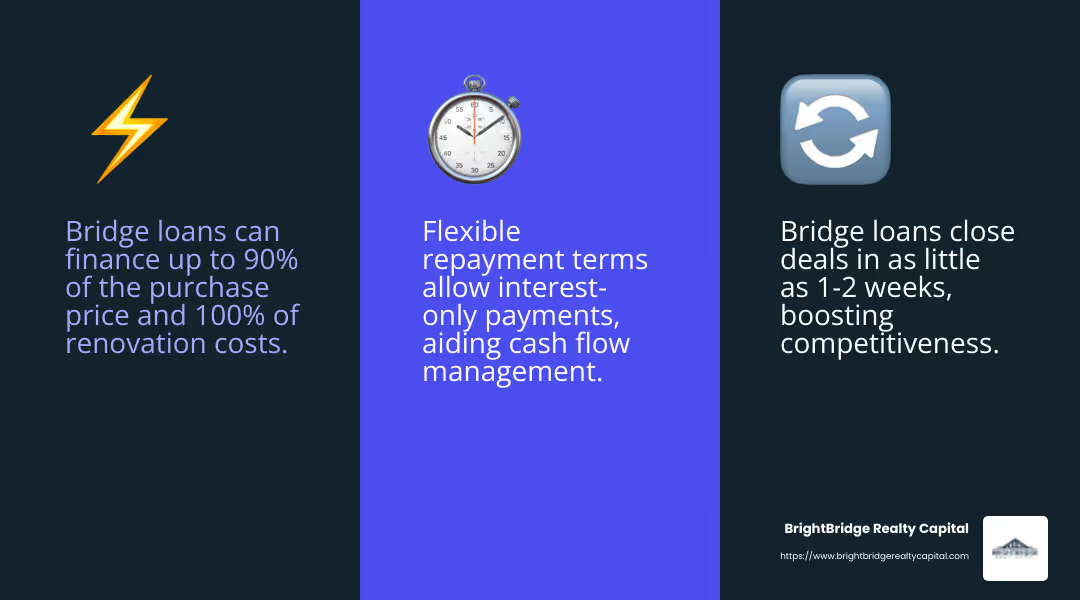

Alto apalancamiento: Estos préstamos pueden cubrir hasta el 90% del precio de compra y el 100% de los costes de renovación. Este alto apalancamiento permite a los inversores maximizar su inversión con un capital inicial mínimo.

Cierre rápido: Una de las características más destacadas es la capacidad de cerrar acuerdos en tan solo 1 o 2 semanas. Esta velocidad es crucial en mercados competitivos donde los buenos negocios pueden desaparecer de la noche a la mañana.

Términos flexibles: Los préstamos puente ofrecen opciones de pago flexibles. Los inversores a menudo pueden elegir pagos únicamente de intereses o diferir los pagos del principal, lo que ayuda a gestionar el flujo de caja durante la fase de renovación.

Beneficios para los inversores

Ventaja competitiva: En un mercado de vendedores, tener la capacidad de hacer una oferta en efectivo puede ser una ventaja significativa. Los préstamos puente proporcionan los fondos necesarios para realizar estas ofertas, aumentando las posibilidades de conseguir propiedades deseables.

Financiamiento Rápido: El tiempo lo es todo en el sector inmobiliario. Con los préstamos puente, los inversores tienen acceso a una financiación rápida y fiable, lo que les permite aprovechar las oportunidades antes de que se escapen.

Flexibilidad: Los préstamos puente son más accesibles para inversores con un crédito imperfecto o flujos de ingresos irregulares. Esta flexibilidad abre la puerta a una gama más amplia de oportunidades de inversión.

En resumen, arreglar y revertir préstamos puente son una herramienta estratégica que permite a los inversores actuar con decisión en el mercado inmobiliario. Al ofrecer un alto apalancamiento, cierre rápido y términos flexibles, estos préstamos brindan una ventaja competitiva eso es difícil de superar.

A continuación, profundizaremos en cómo obtener un préstamo puente fijo y reversible, incluidos los requisitos de elegibilidad y la elección del prestamista adecuado.

Cómo obtener un préstamo Fix and Flip Bridge

Asegurar un arreglar y cambiar el préstamo puente Implica comprender los criterios de elegibilidad y seleccionar al prestamista adecuado. Este proceso es esencial para garantizar que pueda acceder a los fondos necesarios para comprar, renovar y vender propiedades de forma rápida y rentable.

Criterios de elegibilidad

Para calificar para un préstamo puente, hay algunos requisitos clave a tener en cuenta:

- Puntaje de crédito: Si bien los préstamos puente son más flexibles que las hipotecas tradicionales, un buen puntaje crediticio aún puede mejorar sus posibilidades de aprobación. Los prestamistas suelen buscar una puntuación mínima de 620, pero puntuaciones más altas pueden generar mejores condiciones.

- Valor líquido de la vivienda: Necesita tener suficiente capital en su propiedad actual. Esto actúa como garantía del préstamo. La mayoría de los prestamistas exigen al menos un 20% del capital.

- Relación deuda-ingresos: Los prestamistas evaluarán su relación deuda-ingresos para asegurarse de que pueda gestionar los pagos del préstamo. Un ratio más bajo indica una mejor capacidad para pagar el préstamo.

Elegir al prestamista adecuado

Seleccionar al prestamista adecuado es crucial. Aquí hay algunos factores a considerar:

- Aprobaciones Rápidas: El tiempo es esencial en el sector inmobiliario. Busque prestamistas que puedan aprobar y cerrar préstamos rápidamente, a menudo en tan solo 10 a 14 días. Esta velocidad le permite actuar con rapidez en mercados competitivos.

- Términos flexibles: Elija prestamistas que ofrezcan opciones de pago personalizables. Esta flexibilidad puede incluir pagos de intereses únicamente o pagos de capital diferidos, lo que le ayudará a administrar el flujo de caja durante las renovaciones.

- Experiencia en bienes raíces: Asóciese con prestamistas que se especializan en inversiones inmobiliarias. Su experiencia puede ser invaluable, especialmente para proyectos de reparación y reversión, ya que comprenden los desafíos y oportunidades únicos en este campo.

Al cumplir con estos requisitos de elegibilidad y seleccionar un prestamista que se ajuste a sus necesidades, puede obtener un préstamo puente que respalde su estrategia de inversión. A continuación, exploraremos cómo maximizar la rentabilidad con estos préstamos, centrándonos en las estrategias de inversión y los planes de salida.

Maximizar la rentabilidad con préstamos puente

Cálculo de beneficios potenciales

Cuando te sumerges en arreglar y revertir préstamos puente, entender cómo calcular las ganancias potenciales es crucial. Esto implica algunos conceptos clave:

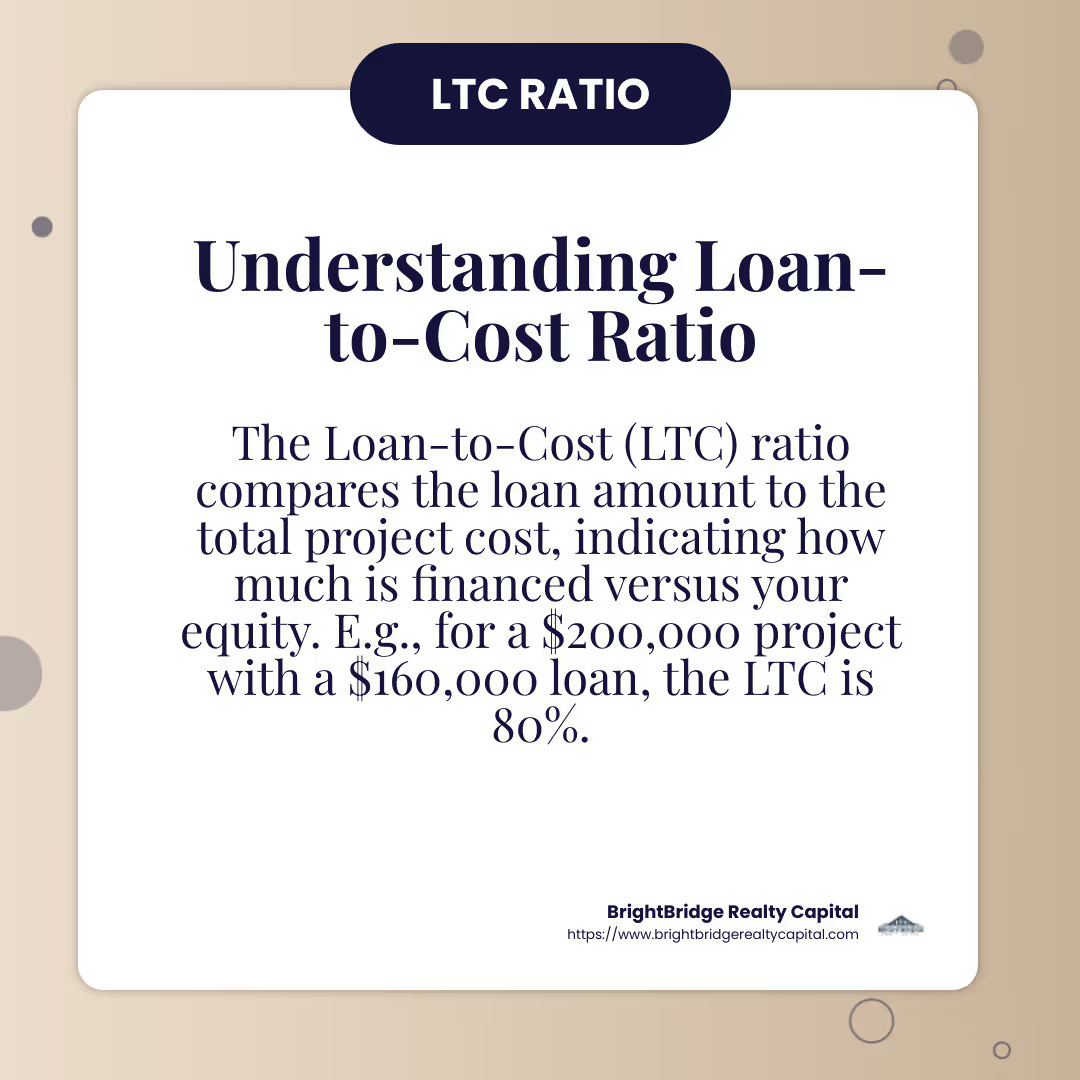

- Relación préstamo-costo (LTC): El índice LTC compara el monto del préstamo con el costo total del proyecto. Esto le ayuda a comprender qué parte del proyecto se financia con el préstamo y cuánto capital necesita. Por ejemplo, si tiene un proyecto que cuesta $200 000 y un préstamo de $160 000, su LTC sería del 80 %.

- Valor después de la reparación (ARV): Este es el valor estimado de la propiedad después de las renovaciones. Es fundamental contar con un ARV preciso para garantizar que la inversión será rentable. Un ARV más alto en comparación con su inversión total (precio de compra + costos de rehabilitación) indica ganancias potenciales.

- Gestión del flujo de caja: Durante el período de renovación, la gestión del flujo de caja es vital. Asegúrese de tener suficientes reservas para cubrir costos o retrasos inesperados. Esto incluye la planificación de costos de mantenimiento como seguros, servicios públicos e intereses de préstamos.

Desarrollo de una estrategia de salida

Una estrategia de salida bien pensada es clave para maximizar la rentabilidad. Aquí hay algunas estrategias a considerar:

- Venta de Propiedad: Vender la propiedad con ganancias es la estrategia de salida más común. Programar la venta para que coincida con condiciones favorables del mercado puede aumentar significativamente sus ganancias. Esté atento a las tendencias inmobiliarias locales para determinar el mejor momento para publicar la propiedad.

- Opciones de refinanciamiento: Si las condiciones del mercado no son ideales para vender, o si desea conservar la propiedad para obtener ingresos por alquiler, la refinanciación podría ser una opción viable. Esto le permitirá liquidar el préstamo puente y obtener una financiación a largo plazo más favorable.

- Sincronización del mercado: Comprender los ciclos del mercado puede ayudarle a decidir cuándo comprar, renovar y vender. Comprar en un mercado de compradores y vender en un mercado de vendedores puede mejorar la rentabilidad.

Por cuidadosamente cálculo de beneficios potenciales y al desarrollar una estrategia de salida sólida, puede maximizar la rentabilidad de sus proyectos de reparación y cambio. Este enfoque estratégico garantiza que su inversión no sólo cubra los costos sino que también genere ganancias sustanciales.

A continuación, abordaremos algunas preguntas comunes que tienen los inversores sobre los préstamos fix y flip bridge, ayudándole a gestionar esta opción de financiación con confianza.

Preguntas frecuentes sobre los préstamos Fix and Flip Bridge

¿Qué es un préstamo puente?

Un préstamo puente es un tipo de préstamo a corto plazo que se utiliza para "cerrar" la brecha entre la compra de una propiedad nueva y la venta de una existente. Para arreglar y voltear inversores, es una herramienta poderosa. Les permite comprar, renovar y vender propiedades rápidamente. Estos préstamos están respaldados por el valor proyectado de la propiedad después de las renovaciones, conocido como valor posterior a la reparación (ARV).

¿Cómo benefician los préstamos puente a los inversores de fix-and-flip?

Préstamos puente ofrecen varias ventajas para inversores de arreglar y voltear:

- Velocidad: Estos préstamos pueden aprobarse y financiarse en tan solo 10 a 14 días. Esta velocidad es crucial en mercados competitivos donde las propiedades pueden adquirirse rápidamente.

- Flexibilidad: Los préstamos puente tienen condiciones flexibles. Los inversores a menudo pueden optar por pagos de intereses únicamente durante la fase de renovación, lo que les ayuda a gestionar el flujo de caja de forma eficaz.

- Mayor poder adquisitivo: Al aprovechar el capital de sus propiedades actuales, los inversores pueden hacer ofertas en efectivo, que son más atractivas para los vendedores.

¿Cuáles son los términos típicos de un préstamo puente?

Los préstamos puente suelen tener las siguientes condiciones:

- Duración del préstamo: Generalmente, estos préstamos duran entre 6 y 12 meses, lo que brinda a los inversores tiempo suficiente para renovar y vender la propiedad.

- Tasas de interés: Las tasas de interés de los préstamos puente suelen ser más altas que las de las hipotecas tradicionales debido a su naturaleza a corto plazo y al mayor riesgo para los prestamistas.

- Relación préstamo-costo: Los prestamistas suelen cubrir hasta el 90% del precio de compra y el 100% de los costes de renovación, dependiendo de las características específicas del proyecto.

Comprender estas preguntas frecuentes ayuda a los inversores a ver cómo los préstamos puente pueden ser una ventaja estratégica en sus proyectos de reparación y conversión. A continuación, concluiremos analizando cómo BrightBridge Realty Capital puede ayudarlo a navegar sin problemas el proceso de préstamo puente.

Conclusión

En BrightBridge Realty Capital, nos especializamos en brindar arreglar y revertir préstamos puente que están personalizados para satisfacer las necesidades únicas de los inversores inmobiliarios. Nuestro objetivo es ofrecer un proceso fluido con tasas competitivas, lo que garantiza que pueda obtener la financiación que necesita de forma rápida y eficiente.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres rápidos: El tiempo es esencial en la inversión inmobiliaria. Estamos orgullosos de nuestra capacidad para cerrar préstamos en tan solo una semana. Este rápido cambio puede cambiar las reglas del juego en mercados en rápida evolución, permitiéndole aprovechar las oportunidades antes de que se escapen.

- Tarifas competitivas: Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer algunas de las tasas más competitivas de la industria. Esto le garantiza maximizar el retorno de su inversión manteniendo bajos sus costos.

- Soporte experto: Con experiencia en financiamiento inmobiliario, nuestro equipo está equipado para guiarlo en cada paso del proceso de préstamo. Entendemos los desafíos de los proyectos de reparación y conversión y estamos comprometidos a brindar soluciones que se alineen con su estrategia de inversión.

- Opciones de financiación flexibles: Nuestras soluciones de préstamos personalizados están diseñadas para adaptarse a sus necesidades específicas, ya sea que esté comprando una propiedad nueva o renovando una existente. Esta flexibilidad le permite concentrarse en lo más importante: hacer crecer su cartera de bienes raíces.

En BrightBridge Realty Capital, creemos en brindar a los inversores las herramientas que necesitan para tener éxito. Al elegirnos como su socio crediticio, obtiene acceso a un proceso simplificado, orientación experta y la flexibilidad financiera necesaria para prosperar en el competitivo mundo de la inversión inmobiliaria.

¿Listo para dar el siguiente paso en su viaje de reparación y conversión? Conéctese con BrightBridge Realty Capital hoy y descubra cómo podemos ayudarle a alcanzar sus objetivos de inversión.