Arreglar y cambiar las tasas de interés de los préstamos: lo que necesita saber

Summary

Descubra estrategias para asegurar las mejores tasas de interés de préstamos fijos y reversibles con consejos sobre negociación, mejora crediticia y opciones de préstamos.

Arreglar y cambiar las tasas de interés de los préstamos puede influir significativamente en la rentabilidad de las inversiones inmobiliarias. Para quienes se sumergen en el mercado de fix and flip, comprender estas tasas es crucial. Aquí hay una descripción general rápida:

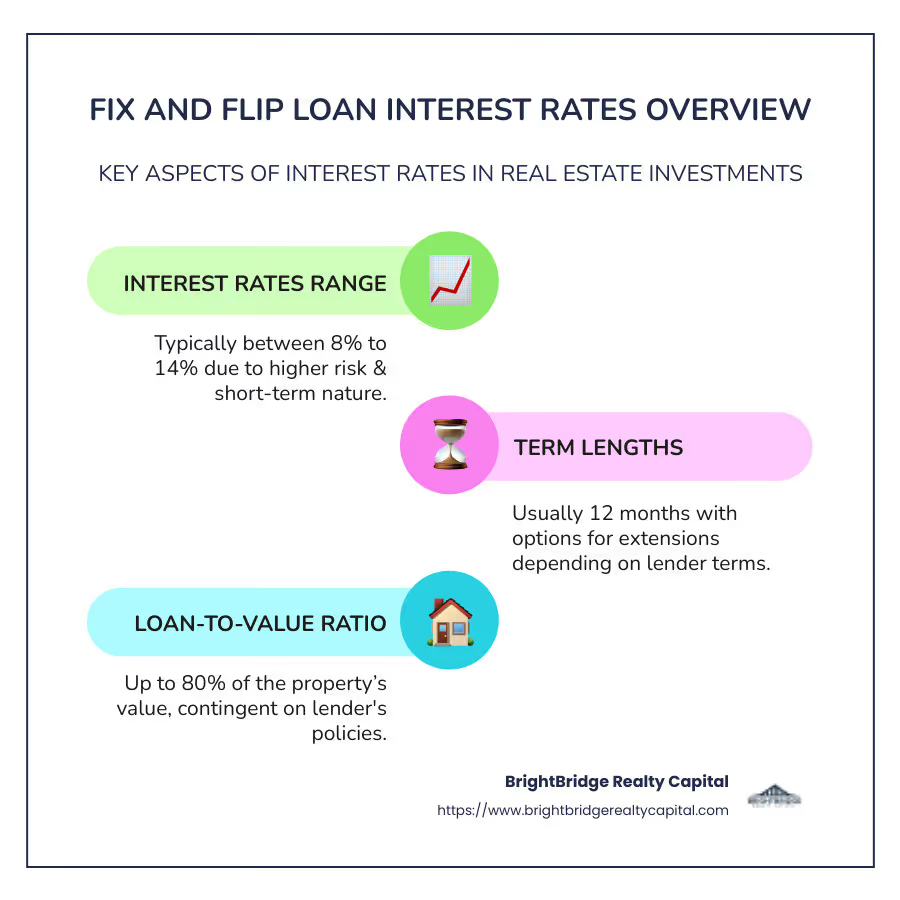

- Rango de tasas de interés: Normalmente entre el 8% y el 14%, lo que refleja el mayor riesgo y la naturaleza de corto plazo de estos préstamos.

- Duración del mandato: Generalmente 12 meses, con posibles prórrogas.

- Relación préstamo-valor (LTV): Hasta el 80% del valor de la propiedad, según los términos del prestamista.

La inversión inmobiliaria a través de proyectos de reparación y cambio ofrece una vía dinámica para el crecimiento financiero. Esta estrategia implica comprar propiedades en dificultades, renovarlas y venderlas con ganancias. Aunque puede ser rentable, los costos, en particular las tasas de interés de los préstamos utilizados para financiar estas empresas, pueden tener un impacto sustancial en el retorno de la inversión (ROI).

El éxito en las operaciones de reparación y conversión depende de asegurar la mejor financiación, y eso comienza con la comprensión de cómo funcionan las tasas de interés. BrightBridge Realty Capital, con sede en Nueva York, guía a los inversores a través de este proceso ofreciendo tasas competitivas y tiempos de cierre rápidos, fundamentales para navegar en el mercado inmobiliario.

Conoce tu arreglar y cambiar las tasas de interés de los préstamos términos:

- arreglar y voltear préstamos

- Préstamos inmobiliarios para reformar casas

- préstamos a corto plazo para reformar casas

Comprensión de las tasas de interés de los préstamos Fix and Flip

Cuando se sumerja en la reparación y la inversión de bienes raíces, comprenda los matices de arreglar y cambiar las tasas de interés de los préstamos. Estas tasas pueden hacer o deshacer su inversión, así que analicemos los factores clave y los rangos típicos.

Factores que influyen en las tasas

Varios elementos pueden afectar las tasas de interés que recibe:

- Puntaje de crédito: Los prestamistas suelen buscar un puntaje crediticio de al menos 650. Un puntaje más alto puede garantizarle mejores tasas y términos. Los prestamistas ven una puntuación crediticia sólida como una señal de confiabilidad, lo que reduce el riesgo percibido.

- Relación préstamo-valor (LTV): Esta relación compara el monto del préstamo con el valor de la propiedad. Un LTV más bajo puede generar tasas más favorables. Por ejemplo, un prestamista podría ofrecer hasta el 80% del valor posterior a la reparación (ARV) de la propiedad, lo que significa que usted debe cubrir el 20% restante.

- Nivel de experiencia: Si es un inversor experimentado con un historial exitoso, es probable que obtenga mejores tasas. Los prestamistas se sienten más seguros al otorgar préstamos a aquellos que han demostrado que pueden manejar proyectos de reparación y cambio de manera eficiente.

- Préstamos a corto plazo: Estos préstamos suelen ser a corto plazo, y los plazos suelen oscilar entre 12 y 24 meses. Cuanto más corto sea el plazo, menor será el riesgo para el prestamista, lo que a veces puede significar tasas más bajas.

Rangos de tarifas típicos

Arreglar y cambiar las tasas de interés de los préstamos normalmente oscilan entre 8% a 14%. ¿Por qué una gama tan amplia? Se trata de riesgo. Estos préstamos se consideran de mayor riesgo que las hipotecas tradicionales, principalmente debido a su naturaleza de corto plazo y la incertidumbre del mercado inmobiliario.

- Mayor riesgo, tasas más altas: Debido a que los préstamos de reparación y cambio son a corto plazo e involucran propiedades que pueden no estar en las mejores condiciones inicialmente, los prestamistas cobran tasas más altas para compensar los riesgos potenciales.

- Plazos de pago cortos: La mayoría de los préstamos fix and flip tienen plazos de pago cortos, a menudo de 12 a 24 meses. Este corto plazo significa que los prestamistas necesitan recuperar su inversión rápidamente, lo cual es otra razón para las tasas más altas.

Comprender estos factores puede ayudarlo a dirigir el proceso de préstamo de manera más efectiva. Al mejorar su puntaje crediticio, mantener una cartera de inversiones sólida y elegir al prestamista adecuado, puede obtener las mejores tasas posibles para sus proyectos de reparación y cambio.

A continuación, exploraremos los diferentes tipos de préstamos fijos y reversibles disponibles, ayudándole a elegir la mejor opción de financiación para sus necesidades.

Tipos de préstamos Fix and Flip

Cuando busca financiar un proyecto de reparación y cambio, es fundamental comprender los diferentes tipos de préstamos disponibles. Exploremos dos opciones populares: Préstamos de dinero fuerte y Líneas de crédito sobre el valor de la vivienda (HELOC).

Préstamos de dinero fuerte

Si necesita financiación rápida para su proyecto de reparación y cambio, préstamos de dinero fuerte podría ser tu mejor opción. Estos préstamos suelen ser otorgados por prestamistas privados o grupos de inversores en lugar de bancos tradicionales. He aquí por qué son populares:

- Aprobación rápida: Los préstamos de dinero fuerte pueden aprobarse y financiarse mucho más rápido que los préstamos convencionales. A menudo, puede obtener el dinero en tan solo 10 a 15 días. Esto es ideal para inversores que quieran adquirir una propiedad rápidamente.

- Tasas de interés más altas: La contrapartida de esta velocidad son tasas de interés más altas, que generalmente oscilan entre el 9% y el 12%. Los prestamistas cobran más porque estos préstamos se consideran más riesgosos, dada la naturaleza de corto plazo y la condición potencial de las propiedades involucradas.

- Términos flexibles: Los préstamos de dinero fuerte a menudo vienen con términos flexibles, lo que permite extensiones si es necesario. Sin embargo, esté preparado para plazos que normalmente duran entre 12 y 36 meses.

- Basado en garantía: Estos préstamos están garantizados por la propiedad que está comprando. Esto significa que si no cumple, el prestamista puede embargar la propiedad para recuperar su inversión.

En general, si usted es un inversionista que necesita acceso rápido a fondos y puede manejar costos más altos, los préstamos de dinero fuerte pueden ser una herramienta poderosa para sus proyectos de reparación y cambio.

Líneas de crédito sobre el valor de la vivienda (HELOC)

Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) es otra opción viable para financiar proyectos de reparación y conversión, especialmente si ya posee una propiedad con un capital significativo. Así es como funcionan:

- Garantía requerida: Un HELOC utiliza su propiedad existente como garantía, lo que le permite pedir prestado contra el capital que ha acumulado. Esto lo convierte en una buena opción si tienes una casa con un valor considerable.

- Términos flexibles: Una de las ventajas importantes de un HELOC es su flexibilidad. Puede retirar fondos según sea necesario, lo que lo hace perfecto para cubrir los costos de renovación que puedan surgir inesperadamente.

- Tasas de interés: Si bien los HELOC generalmente ofrecen tasas de interés más bajas que los préstamos de dinero fuerte, las tasas son variables. Esto significa que pueden fluctuar según las condiciones del mercado.

- Riesgo de ejecución hipotecaria: Es importante recordar que usar su casa como garantía significa que existe el riesgo de ejecución hipotecaria si no realiza los pagos.

Los HELOC pueden ser una forma rentable de financiar un proyecto de reparación y cambio, siempre que tenga suficiente capital y se sienta cómodo utilizando su propiedad como garantía.

Tanto los préstamos de dinero fuerte como los HELOC tienen sus ventajas e inconvenientes. Elegir el adecuado depende de su situación financiera específica, la velocidad a la que necesita financiación y su tolerancia al riesgo.

A continuación, exploraremos cómo conseguir las mejores tasas de interés para préstamos fijos y reversibles, ayudándole a maximizar el rendimiento de su inversión.

Cómo asegurar las mejores tasas de interés de préstamos fijos y reversibles

Asegurar el mejores tasas de interés para préstamos fijos y reversibles puede afectar significativamente la rentabilidad de su proyecto. Exploremos algunas estrategias clave para ayudarle a lograrlo.

Mejorar su puntaje crediticio

Su puntaje crediticio juega un papel crucial en la determinación de las tasas de interés que ofrecen los prestamistas. Una puntuación más alta puede conducir a mejores tarifas y términos.

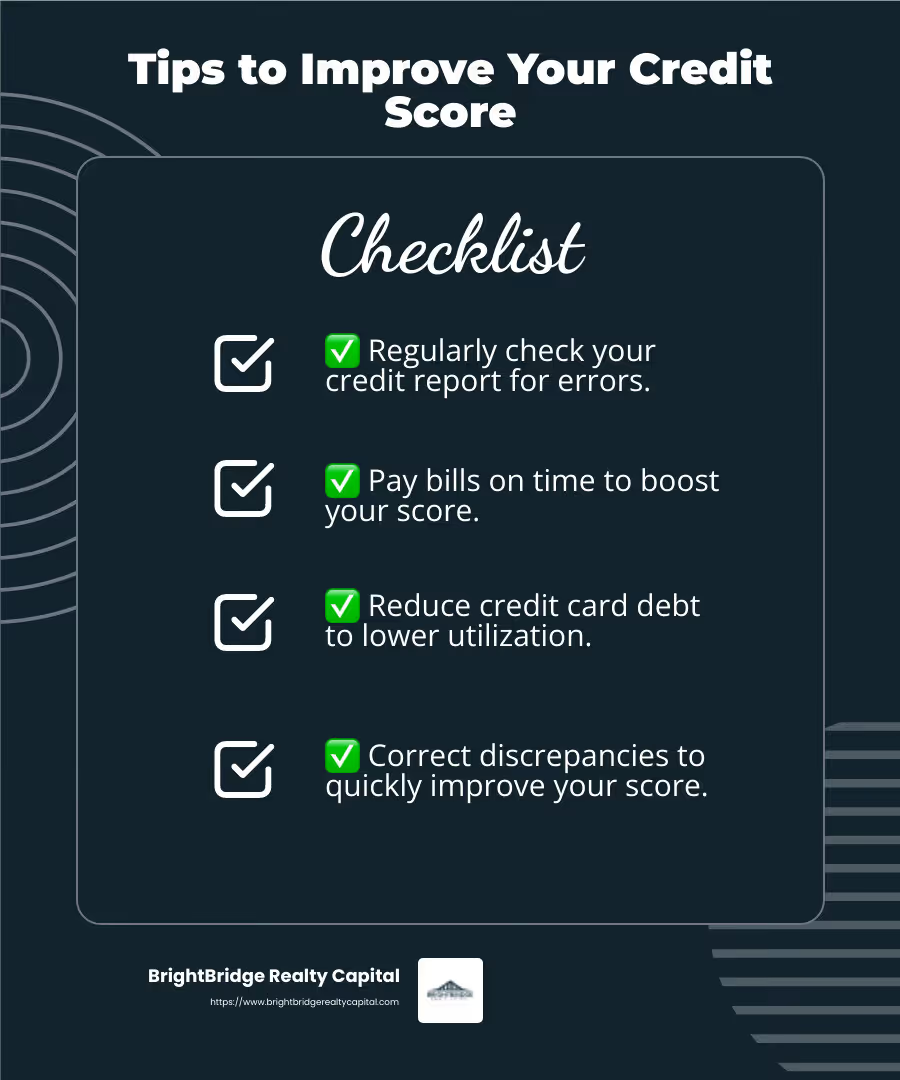

- Revise periódicamente su informe crediticio: Asegúrese de que no haya errores ni discrepancias. Corregir errores puede aumentar rápidamente su puntuación.

- Pague sus facturas a tiempo: Pagar las facturas a tiempo de manera constante es una de las formas más efectivas de mejorar su puntaje crediticio.

- Reducir la deuda: Reducir los saldos de sus tarjetas de crédito puede afectar positivamente su índice de utilización de crédito, que es un factor clave en su puntaje crediticio.

Creación de una cartera de inversiones sólida

Una cartera de inversiones sólida también puede influir en las tasas que recibe. Los prestamistas ven a los inversores experimentados como de menor riesgo.

- Muestre su trayectoria: Proporcionar documentación de proyectos pasados exitosos. Esto demuestra su capacidad para gestionar y completar proyectos de reparación y inversión.

- Red con profesionales de la industria: Establecer relaciones con contratistas, agentes inmobiliarios y otros inversores puede mejorar su credibilidad y abrir puertas a mejores opciones de financiación.

Consejos de negociación

Negociar con prestamistas también puede ayudarle a conseguir tasas favorables.

- Comparar ofertas: No te conformes con la primera oferta que recibas. Reúna cotizaciones de varios prestamistas para comparar tasas de interés y términos.

- Relaciones de apalancamiento: Si ha trabajado con un prestamista antes y ha mantenido un buen historial de pagos, utilícelo para negociar mejores tarifas.

- Resalte sus fortalezas: Enfatice su salud financiera y su experiencia en inversiones durante las negociaciones. Es más probable que los prestamistas ofrezcan mejores condiciones a los prestatarios que perciben como de bajo riesgo.

Comparación de prestamistas

Elegir al prestamista adecuado es tan importante como conseguir una buena tasa.

- Prestamistas de investigación: Busque prestamistas que se especialicen en préstamos fijos y reversibles. A menudo ofrecen tarifas más competitivas y términos personalizados para este tipo de proyectos.

- Leer reseñas: Consulte testimonios y reseñas de otros inversores para evaluar la reputación y el servicio al cliente del prestamista.

- Considere los términos del préstamo más allá de las tasas de interés: Si bien las tasas de interés son importantes, considere también otros términos, como multas por pago anticipado, duración del préstamo y tarifas.

Al centrarse en estas estrategias, podrá posicionarse para conseguir las más favorables arreglar y cambiar las tasas de interés de los préstamos. A continuación, abordaremos algunas preguntas frecuentes sobre estos préstamos para ayudarlo a tomar decisiones informadas.

Preguntas frecuentes sobre las tasas de interés de préstamos Fix and Flip

¿Cuáles son las tasas de interés típicas de los préstamos fijos y reversibles?

Arreglar y cambiar las tasas de interés de los préstamos normalmente oscilan entre 8% a 14%. Estas tasas son más altas que las tasas hipotecarias tradicionales porque los préstamos fijos y reversibles son a corto plazo y se consideran de mayor riesgo. Factores como su puntaje crediticio, la relación préstamo-valor y su nivel de experiencia pueden influir en su ubicación dentro de este rango.

¿Cómo puedo reducir la tasa de interés de mi préstamo fijo y reversible?

Reducir su tasa de interés puede marcar una gran diferencia en la rentabilidad de su proyecto. A continuación se muestran algunas formas de reducir potencialmente su tarifa:

- Mejore su puntaje crediticio: Un puntaje crediticio más alto puede calificarlo para obtener mejores tasas. Revise periódicamente su informe crediticio en busca de errores, pague sus facturas a tiempo y reduzca su deuda para mejorar su puntaje.

- Negociar con prestamistas: No aceptes la primera oferta que recibas. Reúna cotizaciones de varios prestamistas y utilice su salud financiera y su experiencia en inversiones como palanca en las negociaciones.

- Construya una cartera de inversiones sólida: Es más probable que los prestamistas ofrezcan tasas favorables a inversores experimentados. Muestre sus proyectos anteriores exitosos para demostrar su capacidad para administrar y completar proyectos de reparación y inversión.

¿Existen alternativas a los tradicionales préstamos fijos y reversibles?

Sí, existen varias opciones de financiación alternativas disponibles para proyectos de reparación y inversión:

- Líneas de crédito sobre el valor de la vivienda (HELOC): Si tiene un valor líquido significativo en su vivienda, un HELOC puede ser una opción flexible y potencialmente de menor costo. Le permite pedir prestado contra el capital y normalmente ofrece tasas de interés variables.

- Préstamos de dinero privados: Se trata de préstamos de particulares o empresas privadas, a menudo con condiciones más flexibles que las de los prestamistas tradicionales. Sin embargo, podrían venir con tasas de interés más altas.

- Préstamos de dinero fuerte: Estos préstamos están respaldados por el valor de la propiedad y no por su solvencia crediticia. Ofrecen financiación rápida pero suelen tener tipos de interés más altos.

Al comprender estas opciones, podrá elegir el mejor método de financiación para sus necesidades. Este conocimiento le permite tomar decisiones informadas y potencialmente ahorrar dinero en su próximo proyecto de reparación y cambio.

Conclusión

Cuando se trata de arreglar y cambiar las tasas de interés de los préstamos, elegir el prestamista adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos enorgullecemos de ofrecer tarifas competitivas y cierres rápidos, ayudándole a aprovechar las oportunidades inmobiliarias cuando surgen.

¿Por qué elegir BrightBridge Realty Capital?

- Tarifas competitivas: Nuestro enfoque de préstamos directos nos permite ofrecer tasas difíciles de superar. Eliminamos intermediarios, asegurándonos de que obtenga el mejor trato posible para sus proyectos de reparación y cambio.

- Cierres Rápidos: El tiempo es oro, especialmente en el sector inmobiliario. Entendemos la necesidad de actuar rápidamente, por lo que a menudo cerramos acuerdos en una semana. Esta velocidad le ayuda a competir de forma eficaz, especialmente en mercados calientes.

- Alcance a nivel nacional: Con nuestros servicios disponibles en todo el país, puede acceder al financiamiento que necesita, sin importar dónde se encuentre su propiedad de inversión.

Trabajar con nosotros significa más que simplemente obtener un préstamo; se trata de construir una asociación que respalde sus objetivos de inversión inmobiliaria. Si es un inversor experimentado o recién está comenzando, nuestro equipo está listo para brindarle las soluciones flexibles y personalizadas que necesita para tener éxito.

Para aquellos que buscan maximizar sus retornos y agilizar su proceso de inversión, BrightBridge Realty Capital se destaca como un socio confiable en el campo de reparación y conversión. Explore nuestras ofertas y vea cómo podemos ayudarle a alcanzar sus ambiciones de inversión.