Requisitos de préstamo Fix and Flip: ¿está listo?

Summary

Descubra los requisitos esenciales para arreglar y cambiar los préstamos, incluidos el puntaje crediticio, la relación préstamo-valor y más, para tener éxito en la inversión inmobiliaria.

Arreglar y cambiar los requisitos de los préstamos son una parte crucial de su viaje si se está sumergiendo en la inversión inmobiliaria. Ya sea que sea un inversionista experimentado o simplemente esté empezando, comprender estos requisitos puede ser la clave para una inversión inmobiliaria exitosa.

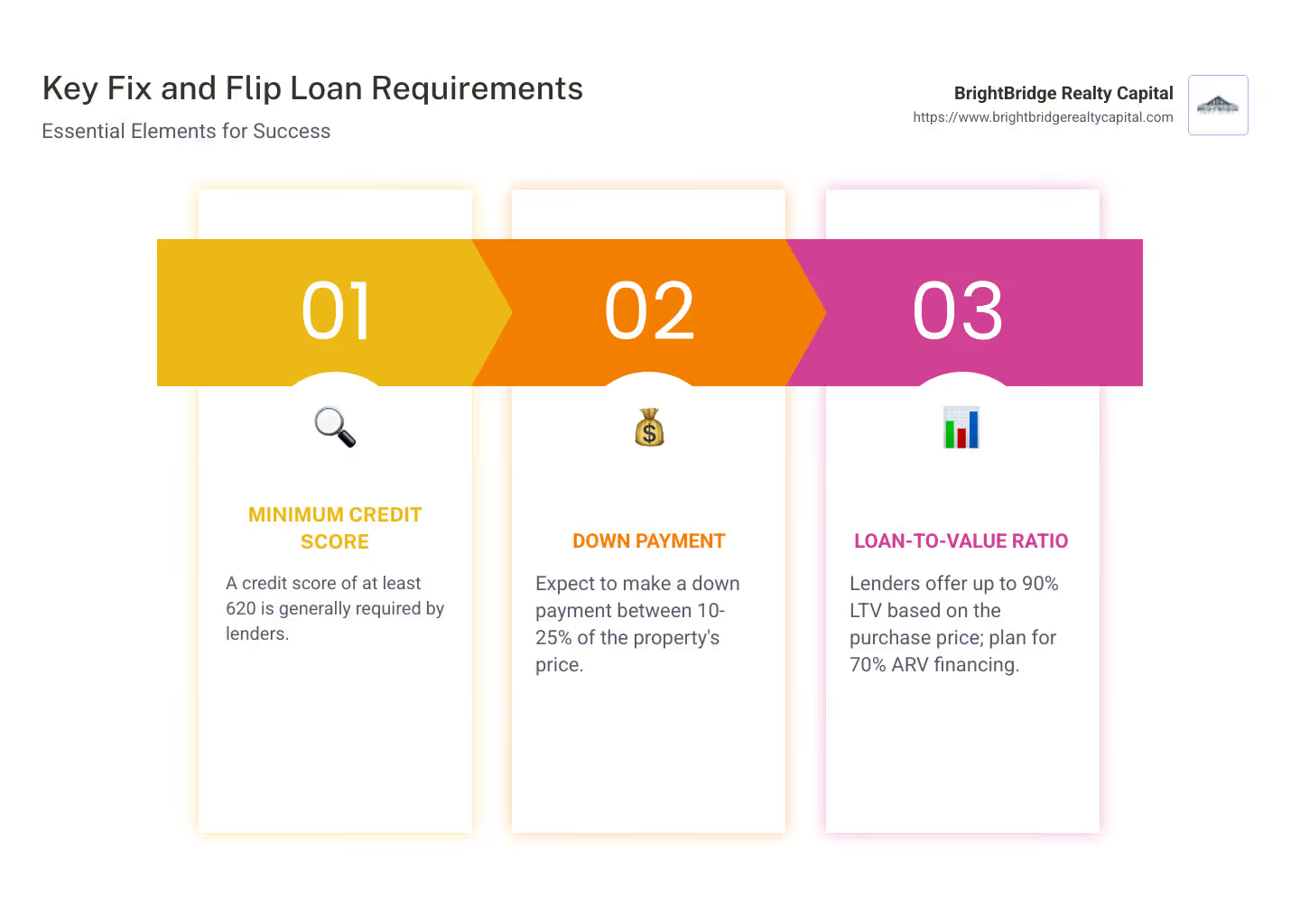

- Puntaje de crédito mínimo: Generalmente, necesitará al menos un puntaje de crédito de 620.

- Pago inicial: Espere pagar alrededor del 10-25% del precio de la propiedad.

- Relación préstamo-valor (LTV): La mayoría de los prestamistas ofrecen hasta un 90% de LTV según el precio de compra de la propiedad.

- Valor después de la reparación (ARV): Fundamental para estimar el beneficio potencial; Los prestamistas pueden financiar hasta el 70% del ARV.

En el ámbito de la remodelación de viviendas, contar con el apoyo financiero adecuado puede hacer que un proyecto sea exitoso o fracasado. Los préstamos Fix and Flip están diseñados para proporcionar a los inversores inmobiliarios financiación a corto plazo para comprar y renovar propiedades. Estos préstamos le permiten adquirir propiedades en dificultades, realizar las mejoras necesarias y revenderlas para obtener ganancias en rápida sucesión.

Términos clave para arreglar y cambiar los requisitos de los préstamos:

- arreglar y invertir la inversión inmobiliaria

- Préstamos inmobiliarios para reformar casas

- préstamos a corto plazo para reformar casas

Comprender los requisitos de los préstamos Fix and Flip

Navegando arreglar y cambiar los requisitos de los préstamos Puede parecer desalentador, pero desglosarlo puede hacerlo más manejable. Exploremos lo esencial.

Puntaje crediticio mínimo e historial financiero

Cuando se trata de obtener un préstamo reparable y reversible, su puntaje crediticio es muy importante. La mayoría de los prestamistas quieren ver una puntuación mínima de 620. Sin embargo, algunos prestamistas locales pueden ser más flexibles, especialmente si puede explicar cualquier problema financiero pasado.

Una verificación de antecedentes también es estándar. Los prestamistas quieren asegurarse de que usted no se vea envuelto en ningún problema legal ni tenga un historial de demandar a prestamistas. Esta verificación les ayuda a evaluar su confiabilidad como prestatario.

Pago inicial y consideraciones de capital

Prepárate para hacer un pago inicial. Normalmente, esto oscila entre 10% a 25% del precio de compra del inmueble. Algunos prestamistas pueden ofrecer préstamos sin pago inicial, pero estos son poco comunes y a menudo conllevan tasas de interés o tarifas más altas.

La equidad también juega un papel. Si tiene capital en otra propiedad, a veces puede aprovecharlo para obtener mejores condiciones de préstamo o incluso un pago inicial más bajo.

Valor préstamo-valor y valor después de la reparación (ARV)

El Relación préstamo-valor (LTV) la proporción es crucial. La mayoría de los prestamistas financiarán hasta 90% del precio de compra del inmueble. Esto significa que si está comprando una propiedad por $100,000, es posible que pueda pedir prestado hasta $90,000.

Igualmente importante es el Valor después de la reparación (ARV). Este es el valor estimado de la propiedad después de las renovaciones. Los prestamistas suelen financiar hasta 70% del ARV. Por lo tanto, si el ARV se proyecta en $200 000, usted podría pedir prestado hasta $140 000.

Comprender estos elementos puede ayudarle a prepararse para una solicitud de préstamo exitosa y, en última instancia, una inversión rentable. A continuación, exploraremos los diferentes tipos de préstamos disponibles para proyectos de reparación y cambio.

Tipos de préstamos Fix and Flip

Cuando se está preparando para cambiar una casa, elegir el tipo de préstamo correcto es crucial. Exploremos dos opciones populares: Préstamos de dinero fuerte y Líneas de crédito sobre el valor de la vivienda (HELOC).

Préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción para muchos flippers, especialmente cuando el tiempo es esencial. Estos préstamos suelen ser a corto plazo, con una duración de entre 6 y 18 meses, y suelen ser otorgados por prestamistas privados en lugar de bancos tradicionales.

Esto es lo que necesita saber:

- Garantía: Los préstamos de dinero fuerte están garantizados por la propiedad que estás comprando. Esto significa que si no cumple con el pago, el prestamista puede tomar posesión de la propiedad. Debido a esto, los prestamistas se centran más en el valor de la propiedad que en su puntaje crediticio.

- Flexibilidad: Puede ser más fácil calificar para estos préstamos si tiene un puntaje crediticio más bajo o menos historial financiero. Sin embargo, a menudo vienen con tasas de interés más altas, generalmente entre el 12% y el 18%, para compensar el mayor riesgo.

- Velocidad: Una de las principales ventajas es el rápido proceso de aprobación. A menudo puedes obtener fondos en una o dos semanas, lo que lo hace ideal para mercados competitivos donde la velocidad es esencial.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Si ya posee una propiedad con un capital sustancial, un Línea de crédito sobre el valor líquido de la vivienda (HELOC) puede ser una excelente opción. Así es como funciona:

- Línea de crédito renovable: A diferencia de un préstamo tradicional, una HELOC actúa como una tarjeta de crédito. Puede retirar fondos según sea necesario hasta un cierto límite y solo paga intereses sobre la cantidad que utiliza. Esta flexibilidad es excelente para gestionar los costos de renovación que pueden variar.

- Patrimonio como garantía: La cantidad que puede pedir prestado se basa en el valor líquido de su vivienda actual. Por lo general, los prestamistas le permiten pedir prestado hasta el 85% del valor líquido de su vivienda. Por ejemplo, si su casa está valorada en $300,000 y debe $180,000, podría acceder a hasta $75,000.

- Tasas de interés más bajas: Los HELOC suelen tener tasas de interés más bajas en comparación con los préstamos de dinero fuerte, lo que los convierte en una opción más rentable si tiene el capital necesario.

Ambos Préstamos de dinero fuerte y HELOC tienen sus pros y sus contras. Su elección dependerá de su situación financiera, el capital que tenga y la rapidez con la que necesite los fondos.

A continuación, profundizaremos en cómo prepararnos para un arreglar y voltear la solicitud de préstamo, asegurándose de contar con toda la documentación necesaria y un equipo confiable.

Preparándose para una solicitud de préstamo Fix and Flip

Preparándose para solicitar un arreglar y cambiar el préstamo implica más que simplemente llenar formularios. Debe reunir la documentación adecuada y formar un equipo sólido para respaldar su proyecto. Analicemos lo que debe hacer.

Documentación requerida

Antes de solicitar un préstamo, asegúrese de tener toda la documentación necesaria. Los prestamistas quieren ver que usted esté organizado y listo para abordar el proyecto.

- Presupuesto de rehabilitación: Cree un presupuesto detallado que describa todos los costos de renovación. Incluya materiales, mano de obra y cualquier gasto inesperado. Esto demuestra a los prestamistas que usted tiene un plan claro y está preparado para sorpresas.

- Historial de empleo: Si bien es posible que los prestamistas de dinero fuerte no requieran esto, tener un historial laboral estable puede aumentar su credibilidad. Demuestra que tiene ingresos estables y es confiable.

- Estados financieros: Esté preparado para proporcionar extractos bancarios y cualquier otro documento financiero. Estos ayudan a demostrar que tiene las reservas de efectivo necesarias si el proyecto supera el presupuesto o demora más de lo esperado.

Construyendo un equipo confiable

Un proyecto exitoso de reparación y cambio depende en gran medida de tener un equipo confiable. Esto es lo que necesitarás:

- Contratistas: Encuentre contratistas experimentados que puedan encargarse de las renovaciones. Establecer una relación con ellos antes de solicitar el préstamo puede asegurarles a los prestamistas que está listo para comenzar a trabajar de inmediato.

- Agentes inmobiliarios: Un agente inmobiliario experto puede ayudarle a comprender el mercado y encontrar las mejores propiedades para invertir. También pueden ayudar a vender la propiedad una vez que se completen las renovaciones.

Contar con un equipo confiable no solo ayuda a que el proyecto se desarrolle sin problemas, sino que también brinda a los prestamistas confianza en su capacidad para ver el proyecto a través.

A continuación, exploraremos algunas preguntas frecuentes sobre arreglar y cambiar los requisitos de los préstamos, incluidos los términos del préstamo y la experiencia necesaria.

Preguntas frecuentes sobre los requisitos de préstamos Fix and Flip

¿Cuál es el plazo de préstamo típico para un préstamo fijo y reversible?

La mayoría arreglar y voltear préstamos Son de corta duración y suelen durar entre 6 y 12 meses. Algunos prestamistas pueden ofrecer extensiones si su proyecto demora más, pero a menudo cobran una tarifa adicional, generalmente alrededor de 1 punto.

Las tasas de interés de estos préstamos tienden a ser más altas que las de las hipotecas tradicionales, oscilando entre el 10,5% y el 14%. Esto se debe a que los préstamos fijos y reversibles son más riesgosos para los prestamistas. La tasa promedio a octubre de 2023 es de alrededor del 11,5%.

¿Cuánta experiencia necesito para calificar para un préstamo de reparación y cambio?

La experiencia puede ser un factor importante. La mayoría de los prestamistas prefieren prestatarios con al menos un proyecto flip completado en los últimos dos años. Si no tiene experiencia, es posible que aún califique, pero espere pagar un pago inicial más alto y mantener mayores reservas de efectivo.

Algunos prestamistas están dispuestos a trabajar con personas que ingresan por primera vez, pero es posible que lo limiten a rehabilitaciones "ligeras" o requieran un plan más detallado. Tener un equipo capacitado y un plan exhaustivo puede ayudar a compensar la experiencia limitada.

¿Puedo obtener un préstamo fijo y reversible sin pago inicial?

Si bien es poco común, algunos prestamistas ofrecen arreglar y voltear préstamos sin pago inicial. Sin embargo, esto suele venir acompañado de condiciones más estrictas. Los prestamistas pueden exigir una tasa de interés más alta o una parte de las ganancias.

La mayoría de los prestamistas esperan un pago inicial del 10% al 20%. Si está buscando opciones sin pago inicial, considere explorar asociaciones o financiamiento del vendedor, donde el vendedor proporciona el préstamo. Estas opciones pueden ser más flexibles pero a menudo dependen de encontrar la oportunidad adecuada.

Comprender estos elementos clave puede ayudarle a gestionar la reparación y la conversión de préstamos de forma más eficaz. A continuación, profundizaremos en los diferentes tipos de arreglar y voltear préstamos disponible.

Conclusión

En BrightBridge Realty Capital, entendemos el mundo de la inversión inmobiliaria. Nuestro objetivo es hacer que el acceso a los fondos para sus proyectos de reparación y conversión sea lo más sencillo y rápido posible. Nos especializamos en cierres rápidos, a menudo en una semana, para que puedas aprovechar las oportunidades sin demora.

Nuestro enfoque de préstamo directo significa que usted trata directamente con nosotros, eliminando intermediarios. Esto no sólo acelera el proceso sino que también nos ayuda a ofrecer tarifas competitivas que son difíciles de superar. Nuestro equipo está comprometido a brindar soluciones personalizadas que se adapten a sus necesidades específicas, ya sea que esté remodelando su primera casa o la quincuagésima.

Si está listo para dar el siguiente paso en su viaje de inversión en bienes raíces, estamos aquí para ayudarlo. Explora nuestro servicios y descubra cómo podemos respaldar sus proyectos de reparación y conversión con eficiencia y experiencia.

Con BrightBridge Realty Capital, no solo obtiene un préstamo; Obtendrá un socio dedicado a su éxito en el mercado inmobiliario.