De Flip a Fortune: una guía para arreglar y mantener préstamos

Summary

Libere riqueza a largo plazo con préstamos fijos y retenidos. Aprenda a adquirir, renovar y alquilar propiedades para obtener ingresos pasivos.

Generando riqueza más allá del Flip

Arreglar y mantener préstamos son soluciones de financiación especializadas cuidadosamente diseñadas para inversores inmobiliarios que ven más allá del beneficio inmediato de una venta rápida. Estos préstamos permiten a los inversores comprar propiedades que necesitan reparación, financiar las renovaciones necesarias y luego conservarlas como activos de alquiler a largo plazo. Esta estrategia es la piedra angular de la creación de riqueza sostenible a través de ingresos pasivos consistentes y una apreciación del mercado a largo plazo.

Si bien vender propiedades puede generar ganancias sustanciales y rápidas, los inversores más astutos reconocen el profundo poder de generación de riqueza de la estrategia de "mantener". En lugar de vender una propiedad renovada para obtener una ganancia única, la convierten en un activo duradero que genera ingresos. Este enfoque transforma una única transacción en un flujo de ingresos recurrente a largo plazo. La propiedad renovada no solo genera un flujo de efectivo mensual a partir del alquiler, sino que también se revaloriza con el tiempo, lo que permite que el capital se acumule de forma natural. Representa el cambio fundamental de ganar un sueldo único a construir un motor financiero autosostenible.

Explicación de las características clave de los préstamos Fix and Hold:

- Propósito: Estos préstamos están diseñados exclusivamente para financiar tanto la adquisición como la renovación completa de una propiedad de inversión destinada al alquiler a largo plazo. Esta estructura todo en uno simplifica el proceso de financiación, eliminando la necesidad de obtener préstamos separados para compra y construcción.

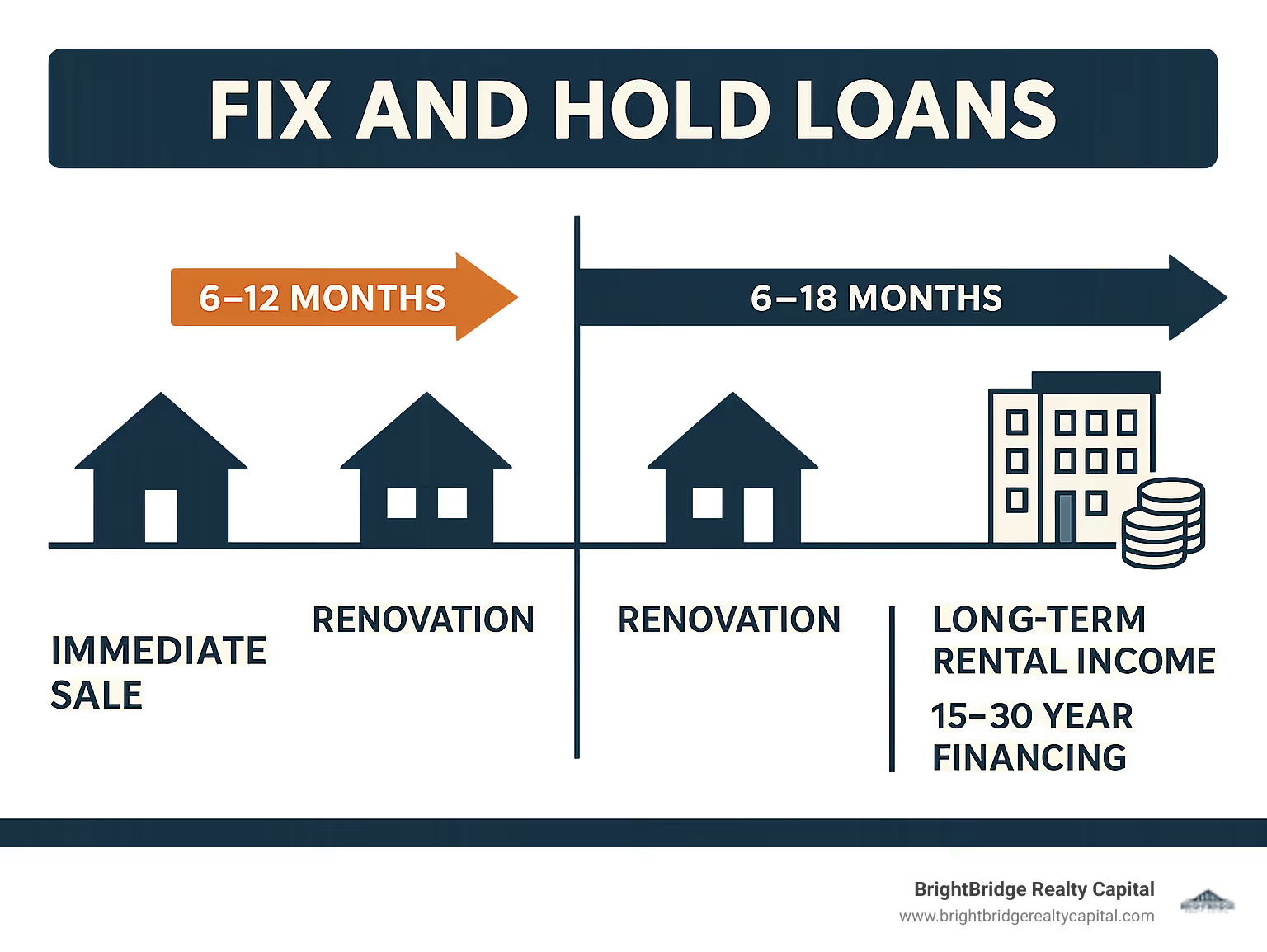

- Estructura: El préstamo suele comenzar como un instrumento a corto plazo, con una duración de entre 6 y 18 meses, para cubrir el período de renovación. Durante esta fase, los pagos suelen ser únicamente de intereses para preservar el flujo de caja. Una vez finalizada la rehabilitación y estabilización de la propiedad (es decir, alquilarla), el préstamo se convierte o refinancia en una financiación permanente a largo plazo.

- Pago inicial: Una ventaja significativa es el menor requisito de capital. Los préstamos de reparación y retención a menudo requieren un pago inicial de sólo el 10-20%, un marcado contraste con el 20-25% que normalmente se exige para las hipotecas tradicionales sobre propiedades de inversión. Esto permite a los inversores conservar capital para otras oportunidades.

- Condiciones del préstamo: El proceso de financiación es un proceso de dos partes. Comienza con el préstamo de la fase de renovación inicial, que luego se refinancia estratégicamente en un préstamo de alquiler a largo plazo con plazos de 15, 20 o 30 años, lo que proporciona estabilidad y pagos predecibles durante la vida de la inversión.

- Enfoque inmobiliario: Estos préstamos son ideales para propiedades en dificultades, obsoletas o infravaloradas que los prestamistas convencionales evitarían. La atención se centra en el potencial de la propiedad, su valor posreparación (ARV), en lugar de en su condición imperfecta actual.

- Estrategia de salida: La salida principal del préstamo inicial a corto plazo no es una venta, sino una refinanciación. El objetivo final es conservar el activo durante años, recaudar ingresos por alquiler y beneficiarse de la apreciación del mercado, en lugar de buscar una reventa rápida.

El principal desafío de esta estrategia es la financiación. Las hipotecas tradicionales simplemente no se crean para propiedades que requieren reparaciones importantes. Los bancos y los prestamistas convencionales tienen pautas de suscripción estrictas que a menudo descalifican las propiedades en malas condiciones. Además, su proceso de aprobación de préstamos es notoriamente lento, lo que hace casi imposible competir en mercados inmobiliarios en rápido movimiento donde las ofertas en efectivo y los cierres rápidos son los reyes.

Aquí es precisamente donde arreglar y mantener préstamos cerrar la brecha crítica. Ofrecen la velocidad y flexibilidad esenciales para adquirir y renovar propiedades de manera eficiente. Están diseñados para facilitar una transición fluida de un proyecto de construcción a corto plazo a una propiedad de alquiler a largo plazo con flujo de efectivo.

Soy Daniel López de BrightBridge Realty Capital. Mi carrera se ha dedicado a ayudar a los inversores a gestionar este panorama. He estructurado innumerables arreglar y mantener préstamos que están personalizados para adaptarse a cronogramas de renovación agresivos y las realidades de los mercados competitivos. Mi experiencia demuestra consistentemente que asegurar la financiación adecuada es el elemento fundamental que puede transformar la compra de una sola propiedad en el activo fundamental de una cartera de alquileres próspera y generadora de riqueza.

Más información sobre Arreglar y mantener préstamos:

¿Qué es un préstamo de arreglo y retención?

Imagínese encontrar una propiedad infravalorada en un gran vecindario: un diamante en bruto. Necesita un trabajo importante: un techo nuevo, una cocina actualizada y baños modernizados. Usted ve su inmenso potencial para generar ingresos de alquiler constantes y confiables en los años venideros. Sin embargo, cuando te acercas a un banco tradicional, se niegan a financiarlo por su estado actual. Este es el escenario exacto donde arreglar y mantener préstamos convertirse en la herramienta más valiosa para un inversor.

Éstas no son hipotecas estándar; Son soluciones financieras altamente especializadas diseñadas para inversores con una visión. Están diseñados para quienes desean comprar propiedades en mal estado u obsoletas, ejecutar renovaciones con valor agregado y luego mantenerlas como inversiones de alquiler a largo plazo. A diferencia de las estrategias centradas en obtener ganancias rápidas, el enfoque de arreglar y mantener tiene que ver con la creación de riqueza sostenible. No estás simplemente arreglando una casa para venderla rápidamente; está creando cuidadosamente un activo valioso que generará ingresos y que generará un flujo de caja mensual y se revalorizará durante años, incluso décadas.

Una de las características más poderosas de estos préstamos es su capacidad para financiar tanto el precio de compra como el presupuesto completo de renovación en una sola transacción. Esta financiación integrada le permite asumir con confianza proyectos ambiciosos de valor añadido que otros inversores, que dependen de la financiación convencional, no pueden. Ya sea convertir un ático no utilizado en una suite principal, terminar un sótano para agregar una unidad de alquiler legal o revisar por completo los sistemas eléctricos y de plomería, arreglar y mantener préstamos Proporcionar el capital necesario para transformar una propiedad abandonada en un activo de primer nivel que genere ingresos.

En qué se diferencia Fix and Hold de Fix and Flip

Si bien ambas estrategias comienzan con la compra y renovación de una propiedad, sus filosofías, cronogramas y fundamentos financieros son fundamentalmente diferentes.

Los inversores de fix and flip son velocistas en la carrera inmobiliaria. Su objetivo es adquirir una propiedad, renovarla de la forma más rápida y rentable posible y venderla para obtener el máximo beneficio, normalmente en un plazo de 6 a 18 meses. Su financiamiento refleja esta urgencia, utilizando préstamos a corto plazo y de alto apalancamiento que priorizan la velocidad y una salida rápida sobre la estabilidad a largo plazo o términos favorables.

Por el contrario, Los inversores de arreglar y retener son corredores de maratones. Están construyendo metódicamente una cartera diseñada para generar capital y flujo de caja pasivo que puede durar décadas. Su atención no se centra en una única y gran ganancia, sino en crear múltiples flujos de ingresos recurrentes a través de una colección de propiedades en alquiler. Esta estrategia genera dinero mes tras mes, año tras año, creando una base para la independencia financiera.

CaracterísticaArreglar y mantener préstamosArreglar y invertir préstamosObjetivo principalIngresos por alquileres a largo plazo y apreciación de la riquezaBeneficio rápido y maximizado por la reventa inmediataEstructura del préstamoEn dos fases: préstamo de renovación a corto plazo (6-18 meses) seguido de un préstamo de alquiler a largo plazo (15-30 años)Préstamo monofásico a corto plazo (6-18 meses)Estrategia de salidaRefinanciar para obtener financiación permanente y mantener para obtener ingresos por alquilerVender la propiedad renovada en el mercado libreMentalidad del inversorCreador de carteras centrado en ingresos pasivos, crecimiento de acciones y riqueza a largo plazoOperador activo que busca retornos rápidos y ganancias transaccionalesPerfil de riesgoRiesgo de mercado, riesgo de gestión de inquilinos, riesgo de tipos de interés a largo plazoRiesgo de mercado, riesgo de construcción, riesgo de venta a corto plazoImplicaciones fiscalesPotencial de ganancias de capital a largo plazo, deducciones por depreciación y otros beneficios fiscales para propietariosBeneficios normalmente gravados como ganancias de capital a corto plazo o ingresos ordinarios

La financiación de cada estrategia se adapta a estos distintos objetivos. Un préstamo de reparación y cambio está diseñado para terminar con la venta de la propiedad. Un arreglar y retener el préstamo, sin embargo, está diseñado para realizar una transición fluida hacia una financiación estable y a largo plazo que respalde su negocio de alquiler en curso. Si tiene curiosidad acerca de la otra cara, puede encontrar más información sobre préstamos fix-and-flip en nuestro sitio web.

La estructura del préstamo en dos fases

Aquí es donde reside el genio de arreglar y mantener préstamos realmente se vuelve evidente. Están estructurados inteligentemente en dos fases distintas que se alinean perfectamente con el recorrido del inversor.

Fase Uno: Adquisición y RenovaciónEsta fase inicial tiene que ver con la velocidad y la ejecución. Recibes un préstamo a corto plazo que cubre tanto el precio de compra del inmueble como los costes de rehabilitación presupuestados. Durante este período de 6 a 18 meses, normalmente realiza pagos de intereses únicamente. Esta es una característica crucial, ya que mantiene bajos los costos mensuales de tenencia mientras la propiedad es una zona de construcción, sin generar ingresos por alquiler. Esta estructura preserva su capital para la renovación misma. Esta fase actúa como un puente financiero, llevándolo de manera segura desde una propiedad en dificultades que no genera ingresos a un activo bellamente renovado y listo para alquilar. Proporciona el tiempo y los fondos para manejar todo, desde actualizaciones cosméticas menores hasta revisiones estructurales importantes.

Fase dos: retención a largo plazo y generación de ingresosAquí es donde la estrategia da sus frutos. Una vez que se completa la renovación y la propiedad se estabiliza (lo que significa que se alquila a un inquilino calificado), usted refinancia el préstamo a corto plazo para convertirlo en financiamiento permanente a largo plazo. Suele tratarse de un préstamo DSCR (índice de cobertura del servicio de la deuda), un producto diseñado para inversores inmobiliarios. Un préstamo DSCR califica al prestatario en función del potencial de ingresos de la propiedad en lugar de los ingresos personales, lo que lo hace ideal para el crecimiento de la cartera.

Este refinanciamiento logra varios objetivos críticos. Primero, reemplaza la deuda a corto plazo con intereses más altos por una hipoteca a largo plazo con intereses más bajos, una tasa fija y un plazo de 15 a 30 años, lo que resulta en pagos mensuales predecibles. En segundo lugar, a menudo permite una refinanciación con retiro de efectivo, donde usted puede retirar una parte importante del capital que creó durante la renovación. Este efectivo con impuestos diferidos se puede utilizar como pago inicial para su próxima propiedad de inversión. Esta estructura de dos fases elimina el estrés y la incertidumbre de encontrar un nuevo prestamista para la financiación permanente, creando un camino integrado y fluido desde la adquisición hasta la creación de riqueza a largo plazo. Para obtener más información sobre cómo funciona este financiamiento permanente, consulte más información sobre préstamos DSCR y cómo respaldan su estrategia de propiedad de alquiler.

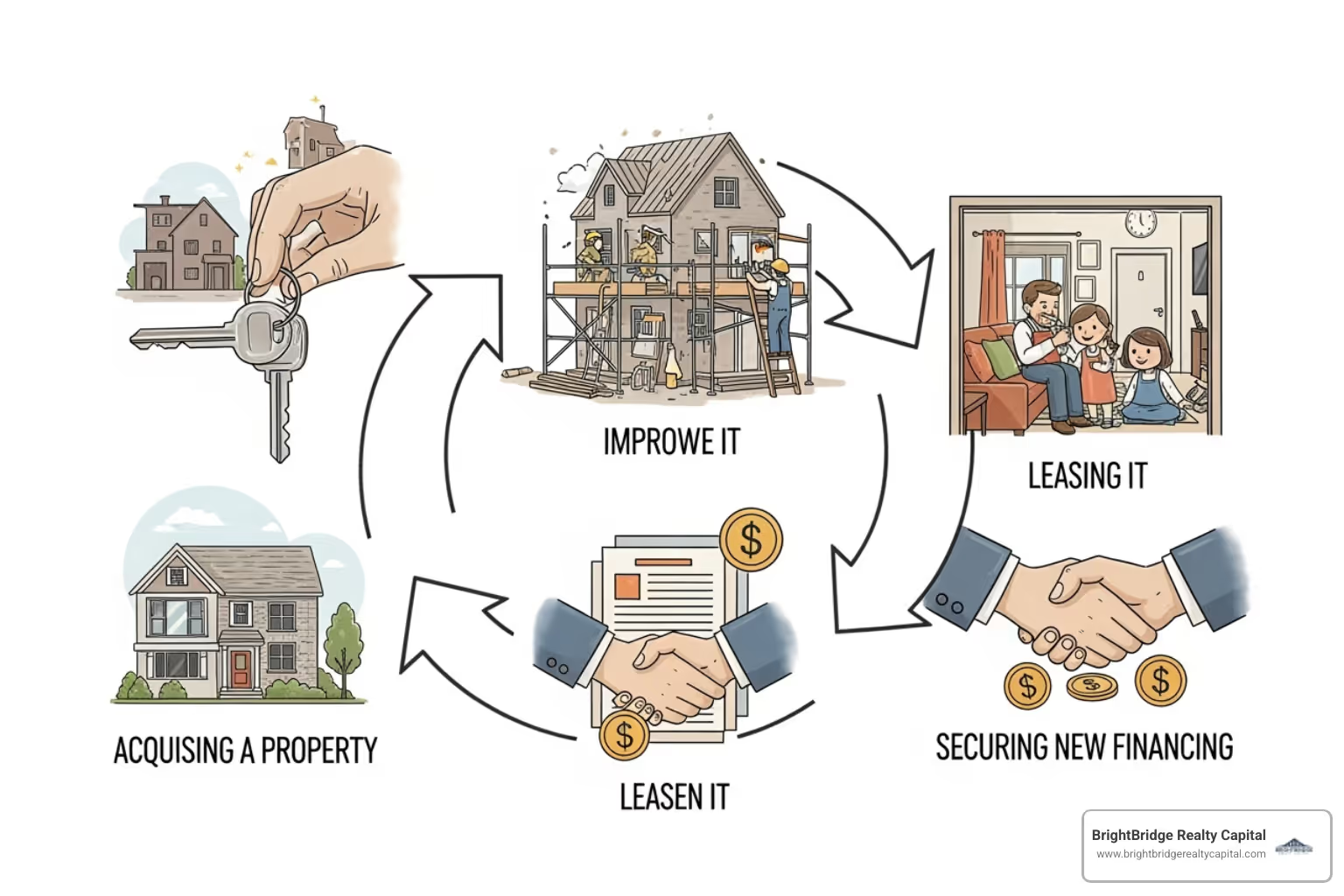

El método BRRRR y los préstamos de reparación y retención

Si pasa algún tiempo en los círculos de inversión inmobiliaria, inevitablemente oirá hablar del Método BRRRR. Esta poderosa estrategia de generación de riqueza, que significa Compre, rehabilite, alquile, refinancie, repita, se ha convertido en un modelo para los inversores que buscan ampliar sus carteras de manera eficiente. Arreglar y mantener préstamos no sólo son compatibles con este método; son el vehículo financiero ideal para ejecutarlo sin problemas.

Piense en el método BRRRR como un sistema cíclico y estratégico para construir un imperio inmobiliario. Es un proceso repetible que le permite adquirir propiedades y hacer crecer su cartera sin agotar constantemente su capital personal. La verdadera elegancia de la estrategia radica en cómo el capital creado en un ciclo se convierte en el capital inicial para el siguiente, creando un poderoso efecto de bola de nieve. Una inversión inicial modesta puede combinarse metódicamente en una cartera sustancial de propiedades de alquiler con flujo de efectivo.

Aquí es donde arreglar y mantener préstamos convertirse en su ventaja estratégica. Están diseñados específicamente para respaldar el marco BRRRR, proporcionando el capital, la flexibilidad y la velocidad necesarios en cada etapa crítica del proceso.

Paso 1 y 2: Compra y rehabilitación con un préstamo a corto plazo

El Comprar y Rehabilitación En las fases del método BRRRR la velocidad y la certeza son primordiales. Imagine que ha identificado la propiedad en dificultades perfecta en un mercado en alza. El vendedor tiene múltiples ofertas y quiere cerrarlas rápidamente. Mientras sus competidores están estancados en el lento y burocrático proceso de una solicitud de préstamo convencional, usted puede hacer una oferta segura y casi en efectivo.

Aquí es donde entra en juego el componente a corto plazo de un arreglar y retener el préstamo proporciona una ventaja decisiva. En BrightBridge Realty Capital, operamos según el principio de que en la inversión inmobiliaria, el momento oportuno no sólo es importante: a menudo es lo único que importa. Nuestro ventaja de financiación rápida Esto significa que a menudo podemos cerrar un préstamo en tan solo una semana, permitiéndole negociar agresivamente y asegurar acuerdos que otros no pueden.

El préstamo está estructurado para cubrir tanto su financiación de adquisiciones y tu costes de renovación en un paquete simplificado. Esto elimina la complejidad de hacer malabarismos con varios prestamistas o el riesgo de quedarse sin fondos de rehabilitación a mitad del proyecto. Ofrecemos alta Relación préstamo-costo (LTC) ratios, financiando a menudo hasta el 90% del precio de compra y el 100% del presupuesto de renovación. Por ejemplo, si compra una propiedad por $200,000 con un presupuesto de rehabilitación de $50,000 (costo total de $250,000), un préstamo LTC del 90% le proporcionaría $225,000, lo que le dejaría con una inversión de bolsillo mínima.

Nuestros préstamos se basan en el Valor después de la reparación (ARV)—el valor de mercado proyectado de su propiedad una vez que se complete la renovación. La mayoría de los prestamistas adelantarán hasta el 75-80% del ARV. Esta valoración prospectiva le permite aprovechar el valor que está creando, manteniendo baja su inversión inicial en efectivo y liberando capital para buscar otras oportunidades.

Paso 3 y 4: Alquiler y refinanciación en un préstamo a largo plazo

Una vez que el polvo de la construcción se asiente, el siguiente paso crucial es estabilizar la propiedad. Se trata de dar los últimos retoques a la renovación para que esté lista para alquilarse y, lo más importante, conseguir un inquilino calificado con contrato de arrendamiento firmado. Una renovación de alta calidad, financiada con su préstamo inicial, atraerá inquilinos premium y le permitirá obtener alquileres líderes en el mercado, maximizando su flujo de caja desde el primer día.

Ahora viene la parte del proceso más gratificante desde el punto de vista financiero: el refinanciar. Este es el momento en que su préstamo puente a corto plazo se transforma en una hipoteca a largo plazo que genera riqueza. El refinanciación con retiro de efectivo La opción es particularmente poderosa aquí. Debido a que la propiedad ahora vale significativamente más que su inversión total (debido a la apreciación forzada de su renovación), puede refinanciar en función del nuevo valor más alto y extraer el capital creado en efectivo, con impuestos diferidos.

Piense en ello como la propiedad que le paga por su inversión inicial y su arduo trabajo. Este monto de retiro se puede utilizar como pago inicial para su próximo proyecto BRRRR, de manera efectiva reciclar su capital para financiar el próximo acuerdo. Este es el motor del paso "Repetir".

Es importante tener en cuenta período de condimento requisitos. Algunos prestamistas exigen que usted sea propietario de la propiedad durante un período determinado (por ejemplo, de 6 a 12 meses) antes de permitir una refinanciación con retiro de efectivo. Sin embargo, los prestamistas de inversión experimentados como BrightBridge Realty Capital comprenden la estrategia BRRRR y, a menudo, tienen programas sin requisitos de experiencia, lo que le permite pasar más rápidamente a su próximo proyecto.

El refinanciamiento generalmente convierte su deuda en un préstamo DSCR de tasa fija a 30 años, lo que brinda estabilidad a largo plazo y un flujo de caja predecible. Mientras tu primera propiedad genera ingresos pasivos, ya estás utilizando tu capital reciclado para adquirir la siguiente.

Esta transición fluida e integrada de la adquisición a la tenencia a largo plazo es lo que hace que la combinación de arreglar y mantener préstamos y el método BRRRR tan increíblemente poderoso. Cada proyecto exitoso proporciona el capital para el siguiente, creando un ciclo autosostenible de creación de riqueza que puede acelerar drásticamente su viaje hacia la libertad financiera.

Calificación para financiamiento Fix and Hold

Obtener la aprobación de un arreglar y retener el préstamo Debería ser un proceso sencillo, no un rompecabezas intimidante. En BrightBridge Realty Capital, defendemos una filosofía de suscripción de sentido común que prioriza lo que realmente importa: la viabilidad de su propiedad de inversión y la solidez de su plan de negocios.

A diferencia de los bancos tradicionales, que a menudo se ven atrapados en requisitos rígidos y formulados y una extensa documentación de ingresos personales, utilizamos un préstamos basados en activos acercarse. Esto significa que nuestro enfoque principal está en la propiedad en sí: su valor actual, las renovaciones propuestas, su valor posterior a la reparación (ARV) y su potencial para generar ingresos por alquiler. Estamos más interesados en los méritos del acuerdo que en su formulario W-2 personal o en las declaraciones de impuestos del año pasado. Este enfoque es un soplo de aire fresco para los inversores inmobiliarios expertos, especialmente aquellos que trabajan por cuenta propia o tienen estructuras de ingresos complejas que no encajan perfectamente en una caja de préstamos convencional.

Hemos simplificado cuidadosamente nuestro proceso de solicitud y aprobación para que sea lo más eficiente y transparente posible. Para empezar, normalmente sólo necesitará proporcionar un conjunto básico de documentos:

- Contrato de compra: El acuerdo totalmente ejecutado para comprar la propiedad.

- Presupuesto de rehabilitación/alcance del trabajo: Un desglose detallado de las renovaciones planificadas y sus costos asociados.

- Extractos bancarios: Para verificar que tiene los fondos necesarios para el pago inicial, costos de cierre y reservas.

- Seguro de propiedad: Una cotización o carpeta para el seguro contra riesgos de la propiedad.

- Licencia de conducir: Para verificación de identidad.

- Documentos de la entidad: Si solicita un préstamo a través de una entidad comercial como una LLC o una corporación (lo cual es muy recomendable), necesitaremos sus documentos de constitución y su acuerdo operativo.

Generalmente eso es todo. Hemos eliminado las montañas de papeleo y las semanas de frustrantes idas y venidas que a menudo caracterizan el proceso de préstamo tradicional.

Requisitos típicos para préstamos de reparación y retención

Profundicemos en los criterios específicos que los prestamistas evalúan cuando usted solicita arreglar y mantener préstamos. La buena noticia es que estos requisitos están diseñados pensando en el inversor inmobiliario y, por lo general, son más flexibles que los de las hipotecas convencionales.

- Puntaje de crédito: Si bien su puntaje crediticio es un factor, no es el único determinante de su aprobación. La mayoría de los prestamistas privados prefieren un puntaje crediticio mínimo de 660. Sin embargo, en BrightBridge entendemos que un puntaje crediticio es solo una pieza del rompecabezas. Hemos financiado con éxito proyectos para inversores con puntuaciones tan bajas como 600 cuando otros aspectos del acuerdo, como un LTV bajo o importantes reservas de efectivo, son particularmente sólidos. Un historial crediticio imperfecto no debería descalificarlo automáticamente.

- Experiencia del inversor: La experiencia se valora, pero no siempre es un requisito previo. Si bien algunos prestamistas dudan en trabajar con alguien que no sea veteranos experimentados, creemos que todos comienzan por algún lado. Trabajamos regularmente con inversores de todos los niveles de experiencia. Para los inversores primerizos, buscamos un plan bien investigado, un presupuesto conservador con contingencias y un equipo sólido (como un contratista confiable). Un plan detallado y reflexivo a menudo puede compensar la falta de experiencia directa.

- Pago inicial: El pago inicial requerido para arreglar y mantener préstamos suele ser entre el 10% y el 20% del coste total del proyecto. Esto es significativamente menor que el 20-25% que a menudo se requiere para una hipoteca de propiedad de inversión tradicional. Esta barrera de entrada más baja le permite preservar su capital para costos de renovación, gastos de mantenimiento o su próxima adquisición.

- Relación préstamo-valor (LTV) y préstamo-coste (LTC): Estas proporciones son críticas. Durante la fase inicial de adquisición y rehabilitación, nos centramos en la relación préstamo-costo (LTC), y a menudo prestamos hasta el 90 % del coste total del proyecto (precio de compra + presupuesto de rehabilitación). Para la fase de refinanciamiento a largo plazo, el enfoque cambia al préstamo sobre valor (LTV), donde normalmente se puede pedir prestado hasta el 75-80% del valor de tasación nueva de la propiedad después de la reparación.

- Ingresos y Activos (Reservas): Incluso con préstamos basados en activos, debemos asegurarnos de que usted tenga la estabilidad financiera para llevar a cabo el proyecto. Aquí es donde entra en juego la liquidez o reservas. Los prestamistas generalmente exigen que usted tenga reservas posteriores al cierre equivalentes a entre 6 y 9 meses de los gastos mensuales totales de la propiedad (principal, intereses, impuestos y seguro). No se trata de ser rico; se trata de estar preparado para retrasos inesperados o sobrecostos, asegurando el éxito del proyecto.

Tipos de propiedad elegibles

Uno de los aspectos más atractivos de arreglar y mantener préstamos es su versatilidad en una amplia gama de tipos de propiedades residenciales. Esta flexibilidad le permite adaptar su estrategia de inversión a las condiciones del mercado local y a sus objetivos personales.

- Residencias unifamiliares (SFR): Estos son el pan de cada día de muchas carteras de alquiler. Son relativamente sencillos de gestionar, atraen a un amplio grupo de inquilinos potenciales (especialmente familias) y son fáciles de valorar y financiar.

- Propiedades multifamiliares (2-4 unidades): Esta categoría incluye dúplex, triplex y cuádruple. Estas propiedades son muy buscadas porque le permiten generar múltiples flujos de ingresos por alquiler a partir de un solo activo, lo que a menudo genera un flujo de caja más fuerte y un crecimiento más rápido de la cartera.

- Condominios y Townhouses: Estas pueden ser inversiones excelentes, particularmente en mercados urbanos o suburbanos densos donde los SFR son escasos o prohibitivamente caros. A menudo atraen a profesionales jóvenes y ofrecen el beneficio de responsabilidades reducidas de mantenimiento exterior, ya que normalmente están a cargo de una Asociación de Propietarios (HOA).

Esta flexibilidad significa que no está limitado a un único nicho de inversión. Puede crear una cartera diversificada que equilibre el riesgo y la recompensa, adaptando perfectamente las oportunidades disponibles en su mercado objetivo.

Ventajas y consideraciones clave

Todo inversor inmobiliario exitoso comprende que el éxito a largo plazo se basa en una evaluación clara tanto de las oportunidades como de los obstáculos potenciales. Al aprovechar arreglar y mantener préstamos, esto significa apreciar plenamente lo que los convierte en herramientas tan poderosas para la creación de riqueza, y al mismo tiempo estar preparados para los desafíos que pueden surgir durante el proceso. En BrightBridge Realty Capital, hemos guiado a innumerables inversores a lo largo de este viaje y hemos visto que quienes prosperan son aquellos que abordan sus proyectos con una planificación meticulosa y expectativas realistas. Como comprometido Prestamista de vivienda equitativa, nuestro objetivo es brindar soluciones financieras justas, transparentes y accesibles para ayudar a todos los inversores calificados a gestionar tanto las interesantes posibilidades como los posibles obstáculos en el camino.

Ventajas de los préstamos fijos y retenidos sobre las hipotecas tradicionales

Los préstamos bancarios tradicionales no son fundamentalmente compatibles con la estrategia de arreglar y mantener. Son lentos, burocráticos y sus modelos de suscripción están diseñados para propiedades impecables y listas para mudarse. Los bancos ven una propiedad en dificultades como un pasivo, no como una oportunidad. Arreglar y mantener préstamos están diseñados para el escenario exactamente opuesto.

- Horarios de cierre más rápidos: Esta es posiblemente la ventaja competitiva más significativa. Mientras que un prestamista tradicional puede tardar 30, 45 o incluso 60 días en cerrar un préstamo, un prestamista directo especializado como BrightBridge a menudo puede financiar un trato en 7 a 10 días hábiles. En un mercado competitivo donde los vendedores priorizan la velocidad y la certeza, este puede ser el factor decisivo para que su oferta sea aceptada sobre otras.

- Financiación de renovación integrada: Esto es un completo cambio de juego. Una hipoteca tradicional sólo cubre el precio de compra y exige que la propiedad sea habitable desde el primer día. Sin embargo, las mejores oportunidades de inversión son aquellas que necesitan más trabajo. Arreglar y mantener préstamos están diseñados específicamente para resolver este problema financiando tanto el precio de compra como hasta el 100% de los costos de rehabilitación planificados en un paquete de préstamo único y cohesivo. Esto evita la necesidad de reunir financiación de múltiples fuentes, como costosos préstamos de dinero fuerte, préstamos personales o tarjetas de crédito.

- Requisitos de pago inicial más bajos: Preservar el capital es crucial para cualquier inversor. Mientras que los préstamos tradicionales para propiedades de inversión a menudo exigen un pago inicial del 20-25%, arreglar y mantener préstamos Por lo general, solo requieren entre el 10 y el 20 % del costo total del proyecto. Esta barrera de entrada más baja significa que puede mantener una mayor parte de su efectivo líquido para contingencias, costos de mantenimiento o para implementarlo en su próximo acuerdo, acelerando su velocidad de inversión.

- Suscripción flexible y basada en activos: Aquí es donde brilla nuestro enfoque de sentido común. En lugar de perdernos en sus proporciones personales de deuda e ingresos o examinar cada línea de sus declaraciones de impuestos, nos centramos en el activo y el plan de negocios. Nos preocupamos más por los ingresos proyectados de la propiedad y el valor después de la reparación (ARV) que por su W-2. Esto es ideal para autónomos, empresarios e inversores experimentados cuyos perfiles financieros no se ajustan a los rígidos requisitos de los préstamos convencionales.

- Préstamos basados en el potencial futuro: El monto del préstamo está determinado no sólo por el valor actual de la propiedad, sino también por su será vale la pena una vez completadas las renovaciones. Al otorgar préstamos basados en el ARV, le permitimos aprovechar el valor futuro que está creando, permitiéndole asumir proyectos más ambiciosos con menos efectivo de su bolsillo.

Posibles desafíos que se deben anticipar

Estar preparado para posibles desafíos no es pesimismo; es gestión de riesgos profesional. Estos son los problemas comunes que se deben anticipar:

- Sobrecostos presupuestarios de renovación: Este es el desafío más común. Problemas inesperados como moho oculto, cableado defectuoso o problemas de cimientos pueden inflar rápidamente sus costos. La solución es doble: realizar una debida diligencia exhaustiva antes de comprar y siempre crear un fondo de contingencia del 10 al 20 % de su presupuesto total de renovación en su plan financiero. Esta reserva puede convertir un desastre potencial en un problema manejable.

- Fluctuaciones del mercado: Los mercados inmobiliarios son dinámicos. Una recesión económica repentina o un aumento en las tasas de interés podrían afectar el valor de tasación de su propiedad al momento del refinanciamiento. Esto podría reducir el monto de su retiro o dificultar la calificación para el préstamo permanente. Mitigue este riesgo manteniéndose informado sobre las tendencias económicas locales y nacionales, teniendo estimaciones ARV conservadoras y discutiendo opciones de bloqueo de tasas a largo plazo con su prestamista.

- Gestión de inquilinos: Una vez completada la renovación, pasarás de ser director de proyecto a propietario. Esto conlleva su propio conjunto de desafíos: encontrar y seleccionar inquilinos calificados, manejar solicitudes de mantenimiento, lidiar con pagos de alquiler atrasados y comprender las leyes entre propietarios e inquilinos. Muchos inversores consideran que contratar una empresa de administración de propiedades profesional, si bien supone un coste, bien vale la pena por la experiencia y la tranquilidad que proporciona.

- Problemas de refinanciación: La transición del préstamo a corto plazo al financiamiento permanente a veces puede presentar desafíos. Es posible que la propiedad no se valore tanto como usted proyectó o que su perfil crediticio personal haya cambiado. La mejor manera de mitigar esto es trabajar con un prestamista que ofrezca un servicio fluido de dos fases arreglar y mantener producto de préstamo desde el principio. Esto garantiza que el prestamista se comprometa a acompañarlo hasta la etapa de financiación permanente.

- Elegir al prestamista adecuado: Esta es una de las decisiones más críticas que tomará. No todos los prestamistas que afirman ofrecer arreglar y mantener préstamos comprender verdaderamente el producto o las necesidades del inversor. Necesita un verdadero prestamista directo con un historial comprobado, términos transparentes y un compromiso de asociación. Haga preguntas críticas: ¿Cuáles son sus tarifas y proceso de sorteo? ¿Tiene un requisito de preparación para la refinanciación? ¿Cuál es su tiempo promedio para cerrar? Un buen prestamista será un miembro valioso de su equipo.

Preguntas frecuentes sobre préstamos de reparación y retención

En BrightBridge Realty Capital, he tenido miles de conversaciones con inversores nuevos y experimentados que están explorando el poder de arreglar y mantener préstamos. Para brindar claridad, aquí hay respuestas detalladas a las preguntas que escucho con más frecuencia.

¿Cuál es una tasa de interés y un plazo típicos para un préstamo de reparación y retención?

Esta es una excelente pregunta porque es crucial entender que arreglar y mantener préstamos operar en dos fases distintas, cada una con su propia estructura financiera.

Fase 1: El período de renovaciónDurante la fase de renovación inicial, básicamente se utiliza un préstamo puente a corto plazo. Las tasas de interés para este período son más altas para compensar al prestamista por el mayor riesgo de una propiedad en construcción. Estas tarifas suelen oscilar entre 9,99% a 13,99%. La tasa específica que reciba dependerá de varios factores, incluida su experiencia en inversiones inmobiliarias, su puntaje crediticio personal, la relación préstamo-costo (LTC) y la complejidad de su proyecto. El plazo para esta fase es generalmente 6 a 18 meses, aunque algunos prestamistas pueden ofrecer extensiones de hasta 24 meses para renovaciones más grandes y extensas. Los pagos durante esta fase casi siempre son solo intereses para mantener los costos de tenencia lo más bajos posible mientras no tenga ingresos por alquiler.

Fase 2: El período de retención permanenteUna vez que se complete la renovación y se alquile la propiedad, la refinanciará con un préstamo de alquiler a largo plazo. En este punto, las tasas de interés caen significativamente a niveles que son mucho más comparables a las hipotecas tradicionales sobre propiedades de inversión. Estas tasas están influenciadas por las condiciones imperantes en el mercado, su solvencia crediticia y el desempeño financiero de la propiedad (específicamente su índice de cobertura del servicio de la deuda). La financiación permanente suele ofrecer Plazos de tipo fijo a 15, 20 o 30 años, que le proporciona pagos mensuales estables y predecibles a largo plazo. Esta estabilidad es esencial para pronosticar con precisión su flujo de caja y su rentabilidad.

¿Puedo utilizar un préstamo fijo y retenido si soy un inversionista por primera vez?

Absolutamente, sí. Si bien algunos prestamistas trabajan exclusivamente con prestatarios experimentados que tienen una amplia trayectoria, creemos que un plan bien estructurado y un compromiso con el éxito suelen ser más importantes que años de experiencia. Agradecemos la oportunidad de trabajar con inversores de todos los niveles, incluidos los principiantes.

Para un inversionista primerizo, ponemos un gran énfasis en los detalles de su plan. Queremos ver que hayas hecho tu tarea. Esto incluye proporcionar un presupuesto de renovación detallado por partidas individuales, obtener cotizaciones de contratistas calificados y presentar un análisis sólido del mercado de alquiler local y tarifas de alquiler comparables. También brindamos orientación y apoyo adicionales para inversionistas nuevos, ya sea que eso signifique ayudarlo a perfeccionar su presupuesto de rehabilitación, conectarlo con recursos o guiarlo paso a paso a través del proceso de retiro y refinanciamiento. Nuestro objetivo es ser su socio financiero, no sólo un prestamista pasivo.

¿Cómo se distribuyen los fondos de renovación?

Este es un aspecto crítico del proceso. Para proteger tanto al prestatario como al prestamista, los fondos de renovación no se desembolsan como una suma global única al momento del cierre. En cambio, se publican de forma incremental a través de un previamente aprobado. calendario del sorteo. Este sistema garantiza que los fondos del préstamo se utilicen según lo previsto para aumentar el valor de la propiedad.

Este es un flujo de trabajo típico:

- Financiamiento inicial: Al cierre, usted recibe los fondos para comprar la propiedad. En ocasiones, también se proporciona un retiro inicial para cubrir costos iniciales como permisos, demolición o depósitos de materiales.

- Completando el trabajo: Usted (o su contratista) completa una fase específica del proyecto como se describe en el alcance del trabajo (por ejemplo, estructura, instalación eléctrica y plomería).

- Enviar una solicitud de sorteo: Usted nos envía una solicitud de sorteo, que incluye documentación (como recibos o exenciones de gravámenes) y fotografías/videos del trabajo completado.

- Verificación: Verificamos que el trabajo se haya realizado según los estándares. Esto a menudo se hace mediante una inspección de un tercero o, cada vez más, mediante una conveniente sistema basado en aplicaciones que permite la verificación virtual, acelerando significativamente el proceso.

- Liberación de financiación: Una vez verificado el trabajo, liberamos los fondos para esa fase específica del proyecto, normalmente mediante transferencia bancaria, en un plazo de 24 a 48 horas.

Este proceso se repite para cada fase de la renovación hasta que el proyecto esté 100% completo. Este sistema basado en hitos mantiene el proyecto encaminado, dentro del presupuesto y garantiza la responsabilidad de todas las partes.

¿Necesito utilizar una LLC para obtener un préstamo de reparación y retención?

Si bien no siempre es un requisito estricto para todos los prestamistas, se recomienda encarecidamente y, a menudo, se prefiere pedir prestado a través de una entidad legal como una sociedad de responsabilidad limitada (LLC). La mayoría de los prestamistas, incluido BrightBridge Realty Capital, otorgan préstamos a entidades en lugar de a individuos para préstamos con fines comerciales. Hay dos razones principales para esto: proporciona una protección de responsabilidad crucial para usted como inversionista al separar sus activos personales de sus actividades comerciales, y establece claramente el propósito comercial del préstamo, lo que simplifica el cumplimiento normativo para el prestamista. Configurar una LLC es un proceso relativamente simple y económico que agrega una capa importante de profesionalismo y protección a sus operaciones.

Dé el siguiente paso en su viaje de inversión

El mundo de la inversión inmobiliaria presenta oportunidades incomparables para generar riqueza generacional a largo plazo y lograr una verdadera libertad financiera. Arreglar y mantener préstamos no son sólo un producto de financiación; son una clave estratégica que abre la puerta a la construcción de una cartera de alquileres resiliente y rentable. Cuando usted adquiere, renueva y mantiene metódicamente propiedades que generan ingresos, está participando en un modelo de negocio mucho más poderoso que una sola transacción. Está creando una fuente de ingresos pasivos sostenible y en constante crecimiento que se fortalece con cada nueva propiedad que agrega a su cartera.

Consideremos el profundo impacto de esta estrategia. Cada propiedad que agregue exitosamente a su cartera se convertirá en un pilar más que sustentará su futuro financiero. Es un activo que funciona para usted las 24 horas del día, los 7 días de la semana. Mes tras mes, año tras año, estas propiedades generan ingresos de alquiler predecibles mientras su valor se aprecia, construyendo silenciosamente su patrimonio neto. Este es el camino comprobado para crear un motor de creación de riqueza que funcione y crezca incluso mientras usted duerme y, eventualmente, brinde la libertad de vivir la vida en sus propios términos.

En BrightBridge Realty Capital, hemos construido todo nuestro negocio en torno a ser su socio confiable de préstamos directos en este viaje. Brindamos soluciones personalizadas de financiamiento inmobiliario para inversionistas en todo el país porque nosotros mismos somos inversionistas. Entendemos íntimamente los desafíos y oportunidades únicos que conlleva el arreglar y mantener estrategia. Sabemos que en su mundo el tiempo es fundamental, se deben respetar los presupuestos y cada acuerdo tiene su propio conjunto de circunstancias.

Lo que realmente nos distingue es nuestro compromiso inquebrantable con financiación rápida, fiable y transparente. Como prestamista directo, no hay intermediarios, ni corredores que agreguen tarifas ni capas burocráticas que ralenticen las cosas. Trabaja directamente con nuestro equipo de tomadores de decisiones de principio a fin. Esto da como resultado una comunicación superior, tarifas altamente competitivas y un proceso optimizado diseñado para su éxito. Mientras que otros prestamistas pueden dejarlo esperando durante semanas, nosotros tenemos la capacidad de cerrar acuerdos en tan solo una semana, lo que le brinda una ventaja decisiva en los mercados competitivos.

Hemos sido testigos una y otra vez de cómo conseguir la financiación adecuada puede alterar fundamentalmente la trayectoria de un inversor. La diferencia entre conseguir una buena oferta y ver cómo se le escapa a menudo se reduce a tener un socio prestamista que comprenda su visión y pueda ejecutarla con rapidez y precisión.

No permita que los obstáculos financieros obsoletos o el miedo a lo desconocido le impidan crear la cartera de alquileres que siempre ha imaginado. Si usted es un inversionista por primera vez listo para comprar su primera propiedad o un profesional experimentado que busca ampliar sus participaciones existentes, estamos aquí para brindarle el capital, la experiencia y el apoyo que necesita para tener éxito.

Explore nuestros programas de préstamos de alquiler hoy para ver cómo nuestras soluciones de financiación personalizadas pueden convertir su visión de arreglar y mantener en una realidad rentable. Iniciemos una conversación y construyamos juntos su futuro financiero, una propiedad exitosa a la vez.