Descubriendo los secretos del financiamiento de préstamos Fix and Flip

Summary

Descubra los secretos del financiamiento de préstamos fijos para impulsar sus inversiones inmobiliarias con financiamiento rápido y términos flexibles.

Cuando se trata de arreglar la financiación de préstamos invertidos, los inversores inmobiliarios buscan una forma rápida y eficaz de transformar propiedades en emprendimientos rentables. Estos préstamos a corto plazo son herramientas esenciales que permiten a los inversores comprar, renovar y vender rápidamente propiedades para obtener ganancias. Los préstamos Fix and Flip proporcionan el capital necesario para cubrir los costos de adquisición, los gastos de renovación y las tarifas adicionales vinculadas al proceso de compra y venta.

Puntos clave del financiamiento de préstamos Fix Flip:

- Financiación a corto plazo diseñado para una respuesta rápida.

- Apoya a los inversores inmobiliarios a comprar, rehabilitar y vender propiedades.

- Ofrece términos flexibles y potencial de altos rendimientos.

En un mercado inmobiliario, tener acceso a soluciones de financiación eficientes puede marcar la diferencia a la hora de capitalizar oportunidades lucrativas. Los préstamos fix and flip permiten a los inversores actuar con rapidez y confianza, aprovechando su capital para aumentar el crecimiento de la cartera.

Arreglar la financiación de préstamos invertidos vocabulario explicado:

- ¿Cómo funciona un préstamo fijo y reversible?

- Préstamos inmobiliarios para reformar casas

- financiación de inversión de propiedad

Comprensión del financiamiento de préstamos Fix and Flip

Al sumergirse en arreglar la financiación de préstamos invertidos, es fundamental comprender las características y beneficios clave que ofrecen estos préstamos. Analicémoslo en términos simples.

Características clave de los préstamos Fix and Flip

- Tipos de préstamos: Los préstamos fix and flip suelen ser a corto plazo, lo que significa que duran desde unos pocos meses hasta un par de años. Están diseñados para ayudar a los inversores a comprar una propiedad, renovarla y venderla rápidamente.

- Alto apalancamiento: Estos préstamos suelen ofrecer un alto apalancamiento, lo que permite a los inversores pedir prestada una parte importante del precio de compra de la propiedad y de los costos de renovación. Por ejemplo, algunos prestamistas ofrecen hasta el 90% del precio de compra y el 100% de los gastos de renovación.

- Tasas de interés: Si bien las tasas de interés de los préstamos fijos y reversibles pueden ser más altas que las de las hipotecas tradicionales, son competitivas dada la naturaleza a corto plazo y el riesgo que implican. Las tasas pueden comenzar desde el 7,75%, según el prestamista y las credenciales del prestatario.

- Condiciones del préstamo: Los plazos de estos préstamos son flexibles y suelen oscilar entre 12 y 24 meses. Esta flexibilidad ayuda a los inversores a gestionar sus proyectos según sus cronogramas.

Beneficios de los préstamos Fix and Flip

- Financiamiento rápido: Uno de los beneficios más destacados es la velocidad con la que se puede obtener financiación. Algunos prestamistas prometen cerrar acuerdos en tan solo 7 días hábiles, lo cual es crucial cuando se compite con compradores en efectivo en un mercado caliente.

- Tarifas competitivas: A pesar de ser a corto plazo, estos préstamos ofrecen tasas de interés competitivas que pueden ayudar a maximizar el retorno de la inversión.

- Términos flexibles: La flexibilidad en los términos del préstamo permite a los inversores adaptar el financiamiento a las necesidades de su proyecto, ya sea que estén renovando una vivienda unifamiliar o una propiedad multifamiliar.

- Propiedades de inversión: Estos préstamos están diseñados específicamente para propiedades no ocupadas por sus propietarios, lo que los hace perfectos para inversores inmobiliarios que buscan aumentar sus carteras sin inmovilizar activos personales.

- Sin penalización por pago anticipado: Muchos préstamos de reparación y cambio vienen con el beneficio de no tener penalización por pago anticipado, lo que permite a los inversores liquidar el préstamo anticipadamente si la propiedad se vende más rápido de lo esperado.

En resumen, arreglar la financiación de préstamos invertidos es una poderosa herramienta para los inversores inmobiliarios. Con el préstamo adecuado, los inversores pueden pasar rápidamente de la compra a la obtención de beneficios, aprovechando su experiencia y la del préstamo beneficios para maximizar la rentabilidad.

A continuación, exploremos cómo puede calificar para estos préstamos ventajosos y los pasos necesarios para obtenerlos.

Cómo calificar para financiamiento de préstamos Fix and Flip

Pasos para conseguir un préstamo Fix and Flip

Asegurar un arreglar la financiación de préstamos invertidos Es un proceso sencillo si comprende los pasos clave involucrados. Aquí tienes una guía sencilla que te ayudará a guiar el proceso:

Requisitos de crédito

Los prestamistas suelen buscar un puntaje crediticio mínimo al considerar su solicitud. Para préstamos fijos y reversibles, normalmente se necesita una puntuación de 620 o más. Sin embargo, cuanto mejor sea su puntaje crediticio, más favorables serán las condiciones que podría recibir.

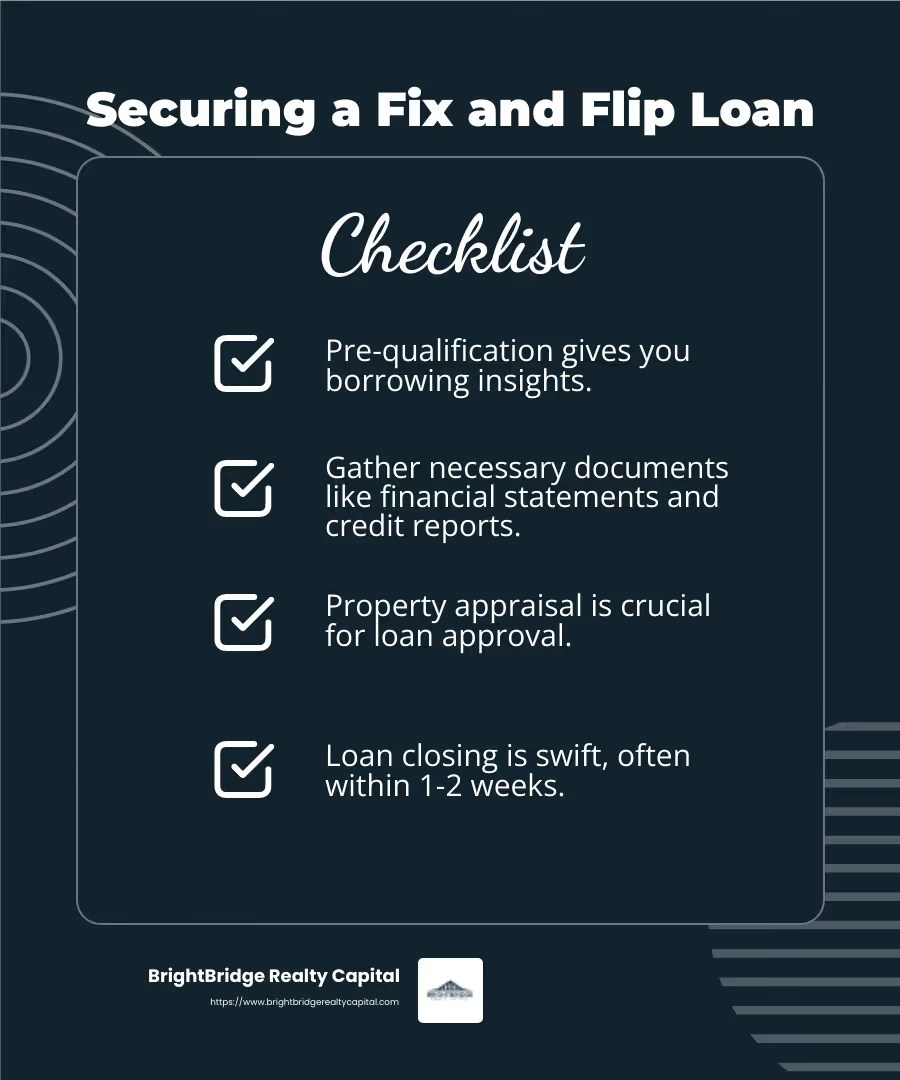

Evaluación de propiedad

Antes de aprobar un préstamo, los prestamistas evalúan la propiedad. Esto implica evaluar el valor actual de la propiedad, el costo estimado de las renovaciones y el valor esperado después de la reparación (ARV). Los prestamistas suelen financiar hasta el 90% del precio de compra y el 100% de los costos de renovación, según su experiencia y el potencial de la propiedad.

Proceso de solicitud

El proceso de solicitud está diseñado para ser rápido y eficiente. Deberá proporcionar información básica sobre usted y la propiedad, que incluye:

- Prueba de identidad

- Detalles de la propiedad y acuerdo de compra

- Planes de renovación y estimaciones presupuestarias.

Precalificación

La precalificación le da una idea de cuánto puede pedir prestado. Implica una revisión preliminar de su situación financiera y los detalles de la propiedad. Este paso le ayuda a comprender su capacidad de endeudamiento y establece expectativas claras antes de continuar.

Documentación

Una vez precalificado, deberá reunir y enviar la documentación necesaria. Esto normalmente incluye:

- Estados financieros

- Informes de crédito

- Tasación de propiedades

- Planes de renovación

Los prestamistas utilizan estos documentos para verificar su capacidad para administrar y pagar el préstamo.

Proceso de cierre

El último paso es cerrar el préstamo. Aquí es cuando firma el contrato de préstamo y recibe los fondos. El proceso de cierre de los préstamos fix and flip es más rápido que el de las hipotecas tradicionales y, a menudo, se completa en 1 o 2 semanas. Esta velocidad es crucial en los mercados inmobiliarios competitivos.

Si sigue estos pasos, puede obtener el financiamiento necesario para convertir su proyecto de reparación y conversión en un éxito.

A continuación, profundizaremos en estrategias para proyectos exitosos de reparación y cambio, incluida la investigación de mercado y consejos de presupuesto.

Estrategias para proyectos exitosos de reparación y inversión

Cálculo del valor después de la reparación (ARV)

Para tener éxito en un proyecto de reparación y cambio, es fundamental dominar algunas estrategias clave. Estas estrategias giran en torno a estudios de mercado, elaboración de presupuestos, selección de contratistas y valoración de propiedades. Analicémoslos.

Investigación de Mercado

Empiece por comprender el mercado inmobiliario local. Esto significa analizar las ventas recientes, identificar vecindarios prometedores y saber qué tipos de propiedades hay en demanda. Trabajar en red con agentes inmobiliarios locales y otros inversores puede proporcionar información valiosa. El objetivo es encontrar una propiedad que pueda comprarse a bajo precio, renovarse y venderse para obtener ganancias.

Presupuesto

Crear un presupuesto detallado es esencial. Considere todos los gastos, incluido el precio de compra, los costos de renovación, las tarifas de permisos y los costos de mantenimiento, como servicios públicos e impuestos. Siga la regla del 70%: nunca pague más del 70% del ARV de la propiedad menos los costos de renovación. Por ejemplo, si el ARV de una propiedad es de $300 000 y las renovaciones cuestan $50 000, el precio máximo de compra debe ser de $160 000. Esta regla ayuda a garantizar un margen de beneficio y protege contra costos inesperados.

Selección de contratista

A menos que planee hacer las renovaciones usted mismo, es fundamental contratar a un contratista confiable. Elija a alguien con un historial comprobado, preferiblemente a través de recomendaciones o plataformas examinadas. Obtenga múltiples cotizaciones y verifique referencias. Un buen contratista puede impactar significativamente la velocidad y la calidad de las renovaciones, afectando directamente sus ganancias.

Valoración de propiedades y costos de renovación

La valoración precisa de la propiedad es la columna vertebral de una inversión exitosa. Implica evaluar el estado actual de la propiedad y estimar su ARV después de las renovaciones. Utilice datos de ventas comparables para medir el valor de mercado potencial. Los costos de renovación deben estimarse cuidadosamente, considerando tanto los materiales como la mano de obra. Sobreestimar el ARV o subestimar los costos de renovación puede generar dificultades financieras.

Estimación de ganancias

Finalmente, calcule su beneficio potencial restando los costos totales (costos de compra, renovación, mantenimiento y venta) del ARV. Esto le brinda una imagen clara del resultado financiero. Cada día que la propiedad permanece sin vender genera costos adicionales, que pueden afectar las ganancias. La rapidez y eficiencia en la ejecución del proyecto son claves.

Al implementar estas estrategias, usted establece una base sólida para un proyecto rentable de reparación y cambio. A continuación, exploraremos algunas preguntas frecuentes sobre la financiación de préstamos fijos y reversibles, incluida la regla del 70% y en qué se diferencian estos préstamos de las hipotecas tradicionales.

Preguntas frecuentes sobre el financiamiento de préstamos Fix and Flip

¿Qué es la regla del 70% en el cambio de casas?

El Regla del 70% es una pauta simple utilizada por los amantes de las casas para determinar el precio máximo que deben pagar por una propiedad. Ayuda a garantizar un margen de beneficio saludable. Así es como funciona:

- Calcule el valor después de la reparación (ARV) de la propiedad, que es el valor estimado después de las renovaciones.

- Multiplica el ARV por 70%. Esta cifra representa la cantidad máxima que debes invertir en la propiedad, incluyendo el precio de compra y los costos de renovación.

Por ejemplo, si una casa valdrá $300 000 después de las reparaciones, no debe gastar más de $210 000 en comprarla y arreglarla. Esta regla deja margen para ganancias y gastos inesperados.

¿En qué se diferencian los préstamos Fix and Flip de las hipotecas tradicionales?

Arreglar y cambiar préstamos están diseñadas específicamente para inversiones inmobiliarias a corto plazo, a diferencia de las hipotecas tradicionales que están destinadas a la propiedad de vivienda a largo plazo. A continuación se muestran algunas diferencias clave:

- Duración del plazo: Los préstamos fix and flip suelen tener plazos cortos, a menudo de 12 a 18 meses, mientras que las hipotecas tradicionales pueden durar de 15 a 30 años.

- Tasas de interés: Estos préstamos suelen tener tasas de interés más altas debido a su naturaleza de corto plazo y mayor riesgo.

- Pago inicial: Los préstamos Fix and Flip pueden requerir un pago inicial más bajo, a menudo alrededor del 10% al 20%, en comparación con el 20% o más que normalmente se necesita para las hipotecas tradicionales.

- Velocidad de aprobación: Ofrecen aprobaciones y financiación más rápidas, algo crucial para los inversores que necesitan actuar con rapidez.

Estas características hacen arreglar y voltear préstamos Ideal para inversores que buscan comprar, renovar y vender propiedades rápidamente.

¿Cuáles son los errores comunes en los proyectos Fix and Flip?

Renovar casas puede ser rentable, pero conlleva riesgos. Éstos son algunos errores comunes:

- Subestimar los costos: Los nuevos inversores a menudo juzgan mal los costos de renovación o pasan por alto gastos ocultos como permisos e impuestos. Siempre presupuesta más de lo esperado.

- Sobreestimación de ARV: Sobreestimar el valor de la propiedad después de la renovación puede provocar pérdidas financieras. Utilice datos de mercado precisos y consulte a profesionales para obtener valoraciones realistas.

- Elegir al contratista equivocado: Un mal contratista puede retrasar los proyectos y aumentar los costos. Examine cuidadosamente a los contratistas y verifique las referencias.

- Ignorando las tendencias del mercado: No comprender las demandas del mercado local puede llevar a comprar una propiedad que no se venderá. Realice una investigación de mercado exhaustiva antes de comprar.

- Falta de paciencia: Apresurarse a realizar una compra o una renovación puede provocar errores costosos. Tómese su tiempo para asegurarse de que cada decisión esté bien informada.

Evitar estos obstáculos requiere una planificación, investigación y ejecución cuidadosas. Al hacerlo, aumentará sus posibilidades de realizar un giro exitoso y rentable.

Conclusión

BrightBridge Realty Capital es líder en financiación inmobiliaria y ofrece soluciones personalizadas para satisfacer las necesidades únicas de los inversores. Entendemos la naturaleza del mercado inmobiliario y la importancia del acceso rápido a los fondos. Nuestro arreglar y cambiar la financiación de préstamos está diseñado para proporcionar cierres rápidos, a menudo dentro de una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan.

Nuestro enfoque de financiación inmobiliaria es sencillo y eficiente. Eliminamos intermediarios, lo que significa que usted obtiene tarifas competitivas y un proceso fluido de principio a fin. Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestro equipo está aquí para ayudarlo en cada paso del camino.

Además de cierres rápidos, ofrecemos términos flexibles y tarifas competitivas, lo que le facilita la administración de su inversión y maximiza sus retornos. Nuestra experiencia en la industria nos permite brindar información y orientación personalizadas para las necesidades específicas de su proyecto.

Si está listo para llevar su inversión inmobiliaria al siguiente nivel, considere asociarse con BrightBridge Realty Capital. Nuestro compromiso con una financiación rápida y confiable y un servicio personalizado nos distingue en la industria. Explore nuestras opciones de préstamos y comience su próximo proyecto con nosotros hoy.