Cerrar la brecha con opciones de financiamiento flexibles

Summary

Desbloquee financiación inmobiliaria rápida. Descubra cómo los préstamos puente flexibles le ayudan a comprar antes de vender. ¡Cierre la brecha de su propiedad hoy!

Por qué los préstamos puente flexibles cambian las reglas del juego para los inversores inmobiliarios

En el mundo inmobiliario de alto riesgo, las oportunidades rara vez esperan. Ya sea que sea un inversionista experimentado que busca aprovechar un acuerdo urgente o un propietario que encontró la casa de sus sueños antes de vender la actual, la brecha entre la compra y la venta puede parecer un abismo. Aquí es donde Préstamos puente flexibles emergen como verdaderos revolucionarios. Son soluciones de financiación especializadas a corto plazo diseñadas meticulosamente para cubrir esa brecha financiera, permitiéndole actuar con la velocidad y confianza de un comprador en efectivo.

Estos préstamos, que normalmente duran de tres a doce meses, son fundamentalmente diferentes del proceso lento y engorroso de las hipotecas tradicionales. Ofrecen un salvavidas para los inversores inmobiliarios y los propietarios de viviendas al proporcionar un acceso rápido al capital, lo que permite la compra de una nueva propiedad antes de vender la existente. Esta herramienta estratégica transforma una cuestión de tiempo potencialmente estresante en una poderosa ventaja de mercado.

Exploremos los componentes centrales que hacen que estos préstamos sean tan excepcionalmente poderosos:

Características clave de los préstamos puente flexibles:

- Montos del préstamo: El rango es amplio, desde tan solo $75,000 para transiciones residenciales más pequeñas hasta más de $25 millones para adquisiciones comerciales importantes. La cantidad que puede pedir prestado está determinada principalmente por el valor líquido de su propiedad actual, no sólo por sus ingresos.

- Términos: Si bien los plazos pueden extenderse hasta tres años en ciertos casos, la gran mayoría de los préstamos puente están estructurados por 3 a 12 meses. Esta corta duración refleja su propósito: ser una solución temporal hasta que se venda su propiedad original o obtenga financiamiento a largo plazo.

- Tasas de interés: Las tasas son más altas que las de los préstamos convencionales, y a menudo oscilan entre Prime + 2% y 12% (con promedios en el rango de 8,5-11,95%). Esta prima se debe a la rapidez, conveniencia y oportunidad que brinda el préstamo.

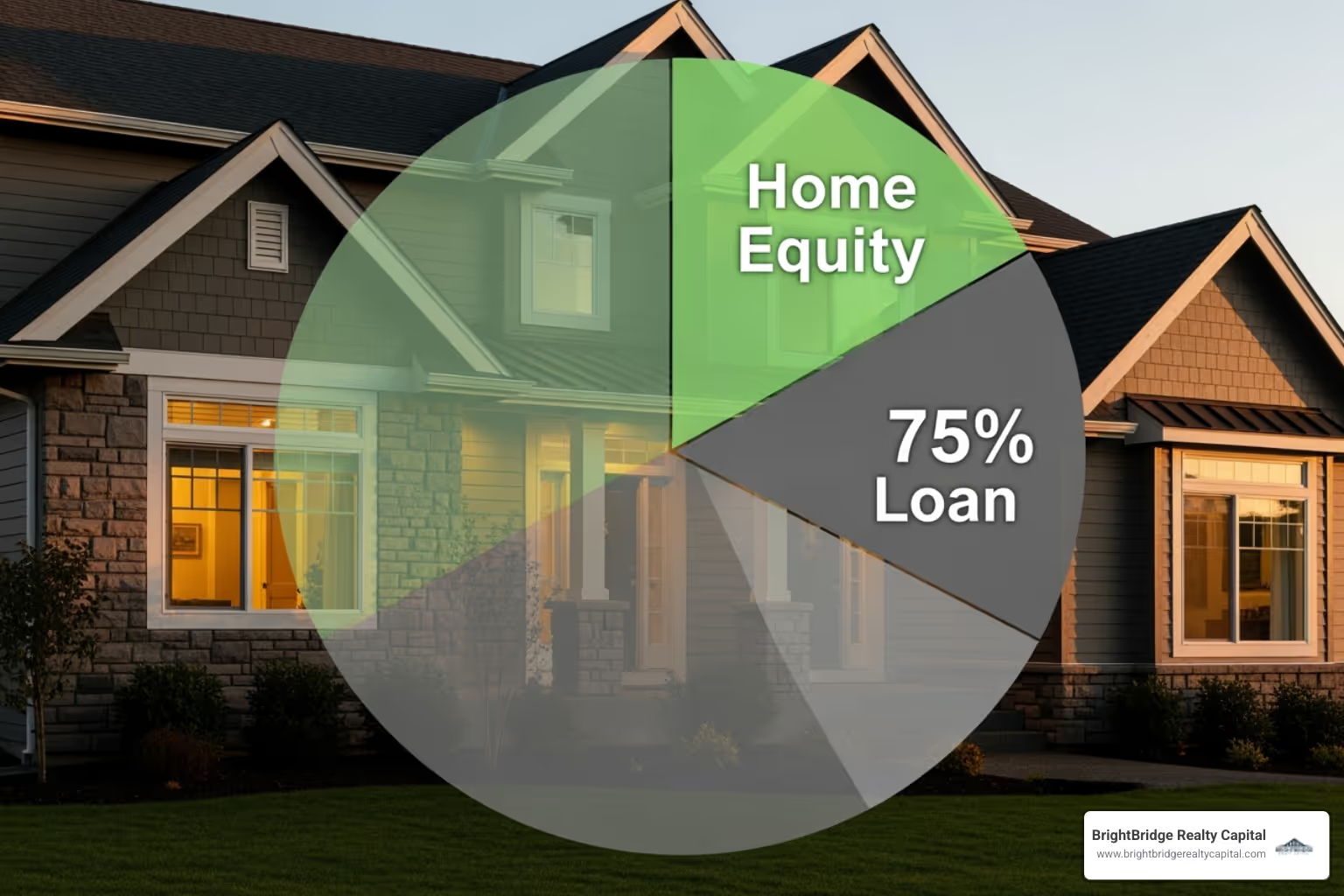

- Relación préstamo-valor (LTV): Los prestamistas suelen estar dispuestos a ofrecer hasta el 80-89,99% del valor de su propiedad. Este alto índice LTV es un testimonio de la naturaleza del préstamo centrado en los activos, lo que le permite desbloquear una parte importante de su capital.

- Hora de aprobación: Aquí es donde realmente brillan los préstamos puente. En lugar del período de cierre de 30 a 90 días de las hipotecas tradicionales, se puede aprobar y financiar un préstamo puente flexible en solo unas pocas semanas y, a veces, en tan solo 2 a 5 días hábiles.

- Estructura de pago: La mayoría de los préstamos puente cuentan con una estructura de pago de intereses únicamente. Esto mantiene bajos sus costos de mantenimiento mensuales durante el período de transición. Luego, el monto total del capital (el pago global) se liquida en una suma global cuando se vende su propiedad original.

El mercado inmobiliario no opera según un horario conveniente. El tiempo lo es todo. Cuando aparece una propiedad perfecta, la capacidad de hacer una oferta sólida y no contingente es lo que separa a los compradores exitosos de los decepcionados. La naturaleza "flexible" de estos préstamos tiene sus raíces en su suscripción basada en activos. Los prestamistas priorizan el valor y el capital de su propiedad sobre un puntaje crediticio perfecto o una relación deuda-ingresos baja. Algunos prestamistas, centrándose exclusivamente en el activo, han sin puntaje crediticio mínimo requisito, abriendo puertas a prestatarios que podrían no calificar para financiamiento bancario tradicional.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. En mi experiencia, la financiación adecuada es algo más que números; se trata de estrategia. He tenido el privilegio de ayudar a innumerables clientes a aprovechar préstamos puente flexibles para afrontar transiciones inmobiliarias complejas, convirtiendo momentos de incertidumbre en victorias estratégicas y crecimiento financiero.

Contenido relacionado sobre Préstamos puente flexibles:

- financiación de bienes raíces comerciales

- tasas de préstamo competitivas

- financiación inmobiliaria privada

¿Qué es un préstamo puente flexible y cómo funciona?

Un préstamo puente es una forma de financiación temporal diseñada específicamente para "cerrar" una brecha financiera a corto plazo. Piense en ello como un sólido trampolín financiero que le permitirá seguir adelante con una compra de bienes raíces crítica sin verse obligado a esperar a que se venda su propiedad existente. En un mercado acelerado donde las demoras pueden significar la pérdida de un acuerdo, esta capacidad no es sólo una conveniencia: es una solución estratégica invaluable.

La característica definitoria de Préstamos puente flexibles es su filosofía de suscripción. A diferencia de los préstamos tradicionales que examinan cada detalle de su historial financiero personal, los préstamos puente se basan predominantemente en acciones. La aprobación depende del valor de su propiedad colateral, una práctica conocida como suscripción basada en activos. El valor de su propiedad se convierte en el calificador principal, cambiando el enfoque de su desempeño financiero pasado al valor tangible de sus activos.

La mecánica central: liberar su capital

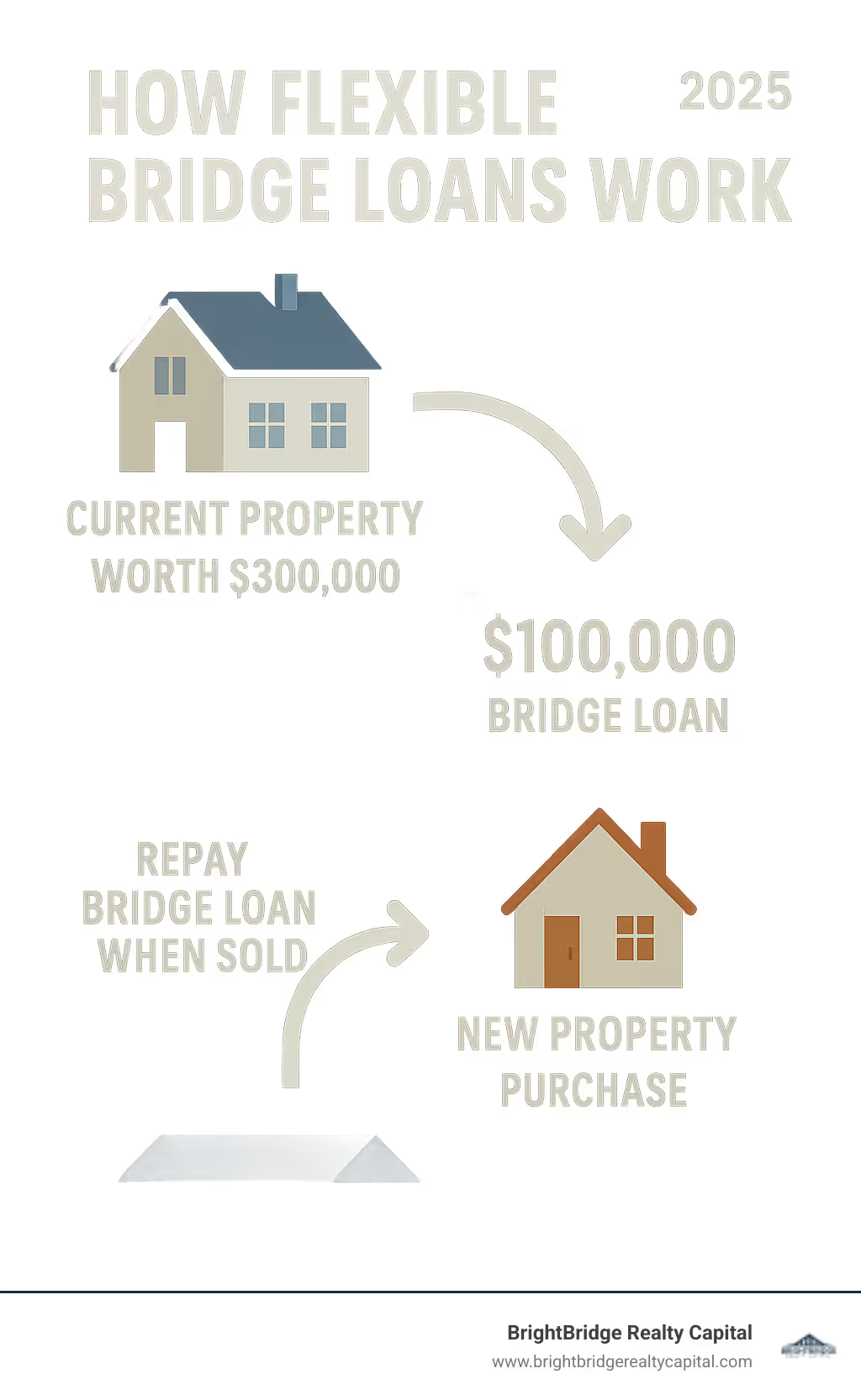

A préstamo puente flexible está garantizado por bienes inmuebles, como su casa actual o una propiedad de inversión. El monto del préstamo está directamente relacionado con el capital que posee en ese activo. Veamos un ejemplo claro: imaginemos que usted es dueño de una casa valorada en $500,000 con una hipoteca pendiente de $200,000. Esto le deja con $300,000 en valor líquido de la vivienda. Un prestamista puente podría ofrecer un préstamo por hasta el 80% del valor de su casa, que es de $400,000. Después de cubrir la hipoteca existente, esto podría darle acceso a $200,000 en efectivo para usarlo como pago inicial de una nueva propiedad.

Este mecanismo es particularmente crucial cuando las fechas de cierre no coinciden. Suponga que debe cerrar la compra de su nueva casa en 30 días, pero no se espera que su propiedad actual se venda hasta dentro de 90 días. Un préstamo puente cubre exactamente esta brecha. Proporciona el capital inmediato necesario para completar la nueva compra. Una vez que se vende su antigua casa, las ganancias de esa venta se utilizan para pagar el préstamo puente en una sola suma global, cerrando efectivamente el círculo.

El pago está diseñado para ser fluido. El préstamo es un vehículo temporal y su reembolso está directamente vinculado a un evento específico, generalmente la venta de la propiedad en garantía. Esta estructura elimina el estrés de gestionar dos hipotecas a largo plazo simultáneamente y proporciona una estrategia de salida clara y predecible.

Estructuras típicas de duración y reembolso

Dado su propósito como solución temporal, Préstamos puente flexibles son inherentemente de corto plazo. Si bien algunos prestamistas pueden ofrecer plazos de hasta tres años para proyectos comerciales complejos, la duración típica es de entre 3 y 12 meses. Este plazo refuerza su papel como herramienta de financiación de transición, diseñada para amortizarse una vez que se garantice una solución más permanente, como la venta de una propiedad o una refinanciación a largo plazo.

La estructura de pago es un elemento clave de su flexibilidad. El acuerdo más común implica pagos de intereses únicamente durante el plazo del préstamo. Esto mantiene las obligaciones financieras mensuales bajas y manejables, lo cual es especialmente útil si soporta temporalmente los costos de dos propiedades. Al final del plazo, o al momento de la venta de la propiedad, se debe realizar un pago global final, que cubre todo el saldo de capital pendiente. Algunos prestamistas pueden incluso ofrecer estructuras sin ningún pago mensual, en lugar de incluir el interés acumulado en el pago global final. Esto reduce aún más la carga del flujo de caja del prestatario durante la transición.

La ventaja "flexible" de los préstamos puente flexibles

El término "flexible" no es sólo una palabra de moda en marketing; Significa varias ventajas distintas y poderosas sobre los préstamos tradicionales.

Lo primero y más importante es el rápido proceso de cierre. Si bien las hipotecas convencionales son conocidas por tardar entre 30 y 90 días en financiarse, Préstamos puente flexibles a menudo se puede financiar en cuestión de semanas y, en casos urgentes, en tan solo 2 a 5 días. Esta velocidad es un diferenciador crítico en los mercados inmobiliarios competitivos donde las ofertas en efectivo y los cierres rápidos ganan acuerdos.

Otro sello distintivo de su flexibilidad son los criterios de calificación indulgentes. Los prestamistas que ofrecen estos préstamos dan prioridad a la calidad y la equidad del activo en sí. Esto significa que a menudo no tienen requisitos mínimos de puntaje crediticio o exigen solo documentación mínima (como una tasación de la propiedad y prueba de equidad, en lugar de años de declaraciones de impuestos y verificación de empleo). Esta evaluación caso por caso, centrada en los activos, permite a los prestamistas privados como BrightBridge Realty Capital ofrecer soluciones financieras creativas cuando los bancos tradicionales, limitados por directrices rígidas, podrían verse obligados a decir que no. Esto le brinda un acceso más rápido y confiable al capital precisamente cuando más lo necesita.

Principales escenarios y beneficios estratégicos del financiamiento puente

En el juego de ajedrez de los bienes raíces, Préstamos puente flexibles son un movimiento de poder. Son la herramienta estratégica que transforma las posibilidades en realidades tangibles, brindándole la agilidad y la fuerza financiera para actuar con decisión mientras los competidores todavía esperan que llegue la financiación tradicional. Ya sea que esté asegurando la casa de sus sueños para su familia o aprovechando una oportunidad de inversión fugaz, estos préstamos le permiten aprovechar el momento.

La financiación puente transforma fundamentalmente su posición en el mercado. Te libera de las limitaciones de los tiempos no coincidentes, otorgándote mayor poder adquisitivo que le permite competir cara a cara con compradores que pagan en efectivo. Al utilizar un préstamo puente, puede evitar ventas apresuradas de su propiedad existente a un precio con descuento, asegurando que alcance su valor total de mercado. Esto lleva a transiciones fluidas y te da una verdadera ventaja competitiva.

Escenarios inmobiliarios residenciales comunes

El caso de uso clásico y más común de un préstamo puente residencial es comprar antes de vender. Ha encontrado la casa perfecta, pero la actual todavía está en el mercado. Sin un préstamo puente, su única opción es hacer una oferta contingente, una oferta que depende de la venta de su casa actual. En un mercado competitivo, los vendedores suelen descartar ofertas contingentes en favor de otras más seguras.

Con un préstamo puente flexible, puedes hacerlo con confianza hacer una oferta no contingente. Esto le indica al vendedor que su financiación está segura, lo que hace que su oferta sea tan atractiva como el efectivo y aumenta drásticamente sus posibilidades de ganar guerras de ofertas. Más allá del poder adquisitivo, estos préstamos también pueden utilizarse para financiar renovaciones de viviendas en su propiedad existente. Al invertir en una mejora de la cocina o en la remodelación del baño, puede aumentar significativamente el precio de venta de su casa, y el préstamo puente proporciona el capital inicial para hacerlo. Quizás uno de los beneficios más subestimados sea evitando moverse dos veces. Un préstamo puente le permite mudarse directamente de su antigua casa a la nueva, eliminando el costo, las molestias y el estrés de una vivienda temporal.

Considere la posibilidad de que una familia se traslade para buscar un nuevo trabajo. Necesitan conseguir rápidamente una casa en la nueva ciudad para inscribir a sus hijos en la escuela, pero vender su casa actual puede tardar meses. Un préstamo puente les permite comprar la nueva casa de inmediato, brindando estabilidad a su familia durante un período de transición importante en la vida.

Aplicaciones comerciales y empresariales

El mundo inmobiliario comercial avanza a un ritmo aún más acelerado, lo que hace que Préstamos puente flexibles una herramienta indispensable para inversores y propietarios de empresas inteligentes.

- Adquisiciones de propiedades urgentes: Cuando una propiedad comercial de primera calidad llega al mercado, tal vez como una venta urgente o un acuerdo fuera del mercado, la ventana de oportunidad es increíblemente pequeña. Los préstamos puente permiten a los inversores cerrar en semanas, no en meses, asegurando el activo antes de que los competidores puedan siquiera poner en orden su financiación.

- Proyectos de valor agregado: Estos préstamos son perfectos para inversores que siguen una estrategia de valor añadido. Un inversor podría utilizar un préstamo puente para adquirir un edificio de apartamentos de bajo rendimiento, utilizar los fondos restantes para renovaciones que aumenten los alquileres y luego, una vez que la propiedad se estabilice y genere mayores ingresos, refinanciarla con una hipoteca permanente a largo plazo. El préstamo puente proporciona el capital esencial tanto para la adquisición como para la mejora.

- Transiciones y expansiones comerciales: Es posible que una empresa en crecimiento necesite comprar un almacén o un espacio de oficina más grande para adaptarse a su expansión. Un préstamo puente puede facilitar la compra, proporcionando el capital necesario mientras la empresa gestiona la SBA a largo plazo o la financiación comercial convencional.

- Gestión del flujo de caja y aprovechamiento de oportunidades: Para los promotores, un préstamo puente puede utilizarse para adquirir una parcela de terreno mientras trabajan en la obtención de permisos y derechos para un nuevo proyecto de construcción. Una vez que el proyecto esté listo para comenzar, podrán obtener un préstamo de construcción mayor. Esto les impide inmovilizar su propio capital de trabajo en la compra de un terreno durante un período prolongado.

Los beneficios principales: velocidad, potencia y tranquilidad

En definitiva, el valor estratégico de Préstamos puente flexibles se puede resumir en tres ventajas principales.

1. Rapidez y flujo de caja inmediato: La financiación rápida es la máxima ventaja competitiva. Proporciona flujo de caja inmediato, lo que le permite cerrar acuerdos mientras otros todavía están enterrados en el papeleo para las aprobaciones de préstamos tradicionales. Nunca se perderá una gran propiedad debido a retrasos en el financiamiento.

2. Poder y apalancamiento financiero: Esta velocidad se traduce directamente en potencia. Te empodera en asegurar propiedades de ensueño permitiéndole actuar con decisión y negociar desde una posición de fuerza. También te da el poder de maximiza tu precio de venta en su casa actual, ya que no está bajo presión para aceptar una oferta baja sólo para cumplir con una fecha límite.

3. Finanzas simplificadas y tranquilidad: Quizás el beneficio más valioso sea la claridad y la confianza que brinda un préstamo puente. Elimina las noches de insomnio preocupándose por el tiempo, el estrés de tener dos hipotecas o la pesadilla logística de una doble mudanza. Usted tiene un plan claro y ejecutable, el financiamiento adecuado y la confianza que se obtiene al tener el control de su destino inmobiliario.

Comprensión de los costos, riesgos y factores del mercado

Mientras Préstamos puente flexibles son poderosos salvavidas financieros, es crucial abordarlos con una comprensión clara de que son un servicio premium. Piense en ello como pagar el envío exprés de un paquete crítico: paga más por la velocidad y la conveniencia que resuelven un problema inmediato. Para tomar una decisión informada, debe sopesar estos costos con la oportunidad y el valor que crea el préstamo.

En BrightBridge Realty Capital, siempre hago hincapié en la importancia de una transparencia total. Comprender todo el espectro de costos y riesgos desde el principio le permitirá tomar la decisión financiera más inteligente para su situación particular.

Un desglose detallado de los costos de los préstamos puente

Préstamos puente flexibles inherentemente cuestan más que las hipotecas tradicionales a 30 años porque el perfil de riesgo y el modelo de servicio son completamente diferentes. Está pagando por velocidad, flexibilidad y la capacidad de aprovechar una oportunidad. Aquí hay un desglose más detallado de qué esperar:

- Tasas de interés: Esta es la diferencia de costos más significativa. Las tarifas suelen oscilar entre 8,5% a 11,95%, a menudo estructurado como un diferencial sobre una tasa de referencia como la tasa preferencial o SOFR (tasa de financiación asegurada a un día). Por ejemplo, una tasa podría cotizarse como "Prime + 2%". Es esencial recordar que se trata de un financiamiento temporal diseñado para resolver un problema a corto plazo, no un costo a largo plazo.

- Tarifas de originación: Los prestamistas cobran una tarifa inicial por procesar y financiar el préstamo. Esta tarifa generalmente se calcula como un porcentaje del monto total del préstamo, y generalmente oscila entre el 1% y el 2%. Para un préstamo de $400,000, esto podría estar entre $4,000 y $8,000.

- Costos de cierre: Al igual que en cualquier transacción inmobiliaria, existen costos de terceros involucrados. Estos pueden incluir honorarios de tasación (para verificar el valor de la propiedad), seguro de título, tarifas de depósito en garantía, y honorarios legales y administrativos. En conjunto, estos pueden agregar entre un 1,5% y un 3% al costo del préstamo.

- Otras posibles tarifas: Dependiendo del prestamista, también puede encontrar un comisión de suscripción, un tarifa de procesamiento, o un tarifa de salida (una tarifa que se cobra cuando se liquida el préstamo). Es vital solicitar una hoja de tarifas detallada a cualquier prestamista potencial.

Riesgos potenciales y cómo mitigarlos

Toda herramienta financiera conlleva riesgos y Préstamos puente flexibles no son una excepción. Sin embargo, con una planificación cuidadosa, estos riesgos son muy manejables.

- El riesgo de venta de propiedad: Esta es la principal preocupación de la mayoría de los prestatarios: ¿Qué pasa si mi propiedad existente no se vende a tiempo o se vende por menos de lo que esperaba? Este escenario crea presión de pago y puede generar tensión financiera o, en el peor de los casos, obligarlo a aceptar una oferta baja por su casa para pagar el préstamo antes de que venza.

- La carga del pago dual: Incluso con pagos de intereses únicamente, es posible que usted sea responsable de los pagos de su hipoteca anterior, del nuevo préstamo puente y de la hipoteca de su nueva propiedad (si ya la ha asegurado). Esto puede afectar su flujo de caja mensual si se retrasa la venta de su antigua propiedad.

- Riesgo de fluctuación del mercado: Si el mercado inmobiliario se debilita inesperadamente, su propiedad podría tardar más en venderse o alcanzar un precio más bajo, lo que complicaría su estrategia de salida.

La mitigación tiene que ver con el plan de salida. Una vaga esperanza de que su casa se venda no es un plan. Un plan de salida sólido es su red de seguridad financiera. Debe ser realista, conservador y sometido a pruebas de estrés. Suponga que su propiedad tardará más en venderse que la estimación optimista de su agente inmobiliario. Haga un presupuesto para un precio de venta que sea entre un 5% y un 10% más bajo que el precio de venta. Asegúrese de tener suficientes ahorros líquidos (liquidez) para cubrir al menos de 3 a 6 meses de pagos duales sin estrés. La importancia de un plan de salida sólido No se puede exagerar.

Cómo las condiciones del mercado afectan su préstamo

Las condiciones económicas más amplias crean el entorno en el que existe su préstamo. Comprender estos factores macro le ayuda a establecer expectativas realistas.

- Entorno de tipos de interés: Muchos préstamos puente tienen tipos flotantes (basados en el SOFR). Esto significa que si la Reserva Federal aumenta las tasas de interés para combatir la inflación, la tasa de referencia (como la SOFR) aumentará y su pago mensual de intereses podría aumentar. Por el contrario, si las tasas bajan, su pago podría disminuir.

- Fluctuaciones del valor de la propiedad: La salud del mercado inmobiliario local y nacional impacta directamente su poder de endeudamiento. En un mercado en declive, las tasaciones pueden ser más bajas, lo que reduce la cantidad de capital a la que puede acceder. En un mercado en alza y en alza, su poder de endeudamiento aumenta.

- Disponibilidad y competencia de prestamistas: En tiempos de incertidumbre económica, algunos prestamistas pueden endurecer sus estándares de suscripción o retirarse del mercado. En mercados estables y en crecimiento, más prestamistas compiten por hacer negocios, lo que puede conducir a condiciones más favorables (tasas y comisiones más bajas) para los prestatarios.

- Desarrollos económicos: Los principales acontecimientos económicos, las políticas gubernamentales y los cambios en el sentimiento de los inversores pueden influir en la disponibilidad y el precio del capital privado, que es la principal fuente de préstamos puente flexibles.

Es fundamental trabajar con un prestamista experimentado que supervise activamente estas dinámicas. En BrightBridge Realty Capital, consideramos que nuestro trabajo es ayudar a los clientes a navegar estas condiciones cambiantes, garantizando que su estrategia financiera siga siendo sólida de principio a fin.

Cómo calificar y solicitar con éxito préstamos puente flexibles

Asegurar un préstamo puente flexible no debería parecer un desafío insuperable. Si bien estos préstamos son conocidos por su velocidad y flexibilidad, un proceso claro y estructurado garantiza un proceso fluido desde la solicitud hasta la financiación. ¿La mejor parte? Es una carrera ágil en comparación con el maratón de trámites requeridos para las hipotecas tradicionales.

Requisitos clave de calificación: un enfoque que prioriza los activos

Calificar para un préstamo puente flexible Se trata menos de demostrar su valía y más de demostrar el valor de su activo. El valor de su propiedad habla la mayor parte.

- Patrimonio de la propiedad: Este es tu billete dorado. La mayoría de los prestamistas exigen que usted tenga al menos 20-25% del capital en su propiedad actual (la garantía). La relación préstamo-valor (LTV) es primordial. Para una propiedad simplemente listada para la venta, un prestamista podría ofrecer hasta un 80% de LTV. Sin embargo, si su casa ya tiene un contrato firme de venta, algunos prestamistas aumentarán significativamente el apalancamiento, potencialmente hasta el 89,99% de su valor. Esto se debe a que un contrato firmado reduce en gran medida el riesgo del prestamista. El colchón de capital es lo que da a los prestamistas la confianza para financiar rápidamente.

- Historial de crédito: Si bien su puntaje crediticio es parte del panorama, su importancia disminuye en comparación con los préstamos convencionales. Muchos Préstamos puente flexibles tener sin requisito de puntaje crediticio mínimo. Los prestamistas están más preocupados por la historia que cuenta su crédito. Una quiebra o ejecución hipotecaria reciente puede ser una señal de alerta, pero a menudo se pasa por alto una puntuación más baja debido a otros factores si el valor líquido de la propiedad es sólido. Dicho esto, una buena puntuación (650 o más) aún puede ayudarle a conseguir mejores tarifas y condiciones más favorables.

- Relación deuda-ingresos (DTI): Los prestamistas examinarán su DTI para asegurarse de que pueda manejar cómodamente los pagos de solo intereses, especialmente si temporalmente hará malabarismos con los pagos de dos propiedades. Sin embargo, el cálculo del DTI suele ser más flexible. Algunos prestamistas pueden incluso aprobar un préstamo con un DTI más alto si tiene activos líquidos importantes que puedan cubrir los pagos durante todo el plazo del préstamo.

- Una estrategia de salida clara: Podría decirse que esto es tan importante como la equidad. Los prestamistas deben ver un plan claro y viable sobre cómo se pagará el préstamo. Para la mayoría de los prestatarios, se trata de la venta de la propiedad existente. Tener un acuerdo de venta en firme Tenemos a mano la estrategia de salida más sólida posible y hará que su solicitud sea mucho más atractiva.

El proceso de solicitud paso a paso

El camino hacia la financiación está diseñado para ser rápido y eficiente.

- Encontrar el prestamista adecuado: Su primer y más crucial paso. Puede trabajar con un prestamista directo, un corredor o un banco. Los prestamistas privados directos, como BrightBridge Realty Capital, suelen ofrecer la mayor velocidad y flexibilidad porque utilizan su propio capital y toman sus propias decisiones de suscripción. Nos especializamos en estas situaciones y trabajamos con clientes en todo el país.

- Consulta inicial y dimensionamiento del préstamo: Tendrá una conversación preliminar con un oficial de préstamos para delinear su escenario, determinar el monto del préstamo requerido y discutir los posibles términos. Aquí es donde presenta su estrategia de salida.

- Reuniendo sus documentos: La lista es refrescantemente corta. Normalmente necesitarás:

- Un formulario de solicitud de préstamo estándar.

- Prueba del valor actual de su propiedad (por ejemplo, una tasación reciente o un acuerdo de compra).

- Su estado de cuenta de hipoteca actual para verificar el saldo pendiente.

- Verificación de ingresos básicos (por ejemplo, recibos de pago o extractos bancarios recientes).

- Una copia del contrato de venta de su propiedad existente (si corresponde).

- Una copia del contrato de compraventa de la nueva propiedad que está comprando.

- Trabajo de Tasación y Título de Propiedad: El prestamista ordenará una nueva tasación de la propiedad en garantía para confirmar su valor de mercado actual. Simultáneamente, una compañía de títulos realizará una búsqueda para asegurarse de que no haya gravámenes o gravámenes sobre la propiedad que puedan poner en peligro la posición del prestamista.

- Suscripción y aprobación: Este es el proceso de revisión formal. El asegurador verifica toda la documentación, confirma el valor de la propiedad y su posición patrimonial y evalúa la viabilidad de su estrategia de salida. Debido a que los prestamistas directos tienen suscriptores internos, esta fase se puede completar en días, no en semanas.

- Cierre y Financiamiento: Una vez aprobado, firmará los documentos del préstamo y los fondos se transferirán al depósito en garantía, listos para usarse en la compra de su nueva propiedad. Todo el proceso, desde la convocatoria inicial hasta la financiación, puede tardar tan solo unas pocas semanas.

Consejos para una solicitud exitosa

Para garantizar que su aplicación llegue a la cima de la lista, concéntrese en estas áreas clave:

- Demostrar una sólida liquidez financiera: Más allá del valor de la propiedad, tener reservas de efectivo es un enorme impulso de confianza para los prestamistas. Demuestra que puede cubrir cómodamente los pagos de intereses y cualquier coste inesperado sin tensiones financieras. Esta es su red de seguridad y la tranquilidad del prestamista.

- Presente un plan de pago claro: No digas simplemente que venderás tu casa. Proporcione el acuerdo de cotización, el análisis de mercado de su agente inmobiliario y un cronograma conservador. Si su salida es la refinanciación, tenga lista una cotización de un prestamista a largo plazo. Su plan de pago es su GPS financiero; Muestre al prestamista la ruta exacta a casa.

- Organice su documentación: Tenga todos sus documentos financieros perfectamente organizados y listos para enviarlos desde el primer día. Un paquete de solicitud completo y bien organizado indica que usted es un prestatario serio y preparado, lo que puede acelerar significativamente el proceso de suscripción.

- Busque consulta profesional: El mundo de la financiación privada tiene sus propios matices. No dudes en hacer preguntas. Un buen oficial de préstamos debería actuar como consultor. Cuando hable con nuestro equipo en BrightBridge Realty Capital, le recomendamos que pregunte sobre todas las posibles tarifas, sanciones por pago anticipado (o la falta de ellas) y cómo funcionan los ajustes de tarifas. Hemos ayudado a innumerables clientes a navegar por estas aguas y estamos aquí para asegurarnos de que encuentre la solución perfecta para sus objetivos.

Préstamos puente flexibles versus hipotecas tradicionales: una comparación directa

Al abordar una transacción inmobiliaria, elegir el camino de financiación adecuado puede resultar abrumador. ¿Optas por la velocidad y agilidad de un préstamo puente flexible¿O la confiabilidad lenta y constante de una hipoteca tradicional? La elección es similar a seleccionar un vehículo para un viaje: un automóvil deportivo es perfecto para una carrera rápida y emocionante, mientras que un sedán familiar está diseñado para un viaje por carretera largo y cómodo. Ambos te llevan a un destino, pero están diseñados para propósitos y terrenos completamente diferentes.

Para tomar la mejor decisión para su situación específica, es esencial comprender las diferencias fundamentales en su diseño y función. Vamos a desglosarlo característica por característica.

CaracterísticaPréstamo puente flexibleHipoteca TradicionalDuración del mandato3-12 meses (corto plazo)15-30 años (largo plazo)Propósito principalSuperar las brechas de financiación y permitir compras rápidasPropiedad inmobiliaria a largo plazoTasas de interésMás alto (8,5-11,95% típico)Inferior (varía según el mercado)Velocidad de financiación2-5 días a algunas semanas30-90 díasEnfoque de calificaciónPatrimonio inmobiliario y valor de los activosPuntaje de crédito, ingresos, historial laboralDocumentaciónMínimo y simplificadoAmplia y exhaustivaEstructura de pagoSólo intereses con un pago global finalAmortización (principal e intereses) mensualFlexibilidadAlta (suscripción caso por caso)Bajo (requisitos rígidos y estandarizados)

Una inmersión más profunda en las diferencias

Horizonte temporal y propósito: La diferencia más profunda es el tiempo. Una hipoteca tradicional es un compromiso a largo plazo, que se amortiza en 15 o 30 años. Está diseñado para una propiedad estable y a largo plazo. Por el contrario, Préstamos puente flexibles Son velocistas, construidos para la velocidad en distancias cortas. Su propósito no es la propiedad, sino la transición: llevarlo del punto A (ser propietario de su antigua casa) al punto B (ser propietario de su nueva casa) de manera rápida y eficiente.

Filosofía de Calificación: Los prestamistas tradicionales se centran en mitigar el riesgo durante un período de 30 años, por lo que realizan un análisis forense profundo de sus finanzas personales: puntaje crediticio, años de historial laboral, verificación detallada de ingresos y una baja relación deuda-ingresos. Es un modelo centrado en el prestatario. Préstamos puente flexibles operar según un modelo centrado en los activos. El objetivo principal es el valor líquido de su propiedad. Un prestamista podría preguntar: "¿Hay suficiente valor en este activo para garantizar un préstamo a corto plazo?" Es por eso que algunos prestamistas ni siquiera exigen un puntaje crediticio mínimo.

Velocidad de financiación: La extensa documentación y el proceso de aprobación de múltiples niveles de una hipoteca tradicional (tasación, procesamiento, suscripción, cumplimiento, aprobación final) es lo que crea el cronograma de 30 a 90 días. Los prestamistas puente, en particular los prestamistas privados directos, tienen una estructura plana y eficiente. Con tomadores de decisiones internos y un enfoque en el activo, pueden sortear los obstáculos burocráticos y financiar un préstamo en una fracción del tiempo.

Estructura de costos y pagos: Esta velocidad y flexibilidad tienen un costo. Los préstamos puente tienen tasas de interés más altas. Sin embargo, esta tasa se aplica durante unos pocos meses, no durante 30 años. El interés total pagado a menudo puede ser menor que el costo de perder una propiedad o vender su casa actual con un gran descuento. La estructura de pagos también difiere dramáticamente. Las hipotecas tradicionales requieren pagos mensuales tanto de capital como de intereses. Los préstamos puente generalmente requieren pagos de intereses únicamente, lo que mantiene los costos mensuales bajos, y el capital se reembolsa en un pago global con los ingresos de la venta de su propiedad existente.

Cuándo elegir un préstamo puente flexible

Un préstamo puente es la herramienta superior en escenarios específicos y urgentes:

- Debe realizar una oferta no contingente: En un mercado de vendedores, un préstamo puente le brinda el poder de un comprador en efectivo, lo que hace que su oferta sea mucho más atractiva.

- Se enfrenta a una transacción urgente: Usted es un inversionista que encontró una propiedad en dificultades que debe cerrarse en 10 días, o un propietario que encontró una casa única que desaparecerá la próxima semana.

- Quieres evitar moverte dos veces: Quiere una transición perfecta de su antigua casa a la nueva sin los gastos y el caos de una vivienda temporal.

- Necesita financiar renovaciones antes de vender: Quiere acceder al valor líquido de su vivienda para realizar mejoras que maximicen su precio de venta.

Cuando una hipoteca tradicional es la mejor opción

A pesar de sus ventajas, los préstamos puente no son una solución única para todos. Una hipoteca tradicional es la opción más lógica y rentable cuando:

- No tienes prisa: Tiene tiempo suficiente para seguir el proceso de préstamo convencional y no corre el riesgo de perder la propiedad que desea.

- Usted es un comprador de vivienda por primera vez: No tiene una propiedad existente para vender, por lo que no hay ninguna "brecha" que salvar.

- Su objetivo principal es la tasa de interés más baja posible: Si su principal prioridad es minimizar el costo de los intereses a largo plazo y tiene el tiempo y el perfil crediticio para calificar, una hipoteca tradicional no tiene comparación.

La clave es entender que Préstamos puente flexibles y las hipotecas tradicionales no son competidoras; son diferentes herramientas para diferentes trabajos. Al evaluar su cronograma personal, su situación financiera y sus objetivos estratégicos, puede elegir la herramienta adecuada para construir un camino claro y exitoso hacia su próxima empresa inmobiliaria.