Del alquiler a la riqueza: obtener una línea de crédito para su propiedad de alquiler

Summary

Descubra consejos para obtener una línea de crédito para una propiedad de alquiler, evalúe las finanzas y explore alternativas para inversiones más inteligentes.

Obtener una línea de crédito para una propiedad de alquiler puede abrir potencial financiero para los inversores inmobiliarios que buscan ampliar sus carteras o financiar renovaciones. Este podría ser un movimiento estratégico, ofreciendo acceso a capital utilizando el valor líquido de la propiedad. Una HELOC (Línea de crédito sobre el valor de la vivienda) sobre una propiedad de inversión actúa como una línea de crédito renovable, lo que le permite pedir prestado contra el valor líquido de su activo de alquiler.

Puntos clave:

- Elegibilidad: Se requieren puntajes crediticios más altos y finanzas sólidas.

- Patrimonio: Necesita un capital sustancial en la propiedad.

- Costos: Espere tasas de interés más altas en comparación con las residencias principales.

Las líneas de crédito para propiedades de alquiler son menos comunes y no tan sencillas como las HELOC para viviendas principales. Los prestamistas los consideran más riesgosos debido a la naturaleza de la inversión sin ocupantes.

Conectar estos puntos de manera efectiva podría significar convertir los sueños inmobiliarios en realidades, aprovechando la financiación adecuada en el momento oportuno.

Comprensión de las líneas de crédito para propiedades de alquiler

Cuando se trata de obtener una línea de crédito para una propiedad de alquiler, comprender los conceptos básicos es fundamental. Esto implica saber cómo influyen en el proceso los puntajes crediticios, el capital y las garantías.

Puntaje de crédito

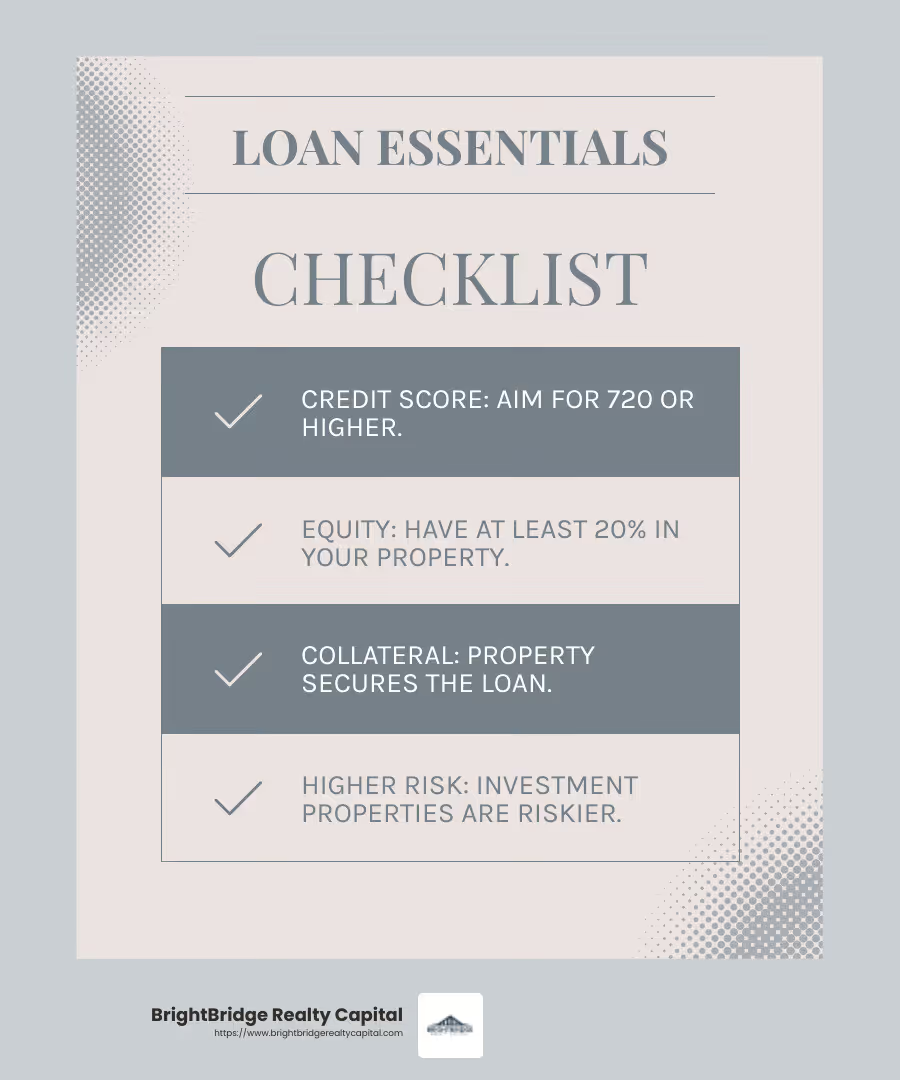

Su puntaje crediticio es muy importante aquí. Los prestamistas lo utilizan para juzgar su solvencia. Para las líneas de crédito para propiedades de alquiler, normalmente buscan una puntuación de 720 o más. Esto es más alto que el requisito típico para residencias principales, que a menudo comienzan en 650-680. Un puntaje crediticio sólido demuestra que usted es bueno en la gestión de deudas, lo cual es importante cuando solicita un préstamo sobre su propiedad.

Equidad

La equidad es otro factor clave. Es la diferencia entre el valor de su propiedad y lo que debe por ella. Para una línea de crédito, los prestamistas generalmente exigen que usted tenga al menos un 20 % del capital de su propiedad de alquiler. Este capital actúa como un colchón para el prestamista, reduciendo su riesgo.

Cuanto más capital tenga, más podrá pedir prestado. Pero recuerde, usar demasiado de su capital puede ser riesgoso. Si el valor de las propiedades baja, usted podría terminar debiendo más de lo que vale su propiedad, lo que se denomina patrimonio negativo.

Garantía

La garantía es lo que ofrece para garantizar el préstamo. En el caso de una línea de crédito sobre una propiedad en alquiler, la propiedad en sí es la garantía. Esto significa que si no puede pagar el préstamo, el prestamista podría quedarse con su propiedad para cubrir la deuda.

Debido a que la propiedad es una inversión, no su vivienda principal, los prestamistas consideran que esto es más riesgoso. Esta es la razón por la que las tasas de interés podrían ser más altas y los términos podrían ser más estrictos.

Conclusiones clave

- Puntaje de crédito: Apunta a una puntuación de 720 o más.

- Patrimonio: Asegúrese de tener al menos un 20% de capital en su propiedad.

- Garantía: Su propiedad de alquiler garantiza el préstamo, lo que lo hace más riesgoso para los prestamistas.

Comprender estos elementos es crucial para obtener con éxito una línea de crédito para una propiedad de alquiler. Forman la base de su solicitud e influyen en los términos que obtendrá.

A continuación, profundizaremos en la evaluación de sus finanzas para asegurarnos de que esté listo para solicitar una línea de crédito.

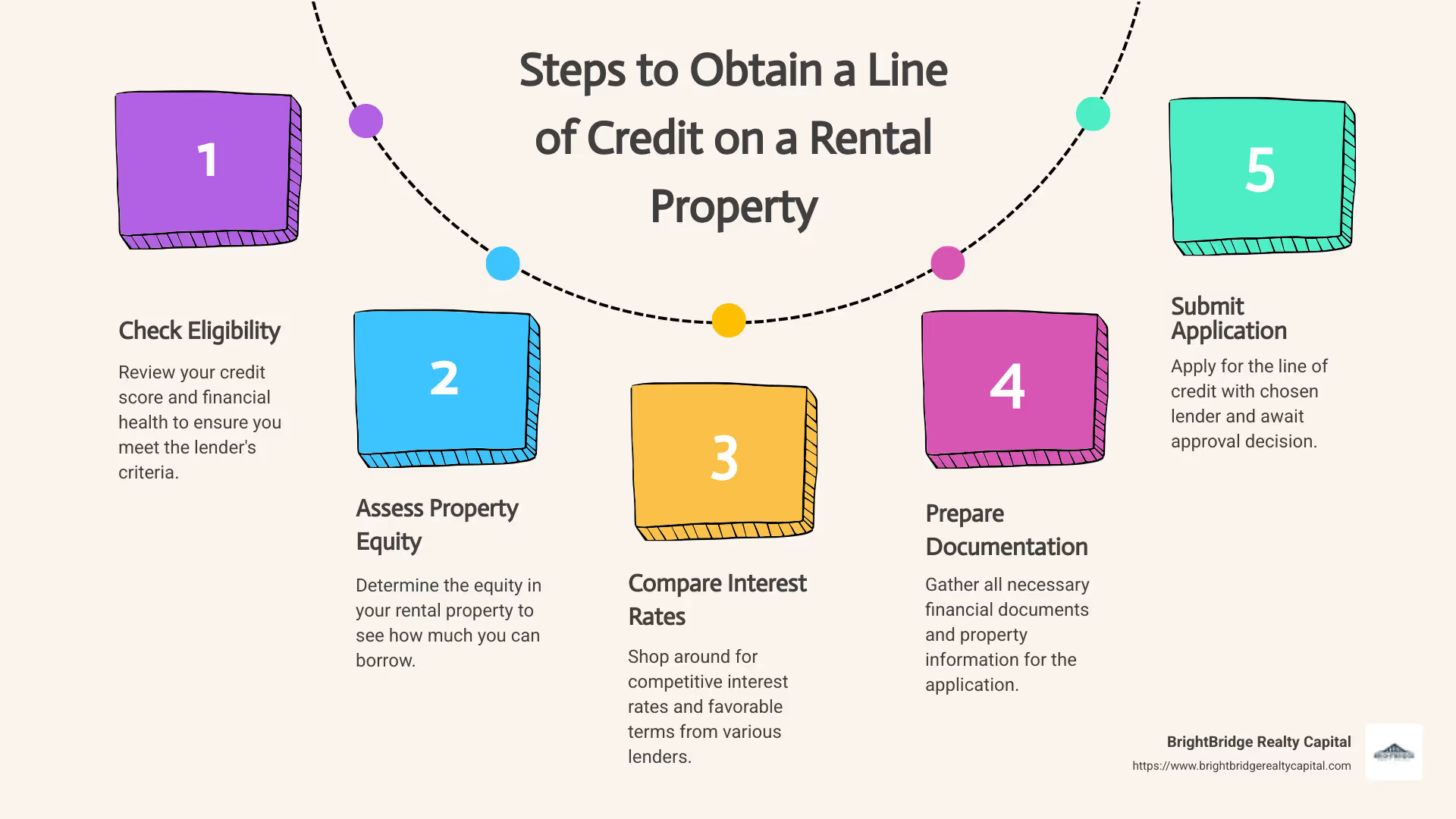

Obtener una línea de crédito para una propiedad de alquiler

Evaluación de sus finanzas

Antes de solicitar una línea de crédito para su propiedad de alquiler, ponga en orden sus finanzas. Este paso garantiza que se presente como un candidato sólido ante posibles prestamistas.

Solvencia crediticia es lo primero que verifican los prestamistas. Un puntaje crediticio sólido, generalmente 720 o más, es crucial. Muestra a los prestamistas que usted gestiona bien la deuda, lo que aumenta las probabilidades de que aprueben su solicitud.

A continuación, considere su Relación deuda-ingresos (DTI). Esta relación compara los pagos mensuales de su deuda con sus ingresos mensuales. Para las líneas de crédito para propiedades de alquiler, los prestamistas prefieren un DTI del 40% al 50%. Un DTI más bajo significa que usted corre menos riesgo ya que tiene más ingresos disponibles para cubrir nuevas deudas.

Tener reservas de efectivo También es importante. A los prestamistas les gusta ver que usted tiene suficientes ahorros para cubrir al menos seis meses de pagos. Esto les asegura que usted puede hacer frente a gastos imprevistos sin incumplir el pago del préstamo.

Buscando la mejor oferta

Una vez que sus finanzas estén en orden, es hora de comparar precios para encontrar la mejor oferta. No todos los prestamistas ofrecen las mismas condiciones, por lo que comparar opciones es clave.

Empiece por mirar tipos de interés. Las tasas pueden variar entre prestamistas, e incluso una pequeña diferencia puede generar grandes ahorros con el tiempo. Dado que las propiedades de alquiler son más riesgosas, las tarifas pueden ser más altas que las de las residencias principales.

No olvides considerar el honorarios involucrado. Estos pueden incluir costos de cierre, tarifas de tasación y tarifas de originación. Algunos prestamistas pueden ofrecer tasas más bajas pero cobrar tarifas más altas, por lo que es importante analizar el costo total.

Finalmente, haz un comparación de prestamistas. Algunos prestamistas se especializan en propiedades de inversión y pueden ofrecer mejores condiciones. Considere su reputación, servicio al cliente y la rapidez con la que pueden cerrar el préstamo. BrightBridge Realty Capital, por ejemplo, es conocido por sus cierres rápidos y tarifas competitivas, lo que puede hacer que el proceso sea más fluido y rentable.

Al evaluar sus finanzas y comprar de manera inteligente, estará bien preparado para obtener una línea de crédito para su propiedad de alquiler. A continuación, exploremos los pros y los contras de las líneas de crédito para propiedades de alquiler.

Pros y contras de las líneas de crédito para propiedades de alquiler

Ventajas

Al considerar obtener una línea de crédito para una propiedad de alquiler, existen varias ventajas que podrían convertirlo en una opción atractiva para los inversores inmobiliarios.

Tasas de interés más bajas: En comparación con otras formas de préstamo, como tarjetas de crédito o préstamos personales, las líneas de crédito suelen tener tasas de interés más bajas. Esto los convierte en una forma rentable de acceder a fondos para renovaciones o nuevas inversiones.

Acceso flexible: Una línea de crédito proporciona acceso flexible a los fondos. Durante el período de retiro, puede pedir prestado tanto o tan poco como necesite, hasta su límite de crédito. Esto es ideal para gestionar el flujo de caja o financiar proyectos con costos fluctuantes.

Deducciones fiscales: Los intereses pagados sobre una línea de crédito para una propiedad de alquiler pueden ser deducibles de impuestos, lo que puede reducir su carga fiscal general. Siempre consulte a un profesional de impuestos para comprender cómo se aplica esto a su situación.

Desventajas

Sin embargo, también hay algunos inconvenientes que hay que tener en cuenta a la hora de obtener una línea de crédito para una propiedad de alquiler.

Tarifas más altas: Si bien las líneas de crédito generalmente tienen tasas de interés más bajas que otros préstamos, las tasas para propiedades de alquiler pueden ser más altas que las de residencias principales. Esto se debe al mayor riesgo que los prestamistas asocian con las propiedades de inversión.

Disponibilidad limitada: No todos los prestamistas ofrecen líneas de crédito para propiedades de alquiler. Encontrar un prestamista dispuesto puede ser un desafío, y los que ofrecen estos productos a menudo tienen requisitos de calificación estrictos.

Patrimonio Negativo: Existe el riesgo de caer en un patrimonio negativo si el valor de las propiedades disminuye. Si debe más del valor de la propiedad, puede complicar la venta o refinanciación de la propiedad.

Comprender estos pros y contras puede ayudarle a decidir si una línea de crédito es la opción de financiación adecuada para su propiedad de alquiler. En la siguiente sección, exploraremos alternativas a las líneas de crédito para propiedades de alquiler.

Alternativas a las líneas de crédito para propiedades en alquiler

Si estás explorando obtener una línea de crédito para una propiedad de alquiler pero le resulta difícil debido a las altas tasas de interés o la disponibilidad limitada, considere estas alternativas:

Refinanciamiento con retiro de efectivo

Refinanciación con retiro de efectivo le permite reemplazar su hipoteca existente por una nueva que sea mayor de lo que debe actualmente. La diferencia te llega en efectivo, que puedes utilizar para mejoras o nuevas inversiones. Esta opción es atractiva porque suele ofrecer tasas de interés más bajas en comparación con las líneas de crédito. Sin embargo, aumenta el saldo de su hipoteca y sus pagos mensuales. Tenga en cuenta que usar su casa como garantía significa que corre el riesgo de perderlo si no puede mantenerse al día con los pagos.

Préstamo personal

Un préstamo personal Puede proporcionar una suma global de dinero sin utilizar su propiedad como garantía. Esta puede ser una buena opción si no tienes suficiente capital o prefieres no arriesgar tu propiedad. Sin embargo, los préstamos personales suelen tener tipos de interés más altos que los préstamos garantizados. Su puntaje crediticio influirá en gran medida en los términos, por lo que un perfil crediticio sólido es crucial. Que deberá comenzar a pagar el préstamo de inmediato, lo que puede afectar su flujo de caja.

Préstamo para pequeñas empresas

Si ha creado una empresa para gestionar sus propiedades de alquiler, considere una préstamo para pequeñas empresas. Estos préstamos pueden ofrecer los fondos necesarios para ampliar su cartera o mejorar las propiedades existentes. Si bien a menudo tienen tasas de interés más altas que los préstamos personales, pueden ser una opción viable si tienes un plan de negocios sólido. Los prestamistas querrán ver una estrategia para generar ingresos y gestionar la deuda, así que prepárese para presentar estados financieros detallados.

Cada una de estas alternativas ofrece ventajas y desafíos únicos. Evaluarlos en función de su situación financiera y sus objetivos de inversión puede ayudarle a elegir el mejor camino a seguir.

Preguntas frecuentes sobre líneas de crédito para propiedades en alquiler

¿Puede utilizar un HELOC para el pago inicial de otra propiedad?

Sí, puedes usar un HELOC para un pago inicial sobre otra propiedad. Esta estrategia puede ser una forma inteligente de aprovechar sus activos existentes, permitiéndole ampliar su cartera de bienes raíces sin agotar sus ahorros. Sin embargo, es fundamental asegurarse de poder gestionar la deuda adicional. Necesitará generar suficientes ingresos por alquiler para cubrir los pagos mensuales tanto del HELOC como de la hipoteca de la nueva propiedad.

Algunos prestamistas pueden tener restricciones sobre el uso de fondos HELOC con fines de inversión, así que asegúrese de leer la letra pequeña. Siempre consulte con su prestamista para confirmar que no existen limitaciones sobre cómo puede utilizar los fondos.

¿Cómo afectan los ingresos por alquiler a una solicitud de HELOC?

Los ingresos por alquileres desempeñan un papel importante en un Aplicación HELOC para una propiedad de alquiler. Los prestamistas evaluarán el flujo de caja de su propiedad para determinar su capacidad para pagar el préstamo. Es probable que deba proporcionar documentos financieros, como balances y declaraciones de impuestos sobre la renta, para demostrar la rentabilidad de la propiedad.

Los prestamistas prefieren propiedades que al menos alcancen un punto de equilibrio financiero. Si su propiedad está perdiendo dinero, puede afectar negativamente su solicitud. Sin embargo, si sus ingresos por alquiler son sólidos, puede mejorar su relación deuda-ingresos, lo que lo convertirá en un prestatario más atractivo.

¿Existen beneficios fiscales al utilizar un HELOC en una propiedad de alquiler?

Sí, existen posibilidades beneficios fiscales al utilizar un HELOC en una propiedad de alquiler. El interés pagado por un HELOC puede ser deducible de impuestos si los fondos se utilizan para mejorar o reparar la propiedad. Por ejemplo, si utiliza HELOC para remodelar o mejorar la propiedad, es posible que pueda deducir los intereses de esos fondos.

Sin embargo, sólo puede deducir intereses sobre la cantidad que realmente utiliza, no sobre el total de la línea de crédito. Asegúrese de detallar sus deducciones y consulte con un profesional de impuestos para asegurarse de maximizar sus beneficios fiscales y al mismo tiempo cumplir con las leyes fiscales.

Conclusión

En inversión inmobiliaria, obtener una línea de crédito para una propiedad de alquiler puede ser un punto de inflexión. Ofrece una forma flexible de acceder a efectivo cuando lo necesita. Pero, como ocurre con cualquier decisión financiera, es importante sopesar cuidadosamente los pros y los contras.

Aquí es donde estamos BrightBridge Realty Capital entre. Nos especializamos en ofrecer soluciones personalizadas de financiamiento de bienes raíces que se adaptan a sus necesidades únicas. Nuestro alcance a nivel nacional significa que, sin importar dónde se encuentren sus propiedades de alquiler, podemos ayudarlo a obtener la financiación que necesita.

Una de nuestras características destacadas es nuestra capacidad de cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad puede ser crucial cuando se busca aprovechar oportunidades de inversión sin demora. Además, nuestro enfoque de préstamos directos garantiza tasas competitivas, lo que hace que el proceso sea fluido y eficiente.

Elegir la opción de financiación adecuada puede afectar significativamente el éxito de su inversión. Ya sea que esté buscando expandir su cartera o realizar mejoras en sus propiedades existentes, estamos aquí para ayudarlo en cada paso del camino.

Explora nuestro servicios para ver cómo podemos ayudarle a convertir sus ambiciones inmobiliarias en realidad. Hagamos que su viaje de inversión sea lo más sencillo y gratificante posible.