Préstamo y contemplación: cómo obtener una hipoteca para su casa de vacaciones

Summary

Descubra cómo navegar fácilmente para obtener un préstamo para una casa de vacaciones con nuestra guía experta sobre hipotecas, opciones de préstamos y pasos de aprobación.

Obtener un préstamo para una casa de vacaciones es una medida inteligente para los inversores inmobiliarios que buscan diversificar sus carteras o simplemente buscan una escapada personal. Pero antes de sumergirse en esta empresa, comprenda los pormenores de la financiación de dicha compra.

A continuación presentamos un vistazo rápido a los puntos clave que debe considerar:

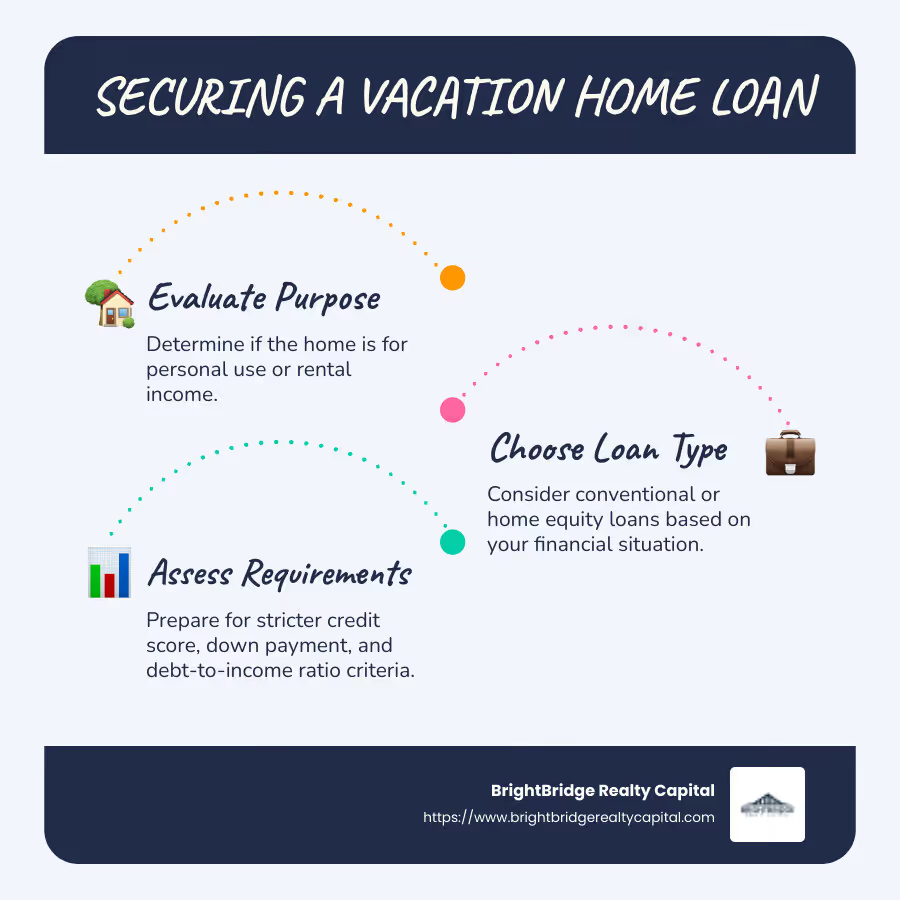

- Propósito de la compra: Determine si la casa de vacaciones es principalmente para uso personal o para generar ingresos por alquiler.

- Tipo de préstamo: Explore diferentes opciones de préstamos, como préstamos convencionales o préstamos con garantía hipotecaria, según su situación financiera.

- Requisitos financieros: Esté preparado para requisitos más estrictos de puntaje crediticio, pago inicial y relación deuda-ingresos en comparación con una residencia principal.

- Consideraciones de costos: Tenga en cuenta los gastos continuos como mantenimiento, impuestos y seguros, que pueden ser mayores en el caso de las propiedades vacacionales.

Navegar por el proceso hipotecario para una casa de vacaciones puede ser un desafío debido a los estrictos requisitos financieros y las variadas opciones de préstamos. Sin embargo, los beneficios a menudo la convierten en una inversión que vale la pena, especialmente cuando la guían expertos como los de BrightBridge Realty Capital.

Comprensión de las hipotecas para casas vacacionales

Cuando se trata de obtener un préstamo para una casa de vacaciones, comprender los matices de las hipotecas de casas vacacionales es fundamental. A diferencia de la hipoteca de su residencia principal, una hipoteca de segunda vivienda tiene distintos criterios y requisitos de elegibilidad.

Conceptos básicos de la hipoteca para una segunda vivienda

Una hipoteca para una segunda vivienda está diseñada para propiedades que desea utilizar personalmente durante parte del año. Estas casas suelen estar en lugares que ofrecen un descanso de la vida cotidiana. Ya sea una acogedora cabaña en el bosque o un retiro junto al mar, estas propiedades están pensadas para la relajación, no como residencias principales.

Elegibilidad y requisitos

Para calificar para una hipoteca para una segunda vivienda, deberá cumplir con criterios específicos:

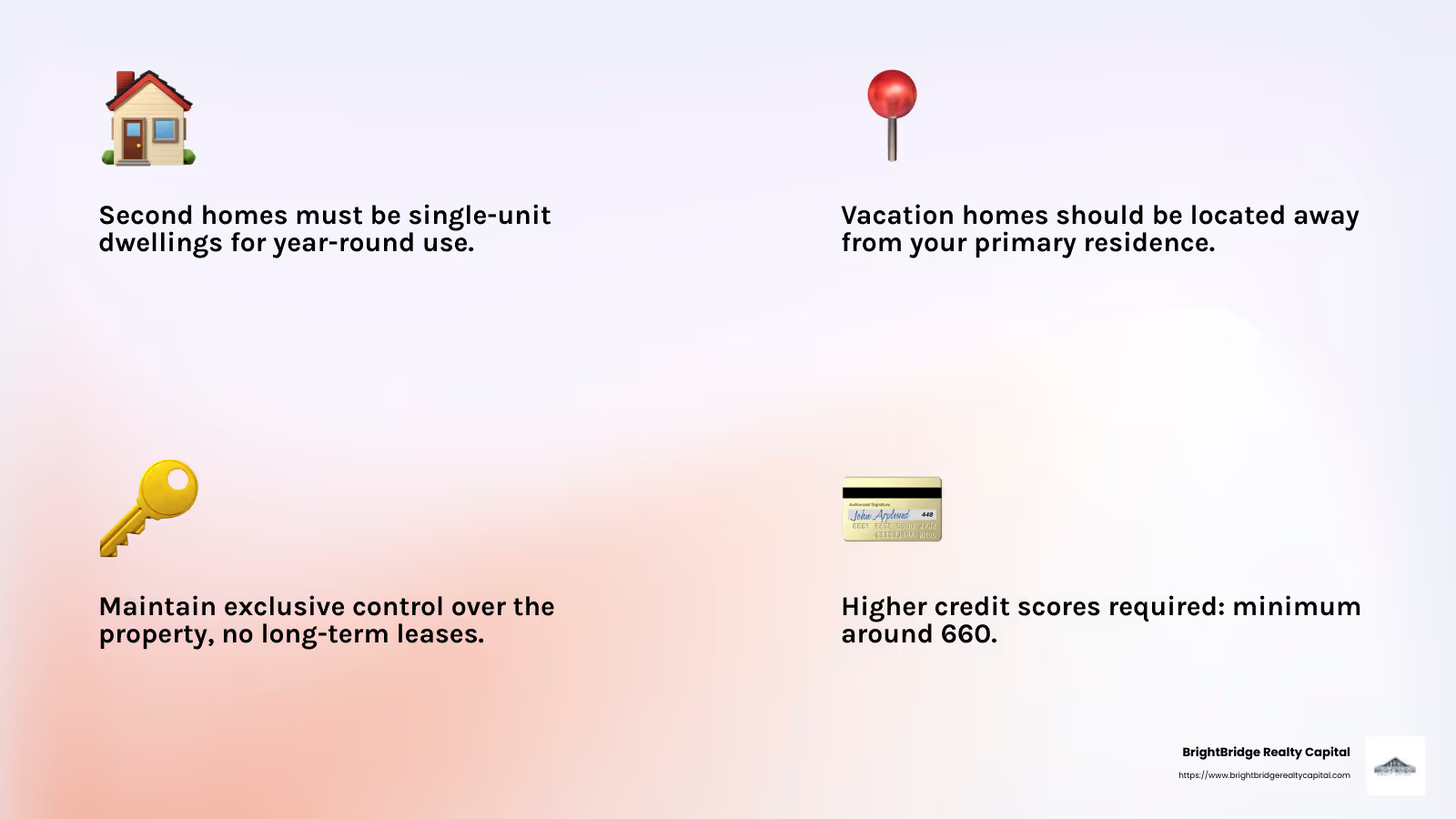

- Tipo de propiedad: La vivienda debe ser una vivienda unifamiliar adecuada para su uso durante todo el año. No puede ser un tiempo compartido ni estar controlado por una empresa de administración de propiedades.

- Distancia desde la residencia principal: Por lo general, la casa de vacaciones debe estar ubicada a cierta distancia de su casa principal.

- Control Exclusivo: Debe mantener el control exclusivo sobre la propiedad, lo que significa que no hay acuerdos de arrendamiento a largo plazo.

- Ocupación: Debe ocupar la casa de vacaciones durante una parte del año, asegurándose de que no sea sólo una propiedad de inversión.

Requisitos financieros

Los prestamistas buscan perfiles financieros más sólidos para las hipotecas de segundas viviendas en comparación con las residencias principales:

- Puntaje de crédito: A menudo se requiere un puntaje crediticio más alto, con un mínimo de alrededor de 660, en comparación con 620 para las viviendas principales.

- Pago inicial: Espere depositar al menos un 10%, mientras que las viviendas primarias podrían necesitar sólo un 3%.

- Relación deuda-ingresos (DTI): Si bien las residencias principales pueden permitir hasta un 50% de DTI, las casas de vacaciones generalmente tienen un límite del 45%.

- Reservas: Los prestamistas pueden exigir reservas equivalentes a dos a seis meses de pagos de la hipoteca.

Comprender estos requisitos es el primer paso para obtener una hipoteca para su casa de vacaciones. Con la preparación adecuada, podrás dirigir este proceso sin problemas y disfrutar de los beneficios de ser propietario de un retiro personal.

Obtener un préstamo para una casa de vacaciones

Proceso de aprobación previa

Antes de empezar a soñar con tomar un café en el porche de su casa de vacaciones, necesita obtener una aprobación previa para un préstamo. Este paso es crucial para obtener un préstamo para una casa de vacaciones porque muestra a los vendedores que usted es serio y financieramente creíble.

Preaprobación Implica que un prestamista verifique su situación financiera para determinar cuánto puede pedir prestado. Examinarán su puntaje crediticio, que debe ser de al menos 660 para casas de vacaciones. También considerarán tu Relación deuda-ingresos (DTI), que no debe ser superior al 45%. Esta proporción es importante porque muestra qué parte de sus ingresos se destina al pago de deudas.

Otro factor clave es el pago inicial. Para las casas de vacaciones, generalmente es necesario pagar al menos el 10% del precio de la vivienda. Esto es superior al 3% que suele exigirse para las viviendas principales. Asegúrese de tener este dinero listo y documentado: ¡el dinero en efectivo debajo del colchón no sirve!

Opciones de préstamo para casas de vacaciones

Una vez que tenga la aprobación previa, es hora de explorar sus opciones de préstamo. A continuación se muestran algunos tipos comunes:

- Hipotecas a tipo de interés fijo: Estos préstamos tienen un tipo de interés fijo durante todo el plazo, normalmente 15 o 30 años. Su pago mensual sigue siendo el mismo, lo que facilita el presupuesto. Esta es una buena opción si planea conservar la casa durante mucho tiempo.

- Hipotecas de tasa ajustable (ARM): Estos comienzan con una tasa de interés más baja, que puede cambiar con el tiempo. Después de un período fijo inicial (como cinco años), la tasa se ajusta anualmente según el mercado. Las ARM pueden resultar atractivas si planea vender la casa o refinanciarla antes de que cambie la tasa.

- Préstamos Jumbo: Si la casa de sus sueños es cara, es posible que necesite un préstamo gigante. Estos préstamos superan los límites establecidos por Fannie Mae y Freddie Mac. A menudo vienen con requisitos más estrictos, como un puntaje crediticio más alto y un pago inicial más alto.

La elección de la hipoteca adecuada depende de su situación financiera y de cuánto tiempo planea conservar la casa. Cada opción tiene sus pros y sus contras, así que considérelas detenidamente.

Con una aprobación previa en mano y una comprensión clara de sus opciones de préstamo, está en camino de asegurar la hipoteca de su casa de vacaciones. A continuación, veremos los pasos para finalizar su préstamo y hacer realidad la casa de sus sueños.

Pasos para asegurar la hipoteca de su casa de vacaciones

Encontrar la propiedad adecuada

Una vez que haya recibido la aprobación previa para un préstamo, es hora de buscar la casa de vacaciones de sus sueños. Pero antes de empezar a buscar, asegúrese de tener en mente una estimación de presupuesto clara. Esto incluye no sólo el precio de compra, sino también los costos continuos como mantenimiento, seguro y administración de la propiedad.

Trabajar con un agente de bienes raíces: Un buen agente inmobiliario local es invaluable. Conocen la zona, pueden ayudarle a encontrar propiedades que se ajusten a su presupuesto y guiarle en las negociaciones.

Considere la ubicación: ¿Quieres una propiedad frente al mar o una acogedora cabaña en el bosque? Piensa en lo que quieres de tu casa de vacaciones y las actividades que disfrutas. Además, considere la distancia desde su residencia principal. Es posible que una propiedad que esté demasiado lejos no tenga tanto uso.

Gestión de propiedades: Si planeas alquilar tu casa de vacaciones, piensa en cómo la gestionarás. ¿Contratará una empresa de administración de propiedades o se encargará usted mismo? Esto puede afectar sus costos y la cantidad de tiempo que dedica a administrar la propiedad.

Finalizando su préstamo

Después encontrar la propiedad adecuada, es hora de finalizar tu hipoteca. He aquí cómo:

Comparación de tasas hipotecarias: Compare y compare las tasas hipotecarias de diferentes prestamistas. Incluso una pequeña diferencia en las tasas puede ahorrarle miles de dólares durante la vigencia del préstamo. Las tasas hipotecarias para casas de vacaciones son generalmente más altas que las de residencias principales.

Solicitud de préstamo: Una vez que haya elegido un prestamista, complete la solicitud de préstamo. Deberá proporcionar documentación como declaraciones de impuestos, recibos de pago y extractos bancarios. Asegúrese de que todo sea preciso y esté actualizado.

Inspección: Antes de cerrar, obtenga una inspección profesional de la vivienda. Este paso es crucial para descubrir cualquier problema oculto con la propiedad. Es mejor conocerlos antes de comprar, para poder negociar reparaciones o ajustar su oferta si es necesario.

Proceso de Cierre: Finalmente, llegarás al proceso de cierre. Aquí es cuando firma todos los documentos necesarios y compra oficialmente la casa. El cierre suele tardar unos 30 días, así que tenga paciencia. Una vez hecho esto, ¡recibirás las llaves de tu nueva casa de vacaciones!

Una vez completados estos pasos, estará en camino de disfrutar de su nueva escapada. A continuación, abordaremos algunas preguntas comunes sobre préstamos para viviendas vacacionales para ayudarle a emprender este emocionante viaje.

Preguntas frecuentes sobre préstamos para viviendas vacacionales

¿Cuáles son los requisitos mínimos para un préstamo de vivienda vacacional?

Obtener un préstamo para una casa de vacaciones puede ser más difícil que conseguir uno para una residencia principal. Estos son los requisitos clave:

- Pago inicial: Espere depositar al menos entre el 10 y el 20 % del precio de compra de la vivienda. Esto es superior al 3% que suele exigirse para las viviendas principales.

- Puntaje de crédito: Un puntaje crediticio sólido es crucial. Los prestamistas suelen buscar una puntuación de al menos 680, pero una puntuación más alta es mejor para garantizar condiciones favorables.

- Relación deuda-ingresos (DTI): Su DTI debe permanecer por debajo del 45% después de agregar el préstamo para vivienda vacacional. Esto significa que los pagos mensuales de su deuda, incluida la nueva hipoteca, no deben exceder el 45% de su ingreso mensual bruto.

¿Puedo utilizar el valor líquido de la vivienda para comprar una casa de vacaciones?

Sí, puedes usar un préstamo sobre el valor líquido de la vivienda o un Línea de crédito sobre el valor líquido de la vivienda (HELOC) de su residencia principal para ayudar a financiar la compra de su casa de vacaciones. Así es como funciona:

- Préstamo sobre el valor líquido de la vivienda: Esta opción le brinda una suma global de efectivo, utilizando el valor líquido de su vivienda como garantía. Es ideal para un pago inicial o incluso para comprar la propiedad directamente si el capital es suficiente.

- HELOC: Al igual que con una tarjeta de crédito, puede pedir prestado según sea necesario hasta un límite determinado. Esto puede resultar útil para gastos continuos como renovaciones o mobiliario.

El uso del valor líquido de la vivienda puede reducir su desembolso inicial de efectivo, pero recuerde que aumenta la deuda vinculada a su vivienda principal.

¿Cómo afecta el alquiler de mi casa de vacaciones a mi hipoteca?

Alquilar su casa de vacaciones puede afectar su hipoteca de varias maneras:

- Tipo de préstamo y tasas de interés: Si la casa es principalmente para alquiler, los prestamistas pueden clasificarla como propiedad de inversión, lo que generalmente conlleva tasas de interés más altas y términos más estrictos.

- Potencial de ingresos: El alquiler puede generar ingresos que ayuden a cubrir los pagos de la hipoteca. Por ejemplo, los anfitriones de Airbnb ganan alrededor de 14.000 dólares al año en promedio. Sin embargo, estos ingresos están sujetos a fluctuaciones en función de la demanda y la estacionalidad.

- Seguros y Costos: El alquiler aumenta los riesgos, lo que puede dar lugar a primas de seguro más altas. Además, considere el costo de administración y mantenimiento de la propiedad, especialmente si no vive cerca.

Comprender estos aspectos le ayudará a tomar decisiones informadas sobre la financiación y el uso de su casa de vacaciones. Ahora que hemos cubierto estas preguntas comunes, pasemos a más información sobre el proceso de obtención de la hipoteca de su casa de vacaciones.

Conclusión

En BrightBridge Realty Capital, entendemos que obtener un préstamo para una casa de vacaciones es un paso significativo. Es por eso que nuestro objetivo es hacer que el proceso sea lo más fluido posible. Nuestro enfoque es simple: oferta tarifas competitivas y un proceso fluido para ayudarle a asegurar su pedazo de paraíso sin complicaciones.

Nuestro equipo se especializa en soluciones de financiación rápidas y flexibles personalizadas para sus necesidades. Nos enorgullecemos de realizar cierres rápidos, a menudo en una semana, para que pueda actuar con rapidez cuando encuentre la propiedad perfecta. Con préstamos directos y sin intermediarios, nos aseguramos de que obtenga las mejores tasas posibles.

Ya sea que esté soñando con un retiro frente al mar o una acogedora cabaña en la montaña, estamos aquí para ayudarlo a hacerlo realidad. Nuestro servicio personalizado y alcance a nivel nacional significan que usted tiene acceso al capital que necesita, sin importar dónde se encuentre la casa de vacaciones de sus sueños.

¿Listo para comenzar tu viaje? Explore nuestras opciones de préstamos y vea cómo BrightBridge Realty Capital puede ayudarle a abrir la puerta a la casa de vacaciones de sus sueños.