Sube de nivel tu juego de propietario: una guía para ampliar tu cartera de alquileres

Summary

Dominar estrategias, financiación y gestión para hacer crecer la cartera de propiedades en alquiler. Logre la libertad financiera con una expansión inteligente.

Por qué crear una cartera de propiedades de alquiler genera riqueza duradera

Para aumentar la cartera de propiedades de alquiler exitosamente es embarcarse en un viaje hacia la verdadera independencia financiera. Es más que sólo poseer algunas propiedades; se trata de diseñar un motor de riqueza autosostenible. Esto requiere una estrategia meticulosamente elaborada que armonice la financiación inteligente, la selección estratégica de propiedades y sistemas de gestión escalables. El salto de una sola propiedad a una cartera diversificada no es una cuestión de suerte sino de una acción deliberada. Implica dominar métodos de adquisición clave como la estrategia BRRRR (comprar, renovar, alquilar, refinanciar, repetir), el punto de entrada accesible del hackeo de viviendas y la poderosa técnica de aprovechar el capital de propiedades existentes para impulsar nuevas compras. Cada propiedad se convierte en un trampolín hacia la siguiente, creando un efecto compuesto que genera riqueza de manera exponencial con el tiempo.

Estos son los pilares esenciales para ampliar tu cartera de alquileres, que exploraremos en profundidad:

- Establezca objetivos financieros y de estilo de vida claros: Antes incluso de mirar el listado de una propiedad, debe definir cómo es el éxito para usted. Esto significa cuantificar su flujo de caja mensual objetivo, determinar la cantidad de propiedades o "puertas" que desea poseer y establecer un cronograma realista para lograr estos objetivos.

- Elija su estrategia de adquisición principal: No existe un enfoque único que sirva para todos. Debe decidir si será un inversionista de valor agregado que utiliza el método BRRRR, un principiante inteligente que aprovecha el hackeo de viviendas, un inversionista que no interviene y compra propiedades llave en mano, o un operador centrado en la escala que adquiere carteras existentes.

- Financiamiento seguro, flexible y escalable: Su capacidad de crecer está directamente ligada a su acceso al capital. Esto significa ir más allá de las hipotecas tradicionales y explorar herramientas poderosas como préstamos DSCR, préstamos de cartera, refinanciamiento con retiro de efectivo y líneas de crédito sobre el valor de la vivienda (HELOC).

- Diversifique sus tenencias para mitigar el riesgo: Una cartera resiliente es una cartera diversificada. Analizaremos la importancia de combinar tipos de propiedades (unifamiliares, multifamiliares) y ubicaciones geográficas para proteger sus inversiones de caídas específicas del mercado.

- Implementar sistemas escalables para la gestión: Lo que funciona para una propiedad dejará de funcionar a las diez. Debe crear sistemas sólidos para la selección de inquilinos, el mantenimiento y el cobro de alquileres, utilizando software de administración de propiedades y sabiendo cuándo contratar ayuda profesional.

- Reinvertir las ganancias estratégicamente para aumentar el crecimiento: El secreto para un crecimiento rápido es hacer que su dinero trabaje para usted. Esto implica canalizar diligentemente todos los ingresos por alquileres, ganancias por apreciación y capital refinanciado hacia su próxima adquisición.

Crear una cartera de alquileres es el método por excelencia para crear un sistema que genere ingresos pasivos duraderos, genere capital generacional y, en última instancia, brinde una profunda libertad financiera. Considere la historia de un inversor de BiggerPockets que comenzó con un único dúplex. Al emplear el hacking doméstico para vivir gratis y ahorrar agresivamente, reinvirtieron cada dólar de ganancias. Este enfoque disciplinado les permitió escalar a la impresionante cifra de 33 propiedades en solo tres años. Su éxito no nació de esperar las condiciones "perfectas" del mercado; se forjó empezando poco a poco, aprendiendo de la experiencia y ganando impulso sin descanso.

Es innegable que es posible hacer crecer una cartera de esta magnitud, pero exige una comprensión profunda de los ciclos del mercado, un dominio de las técnicas de financiación creativas y la disciplina para construir sistemas que puedan escalar con sus ambiciones. Muchos aspirantes a inversores se topan con un muro frustrante cuando agotan sus ahorros personales o descubren que ya no pueden calificar para préstamos convencionales debido a la relación deuda-ingresos. Ésta es la coyuntura crítica en la que las estrategias avanzadas se vuelven no negociables. Técnicas como la refinanciación para retirar el capital atrapado o la utilización de préstamos DSCR (que califican a un inversionista en función del flujo de caja de la propiedad, no de los ingresos personales) son las claves que desbloquean el siguiente nivel de crecimiento.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y me especializo precisamente en este desafío: ayudar a los inversores a navegar por las complejidades del financiamiento para hacer crecer sus carteras. He tenido el privilegio de ayudar a los clientes a estructurar los préstamos adecuados para sus estrategias BRRRR, consolidar múltiples propiedades en un solo préstamo de cartera y planificar el financiamiento para sus cronogramas de expansión a largo plazo.

¿Listo para explorar las opciones de financiamiento que realmente pueden impulsar el crecimiento de su cartera? Profundicemos en cómo construir la base estratégica que haga que el escalamiento sostenible y a largo plazo no sólo sea posible, sino inevitable.

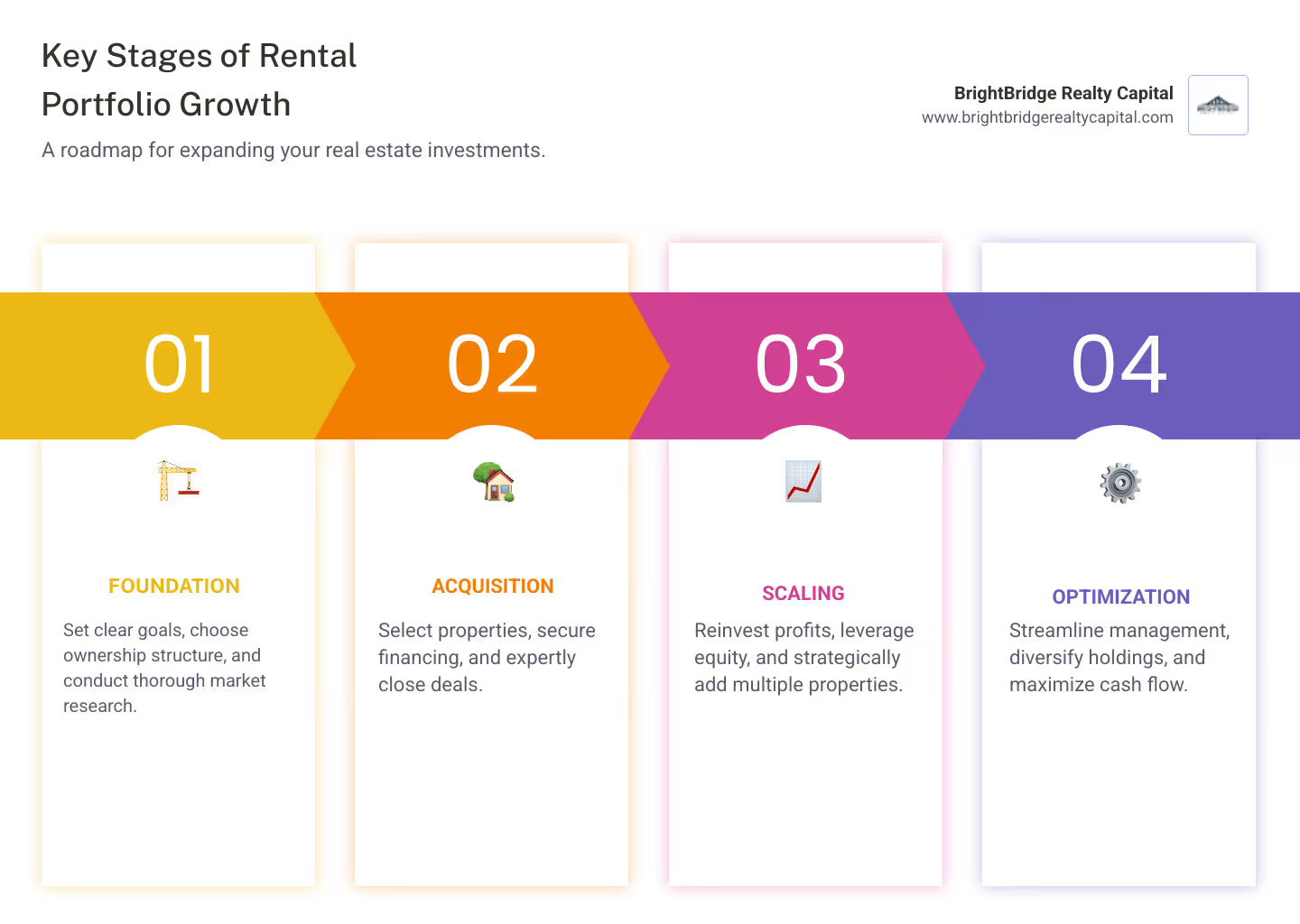

Sentar las bases: su plan estratégico para el crecimiento

Antes de buscar su próxima propiedad, necesita una base sólida. Esto significa responder tres preguntas críticas: Por qué ¿Estás construyendo este portafolio? Cómo ¿Estructurarás la propiedad? Y donde ¿invertirás? Estas decisiones determinarán si usted generará riqueza sostenible o si se enfrentará a obstáculos frustrantes. Un plan bien definido actúa como su estrella polar y guía cada decisión, desde la financiación hasta la selección del inquilino.

Defina sus principales objetivos de inversión

"Crear riqueza" es demasiado vago; es un deseo, no una estrategia. Necesita objetivos específicos y cuantificables para dar forma a sus decisiones. El primer paso es decidir cuál es su conductor principal. ¿Está apuntando a un inmediato? flujo de caja para complementar sus ingresos, o quizás lo suficiente para reemplazar por completo su trabajo W-2? ¿O se centra en el largo plazo apreciación de la propiedad, apuntando a mercados de alto crecimiento donde se puede generar capital sustancial durante décadas? El Asociación Nacional de Agentes Inmobiliarios señala que las propiedades de alquiler en EE. UU. históricamente se han apreciado entre un 3 % y un 5 % anual, pero esto puede variar drásticamente según el mercado.

Los inversores más sofisticados buscan una combinación de ambos para creación de riqueza a largo plazo, pero el énfasis puede cambiar según la etapa de su vida y su tolerancia al riesgo. Un inversor más joven podría priorizar la apreciación, mientras que alguien que se acerca a la jubilación podría centrarse exclusivamente en un flujo de caja estable. Para que sus objetivos sean viables, deben ser INTELIGENTES: Específicas, mensurables, alcanzables, relevantes y con plazos determinados. Por ejemplo, en lugar de "Quiero jubilarme anticipadamente", un objetivo INTELIGENTE sería: "Adquirir 10 propiedades de alquiler que generen un total de $10 000 en flujo de efectivo mensual neto dentro de 7 años para lograr la independencia financiera". Esto proporciona una hoja de ruta clara y un punto de referencia con el que medir su progreso.

Elija la estructura de propiedad adecuada

La forma en que posee sus propiedades es tan importante como lo que posee, especialmente a medida que escala. Propiedad personal es la ruta más sencilla para su primera propiedad, pero está llena de riesgos. Combina su inversión y sus bienes personales, dejando su casa, sus ahorros y otros objetos de valor expuestos a posibles demandas. Si un inquilino resbala y cae, una demanda podría poner en peligro todo su futuro financiero.

Un Sociedad de responsabilidad limitada (LLC) es la estructura preferida para inversores serios. Crea un 'velo corporativo' legal entre su vida empresarial y personal, ofreciendo protección de activos. Si se produce una demanda, normalmente se detiene en los activos de la LLC, protegiendo su patrimonio personal. Más allá de la protección, una LLC ofrece ventajas fiscales, como los impuestos de transferencia, y simplifica la planificación patrimonial, facilitando la incorporación de socios o la transferencia de propiedades a herederos. Si bien la creación de una LLC implica trámites y una modesta tarifa de presentación, es una herramienta indispensable para cualquiera que planee crecer más allá de una o dos propiedades. Para una protección aún mayor, algunos inversores crean una LLC separada para cada propiedad. Es imperativo consultar con un abogado calificado en bienes raíces y un contador público certificado para analizar su situación específica y determinar la estructura óptima, ya sea una LLC de un solo miembro, una LLC de varios miembros o una LLC de serie más compleja.

Cómo la investigación de mercado informa su estrategia

El éxito de su inversión está fundamentalmente ligado a la elección de la ubicación adecuada. Análisis de ubicación a nivel macro comienza con la identificación de ciudades y regiones con fundamentos económicos sólidos. Busque indicadores clave como un crecimiento constante del empleo, una amplia gama de industrias y tendencias poblacionales positivas. Por ejemplo, la población de Georgia superó los 11 millones en 2023, un claro indicador de una fuerte demanda de vivienda, particularmente en áreas metropolitanas como Atlanta.

A continuación, profundice hasta el nivel micro. Analizar barrios específicos para demanda de alquiler y tasas de desocupación. Una tasa de desocupación inferior al 5% generalmente indica un mercado saludable y favorable para los propietarios. Por ejemplo, si bien en Savannah, GA, las vacantes cayeron al 6,6% en 2024, conviene investigar submercados específicos para encontrar áreas con tasas aún más bajas. Utilice herramientas como Zillow Rental Manager o Rentometer para medir los precios de alquiler locales y asegurarse de que puedan respaldar sus objetivos de flujo de caja.

Tu selección del tipo de propiedad debe alinearse con la demografía local. ¿Están los jóvenes profesionales acudiendo en masa al centro urbano, creando demanda de condominios y pequeñas unidades multifamiliares? ¿O las familias se están mudando a los suburbios, impulsando la demanda de viviendas unifamiliares con buenos distritos escolares? Encontrar mercados de alto crecimiento Se trata de hacer coincidir el producto adecuado (su propiedad de alquiler) con el cliente adecuado (la base de inquilinos local).

Finalmente, debes operar dentro de la realidad de condiciones actuales del mercado. En un entorno de altas tasas de interés, el financiamiento tradicional puede requerir pagos iniciales mayores (20-25% o más) y una suscripción más estricta. Aquí es donde la financiación creativa y los prestamistas flexibles resultan invaluables. Los prestamistas como BrightBridge Realty Capital, que se especializan en préstamos para inversionistas, pueden estructurar financiamiento que funcione en el mercado actual, ayudándolo a superar los obstáculos que detienen a los compradores tradicionales. Manténgase informado sobre las tendencias y previsiones de vivienda consultando periódicamente recursos como Asociación Nacional de Agentes Inmobiliarios y asociaciones locales de inversión inmobiliaria (REIA).

Estrategias comprobadas para hacer crecer su cartera de propiedades de alquiler

Ahora que tiene las bases establecidas, hablemos del motor del crecimiento: las estrategias de adquisición específicas que utilizará para aumentar la cartera de propiedades de alquiler valores en cartera. Este es su manual de métodos probados que los inversores sofisticados utilizan para expandirse de una propiedad a un imperio inmobiliario. Cada estrategia tiene su propio perfil de riesgo, requisitos de capital y potencial de rentabilidad.

Tipo de propiedadRetorno de la inversión típicoEsfuerzo de gestiónEscalabilidadMejor paraViviendas unifamiliares8-12%ModeradoEstableValorización a largo plazo, inquilinos establesPropiedades multifamiliares10-15%+Moderado a altoRápidoCrecimiento más rápido, menor riesgo de desocupaciónAlquileres a corto plazo15%+Muy altoLimitadoMáxima rentabilidad, gestión activa

Estrategias de adquisición populares explicadas

El Método BRRRR (Comprar, Renovar, Alquilar, Refinanciar, Repetir) es un poderoso ciclo de creación de riqueza. Es una estrategia activa que te permite reciclar tu capital con una eficiencia increíble. El proceso es: 1) Comprar una propiedad infravalorada que necesita trabajo. 2) Renovar a los estándares modernos, forzando su apreciación y aumentando su valor de mercado. 3) Alquiler entréguelo a un inquilino calificado a la nueva tarifa más alta del mercado. 4) Refinanciar la propiedad con un prestamista en función de su nuevo valor después de la reparación (ARV), lo que le permite retirar su capital de inversión inicial (y a veces más). 5) Repetir el proceso con su capital recién liberado. Este método es una máquina de reciclaje de dinero, pero requiere un conocimiento profundo de los costos de construcción, la gestión de proyectos y la búsqueda de propiedades en dificultades. Explorando oportunidades de ejecución hipotecaria es una forma común de encontrar candidatos potenciales a BRRRR.

Hackeo de casas Es posiblemente la estrategia más accesible para nuevos inversores. El concepto es simple: compras una propiedad multifamiliar (normalmente de 2 a 4 unidades), vives en una unidad y alquilas las demás. Los ingresos por alquiler de sus inquilinos cubren la mayor parte, si no la totalidad, del pago de su hipoteca, lo que le permite vivir gratis o casi gratis. Esto reduce drásticamente sus gastos personales, permitiéndole ahorrar agresivamente para su próximo pago inicial. Los préstamos de la FHA respaldados por el gobierno, que requieren tan solo un 3,5% de pago inicial para las propiedades ocupadas por sus propietarios, hacen de este un punto de entrada increíblemente bajo a la inversión inmobiliaria.

Compra de propiedades llave en mano es la estrategia para inversores que priorizan el tiempo y la conveniencia sobre la maximización de la rentabilidad. Estas propiedades son vendidas por empresas especializadas que ya las han reformado y colocado un inquilino. Esto ofrece un flujo de caja inmediato desde el primer día con un mínimo esfuerzo. La desventaja es que usted paga una prima por esta conveniencia, lo que generalmente resulta en un menor retorno de efectivo en comparación con una estrategia como BRRRR.

Encontrar ofertas fuera del mercado proporciona una importante ventaja competitiva. Estas son propiedades que no figuran públicamente en el Servicio de listado múltiple (MLS). Puede encontrarlos estableciendo contactos con mayoristas, abogados y contratistas, lanzando campañas de correo directo a propietarios ausentes o simplemente "conduciendo por dólares" y buscando propiedades en dificultades. Con menos competencia de otros compradores, tiene muchas más posibilidades de negociar un precio favorable.

Compra de carteras existentes es una estrategia avanzada para un rápido escalado. Esto implica adquirir varias propiedades, a menudo de un propietario que se jubila, en una sola transacción. Esto puede proporcionar una escala inmediata y, a menudo, conlleva un costo unitario más bajo. Sin embargo, requiere un capital sustancial y un proceso de diligencia debida extremadamente riguroso en cada propiedad, arrendamiento e inquilino de la cartera.

Elegir los tipos de propiedad adecuados para la expansión

Los tipos de propiedad que elija determinarán fundamentalmente su rentabilidad, su carga de trabajo de gestión y la velocidad de su crecimiento. Comparación del potencial de retorno de la inversión (ROI) para diferentes propiedades es un paso fundamental para alinear su cartera con sus objetivos.

Viviendas unifamiliares (SFH) son la base de muchas carteras. Suelen atraer inquilinos más estables y a largo plazo (a menudo familias) que tratan la propiedad como propia, reduciendo la rotación y el desgaste. Se aprecian de manera constante, históricamente entre un 3% y un 5% anual en los EE. UU., y son relativamente simples de administrar y financiar. Un objetivo de retorno de la inversión realista para un SFH bien elegido es del 8 al 12 %.

Propiedades multifamiliares (dúplex, triplex y cuádruple) son aceleradores del crecimiento. Ser propietario de un fourplex es como poseer cuatro SFH, pero con solo un techo que mantener y una transacción que cerrar. La principal ventaja es la reducción del riesgo de desocupación; Si una unidad está vacía, todavía tienes ingresos de las demás. Esto proporciona un importante colchón de flujo de caja. También ofrecen economías de escala en gestión y mantenimiento. Apunte a un retorno de la inversión de entre el 10 y el 15 % o más para activos multifamiliares pequeños.

Alquileres a corto plazo (STR), como los que figuran en Airbnb o VRBO, pueden ofrecer los mayores rendimientos potenciales, superando a menudo el 15% de ROI. Sin embargo, esto conlleva el coste de una gestión intensiva, similar a la de un hotel. Está en el negocio de la hostelería y se ocupa de la rotación constante, la limpieza, la comunicación con los huéspedes y el marketing. También son muy susceptibles a las regulaciones locales, que pueden cambiar inesperadamente. Este modelo funciona mejor para inversores en zonas con gran actividad turística que son prácticos o pueden permitirse una empresa de gestión de STR especializada.

Propiedades comerciales, como escaparates de tiendas minoristas, edificios de oficinas o almacenes industriales, representan una clase de activos completamente diferente. Por lo general, implican plazos de arrendamiento más largos (5 a 10 años) con aumentos de alquiler incorporados, lo que proporciona ingresos muy estables. Sin embargo, requieren mucho más capital, conocimientos especializados en arrendamiento comercial y son más sensibles a las crisis económicas generalizadas. Por lo general, son el objetivo de inversores más experimentados que buscan diversificarse más allá del sector inmobiliario residencial.

Los inversores inteligentes construyen una cartera resistente diversificándose en diferentes tipos de propiedades y mercados. En BrightBridge Realty Capital, tenemos una amplia experiencia en la financiación de todas estas estrategias, desde la provisión a corto plazo financiación para proyectos de reparación y conversión para los inversores de BRRRR hasta la estructuración de préstamos complejos para grandes adquisiciones de carteras.

Impulsando la expansión: financiando su próxima adquisición

Adquirir propiedades requiere capital, y cómo financia su crecimiento es tan importante como las propiedades que elija. A medida que escala, su estrategia de financiación debe evolucionar. El préstamo que funcionó para su primera propiedad probablemente no funcionará para la décima. Dominar la financiación es la clave para desbloquear un crecimiento ilimitado y es el verdadero combustible para el motor de su cartera.

Estrategias financieras para hacer crecer su cartera de propiedades de alquiler

La expansión exitosa comienza mucho antes de solicitar un préstamo. Comienza con hábitos financieros disciplinados que sientan las bases para el crecimiento. Las estrategias clave incluyen:

- Ahorro y presupuestación disciplinados: Cree una cuenta de ahorros dedicada a bienes raíces y automatice las contribuciones de sus ingresos regulares. Esto crea un "fondo de guerra" para pagos iniciales, costos de cierre y reservas. Cada dólar que ahorra es un dólar que puede aprovechar para obtener más activos.

- Reinversión Estratégica de Utilidades: Éste es el principio básico del crecimiento compuesto. En lugar de gastar sus ingresos por alquiler, cree un sistema para canalizar todo el flujo de efectivo neto hacia su fondo de inversión. Esta disciplina crea un efecto de bola de nieve, donde sus propiedades comienzan a financiar futuras adquisiciones.

- Asociaciones y empresas conjuntas (JV): No dejes que la falta de capital te detenga. Puede aunar recursos con socios confiables para abordar acuerdos más importantes o adquirir propiedades más rápido. Un socio puede aportar el capital, mientras que el otro aporta la experiencia y gestiona el proyecto.

- Financiamiento del vendedor: En determinadas situaciones, puede negociar con un vendedor motivado para que le financie la compra. Esto se conoce como "retroceso del vendedor". Puede ofrecer términos más flexibles, un pago inicial más bajo y un proceso de cierre más rápido que un préstamo bancario tradicional.

Aprovechar las propiedades existentes para financiar futuras adquisiciones

Sus propiedades actuales no son sólo generadores de flujo de efectivo; son máquinas de capital. El capital que ha acumulado (mediante la apreciación y el pago de su hipoteca) es un recurso poderoso que puede desbloquear para financiar su próxima adquisición.

Un refinanciación con retiro de efectivo es una herramienta principal para esto. Implica reemplazar su hipoteca existente por una nueva y más grande. Por lo general, puede pedir prestado hasta el 75-80% del valor de tasación actual de la propiedad. La diferencia entre el monto del nuevo préstamo y el saldo de su antigua hipoteca se le paga en una suma global en efectivo libre de impuestos. Este efectivo luego puede usarse como pago inicial para su próxima propiedad de inversión.

Un Línea de crédito sobre el valor de la vivienda (HELOC), particularmente uno de un prestamista comercial diseñado para inversores, funciona como una tarjeta de crédito garantizada por el valor de su propiedad. En lugar de una suma global, le brinda una línea de crédito renovable de la que puede retirar y pagar según sea necesario. Esto proporciona una flexibilidad increíble, permitiéndole actuar rápidamente cuando surge una gran oferta sin necesidad de solicitar un nuevo préstamo cada vez. Comprender las HELOC para la inversión es crucial para cualquier inversor que busque escalar de forma oportunista.

Garantía cruzada es una estrategia avanzada en la que se utiliza el capital de varias propiedades como garantía para un préstamo único y mayor. Esto se puede utilizar para financiar una adquisición importante, como un pequeño edificio de apartamentos, que no se podría financiar con el valor líquido de una sola propiedad.

Opciones de financiación creativas y tradicionales

El conjunto de herramientas de financiación para un inversor inmobiliario es amplio y variado. Saber qué herramienta utilizar para cada trabajo es fundamental.

- Hipotecas Convencionales: Estos son los préstamos estándar de bancos y cooperativas de crédito, que generalmente requieren entre un 20% y un 25% de pago inicial para una propiedad de inversión. Si bien es excelente para sus primeras propiedades, eventualmente alcanzará un límite (a menudo 10 propiedades) y enfrentará desafíos con su relación deuda-ingresos (DTI) personal.

- Préstamos de la FHA: Como se mencionó, estos préstamos respaldados por el gobierno son perfectos para piratear viviendas, ya que le permiten comprar una propiedad multifamiliar ocupada por el propietario (2 a 4 unidades) con tan solo un 3,5% de pago inicial.

- Préstamos de cartera: Una vez que tienes un puñado de propiedades, gestionar múltiples hipotecas se vuelve engorroso. Un préstamo de cartera agrupa varias propiedades en un solo préstamo con un pago mensual. Esto simplifica sus finanzas y puede estructurarse para liberar capital. En BrightBridge Realty Capital, nos especializamos en ayudar a los inversores a consolidar 5 o más propiedades en un préstamo de cartera optimizado.

- Préstamos DSCR (índice de cobertura del servicio de la deuda): Este es el punto de inflexión definitivo para los inversores en crecimiento. A diferencia de los préstamos convencionales que analizan sus ingresos personales y su DTI, los préstamos DSCR lo califican según la capacidad de la propiedad para generar flujo de efectivo. El prestamista calcula el DSCR dividiendo los ingresos operativos netos de la propiedad por el servicio total de la deuda. Si la proporción supera un cierto umbral (normalmente 1,20 o más), puede obtener el préstamo, independientemente de sus ingresos personales W-2. Esto elimina efectivamente el límite sobre cuántas propiedades puede adquirir. Más información sobre Préstamos DSCR y cómo pueden revolucionar su estrategia de crecimiento.

- Financiación de proyectos de reparación y reversión: Se trata de préstamos a corto plazo, de dinero fuerte o de dinero privado, diseñados para financiar la compra y renovación de una propiedad. Son esenciales para la estrategia BRRRR. Las ganancias de estas inversiones pueden luego trasladarse a adquisiciones de alquileres a largo plazo.

- Prestamistas de dinero privados: Se trata de particulares o pequeñas empresas que prestan su propio capital. Ofrecen rapidez y flexibilidad, y a menudo cierran préstamos en cuestión de días, lo que puede ser una gran ventaja en un mercado competitivo. Sus tasas suelen ser más altas, pero brindan una solución valiosa cuando el financiamiento tradicional no es una opción.

En BrightBridge Realty Capital, somos prestamistas directos que nos especializamos en estas soluciones de financiamiento flexibles en todo el país. Ofrecemos préstamos DSCR, consolidación de cartera y otros préstamos para propiedades de alquiler con cierres rápidos, a menudo en una semana. Proporcionamos la financiación sencilla basada en activos que necesita aumentar la cartera de propiedades de alquiler con rapidez y confianza.

Escalamiento inteligente: gestión de riesgos, operaciones y diversificación

A medida que agrega propiedades, la complejidad de su operación crece exponencialmente. El enfoque práctico que funcionó para dos alquileres conducirá al agotamiento a los diez y al caos a los veinte. El escalamiento inteligente no se trata sólo de adquirir más puertas; se trata de construir sistemas y procesos sólidos que puedan manejar el crecimiento sin arruinarlo a usted ni a su negocio. Esta es la transición de ser propietario de una propiedad inmobiliaria a operador inmobiliario.

Gestión eficaz de inquilinos y propiedades en una cartera en crecimiento

Los buenos inquilinos son el alma de un negocio de alquiler exitoso. Una cartera llena de inquilinos responsables y a largo plazo es un activo estable y rentable. Una cartera con alta rotación e inquilinos problemáticos es un pasivo.

Evaluación de inquilinos a prueba de balas es su primera y más importante línea de defensa. Este es un proceso no negociable que debe aplicarse de manera consistente a cada solicitante. Un proceso de selección exhaustivo incluye: una solicitud detallada, una verificación del informe de crédito (buscando un puntaje superior a 650 y sin antecedentes de desalojos o cobros de los propietarios), una verificación de antecedentes penales a nivel nacional, verificación de empleo e ingresos (idealmente 3 veces el alquiler mensual) y llamadas personales a sus dos propietarios más recientes. Tener criterios estrictos y escritos lo protege de quejas de vivienda justa y le garantiza seleccionar inquilinos de la más alta calidad. BiggerPockets ofrece excelentes recursos sobre selección efectiva de inquilinos.

Flujos de trabajo de mantenimiento sistematizados son fundamentales para preservar sus activos y mantener contentos a los inquilinos. La gestión proactiva siempre es más económica que las reparaciones reactivas. Reserve entre el 10% y el 15% del alquiler mensual bruto en un fondo dedicado a mantenimiento y gastos de capital para cada propiedad. Cree una lista de proveedores asegurados y de confianza (plomeros, electricistas, técnicos de HVAC, personal de mantenimiento) antes de que los necesite. Implementar un sistema de inspecciones de rutina (por ejemplo, semestralmente) para detectar fugas, probar detectores de humo y abordar pequeños problemas antes de que se conviertan en costosas emergencias.

La cuestión de Autogestión versus contratación de un administrador de propiedades es un importante punto de inflexión para los inversores, que a menudo surge alrededor de la marca de cinco propiedades. Si bien la autogestión le ahorra una tarifa de gestión, le cuesta su activo más valioso: el tiempo. Un administrador de propiedades (PM) profesional le permite concentrarse en actividades de alto valor, como encontrar nuevas ofertas y obtener financiación. Un buen PM se encarga de la selección de inquilinos, el marketing, el cobro de alquileres, la coordinación del mantenimiento y la navegación por el complejo cumplimiento legal asuntos. Por una tarifa del 8 al 10% del alquiler mensual, a menudo pueden ahorrarle dinero a largo plazo al reducir los períodos de desocupación, obtener mejores tarifas con los proveedores y evitar costosos errores legales.

Cómo la tecnología puede optimizar sus operaciones

En el siglo XXI, no se puede gestionar de manera eficiente una cartera en crecimiento sin aprovechar la tecnología. La tecnología es la clave para crear sistemas automatizados y escalables.

- Software de gestión de propiedades: Herramientas como Buildium, AppFolio, RentPost o RentPure son fundamentales. Actúan como un centro para toda su operación, permitiéndole administrar arrendamientos, realizar un seguimiento de los ingresos y gastos, manejar solicitudes de mantenimiento y comunicarse con los inquilinos desde un único panel.

- Cobro de alquiler automatizado: Esto es imprescindible. La mayoría de las plataformas de software permiten a los inquilinos configurar pagos ACH automáticos. Esto elimina la necesidad de buscar cheques de alquiler, mejora la coherencia del flujo de caja y proporciona un registro digital instantáneo de todos los pagos.

- Seguimiento de solicitudes de mantenimiento digital: En lugar de llamadas y mensajes de texto a todas horas, los inquilinos pueden enviar solicitudes de mantenimiento a través de un portal en línea. Esto crea un registro del problema con marca de tiempo, le permite asignarlo a un proveedor y realizar un seguimiento hasta su finalización, lo que garantiza la responsabilidad y una comunicación clara.

- Herramientas de gestión remota: La tecnología te permite invertir en cualquier lugar. Visitas virtuales utilizando herramientas como Importación y las fotografías de alta calidad pueden reducir significativamente el tiempo libre. Las cerraduras inteligentes le permiten otorgar acceso temporal a proveedores o nuevos inquilinos de forma remota. Firma de arrendamiento digital plataformas como DocuSign le permiten incorporar inquilinos desde cualquier parte del mundo, ahorrando tiempo y creando un acuerdo seguro y legalmente vinculante.

Gestión del riesgo mediante la diversificación y la planificación

A medida que crece el valor de su cartera, también aumenta su exposición al riesgo. Un único acontecimiento imprevisto puede tener un impacto devastador si no se protege adecuadamente. La gestión inteligente de riesgos consiste en crear una cartera resiliente y diversificada.

- Diversificación geográfica: Concentrar todas sus propiedades en una ciudad o vecindario lo expone a crisis económicas localizadas, desastres naturales o cambios regulatorios desfavorables. Invertir en diferentes ciudades o incluso en diferentes estados distribuye este riesgo. Ésta es una razón clave por la que trabajar con un prestamista nacional como BrightBridge Realty Capital, que comprende múltiples mercados, es una gran ventaja estratégica.

- Diversificación del tipo de propiedad: Una combinación de alquileres unifamiliares, multifamiliares y quizás a corto plazo crea una cartera que puede funcionar bien en diversas condiciones económicas. Si el mercado de viviendas unifamiliares se debilita, sus activos multifamiliares podrían seguir siendo fuertes.

- Diversificación de la base de inquilinos: Alquilar a una combinación de inquilinos (como estudiantes, jóvenes profesionales, familias y jubilados) significa que no depende demasiado de la salud económica de un solo grupo demográfico o empleador.

- Sólidas reservas de efectivo: Esta es su red de seguridad definitiva. Mantenga un fondo de emergencia de al menos 3 a 6 meses de gastos totales (hipoteca, impuestos, seguros, servicios públicos) para cada propiedad. Este fondo le permite cubrir costos durante desocupaciones inesperadas o para gastos de capital importantes, como un techo nuevo, sin tener que vender activos ni endeudarse.

- Cobertura de seguro adecuada: El seguro estándar para propietarios es sólo el comienzo. A medida que su patrimonio neto crece, debe obtener una póliza de responsabilidad general. Esto proporciona una capa adicional de protección de responsabilidad (normalmente $1 millón o más) además de sus pólizas de propiedad individuales por un costo relativamente bajo. Revisa tu cobertura anualmente con un agente de seguros especializado en inversionistas inmobiliarios. Echa un vistazo al análisis profundo de BiggerPockets en seguro de propiedad.

Para aumentar la cartera de propiedades de alquiler Para convertirla en una máquina sustentable y generadora de riqueza, debe construirla sobre una base de sistemas escalables, tecnología inteligente y diversificación estratégica. Esto protege no sólo su patrimonio sino también su tiempo y tranquilidad.

El juego a largo plazo: estrategias avanzadas de escalamiento y salida

Crear una cartera de alquiler importante es sólo la mitad del camino. La otra mitad, igualmente importante, es optimizarlo para el rendimiento a largo plazo y planificar estratégicamente cómo eventualmente hará la transición de esa riqueza de acuerdo con sus objetivos de vida. Aquí es donde usted pasa de una mentalidad de adquisición a una mentalidad de director ejecutivo, garantizando que su cartera siga funcionando para usted, ya sea que planee utilizarla para obtener ingresos de jubilación, construir un legado familiar o financiar nuevas empresas.

Planificación financiera a largo plazo para su cartera

Su cartera es un negocio dinámico que requiere supervisión continua y dirección estratégica. Debes tratar su salud financiera con el mismo rigor que la tuya propia.

Revisiones anuales de cartera son innegociables. Esta es una inmersión profunda en el desempeño de su cartera durante el año pasado. Debe realizar un seguimiento de los indicadores clave de rendimiento (KPI) de cada propiedad, incluido el rendimiento de efectivo sobre efectivo, el ingreso operativo neto (NOI), la tasa de ocupación y el retorno total de la inversión (ROI), que incluye tanto el flujo de efectivo como la apreciación. Esta revisión le ayuda a identificar activos de bajo rendimiento que tal vez deban venderse o reposicionarse y destaca a sus 'ganadores': propiedades que se han revalorizado significativamente y que pueden estar listas para una refinanciación.

Seguimiento del patrimonio neto es su cuadro de mando definitivo. Proporciona una imagen clara y de alto nivel de su progreso al combinar su capital total (valores de la propiedad menos deuda) con sus reservas de efectivo. Ver crecer su patrimonio neto con el tiempo es un poderoso motivador y ayuda a tomar decisiones estratégicas importantes sobre cuándo acelerar las adquisiciones, pagar deudas o comenzar a vender.

Planificación fiscal proactiva es fundamental para la preservación de la riqueza a medida que escala. Debe informar diligentemente todos los ingresos y gastos de alquiler en el Anexo E (Formulario 1040) y, en la mayoría de los casos, realizar pagos de impuestos estimados trimestrales para evitar multas. El código tributario estadounidense es increíblemente favorable para los inversionistas en bienes raíces y ofrece generosas deducciones por intereses hipotecarios, impuestos a la propiedad, seguros, reparaciones y, lo más poderoso, depreciación. La depreciación es un gasto no monetario que le permite deducir una parte del valor de la propiedad cada año, lo que a menudo resulta en una pérdida en papel a efectos fiscales, incluso cuando la propiedad tiene flujo de efectivo. Consulta con asesores financieros y un contador público certificado que se especialice en bienes raíces no es un lujo; es una necesidad. Pueden ayudarle a optimizar las deducciones, estructurar sus tenencias de manera fiscalmente eficiente y planificar cuestiones complejas como la recuperación de la depreciación cuando venda.

Estrategias de salida comunes para inversores inmobiliarios

Todo inversor necesita un final, o al menos uno potencial. Su estrategia de salida puede evolucionar con el tiempo, pero es crucial comprender sus opciones y planificar con anticipación para poder ejecutar la estrategia elegida en sus propios términos.

- Vender toda la cartera: Esta opción de "retirada de efectivo" suele ser utilizada por inversores que buscan financiar su jubilación, simplificar su vida o emprender una empresa completamente nueva. Una cartera bien administrada y con flujo de efectivo puede ser un activo atractivo para compradores institucionales u otros grandes inversores, que tal vez estén dispuestos a pagar una prima por una escala inmediata.

- Venta de propiedades individuales (poda): Este es un enfoque más flexible y común. Le permite "podar" estratégicamente su cartera vendiendo activos de bajo rendimiento, propiedades en mercados en declive o aquellas que han alcanzado su máximo potencial de apreciación. Esto libera capital para reinvertir en oportunidades de mayor crecimiento.

- El intercambio 1031: Esta es una de las herramientas más poderosas del código tributario para los inversores inmobiliarios. Un intercambio 1031 le permite vender una propiedad de inversión y diferir el pago de impuestos sobre las ganancias de capital reinvirtiendo todas las ganancias en una propiedad "similar" de igual o mayor valor. Esto le permite actualizar continuamente su cartera (por ejemplo, vender dos viviendas unifamiliares para comprar un pequeño edificio de apartamentos) sin la carga fiscal inmediata, lo que permite que su patrimonio se capitalice más rápidamente.

- Tenencia para el flujo de caja a largo plazo: Este es el camino clásico hacia la libertad financiera y la estrategia definitiva de "comprar y mantener". El objetivo es liquidar todas las hipotecas con el tiempo. Una vez que las propiedades están libres y limpias, los ingresos brutos por alquiler (menos los gastos) se convierten en flujo de caja puro, proporcionando un flujo de ingresos estable y sustancial para la jubilación.

- Refinanciación para acceder a capital sin vender: Un refinanciamiento con retiro de efectivo le permite aprovechar el capital de su cartera para financiar su estilo de vida u otras inversiones sin tener que vender los activos que generan ingresos. Esta es una forma de "pagarse a sí mismo" mientras conserva la propiedad y continúa beneficiándose de los ingresos por alquiler y la apreciación futura. Flexibles préstamos para propiedades de alquiler son esenciales para ejecutar esta estrategia de manera efectiva.

No existe una única estrategia de salida "correcta". La mejor opción depende de sus objetivos financieros personales, su edad y su tolerancia al riesgo. La clave es comenzar con el fin en mente, permitiéndole tomar decisiones estratégicas hoy que lo prepararán para una salida exitosa mañana.

Preguntas frecuentes sobre cómo hacer crecer una cartera de alquileres

A medida que se embarca en el viaje para hacer crecer su cartera, surgirán muchas preguntas. A continuación se ofrecen respuestas a algunas de las preguntas más comunes a las que se enfrentan los inversores.

¿Cuántas propiedades de alquiler necesito para jubilarme?

No existe un número mágico; la respuesta es profundamente personal y depende completamente de su estilo de vida de jubilación deseado y de sus gastos anuales. El proceso para encontrar su número es sencillo. Primero, calcula tu "número de libertad financiera"—el ingreso pasivo anual o mensual que necesitas para cubrir todos tus gastos de subsistencia sin necesidad de trabajar. Sea minucioso e incluya todo: vivienda, comida, atención médica, viajes e impuestos. Luego, trabaja hacia atrás. Por ejemplo, si determina que necesita $100,000 por año, eso equivale aproximadamente a $8,333 por mes en ingresos pasivos. Si proyecta que cada una de sus propiedades de alquiler liquidadas generará un promedio de $1500 por mes, necesitaría aproximadamente 6 propiedades ($8333 / $1500 ≈ 5,5). Si sus propiedades están en un área de menor costo y generan $500 cada una, necesitará 17 propiedades. Las matemáticas son simples, pero definir el objetivo inicial es el paso más crítico.

¿Cuál es la forma más rápida de hacer crecer una cartera de propiedades de alquiler?

Para los inversores que priorizan la velocidad, el Método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) es una de las estrategias más poderosas y efectivas. Su velocidad proviene de la capacidad de reciclar su capital inicial. Al comprar una propiedad infravalorada, forzar su apreciación mediante renovaciones estratégicas y luego ejecutar un refinanciamiento con retiro de efectivo basado en el nuevo valor más alto, puede recuperar la mayor parte o la totalidad de su inversión inicial. Este capital se reasigna inmediatamente a la siguiente operación. Esta estrategia requiere una gran experiencia para encontrar buenas ofertas, estimar con precisión los costos de renovación y gestionar proyectos de construcción.

Hackeo de casas es otra forma rápida de comenzar, especialmente para aquellos con capital limitado. Al vivir en una unidad de una propiedad multifamiliar (2 a 4 unidades) y alquilar las demás, puede utilizar el alquiler de sus inquilinos para reducir o eliminar significativamente sus propios costos de vivienda. Esto permite una tasa de ahorro extremadamente alta, que puede utilizarse para acumular rápidamente el pago inicial para la siguiente propiedad. La accesibilidad de los préstamos de la FHA con un pago inicial bajo (3,5% de pago inicial) hace que este sea un primer paso popular y poderoso.

¿Es mejor liquidar una propiedad en alquiler o comprar otra?

Este es el clásico debate sobre 'seguridad versus crecimiento' o 'bola de nieve versus avalancha de deuda' en el sector inmobiliario, y la respuesta correcta depende de su tolerancia personal al riesgo, su edad y sus objetivos a largo plazo.

Liquidación de una propiedad es la opción conservadora y reacia al riesgo. Elimina el pago mensual de la deuda, lo que aumenta drásticamente el flujo de efectivo de ese activo específico y reduce el riesgo general de su cartera. Esto proporciona seguridad y tranquilidad, una estrategia que se vuelve cada vez más atractiva a medida que te acercas a la jubilación.

Comprar otra propiedad utilizar el apalancamiento es la opción orientada al crecimiento. Si bien agrega más deuda y riesgo asociado a su balance, le permite acelerar su proceso de creación de riqueza. Usted se beneficia de la apreciación, las deducciones fiscales y el flujo de caja de un activo adicional. A largo plazo, utilizar el apalancamiento para controlar más activos generalmente conduce a un patrimonio neto más alto en comparación con centrarse en pagar la deuda con menos activos.

Muchos inversores exitosos utilizan un enfoque híbrido. Podrían utilizar el flujo de efectivo de su cartera estabilizada para pagar agresivamente la hipoteca de una propiedad y al mismo tiempo ahorrar para la adquisición de una nueva. No existe una respuesta única para todos; debe alinear su estrategia de asignación de capital con su plan financiero personal y su nivel de comodidad con la deuda.

¿Cuáles son los mayores riesgos al hacer crecer una cartera y cómo los mitigo?

Los tres mayores riesgos son el exceso de apalancamiento, el flujo de caja negativo y la mala gestión. Sobreapalancamiento significa endeudarse demasiado y demasiado rápido, dejándolo vulnerable a cambios en las tasas de interés o vacantes. Mitigar esto manteniendo relaciones préstamo-valor saludables y reservas de efectivo sustanciales. Flujo de caja negativo Ocurre cuando los gastos de una propiedad exceden sus ingresos, lo que le obliga a alimentar la propiedad de su propio bolsillo. Mitigue esto realizando una suscripción conservadora en cada acuerdo, teniendo en cuenta estimaciones realistas de desocupación, mantenimiento y gastos de capital. Mala gestión, ya sea por parte suya o de un tercero, genera malos inquilinos, mantenimiento diferido y caída del valor de las propiedades. Mitigue esto creando sistemas rígidos para la detección, el cobro de alquileres y el mantenimiento, y examinando minuciosamente a cualquier administrador de propiedades que contrate.

Conclusión

Construir una cartera sólida de propiedades de alquiler es un maratón, no una carrera corta. Es un esfuerzo deliberado y estratégico que recompensa la coherencia, el aprendizaje continuo y una visión firme a largo plazo. Es uno de los caminos más probados para generar riqueza duradera y lograr una verdadera autonomía financiera.

A lo largo de esta guía, hemos cubierto el marco esencial para el crecimiento sostenible. Todo comienza con una base sólida: definir objetivos claros y cuantificables, elegir la estructura legal adecuada, como una LLC, para la protección de activos, y realizar una investigación de mercado meticulosa para invertir en áreas con fundamentos sólidos. Exploramos poderosas estrategias de adquisición, desde el reciclaje de capital Método BRRRR para una rápida expansión al punto de entrada accesible de la piratería doméstica. Fundamentalmente, destacamos los factores que cambian el juego del financiamiento como Préstamos DSCR, que desbloquean un crecimiento escalable al calificarlo según el flujo de caja de la propiedad en lugar de sus ingresos personales.

También destacamos la importancia vital de escalar de forma inteligente. Esto significa ir más allá de la mentalidad de un propietario a la de un operador comercial mediante la implementación de sistemas eficaces de gestión de inquilinos, aprovechando la tecnología para optimizar las operaciones y gestionando el riesgo a través de la diversificación estratégica entre tipos de propiedades y ubicaciones geográficas. Finalmente, miramos hacia el horizonte, discutimos el largo camino de la preservación de la riqueza a través de una planificación fiscal proactiva y esbozamos estrategias clave de salida, del poder de aplazamiento de impuestos del 1031 intercambio a la estrategia simple y elegante de mantener el flujo de efectivo a largo plazo durante la jubilación.

Todo inversor inmobiliario exitoso comenzó con un sueño, un plan y la determinación de dar el primer paso. Los que construyen imperios son aquellos que toman medidas consistentes, aprenden de sus errores, se mantienen enfocados en su visión y construyen un equipo de expertos a su alrededor. Tu viaje a aumentar la cartera de propiedades de alquiler Es un compromiso a largo plazo, pero que construye un sistema poderoso para generar ingresos pasivos, generar equidad generacional y, en última instancia, diseñar la vida que desea vivir.

¿Estás listo para dar el siguiente paso decisivo? Ya sea que esté buscando adquirir su primera propiedad multifamiliar, consolidar sus propiedades existentes en un préstamo de cartera simplificado o financiar un proyecto de construcción desde cero, no permita que el financiamiento sea el obstáculo que frene su impulso.

En BrightBridge Realty Capital, nos especializamos en eliminar esos obstáculos. Como prestamistas directos, estamos diseñados para brindar velocidad y flexibilidad y ofrecemos cierres rápidos, a menudo en una semana—y soluciones de financiación creativas adaptadas a las necesidades únicas de los inversores inmobiliarios. We eliminate the bureaucracy and delays of traditional banks to provide competitive rates and a seamless, transparent process from start to finish.

Su imperio de alquiler no se construirá solo, pero con la estrategia adecuada y un socio financiero dedicado, está completamente a su alcance. Explore sus opciones de financiamiento para la construcción desde cero o comuníquese con nuestro equipo hoy para analizar cómo podemos ayudarlo a ejecutar su visión y acelerar el crecimiento de su cartera.