Préstamos de dinero fuerte en Nueva York: comparación de prestamistas directos para su próximo proyecto

Summary

Asegure financiación rápida para sus proyectos inmobiliarios en Nueva York. Explore cómo las opciones de préstamos de dinero fuerte en Nueva York de BrightBridge aceleran sus inversiones.

Por qué los préstamos de dinero fuerte son esenciales para los inversores inmobiliarios de Nueva York

En el mundo hipercompetitivo y acelerado del sector inmobiliario de Nueva York, las oportunidades no esperan a nadie. Desde las históricas casas de piedra rojiza de Brooklyn hasta los florecientes mercados de Westchester y Long Island, los inversores necesitan capital que se mueva tan rápido como el propio mercado. Aquí es donde un préstamo de dinero fuerte NY se convierte en una herramienta indispensable. Mientras que la financiación bancaria tradicional, con sus largos y burocráticos procesos de aprobación, puede tardar entre 30 y 50 días en cerrarse, los prestamistas de dinero fuerte ofrecen la velocidad y la flexibilidad necesarias para cerrar acuerdos urgentes. Al centrarse en el valor intrínseco del activo inmobiliario en lugar del historial crediticio del prestatario, estos préstamos especializados pueden financiarse en tan solo siete días hábiles, lo que brinda a los inversores una ventaja competitiva decisiva.

Explicación de las principales características de los préstamos de dinero fuerte en Nueva York

Comprender los componentes principales de un préstamo de dinero fuerte es crucial para cualquier inversionista que busque aprovechar este poderoso vehículo financiero. Estas características están diseñadas específicamente para las realidades de los proyectos de inversión inmobiliaria.

- Tipos de interés (8-15%): Este rango puede parecer alto en comparación con las hipotecas convencionales, pero refleja el mayor riesgo del prestamista, la naturaleza a corto plazo del préstamo y el inmenso valor de la rapidez. Está pagando una prima por un acceso rápido a capital que le permite adquirir propiedades y generar ganancias mucho más rápidamente que con la financiación tradicional.

- Velocidad de financiación (3-14 días): Ésta es la principal ventaja. En un mercado donde las ofertas en efectivo suelen ganar, un préstamo de dinero fuerte le permite competir eficazmente. La capacidad de cerrar el contrato en menos de dos semanas puede ser el único factor que garantice un acuerdo frente a otros compradores que están estancados en el papeleo bancario.

- Plazos del préstamo (6-24 meses): Los préstamos de dinero fuerte no están destinados a retenciones a largo plazo; son financiación puente. El plazo típico de 6 a 24 meses brinda tiempo suficiente para ejecutar un plan específico, como renovar y vender una propiedad (un arreglo y inversión) o estabilizar una propiedad de alquiler antes de refinanciarla con una hipoteca permanente.

- Pago inicial (se requiere 20-30%): Debido a que el préstamo se basa en el valor de la propiedad, los prestamistas exigen que el prestatario tenga "piel en el juego". Este pago inicial, basado en el precio de compra o el valor actual de la propiedad, alinea los intereses tanto del prestatario como del prestamista, asegurando un compromiso compartido con el éxito del proyecto.

- Ideal para: Estos préstamos están hechos a medida para proyectos de valor agregado. Esto incluye arreglar y voltear proyectos en los que un inversor compra una propiedad en dificultades para renovarla y venderla para obtener ganancias; nueva construcción proyectos que los bancos suelen dudar en financiar; y préstamos puente para cubrir déficits de financiación, como comprar una propiedad nueva antes de vender la antigua.

El mercado inmobiliario de Nueva York, caracterizado por precios de viviendas en constante aumento y un inventario significativo de viviendas antiguas, presenta un terreno fértil para inversores inteligentes. Un apartamento de antes de la guerra en Queens o una casa unifamiliar en el condado de Suffolk se pueden transformar y aumentar significativamente su valor mediante renovaciones estratégicas. Un préstamo de dinero fuerte NY es el catalizador que hace posibles estas transformaciones rentables, igualando el rápido ritmo del mercado centrándose en el valor post-reparación (ARV) de la propiedad.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, he estructurado cientos de préstamo de dinero fuerte NY ofertas para inversores de todo el estado, desde inversores primerizos hasta desarrolladores experimentados. Mi experiencia me ha demostrado constantemente que asociarse con el prestamista directo adecuado (uno que comprenda las complejidades del mercado local y pueda cumplir sus promesas de velocidad y confiabilidad) es el elemento más crítico para asegurar un acuerdo inmobiliario rentable en Nueva York.

Préstamo de dinero fuerte NY términos que necesitas:

- soluciones de financiación personalizadas

- financiación inmobiliaria flexible

- soluciones de financiación inmobiliaria

Comprender el panorama de los préstamos de dinero fuerte en Nueva York

En el mercado inmobiliario de Nueva York, que evoluciona implacablemente rápidamente, la velocidad no es sólo una ventaja; es una necesidad. Los bancos tradicionales, con sus rígidos criterios de suscripción y sus prolongados plazos, a menudo no logran satisfacer las demandas de los inversores inmobiliarios activos. Precisamente por eso un préstamo de dinero fuerte NY puede ser el activo más poderoso de un inversor. A diferencia de los préstamos convencionales que analizan años de declaraciones de impuestos e informes de crédito personales, los préstamos de dinero fuerte se basan fundamentalmente en activos. Nuestro enfoque principal es el potencial de la propiedad, específicamente su Valor después de la reparación (ARV)—el valor de mercado proyectado de la propiedad una vez que se hayan completado todas las renovaciones planificadas. Este enfoque centrado en los activos nos permite ofrecer soluciones financieras rápidas, flexibles y creativas para inversores que necesitan actuar con decisión.

Cómo funcionan los préstamos de dinero duro en detalle

Los préstamos de dinero fuerte están diseñados para brindar simplicidad y rapidez, eliminando las complejidades de los préstamos bancarios tradicionales.

- Suscripción basada en activos: Ésta es la piedra angular del dinero fuerte. Priorizamos la calidad del negocio inmobiliario sobre el historial financiero personal del prestatario. Una propiedad bien ubicada con un plan de renovación sólido y un fuerte potencial de ganancias puede asegurar financiamiento incluso si el inversionista tiene un puntaje FICO bajo, un cambio de trabajo reciente u otras imperfecciones que resultarían en un rechazo automático por parte de un banco. La propiedad es la garantía principal y su valor garantiza el préstamo.

- Relación préstamo-valor (LTV) y préstamo-costo (LTC): Estas métricas determinan el monto del préstamo. LTV es el monto del préstamo como porcentaje del valor de la propiedad, generalmente su valor de tasación actual o precio de compra. Los prestamistas pueden ofrecer entre un 70% y un 80% de LTV. Para proyectos de renovación, la relación préstamo-costo (LTC) también es fundamental. Este es el monto del préstamo como porcentaje del costo total del proyecto (precio de compra más presupuesto de renovación). Un prestamista puede ofrecer hasta un 90% de LTC, lo que significa que el inversor solo necesita aportar el 10% de los costos totales. Los inversores suelen necesitar un pago inicial de al menos el 20% del precio de compra.

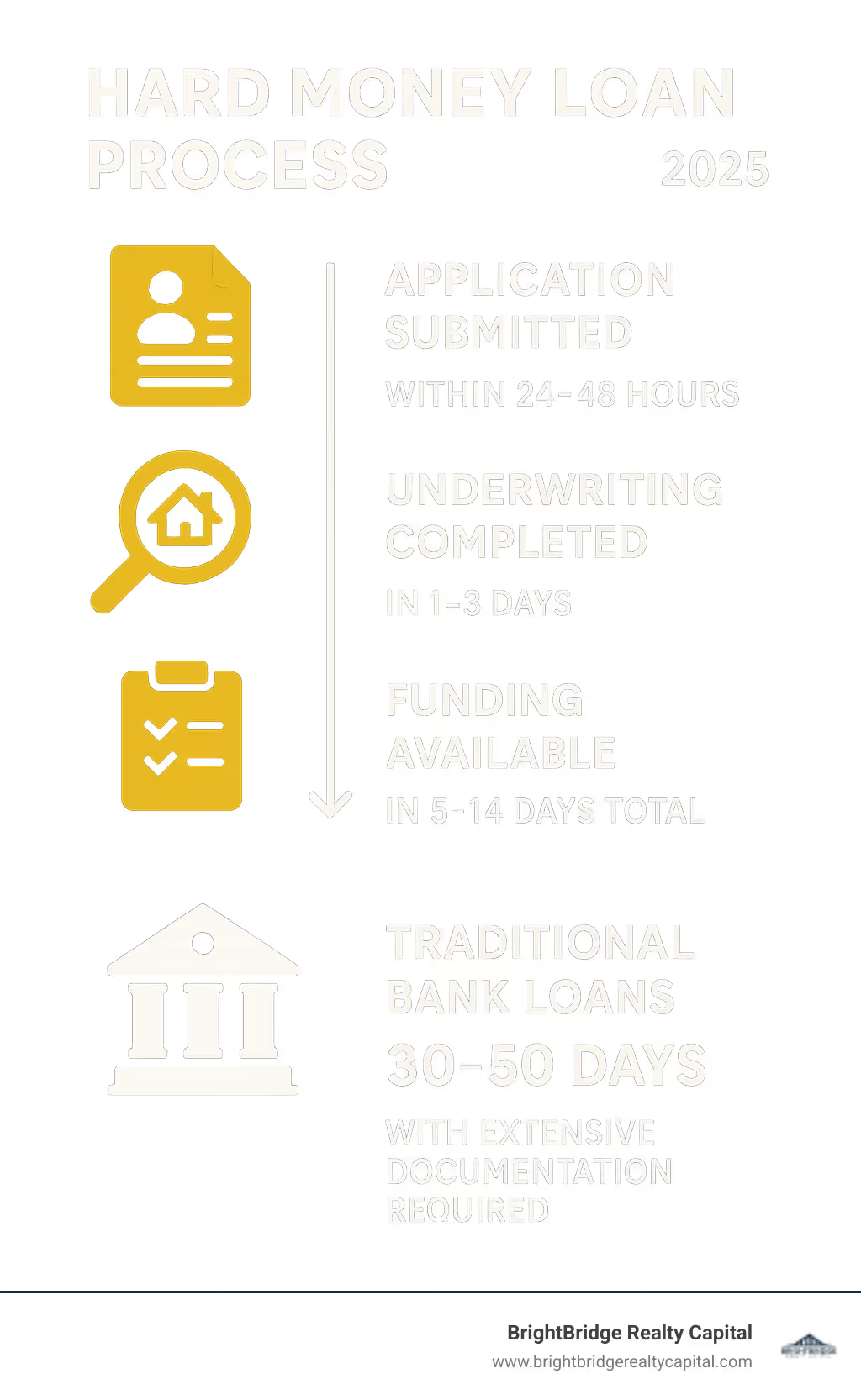

- Financiamiento rápido: El contraste con los préstamos convencionales es marcado. Si bien los bancos pueden aceptar 30 a 50 días Para navegar por sus comités internos y su extenso papeleo, un prestamista directo de dinero fuerte puede suscribir, aprobar y financiar un préstamo de dinero fuerte NY en tan solo 3 a 7 días hábiles. Esta velocidad permite a los inversores hacer ofertas agresivas, casi en efectivo, que resultan muy atractivas para los vendedores.

- Estructura a corto plazo: Estas no son hipotecas a 30 años. Los préstamos son temporales y suelen durar de 6 a 24 meses. Están estructurados para facilitar un proyecto, no para una propiedad a largo plazo. Los pagos suelen ser solo de intereses, lo que mantiene bajos los costos mensuales de mantenimiento mientras la propiedad se renueva y no genera ingresos. El préstamo concluye con un pago global, en el que vence la totalidad del principal. Esto se reembolsa cuando el inversor ejecuta su estrategia de salida, ya sea vendiendo la propiedad o refinanciando con un préstamo a largo plazo.

Una mirada detallada a los costos y tarifas

La velocidad y flexibilidad de un préstamo de dinero fuerte NY vienen con una estructura de costos diferente a la de los préstamos tradicionales. Los inversores están pagando por un acceso rápido al capital y la capacidad de aprovechar oportunidades que de otro modo estarían fuera de su alcance.

Tipo de costoPréstamo de dinero fuerte NY (típico)Préstamo tradicional (típico)Tasas de interés8% - 15%6% - 8%Tarifas de originación1% - 5% del monto del préstamo0,5% - 1% del monto del préstamoPuntos2% - 4% del monto del préstamo0% - 1% (a menudo opcional)Tiempo de financiación3-14 días30-50 díasPlazo del préstamo6-24 meses15-30 años

Más allá de la tabla, es importante comprender estos costos. Tarifas de originación y puntos Son cargos iniciales por procesar y suscribir el préstamo. Por ejemplo, en un préstamo de $500 000, 3 puntos equivaldrían a $15 000, que a menudo se deducen de los ingresos del préstamo al cierre. Si bien estos costos son mayores, son parte del cálculo de inversión. El beneficio potencial de una inversión exitosa o el valor creado en un nuevo proyecto de construcción deberían superar con creces estos costos financieros. Puedes usar calculadoras en línea para modelar estos costos y estimar su potencial retorno de la inversión.

El proceso simplificado de solicitud y aprobación

Nuestro proceso está meticulosamente diseñado para lograr eficiencia, eliminando los obstáculos comunes en los préstamos tradicionales.

- Solicitud sencilla y revisión inicial: El proceso comienza con una solicitud sencilla que se centra en los detalles de la propiedad, el precio de compra, el presupuesto de renovación y su estrategia de salida. A menudo podemos proporcionar una hoja de términos preliminar en cuestión de horas, que describe los términos potenciales del préstamo.

- Tasación de Propiedades y Evaluación ARV: Solicitamos una tasación a un tasador autorizado que es experto en el mercado local de Nueva York. Evalúan tanto el valor actual de la propiedad "tal como está" como su valor después de la reparación (ARV) proyectado en función de su alcance de trabajo y propiedades renovadas comparables en el área.

- Suscripción rápida y con sentido común: Una vez realizada la tasación, nuestro equipo de suscripción revisa el expediente completo. En esto es donde nos diferenciamos de los bancos. Consideramos el acuerdo de manera integral. ¿Tiene sentido el proyecto? ¿Es realista el presupuesto? ¿Es viable la estrategia de salida? Tomamos una decisión final, a menudo dentro de las 24 horas posteriores a la recepción de la tasación.

- Cierre y Financiamiento en Días: Tras la aprobación, emitimos una carta de compromiso y nuestro equipo legal prepara los documentos de cierre. Podemos coordinarnos con abogados para cerrar y financiar el préstamo en una semana, una fracción del tiempo que requieren los bancos tradicionales. Todo el proceso implica un mínimo de papeleo y la máxima eficiencia.

Más información sobre nuestro proceso simplificado y cómo puede brindarle una ventaja competitiva.

Usos comunes de los préstamos de dinero fuerte en Nueva York

Un préstamo de dinero fuerte NY es un instrumento financiero excepcionalmente versátil, diseñado para inversores inmobiliarios que necesitan capitalizar oportunidades con rapidez y certeza. Los bancos tradicionales, con sus criterios crediticios conservadores, a menudo evitan proyectos de valor agregado o propiedades que no generan flujo de efectivo inmediato. Los prestamistas de dinero fuerte intervienen para llenar este vacío crucial, proporcionando el capital necesario para acuerdos urgentes que involucran arreglos y cambios, nuevas construcciones, financiamiento puente y la adquisición de activos en dificultades.

El tema unificador de todos estos usos es el despliegue estratégico de capital para crear valor. Un préstamo de dinero fuerte NY no es sólo un préstamo; es la clave que libera el potencial de un acuerdo, permitiendo a un inversionista entrar, ejecutar su plan y salir antes de que la competencia incluso revise su solicitud de financiamiento.

Financiamiento para inversores Fix-and-Flip

En el ferozmente competitivo mercado de reparación y cambio de Nueva York, la velocidad es la moneda definitiva. Una propiedad deseable en un buen vecindario puede recibir múltiples ofertas a los pocos días de aparecer en la lista. Un préstamo de dinero fuerte NY permite a un inversor hacer una oferta convincente y de cierre rápido que puede superar ofertas más altas vinculadas a una financiación convencional lenta. Los prestamistas pueden estructurar préstamos para cubrir ambos costos de compra y rehabilitación, con algunos programas que ofrecen hasta el 90% del precio de compra y el 100% del presupuesto de renovación. Esta financiación de alto apalancamiento minimiza los requisitos de efectivo de bolsillo del inversor, lo que les permite ampliar su negocio y asumir múltiples proyectos simultáneamente. El respuesta rápida—cerrar en días en lugar de meses—acorta drásticamente el ciclo de vida del proyecto, lo que permite a los inversores completar más proyectos por año y maximizar su retorno anualizado de la inversión.

¿Listo para comenzar tu próximo proyecto? Obtenga más información sobre los préstamos fix-and-flip.

Financiamiento para nuevas construcciones y desarrollos

Para los promotores y constructores inmobiliarios, un préstamo de dinero fuerte proporciona financiación especializada para construcción desde cero proyectos, un área donde los bancos tradicionales son notoriamente reacios al riesgo. La financiación puede utilizarse para la inversión inicial adquisición de tierras, lo que permite a un desarrollador conseguir un lote excelente rápidamente. Una vez que se obtienen los permisos, la financiación de la construcción no se desembolsa como una suma global, sino a través de sorteos de financiación escalonados. Esta es una característica fundamental: el dinero se libera a medida que el proyecto alcanza los hitos acordados previamente (por ejemplo, cimientos vertidos, estructura completa, instalación eléctrica y de plomería, etc.). Esta estructura es muy eficiente, ya que evita que el promotor pague intereses sobre el importe total del préstamo desde el primer día. Protege tanto al prestamista como al prestatario al garantizar que el proyecto avance según lo planeado. Los plazos del préstamo pueden extenderse hasta 24 meses, lo que proporciona un plazo realista para completar y vender o refinanciar la nueva construcción.

Explora nuestro financiación de la construcción desde cero opciones.

Préstamos puente para escenarios de transición

Préstamos puente son soluciones de financiación a corto plazo diseñadas para "cerrar" la brecha entre una necesidad financiera inmediata y un evento de capital futuro. Son una herramienta estratégica invaluable para los inversores en una variedad de situaciones:

- Adquirir una propiedad nueva antes de vender una existente: Un inversor puede encontrar la propiedad de reemplazo perfecta para un intercambio 1031, pero necesita cerrar antes de que se venda su propiedad actual. Un préstamo puente puede asegurar la nueva propiedad, evitando que el acuerdo fracase.

- Realizar una oferta no contingente: En un mercado de vendedores, las ofertas condicionadas a la venta de otra propiedad suelen ser rechazadas. Un préstamo puente proporciona el efectivo para realizar una oferta no contingente, lo que hace que el comprador sea mucho más competitivo.

- Estabilización de una propiedad comercial o multifamiliar: Es posible que actualmente una propiedad no califique para financiamiento bancario a largo plazo debido a su baja ocupación o mantenimiento diferido. Un préstamo puente puede financiar las mejoras de capital necesarias y cubrir los costos de mantenimiento durante el período de arrendamiento. Una vez que la propiedad esté "estabilizada" (es decir, renovada y completamente ocupada), se puede refinanciar con un préstamo permanente de menor costo.

Si bien las tasas de interés de los préstamos puente pueden ser más altas que las de otras formas de financiamiento, la ventaja estratégica que brindan a menudo conduce a oportunidades y ganancias que de otro modo habrían sido imposibles de aprovechar.

Criterios clave para elegir un prestamista de dinero fuerte en Nueva York

Seleccionando el derecho préstamo de dinero fuerte NY El prestamista es posiblemente la decisión más importante que tomará un inversionista después de identificar una propiedad. El prestamista equivocado puede provocar demoras, tarifas inesperadas e incluso el colapso de un acuerdo prometedor. Necesita un socio financiero que ofrezca algo más que capital; necesita un equipo con una excelente reputación de transparencia, confiabilidad y profunda experiencia en el mercado local. Los mejores prestamistas actúan como asesores estratégicos y le ayudan a estructurar el acuerdo para obtener la máxima rentabilidad y éxito.

Los criterios clave de evaluación deben incluir la demostración demostrada por el prestamista velocidad de cierre, la flexibilidad de sus condiciones del préstamoy un granular enfoque geográfico sobre el diverso y complejo panorama inmobiliario de Nueva York.

Encontrar el prestamista adecuado para préstamos de dinero fuerte en Nueva York: directo frente a corredor

Al buscar un préstamo de dinero fuerte, encontrará dos tipos principales de originadores: prestamistas directos y corredores de préstamos. Comprender la diferencia es fundamental.

- Prestamistas directos: Un prestamista directo, como BrightBridge Realty Capital, es la fuente del capital. Utilizamos nuestros propios fondos para tomar decisiones crediticias y administrar el préstamo. Esto proporciona importantes ventajas: controlamos todo el proceso desde la solicitud hasta el cierre. Esto significa aprobaciones más rápidas, sin intermediarios, sin tarifas sorpresa y una comunicación más clara y directa. Cuando habla con nosotros, está hablando con quienes toman las decisiones.

- Corredores de préstamos: Un corredor actúa como intermediario, conectando a los prestatarios con una red de prestamistas. Si bien un buen corredor puede brindar acceso a una amplia gama de opciones, no controla el proceso de suscripción ni los fondos. Esto puede generar demoras e incertidumbre, ya que su expediente debe ser aprobado por el prestamista final independiente. Los honorarios del corredor también son un costo adicional a la transacción.

En BrightBridge Realty Capital, nuestro modelo de préstamos directos se basa en estos principios básicos:

- Evaluación de sentido común: Analizamos la historia detrás de los números. Nuestro objetivo es lograr un gran acuerdo inmobiliario con una estrategia de salida clara. Analizamos el potencial de la propiedad y su plan para realizarlo, en lugar de quedarnos estancados en puntajes crediticios mínimos arbitrarios.

- Profunda experiencia en el mercado de Nueva York: Nuestro equipo vive y respira bienes raíces en Nueva York. Entendemos los matices que los prestamistas nacionales pasan por alto, desde las leyes de zonificación en los Hamptons hasta los requisitos de las juntas cooperativas en Manhattan y las tendencias de valoración en Buffalo. Esta experiencia local garantiza que nuestras tasaciones sean precisas y que nuestra suscripción sea rápida y relevante.

- Flexibilidad inigualable: Reconocemos que no hay dos negocios inmobiliarios iguales. Los productos de préstamo convencionales no funcionan. Nos especializamos en la creación de estructuras de préstamos personalizadas, cronogramas de retiros y términos que se adaptan a las necesidades específicas de su proyecto.

Qué buscar en los programas de préstamos

Un prestamista de primer nivel debe ofrecer un conjunto completo de programas de préstamos diseñados para combinar diversas estrategias de inversión. Ofrecemos productos diseñados específicamente para inversores de Nueva York:

- Préstamos DSCR: El préstamo de índice de cobertura del servicio de la deuda (DSCR) es la herramienta definitiva para los inversores en propiedades de alquiler. En lugar de verificar los ingresos personales, el préstamo se suscribe en función del flujo de caja de la propiedad. El DSCR se calcula dividiendo el Ingreso Operativo Neto (NOI) por el servicio total de la deuda (pago de la hipoteca). Los prestamistas suelen buscar una proporción de 1,20x o superior. Estos préstamos son perfectos para inversores que utilizan el método BRRRR (comprar, rehabilitar, alquilar, refinanciar, repetir) y para aquellos que buscan ampliar una cartera de alquiler sin alcanzar los límites de las hipotecas convencionales. Revise nuestros programas de préstamos DSCR para ver cómo podemos ayudarle a hacer crecer su cartera.

- Reparar y voltear programas: Nuestra oferta estrella proporciona hasta el 90% del precio de compra y el 100% de los costes de renovación. Trabajamos con usted para establecer un cronograma de retiro realista que libere fondos a medida que completa el trabajo, garantizando que su proyecto se mantenga encaminado y que no pague intereses innecesarios.

- Préstamos para la construcción: Ofrecemos experiencia especializada para el desarrollo desde cero. Nuestro proceso de financiación por fases y nuestra comprensión de los derechos locales y el proceso de construcción nos convierten en un socio ideal para constructores y desarrolladores de todo Nueva York.

Pros y contras de utilizar dinero fuerte

Un préstamo de dinero fuerte NY es un producto financiero altamente especializado. Como cualquier herramienta poderosa, ofrece importantes ventajas cuando se usa correctamente, pero también conlleva riesgos inherentes. A thorough understanding of both the pros and cons is essential for any investor considering this type of financing for their project.

Ventajas para los inversores inmobiliarios de Nueva York

- Velocidad de cierre incomparable: Este es el mayor beneficio. En un mercado competitivo como el de Nueva York, la capacidad de cerrar un trato en 7 a 10 días cambia las reglas del juego. Imagine un escenario en el que un vendedor tiene dos ofertas: una por 510.000 dólares con una contingencia hipotecaria a 45 días, y la suya por 500.000 dólares que puede cerrarse en 10 días. Muchos vendedores elegirán la certeza y la velocidad de su oferta, lo que le permitirá ganar ofertas incluso sin ser el mejor postor.

- Aprobación basada en activos (menos atención al crédito): Los prestamistas de dinero fuerte priorizan la calidad del activo sobre las finanzas personales del prestatario. Un inversionista con un puntaje FICO de 620 pero con una oferta increíble en una propiedad en dificultades con un ARV alto puede obtener la aprobación. Un banco tradicional probablemente rechazaría al mismo solicitante basándose únicamente en su puntuación crediticia. Esto abre oportunidades para una gama más amplia de inversores, incluidos aquellos que trabajan por cuenta propia o tienen situaciones de ingresos complejas.

- Estructuras de préstamos flexibles y creativas: Los prestamistas de dinero fuerte son ellos mismos empresarios y comprenden la necesidad de flexibilidad. Los préstamos se pueden estructurar con pagos de intereses únicamente para mantener bajos los costos de mantenimiento durante las renovaciones. Los prestamistas pueden financiar el 100% de los costos de rehabilitación e incluir los costos de cierre en el préstamo. Este nivel de personalización simplemente no está disponible en los grandes bancos institucionales.

- Capacidad para financiar propiedades en dificultades: Los bancos a menudo se niegan a otorgar préstamos sobre propiedades que están en malas condiciones, tienen problemas de título o son "no financiables". Un prestamista de dinero fuerte ve el potencial. Financiarán la compra de un edificio dañado por un incendio, una propiedad con mucho moho o un terreno baldío porque su suscripción se basa en el valor futuro una vez que se solucionen los problemas.

- Gaining a Competitive Edge: En resumen, todas estas ventajas se combinan para brindar al inversor una poderosa ventaja competitiva. Sus ofertas son más sólidas, puede lograr acuerdos que otros no pueden y puede completar proyectos más rápido, lo que genera un mayor volumen de acuerdos y mayores ganancias anuales.

Riesgos potenciales y cómo mitigarlos

- Tasas de interés y comisiones más altas: La conveniencia y la velocidad del dinero fuerte tienen un costo. Las tasas estándar son del 8 al 15 % y los puntos de origen del 1 al 5 %. Es crucial tener en cuenta estos mayores costos financieros en el análisis de su acuerdo desde el principio. El margen de beneficio de un proyecto exitoso debe ser lo suficientemente sustancial como para absorber cómodamente estos costos. El costo de capital es simplemente una partida en su presupuesto de inversión.

- Períodos de pago más cortos: Con plazos típicos de 6 a 24 meses, existe una ventana finita para completar su proyecto y ejecutar su estrategia de salida. Esto requiere una planificación y ejecución meticulosas. Mitigación: Cree un cronograma detallado del proyecto con buffers integrados para retrasos inesperados. Trabaje con un contratista confiable y tenga planes de contingencia implementados.

- El riesgo de ejecución hipotecaria: Este es el riesgo más grave. La propiedad es la garantía del préstamo. Si no completa el proyecto, no puede vender la propiedad o no puede refinanciar antes de que expire el plazo del préstamo, el prestamista tiene derecho a ejecutar la propiedad y tomar posesión del activo. Mitigación: Nunca apalanque demasiado. Asegúrese de tener reservas de efectivo adecuadas para costos inesperados y gastos de mantenimiento. Lo más importante es tener estrategias de salida múltiples y realistas.

- La necesidad absoluta de una estrategia de salida clara: Debe saber cómo pagará el préstamo incluso antes de presentar la solicitud. Las dos salidas más comunes son vender la propiedad a un comprador minorista o refinanciarla con un préstamo a largo plazo, convencional o DSCR. Su prestamista querrá ver que su plan de salida sea viable y esté basado en supuestos realistas del mercado. Comprender su situación financiera personal, incluida su situación general relación deuda-ingresos ratio, también es vital para gestionar el riesgo y garantizar que esté preparado para la transición a la financiación permanente.

Preguntas frecuentes sobre préstamos de dinero fuerte en Nueva York

Navegar por el mundo de los préstamos privados puede plantear muchas preguntas, especialmente para aquellos que son nuevos en el uso de préstamo de dinero fuerte NY. A continuación encontrará respuestas detalladas a algunas de las consultas más comunes que recibimos de inversores inmobiliarios de Nueva York.

¿Cuáles son los requisitos mínimos para un préstamo de dinero fuerte en Nueva York?

Si bien los préstamos de dinero fuerte son más flexibles que la banca tradicional, todavía existen requisitos clave para garantizar una asociación exitosa. El requisito más importante es un acuerdo inmobiliario viable con un gran potencial de ganancias, generalmente demostrado por una sólida valor después de la reparación (ARV). Más allá del acuerdo en sí, los prestamistas generalmente exigirán:

- Un pago inicial importante: Por lo general, deberá contribuir entre el 10 % y el 20 % del costo total del proyecto (precio de compra más costos de renovación), o aproximadamente entre el 20 % y el 30 % del precio de compra. Esta "piel en el juego" garantiza que usted esté tan comprometido con el éxito del proyecto como el prestamista.

- Una estrategia de salida clara y viable: Debe poder articular exactamente cómo planea pagar el préstamo dentro del plazo de 6 a 24 meses. Esto suele realizarse mediante la venta de la propiedad o la refinanciación con una hipoteca a largo plazo.

- Un alcance detallado del trabajo y el presupuesto: Para proyectos de renovación, los prestamistas deben ver un desglose detallado de las mejoras planificadas y sus costos asociados. Esto ayuda a validar el ARV y garantiza que el proyecto esté bien concebido.

- Algunas reservas de liquidez o efectivo: Los prestamistas quieren ver que usted tenga fondos disponibles para cubrir posibles sobrecostos, costos de mantenimiento (como impuestos, seguros y pagos de intereses) y otros gastos inesperados.

- Experiencia inmobiliaria: Si bien no siempre es obligatorio para un acuerdo con números excepcionales, tener un historial de proyectos exitosos siempre fortalecerá su solicitud y puede conducir a mejores condiciones de préstamo.

¿Qué tan rápido puedo obtener un préstamo de dinero fuerte financiado en Nueva York?

La velocidad es el sello distintivo de los préstamos de dinero fuerte. Si bien los préstamos bancarios tradicionales son conocidos por sus largos tiempos de procesamiento, a menudo toman 30 a 50 días, el proceso para un préstamo de dinero fuerte NY se acelera dramáticamente. Como prestamista directo, BrightBridge Realty Capital tiene control total sobre el proceso de suscripción y financiación. Esto nos permite avanzar excepcionalmente rápido. Un cronograma realista es el siguiente: después de una solicitud inicial y la presentación de documentos clave (contrato de compra, presupuesto de rehabilitación), se ordena una tasación. Una vez recibido el informe de tasación, a menudo podemos emitir una aprobación final dentro de 24 a 48 horas y proceder a cerrar el préstamo en tan solo 3-7 días hábiles. Este rápido cambio es lo que permite a nuestros clientes competir con compradores en efectivo y conseguir las ofertas más buscadas.

¿Puedo obtener un préstamo de dinero fuerte en Nueva York con mal crédito?

Sí, en muchos casos puedes. Ésta es una de las distinciones más significativas entre el dinero fuerte y los préstamos convencionales. El dinero fuerte es basado en activos, lo que significa que el préstamo está garantizado principalmente por el valor del inmueble, no por su solvencia personal. Mientras que un banco tradicional podría descalificar automáticamente a un solicitante con un puntaje FICO inferior a 700, un prestamista de dinero fuerte se centra en la solidez del acuerdo. Si tiene una propiedad bajo contrato a un precio excelente, un plan de renovación sólido y un ARV proyectado alto, un puntaje crediticio bajo o problemas financieros pasados como una quiebra o una ejecución hipotecaria pueden no ser un obstáculo para la aprobación. La principal preocupación del prestamista es si la propiedad en sí proporciona suficiente garantía y potencial de ganancias para asegurar su inversión.

¿Puedo utilizar un préstamo de dinero fuerte para una residencia principal?

Generalmente no. Los préstamos de dinero fuerte son préstamos comerciales destinados únicamente a fines comerciales o de inversión. Los préstamos para residencias principales ocupadas por sus propietarios están fuertemente regulados por leyes de protección al consumidor como la Ley Dodd-Frank. La mayoría de los prestamistas de dinero fuerte no tienen licencia ni están equipados para manejar este tipo de préstamos al consumo. Por lo tanto, se le exigirá que certifique que el préstamo es para una propiedad de inversión y que no tiene intención de vivir en ella.

¿Qué sucede si mi proyecto supera el presupuesto o supera la fecha límite?

Los prestamistas experimentados entienden que los proyectos de construcción y renovación pueden enfrentar retrasos o costos inesperados. La comunicación es clave. Si prevé un problema, debe comunicarse con su prestamista de inmediato. En caso de sobrecostos, es posible que deba financiar la diferencia con su propio capital. Por cuestiones de plazos, muchos prestamistas ofrecen la posibilidad de una extensión del préstamo. Una extensión generalmente implica una tarifa (por ejemplo, del 1 al 2 % del saldo del préstamo) y le permite extender el plazo del préstamo por unos meses más para darle el tiempo necesario para completar y vender o refinanciar la propiedad.

Su socio para el éxito inmobiliario en Nueva York

En el dinámico y a menudo implacable mercado inmobiliario de Nueva York, rapidez, flexibilidad y certeza no son sólo palabras de moda; son los ingredientes esenciales para una estrategia de inversión exitosa. Un préstamo de dinero fuerte es el motor financiero que proporciona estas ventajas, brindando el financiamiento rápido necesario para capitalizar oportunidades lucrativas que los prestamistas tradicionales son demasiado lentos o demasiado reacios a financiar. La capacidad de presentarle al vendedor una oferta sólida y de cierre rápido, respaldada por una fuente de capital confiable, es con frecuencia el factor decisivo que separa un acuerdo asegurado de una oportunidad perdida.

Sin embargo, el poder del dinero fuerte es tan bueno como el prestamista que lo proporciona. Elegir al prestamista directo adecuado es una decisión crítica que afectará profundamente la trayectoria de su proyecto. Necesita algo más que un banco; necesita un socio estratégico que comprenda profundamente las complejidades del mercado de Nueva York, ofrezca términos transparentes y justos y tenga un historial comprobado de cierres rápidos y confiables.

En BrightBridge Realty Capital, estamos orgullosos de ser ese socio confiable para los inversores en todo el Empire State. Como prestamistas directos, hemos construido nuestra reputación sobre una base de transparencia y desempeño. Ofrecemos un proceso fluido y simplificado, sin corredores ni intermediarios, lo que garantiza una comunicación directa y algunos de los tiempos de cierre más rápidos de la industria, a menudo dentro de una semana después de recibir la tasación. Nuestro experimentado equipo posee una experiencia profunda y granular en los submercados únicos de Nueva York, desde los cinco condados hasta Long Island y el norte del estado. Este conocimiento local nos permite brindar soluciones financieras personalizadas y de sentido común para reparaciones y cambios, construcción desde cero, escenarios de puentes y adquisiciones de carteras de alquiler.

Estamos fundamentalmente comprometidos con un objetivo: ayudarlo a convertir su visión inmobiliaria en una realidad rentable. Su éxito es nuestro éxito. Construyamos juntos su próxima historia de éxito.

¿Listo para dar el siguiente paso y financiar su negocio? Comience con su inversión en propiedades de alquiler o comuníquese con nuestro equipo de expertos hoy para analizar los detalles de su proyecto y recibir una cotización de préstamo personalizada.