Dinero duro en el sector inmobiliario: lo que necesita saber

Summary

Descubra bienes raíces con dinero fuerte: obtenga préstamos rápidos y flexibles con prestamistas privados. ¡Conozca los beneficios, el funcionamiento y las consideraciones clave ahora!

Bienes raíces con dinero fuerte es una solución de financiación dinámica ideal para inversores inmobiliarios deseosos de aprovechar oportunidades de inversión sin los procesos largos y estrictos asociados con los préstamos bancarios tradicionales. Aquí hay una instantánea rápida:

- Aprobación rápida: Los plazos de entrega rápidos lo hacen perfecto para compras urgentes.

- Flexibilidad: Los términos suelen ser negociables y se adaptan a necesidades de inversión únicas.

- Respaldado por propiedades: Los préstamos están garantizados por el valor de la propiedad, no por el puntaje crediticio del prestatario.

En el mundo de la inversión inmobiliaria, los préstamos de dinero fuerte ofrecen una vía vital para conseguir dinero rápido. Estos préstamos a corto plazo, a menudo garantizados por la propia propiedad, proporcionan a los inversores el capital crucial necesario para poner en marcha proyectos como reformas o reformas de casas.

A diferencia de las hipotecas convencionales, los préstamos de dinero fuerte priorizan la velocidad y la flexibilidad. Están dirigidos a inversores que necesitan evitar los lentos procesos de aprobación de los préstamos bancarios tradicionales. Esta agilidad permite a los inversores capitalizar las oportunidades del mercado y maximizar el retorno de la inversión.

Si está preparado para ampliar su cartera de bienes raíces con una financiación rápida y fiable, los préstamos de dinero fuerte pueden ser su mejor aliado. Proporcionan la velocidad de financiación y la flexibilidad necesarias para transformar las visiones de inversión en una realidad lucrativa.

Comprender los préstamos de dinero fuerte

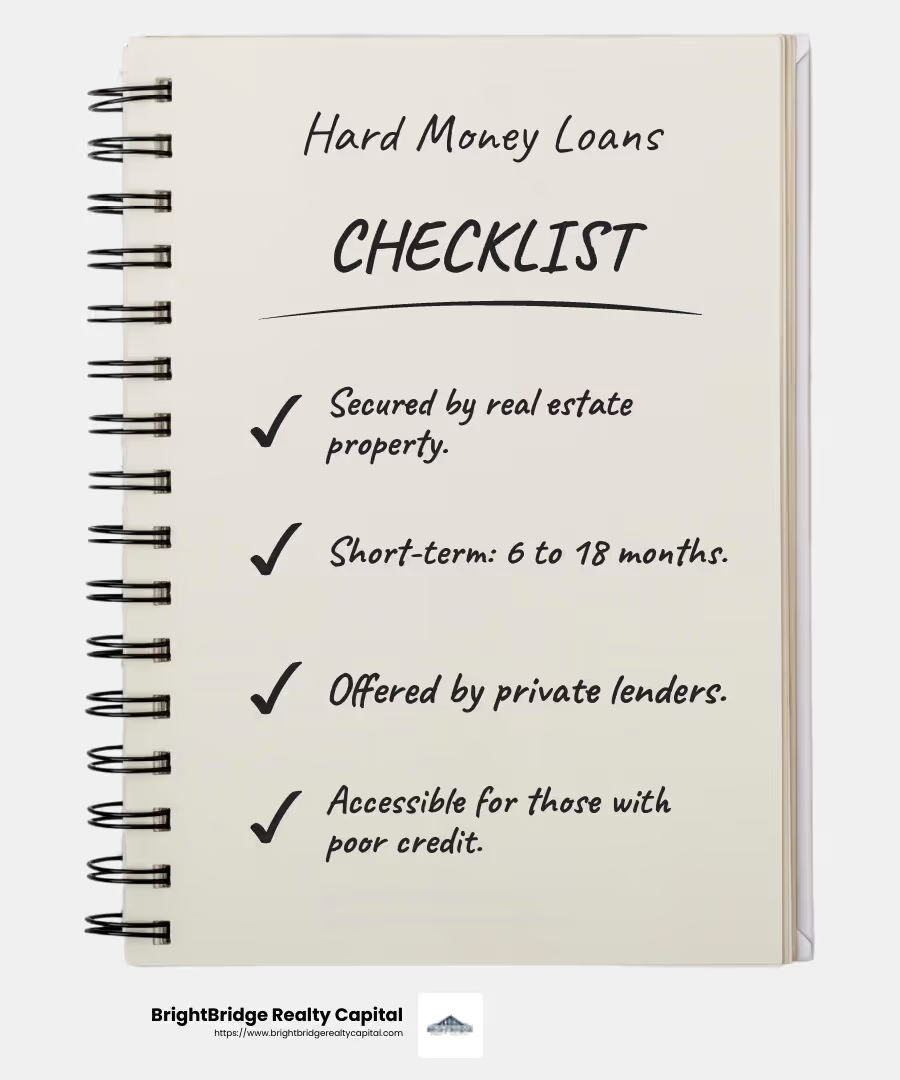

Préstamos de dinero fuerte son una forma única de financiación utilizada principalmente en el sector inmobiliario. Están garantizados por bienes inmuebles, lo que significa que la propiedad misma actúa como garantía. Este es un aspecto crucial porque cambia el enfoque de la solvencia del prestatario al valor de la propiedad.

Garantizado por bienes inmuebles

En el sector inmobiliario con dinero fuerte, el valor de la propiedad es la principal preocupación. Los prestamistas están más interesados en el potencial de la propiedad que en su puntaje crediticio. Esto hace que los préstamos de dinero fuerte sean accesibles para quienes tienen mal crédito pero tienen activos valiosos.

Financiamiento a corto plazo

Estos préstamos suelen ser a corto plazo, y suelen oscilar entre seis y 18 meses. Esta corta duración es adecuada para inversores que planean renovar y revender propiedades rápidamente, como las casas de cambio. El breve plazo del préstamo también significa que no estará atado durante años, lo que le permitirá una mayor flexibilidad en su estrategia de inversión.

Prestamistas privados

A diferencia de los préstamos bancarios tradicionales, los prestamistas privados ofrecen préstamos de dinero fuerte. Pueden ser particulares o empresas especializadas en este tipo de financiación. Como no están sujetos a las mismas regulaciones que los bancos, los prestamistas privados pueden ofrecer procesos de aprobación más flexibles y rápidos.

La combinación de valores respaldados por propiedades, plazos de préstamo cortos y préstamos privados hace que préstamos de dinero fuerte una poderosa herramienta para los inversores inmobiliarios. Proporcionan la agilidad necesaria para aprovechar las oportunidades en un mercado competitivo.

Cómo funcionan los préstamos de dinero duro

Basado en garantías

Los préstamos de dinero fuerte son principalmente basado en garantías, lo que significa que el préstamo está garantizado por el propio inmueble. Esta configuración permite a los prestamistas centrarse en el valor de la propiedad en lugar del historial crediticio del prestatario. Es una ventaja significativa para quienes tienen activos sustanciales pero pueden tener problemas crediticios. La propiedad actúa como una red de seguridad para el prestamista, lo que facilita la aprobación rápida de préstamos.

Aprobación rápida

Una de las mayores ventajas de los préstamos de dinero fuerte es su aprobación rápida proceso. A diferencia de los préstamos tradicionales, que pueden tardar semanas o incluso meses en finalizar, los préstamos de dinero fuerte pueden aprobarse en tan solo unos días. Esta velocidad es crucial para los inversores inmobiliarios que necesitan actuar rápidamente para cerrar un trato. Por ejemplo, alguien que busca una casa podría encontrar una gran propiedad que requiera una compra inmediata para evitar perderla ante otro comprador. En tales casos, la rápida aprobación de un préstamo de dinero fuerte puede cambiar las reglas del juego.

Términos flexibles

Oferta de préstamos de dinero fuerte términos flexibles que se puede personalizar para satisfacer las necesidades únicas de cada prestatario. Dado que los proporcionan prestamistas privados, hay margen de negociación sobre diversos aspectos, como las tasas de interés, los calendarios de pago y la relación préstamo-valor (LTV). Normalmente, estos préstamos tienen tasas de interés más altas que van del 9% al 15%, debido a su naturaleza a corto plazo y al mayor riesgo para el prestamista. Sin embargo, la flexibilidad en los términos a menudo puede compensar estas tasas más altas, permitiendo a los inversores alinear el préstamo con su estrategia de inversión específica.

En resumen, el basado en garantías naturaleza, aprobación rápida, y términos flexibles de préstamos de dinero fuerte los convierten en una opción atractiva para los inversores inmobiliarios que necesitan un acceso rápido al capital. Este tipo de financiación es particularmente beneficioso para aquellos que buscan capitalizar oportunidades urgentes en el mercado.

Bienes raíces con dinero duro: consideraciones clave

Al sumergirse en bienes raíces con dinero duro, hay algunos factores clave que debes tener en cuenta. Estos incluyen tipos de interés, Ratios préstamo-valor (LTV), y métricas de aprobación. Comprender estos elementos le ayudará a tomar decisiones informadas al considerar un préstamo de dinero fuerte.

Tasas de interés

Las tasas de interés de los préstamos de dinero fuerte son generalmente más altas que las de las opciones de financiación tradicionales. Normalmente oscilan entre el 10% y el 18%. Esto se debe a que los préstamos de dinero fuerte son a corto plazo e implican más riesgos para el prestamista. Las tasas más altas compensan este riesgo y el rápido acceso al capital. Por ejemplo, mientras que una hipoteca convencional podría ofrecer una tasa de interés del 4%, un préstamo de dinero fuerte podría ser el doble o más.

Ratios préstamo-valor

Ratios préstamo-valor son cruciales para determinar cuánto puede pedir prestado frente al valor de una propiedad. Los prestamistas de dinero fuerte suelen ofrecer ratios LTV entre el 50% y el 75%. Esto significa que si una propiedad está valorada en $200,000, es posible que pueda pedir prestado entre $100,000 y $150,000. El ratio LTV más bajo en comparación con los préstamos tradicionales proporciona un colchón para los prestamistas, reduciendo su riesgo si el prestatario incumple.

Métricas de aprobación

La aprobación de préstamos de dinero fuerte tiene menos que ver con su puntaje crediticio y más con el valor de la propiedad. Los prestamistas se centran en el activo más que en el historial financiero del prestatario. Esto significa que incluso si tiene un puntaje crediticio más bajo, aún podría calificar si la propiedad tiene un valor líquido significativo.

Debido a que los prestamistas de dinero fuerte establecen sus propios estándares, el proceso de aprobación suele ser más rápido y flexible. No necesitará cumplir estrictos requisitos de calificación crediticia ni proporcionar documentación financiera extensa. Más bien, el énfasis está en el potencial de la propiedad para garantizar el préstamo.

En bienes raíces con dinero fuerte, comprender estas consideraciones clave lo ayudará a dirigir el panorama crediticio y asegurar un financiamiento que se alinee con sus objetivos de inversión. Centrándose en las tasas de interés, los ratios LTV y métricas de aprobación, podrá evaluar mejor si un préstamo de dinero fuerte es el más adecuado para sus proyectos inmobiliarios.

Ventajas y desventajas de los préstamos de dinero fuerte

Al considerar bienes raíces con dinero fuerte, es crucial sopesar las ventajas y desventajas de estos préstamos. Ofrecen financiación rápida y flexibilidad, pero tienen altas tasas de interés y plazos de préstamo cortos.

Financiamiento rápido

Una de las mayores ventajas de los préstamos de dinero fuerte es la velocidad con la que se puede obtener financiación. A diferencia de los préstamos bancarios tradicionales, que pueden tardar semanas o incluso meses en procesarse, los préstamos de dinero fuerte pueden aprobarse y financiarse en cuestión de días. Esto es particularmente beneficioso para los inversores inmobiliarios que necesitan actuar rápidamente para asegurar una propiedad.

Por ejemplo, BrightBridge Realty Capital cuenta con un tiempo de cierre de sólo 7 a 10 días. Este rápido acceso al capital permite a los inversores aprovechar sin demora las oportunidades en un mercado competitivo.

Altas tasas de interés

Sin embargo, el acceso rápido a los fondos tiene un costo. Los préstamos de dinero fuerte suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Las tasas pueden oscilar entre el 10% y el 18%, lo que refleja el mayor riesgo que asumen los prestamistas con estos préstamos a corto plazo.

Es importante considerar si el mayor costo del préstamo se verá compensado por los rendimientos potenciales de su inversión inmobiliaria. Para algunos inversores, la capacidad de vender rápidamente una propiedad y obtener ganancias justifica las tasas de interés más altas.

Plazos de préstamo cortos

Otra característica clave de los préstamos de dinero fuerte son sus plazos cortos. Estos préstamos están diseñados como soluciones temporales, a menudo con plazos que duran entre 6 y 18 meses. Si bien esto puede resultar ventajoso para los inversores que buscan comprar, renovar y vender rápidamente una propiedad, también significa que los prestatarios deben tener una estrategia de salida clara.

La naturaleza a corto plazo de estos préstamos puede ser una desventaja si no puede vender la propiedad o asegurar financiamiento a largo plazo antes de que finalice el plazo del préstamo. La falta de pago del préstamo podría resultar en la pérdida de la propiedad utilizada como garantía.

En resumen

Los préstamos de dinero fuerte ofrecen un conjunto único de beneficios y desafíos. La financiación rápida y los procesos de aprobación flexibles los convierten en una opción atractiva para los inversores inmobiliarios. Sin embargo, las altas tasas de interés y los plazos cortos de los préstamos requieren una planificación y consideración cuidadosas. Comprender estos factores le ayudará a decidir si un préstamo de dinero fuerte se ajusta a sus estrategia de inversión inmobiliaria.

A continuación, abordaremos algunas preguntas frecuentes sobre bienes raíces con dinero fuerte, incluidos los términos típicos de los préstamos y la velocidad del proceso de aprobación.

Preguntas frecuentes sobre bienes raíces con dinero duro

¿Cuáles son los términos típicos de un préstamo de dinero fuerte?

Los préstamos de dinero fuerte están diseñados para uso a corto plazo, y generalmente van desde 6 a 18 meses. Esta corta duración es ideal para inversores inmobiliarios que planean vender una propiedad rápidamente. Estos préstamos son basado en garantías, lo que significa que están garantizados por el propio inmueble y no por la puntuación crediticia del prestatario. Esto permite una mayor flexibilidad en la aprobación, especialmente para aquellos con un crédito no perfecto.

Las tasas de interés de los préstamos de dinero fuerte son generalmente más altas que las de las hipotecas tradicionales, a menudo entre 10% y 18%. Esto refleja el mayor riesgo y los plazos más cortos asociados con estos préstamos. Para los inversores, la clave es equilibrar el alto interés con el potencial de obtener ganancias rápidas de la venta de propiedades.

¿Qué tan rápido se puede obtener un préstamo de dinero fuerte?

Una de las características más destacadas de los préstamos de dinero fuerte es su aprobación rápida y cierre rápido veces. A diferencia de los préstamos bancarios tradicionales, que pueden tardar semanas o incluso meses, los préstamos de dinero fuerte pueden aprobarse en cuestión de días. Por ejemplo, BrightBridge Realty Capital puede cerrar acuerdos en sólo 7 a 10 días. Esta velocidad es crucial para los inversores que buscan capitalizar oportunidades urgentes en el mercado inmobiliario.

Este rápido proceso es posible porque los prestamistas de dinero fuerte se centran en el valor de la garantía en lugar del historial crediticio del prestatario. Esto les permite agilizar el proceso de aprobación y proporcionar fondos rápidamente.

¿Los prestamistas de dinero fuerte exigen verificaciones de crédito?

Mientras que los prestamistas tradicionales suelen exigir comprobaciones crediticias exhaustivas, los prestamistas de dinero fuerte ofrecen flexibilidad crediticia. Priorizan el valor de la propiedad que se utiliza como garantía sobre el puntaje crediticio del prestatario. Esto enfoque colateral significa que incluso si su crédito no es perfecto, aún puede calificar para un préstamo de dinero fuerte.

Algunos prestamistas pueden realizar una verificación de crédito suave para tener una idea general de su situación financiera, pero esto no afectará su puntaje crediticio. En muchos casos, ofrecer garantía adicional o un pago inicial mayor puede mejorar sus posibilidades de aprobación, incluso con desafíos crediticios.

Comprender estos aspectos de los bienes raíces con dinero fuerte puede ayudarlo a decidir si esta opción de financiamiento se adapta a sus necesidades de inversión. A continuación, concluiremos con cómo BrightBridge Realty Capital puede personalizar soluciones para satisfacer sus requisitos únicos y ayudarlo a cerrar acuerdos rápidamente.

Conclusión

En BrightBridge Realty Capital, reconocemos que cada inversor inmobiliario tiene necesidades y desafíos únicos. Por eso ofrecemos soluciones personalizadas para ayudarte a dirigir bienes raíces con dinero fuerte con facilidad y eficiencia. Nuestro enfoque consiste en brindarle la flexibilidad y la velocidad que necesita para tener éxito en un mercado competitivo.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos—a menudo en tan solo una semana. Este rápido cambio es crucial para los inversores que necesitan actuar rápidamente para aprovechar las oportunidades. Al eliminar intermediarios y ofrecer préstamos directos, agilizamos el proceso y garantizamos que obtenga los fondos que necesita sin demoras innecesarias.

Nuestra experiencia en la industria inmobiliaria nos permite adaptar nuestros servicios a su estrategia de inversión específica, ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres. Estamos orgullosos de ser un ventanilla única para sus necesidades de financiación inmobiliaria, gestionando cada detalle internamente para garantizar una experiencia fluida desde la solicitud hasta el pago.

Si está listo para explorar cómo nuestras soluciones pueden respaldar sus objetivos de inversión, visite BrightBridge Realty Capital para obtener más información sobre nuestras ofertas y comenzar su viaje con nosotros hoy. Cerremos la brecha en sus proyectos inmobiliarios con opciones de financiamiento inteligentes y flexibles.