Los pros y los contras de las hipotecas de alquiler vacacional

Summary

Descubra información clave sobre opciones de hipotecas para alquileres vacacionales, incluidas calificaciones, costos y consejos para tener éxito en la propiedad.

Hipoteca de alquiler vacacional es un término clave para cualquiera que busque invertir en el lucrativo mundo de las propiedades vacacionales. Estos préstamos especializados están diseñados para ayudarle a comprar viviendas que puedan alquilarse a turistas. Esto le permite no sólo disfrutar de la belleza de un lugar de vacaciones cuando lo desee, sino también obtener ingresos durante los períodos no utilizados.

- Propósito: Compra de propiedades para alquileres a corto plazo.

- Ingresos: Generar ingresos a través de alquileres vacacionales.

- Inversión: Tasas potencialmente más altas en comparación con las hipotecas de compra para alquiler.

Con una planificación financiera estratégica, un alquiler vacacional puede ser tanto un retiro personal como un activo valioso para diversificar su cartera de inversiones. Sin embargo, navegar por el panorama financiero y regulatorio requiere una gran preparación. Al comprender los matices de las hipotecas de alquiler vacacional, como los criterios crediticios específicos y los costos asociados, los inversores pueden tomar decisiones informadas que maximicen la rentabilidad.

Común hipoteca de alquiler vacacional vocabulario:

- financiación de una casa de alquiler vacacional

- obtener un préstamo para una casa de vacaciones

- financiación convencional de alquileres vacacionales

Comprensión de las hipotecas de alquiler vacacional

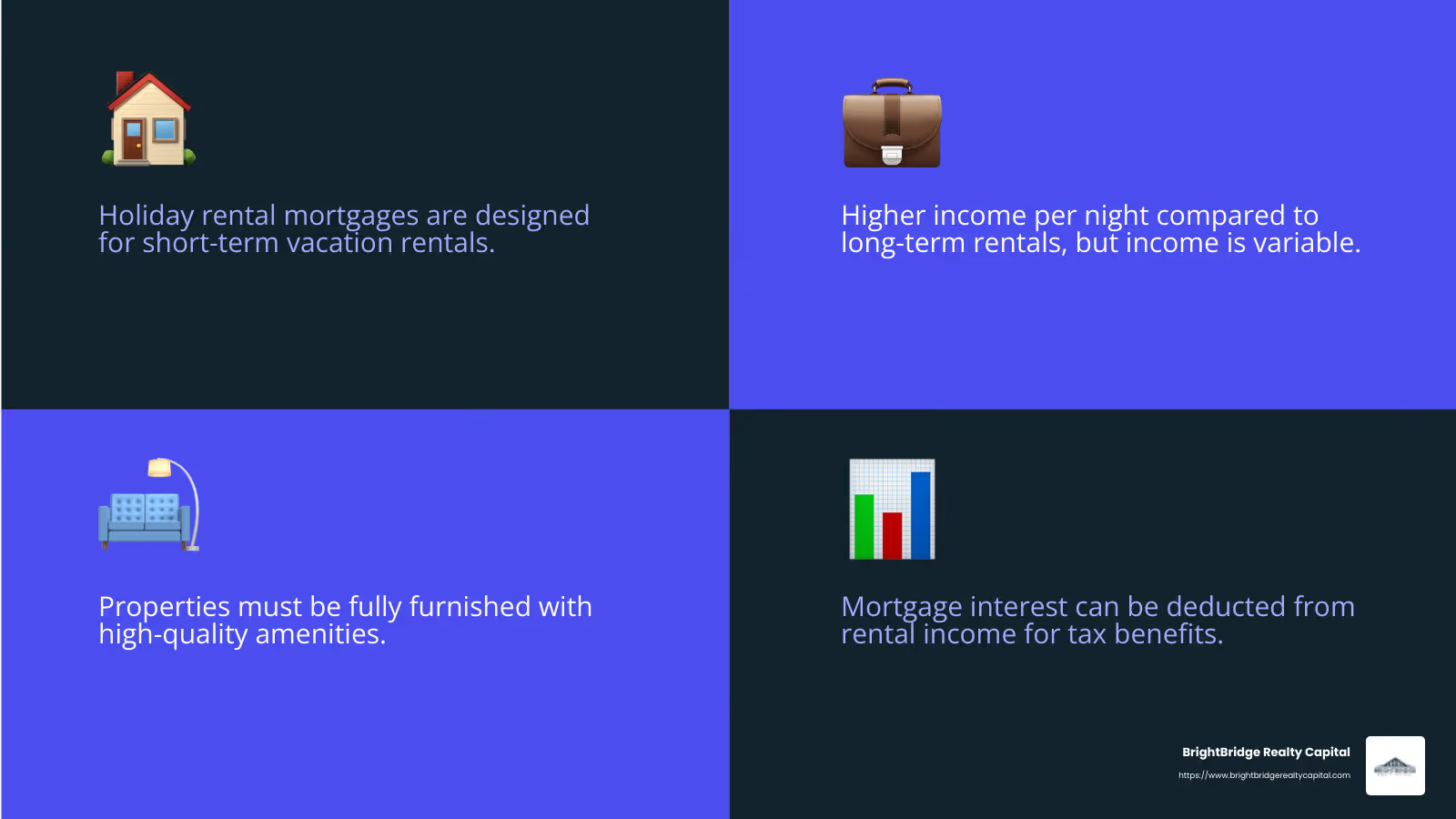

Hipotecas para alquileres vacacionales son un tipo único de financiación diseñado para propiedades que desea alquilar a vacacionistas. Estas propiedades, conocidas como alquileres vacacionales o alquileres vacacionales, se alquilan a corto plazo, normalmente a turistas que buscan un lugar temporal para quedarse.

¿Qué hace que las hipotecas de alquiler vacacional sean diferentes?

- Propósito: A diferencia de las hipotecas tradicionales de compra para alquiler, que están destinadas a alquileres a largo plazo, las hipotecas de alquiler vacacional se centran en alquileres a corto plazo. Esto significa que la propiedad está disponible para los huéspedes por períodos breves, a menudo menos de una semana a la vez.

- Potencial de ingresos: Los alquileres vacacionales pueden generar mayores ingresos por noche en comparación con los alquileres a largo plazo. Sin embargo, estos ingresos pueden variar debido a factores como la estacionalidad y la demanda de ubicación.

- Necesidades de mobiliario: Las propiedades bajo hipotecas de alquiler vacacional deben estar completamente amuebladas y equipadas con un alto nivel. Esto es crucial porque los huéspedes esperan una experiencia hogareña, completa con comodidades.

Consideraciones clave

- Requisitos de ocupación: Para calificar como un alquiler vacacional amueblado a efectos fiscales, la propiedad debe estar disponible para alquiler al menos 210 días al año y alquilada durante al menos 105 días.

- Tasas de interés: Suelen ser más altas que las hipotecas estándar debido al riesgo percibido de los alquileres a corto plazo. Los prestamistas consideran que estas propiedades son más riesgosas porque los ingresos no están garantizados durante todo el año.

- Ventajas fiscales: Una de las ventajas de los alquileres vacacionales es la posibilidad de deducir los intereses hipotecarios de los ingresos por alquiler. Esto puede reducir la renta imponible, lo que la convierte en una opción más atractiva para algunos inversores.

¿Por qué elegir una hipoteca de alquiler vacacional?

Invertir en una propiedad de alquiler vacacional puede resultar gratificante si se hace correctamente. La posibilidad de utilizar la propiedad usted mismo y al mismo tiempo obtener ingresos es un atractivo importante. Además, con la propiedad adecuada, los ingresos por alquiler pueden cubrir los pagos de la hipoteca y más.

Sin embargo, comprenda las responsabilidades y regulaciones involucradas. El cumplimiento de las normas de seguridad y el mantenimiento de las tendencias del mercado pueden hacer o deshacer su inversión.

Para aquellos que están listos para sumergirse en los alquileres vacacionales, es fundamental comprender los entresijos de las hipotecas para alquileres vacacionales. Este conocimiento puede guiarlo en la selección de la propiedad y las opciones de financiamiento adecuadas para satisfacer sus objetivos de inversión.

Diferencias clave entre las hipotecas de alquiler vacacional y las de compra para alquiler

Cuando se trata de inversión inmobiliaria, comprender las diferencias entre hipotecas para alquileres vacacionales y las hipotecas de compra para alquiler son cruciales. Estas diferencias pueden afectar su estrategia de inversión, sus ingresos potenciales y el tipo de propiedad que podría elegir.

Uso previsto

Hipotecas de compra para alquiler están diseñados para propiedades que se alquilan a largo plazo. Los inquilinos suelen firmar contratos de arrendamiento por seis meses o más, lo que la convierte en una opción de inversión estable.

Por el contrario, hipotecas para alquileres vacacionales son para propiedades destinadas a estancias de corta duración. Estas propiedades atienden a turistas y los períodos de alquiler suelen durar una semana o menos. Esto significa que la propiedad debe estar disponible para alquiler durante al menos 210 días al año y efectivamente alquilada durante al menos 105 días para tener derecho a ventajas fiscales.

Ingresos por alquiler

Los ingresos potenciales de un alquiler vacacional puede ser más alto por noche en comparación con una compra para alquilar. Sin embargo, estos ingresos suelen ser variables. La demanda estacional juega un papel importante, por lo que, si bien los meses de verano pueden generar altas tasas de ocupación y tarifas, las horas de menor actividad pueden generar vacantes.

Propiedades de compra para alquiler Por lo general, generan ingresos mensuales más predecibles, ya que los inquilinos pagan el alquiler de manera constante durante períodos más largos.

Requisitos de mobiliario

Los alquileres vacacionales deben estar completamente amueblados y equipados con un alto nivel. Los huéspedes esperan comodidades que hagan que su estadía sea cómoda, como una cocina completamente equipada, ropa de cama de calidad y opciones de entretenimiento.

Por otro lado, las propiedades compradas para alquilar a menudo se alquilan sin muebles o semi-amuebladas. Los inquilinos suelen traer sus propios muebles, lo que reduce el costo inicial de instalación para el propietario.

Requisitos de ocupación

Propiedades en alquiler vacacional tienen requisitos de ocupación específicos para mantener su estatus a efectos fiscales. No se pueden alquilar por más de 31 días consecutivos a un solo huésped. Esto garantiza que la propiedad permanezca disponible para alquileres a corto plazo durante todo el año.

Propiedades de compra para alquiler Por lo general, están ocupadas por inquilinos a largo plazo que utilizan la propiedad como su residencia principal. Esto significa menos rotación y potencialmente menos dolores de cabeza en la gestión.

Condiciones de la hipoteca

Tipos de interés en hipotecas para alquileres vacacionales pueden ser más altos que los de las hipotecas de compra para alquiler. Los prestamistas consideran que el mercado de alquiler a corto plazo es más riesgoso debido a sus patrones de ingresos fluctuantes. Como resultado, los términos de la hipoteca pueden incluir tasas de interés más altas y criterios de calificación más estrictos.

Las hipotecas de compra para alquiler suelen ofrecer condiciones más favorables, lo que refleja la estabilidad de los ingresos por alquileres a largo plazo. Esto puede convertirlos en una opción más atractiva para los inversores conservadores que buscan rentabilidades constantes.

Comprender estas diferencias clave puede ayudarle a decidir qué tipo de hipoteca e inversión inmobiliaria se adapta mejor a sus objetivos financieros. Ya sea que prefiera los ingresos potencialmente más altos, pero menos predecibles, de un alquiler vacacional o la estabilidad de una compra para alquilar, conocer estas distinciones es crucial para una inversión inmobiliaria exitosa.

Cómo calificar para una hipoteca de alquiler vacacional

Calificar para un hipoteca de alquiler vacacional Implica cumplir con criterios de préstamo específicos. Los prestamistas son cautelosos porque estas propiedades pueden tener flujos de ingresos variables. Esto es lo que necesita saber:

Criterios de préstamo

Los prestamistas suelen tener criterios más estrictos para las hipotecas de alquiler vacacional en comparación con los préstamos tradicionales de compra para alquiler. Evalúan no sólo su situación financiera sino también el potencial de la propiedad para generar ingresos por alquiler.

- Ubicación de la propiedad: La ubicación de la propiedad es crucial. Las zonas con alta demanda turística son más atractivas para los prestamistas.

- Potencial de alquiler: Los prestamistas observarán los ingresos por alquiler proyectados. This involves analyzing occupancy rates and seasonal demand.

Ingresos del prestatario

Su ingreso personal juega un papel importante en el proceso de aprobación. Los prestamistas quieren asegurarse de que usted pueda cubrir los pagos de la hipoteca durante las temporadas de menor actividad, cuando los ingresos por alquiler pueden ser bajos.

- Requisitos de ingresos mínimos: Muchos prestamistas exigen un umbral de ingresos mínimo. Esto varía, pero a menudo se establece para garantizar la estabilidad financiera.

- Prueba de ingresos: Esté preparado para presentar pruebas de ingresos, como declaraciones de impuestos o nóminas. Si tiene otras propiedades en alquiler, estos ingresos también se pueden considerar.

Requisitos de depósito

Los depósitos para las hipotecas de alquiler vacacional suelen ser más altos que los de las hipotecas residenciales estándar.

- Tamaño del depósito: Espere proporcionar un depósito del 25% al 30% del valor de la propiedad. En algunos casos, puede llegar al 40%.

- Liberación de acciones: Si posee otra propiedad, podría considerar liberar capital para cubrir el depósito.

Seguro

El seguro es esencial para proteger su inversión. Los prestamistas suelen exigir tipos específicos de seguro.

- Seguro de construcción: Esto es obligatorio para cubrir la estructura de la propiedad.

- Seguro de Responsabilidad Pública: Importante para alquileres vacacionales, esto cubre cualquier reclamación realizada por los huéspedes por lesiones o daños.

- Contenido Seguro: Dado que los alquileres vacacionales están completamente amueblados, el seguro de contenido es fundamental para proteger sus pertenencias.

Si comprende estos requisitos y se prepara en consecuencia, podrá aumentar sus posibilidades de obtener una hipoteca para alquiler vacacional. Cada prestamista puede tener criterios ligeramente diferentes, por lo que es importante comparar precios y encontrar el que mejor se adapte a sus circunstancias.

Costos asociados con las hipotecas de alquiler vacacional

Cuando se sumerja en hipotecas para alquileres vacacionales, comprenda los costes que implican. Estos costos pueden variar significativamente de las hipotecas residenciales tradicionales, así que analicémoslos.

Tasas de interés

Tipos de interés para hipotecas para alquileres vacacionales suelen ser más altos que los de los préstamos residenciales estándar. Esto se debe a que los prestamistas ven los alquileres vacacionales como un mayor riesgo debido a la fluctuación de los flujos de ingresos.

- Tarifas típicas: Espere que las tasas de interés oscilen entre el 3% y el 6% o más, según su situación financiera y los criterios del prestamista.

- Variable versus fija: Algunos prestamistas ofrecen opciones de tasa fija y variable. Las tasas fijas brindan estabilidad, mientras que las tasas variables pueden ofrecer costos iniciales más bajos pero pueden fluctuar.

Tarifas

La obtención de una hipoteca de alquiler vacacional conlleva varias tarifas. Es importante tenerlos en cuenta al calcular el costo total de su inversión.

- Tarifas de tramitación: Estos los cobra el prestamista para establecer su hipoteca. Pueden oscilar entre unos pocos cientos y varios miles de dólares.

- Tarifas de valoración: Los prestamistas exigen una valoración de la propiedad para garantizar que cumpla con sus criterios. Esta tarifa cubre el costo del proceso de valoración.

- Honorarios legales: Necesitará un abogado que se encargue de los aspectos legales de la hipoteca. Estas tarifas pueden variar según la complejidad de la transacción.

- Tarifas de encuesta: A menudo se requiere una encuesta para evaluar el estado de la propiedad. Esta tarifa garantiza que no haya problemas importantes con la propiedad.

Condiciones del préstamo

Los términos de una hipoteca de alquiler vacacional pueden diferir de los de una hipoteca residencial, por lo que es fundamental comprender lo que está aceptando.

- Duración del préstamo: Los plazos de los préstamos pueden oscilar entre 5 y 30 años. Los plazos más cortos suelen conllevar pagos mensuales más altos pero menos intereses con el tiempo.

- Opciones de pago: Algunos prestamistas ofrecen opciones de solo intereses, en las que usted paga solo los intereses durante un período determinado. Esto puede resultar útil si prevé mayores ingresos por alquiler en el futuro.

- Cargos por reembolso anticipado: Tenga en cuenta las sanciones por cancelar su hipoteca antes de tiempo. Estos cargos pueden ser sustanciales e impactar su decisión refinanciar o vender.

Comprender estos costos le ayudará a tomar una decisión informada a la hora de elegir una hipoteca para alquiler vacacional. Siempre es una buena idea consultar con un asesor financiero o un agente hipotecario para explorar sus opciones y encontrar la mejor oferta para su situación.

Consejos para elegir la propiedad de alquiler vacacional adecuada

Cuando se trata de elegir la propiedad de alquiler vacacional perfecta, hay varios factores clave a considerar. Exploremos los más importantes.

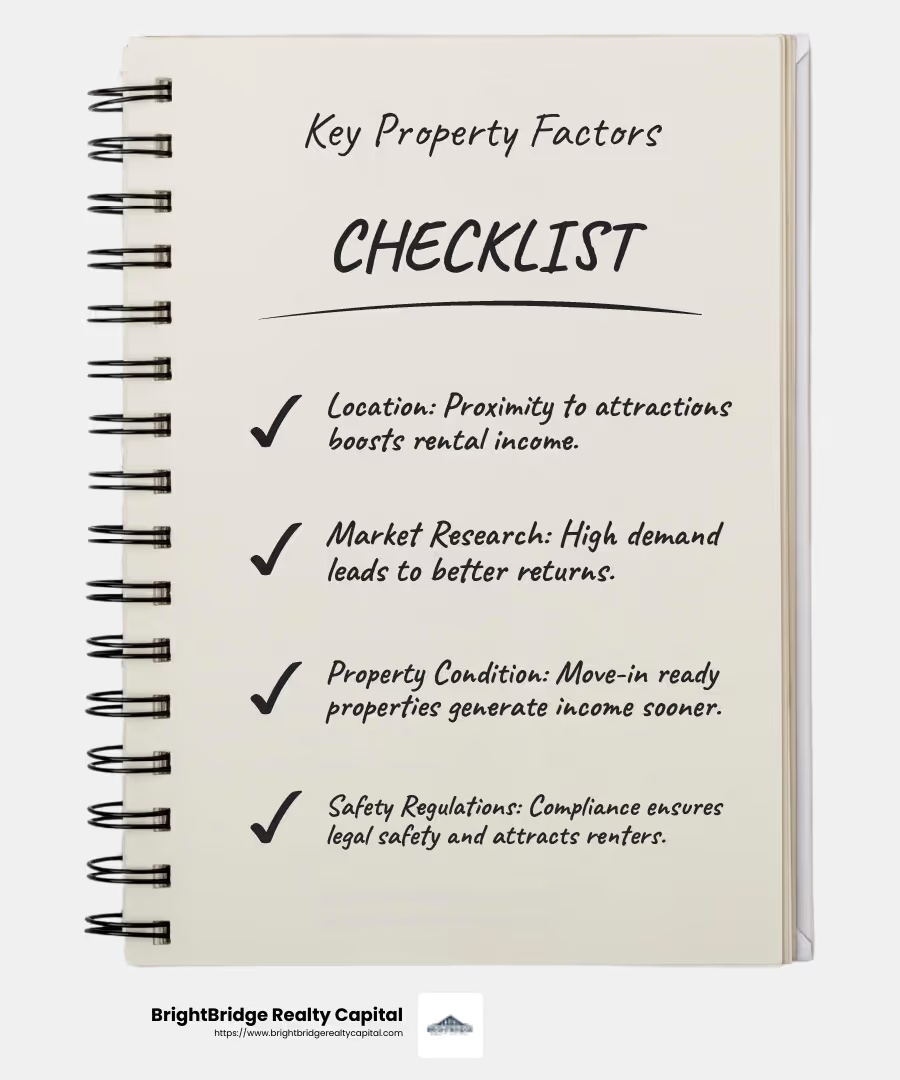

Ubicación

La ubicación lo es todo en el sector inmobiliario, y los alquileres vacacionales no son una excepción.

- Proximidad a las atracciones: Elija una propiedad cerca de lugares turísticos populares. Esto lo hace más atractivo para posibles inquilinos y puede aumentar sus ingresos por alquiler.

- Accesibilidad: Asegúrese de que sea fácil llegar a la propiedad. Las buenas conexiones de transporte y los servicios cercanos pueden marcar una gran diferencia.

- Clima local: Considere los patrones climáticos. Las propiedades en regiones con climas templados pueden atraer inquilinos durante todo el año.

Investigación de Mercado

Antes de realizar una compra, es fundamental realizar un estudio de mercado exhaustivo.

- Demanda de alquiler: Hable con agentes inmobiliarios y de alquiler locales para comprender la demanda en el área. La alta demanda puede generar mayores tasas de ocupación e ingresos por alquiler.

- Competencia: Analiza otros alquileres vacacionales en la zona. ¿Cuáles son sus tarifas y con qué frecuencia reservan?

- Tendencias: Esté atento a las tendencias turísticas. Las áreas que están ganando popularidad pueden ofrecer mejores rendimientos a largo plazo.

Condición de la propiedad

El estado de la propiedad puede afectar significativamente su inversión.

- Listo para mudarse versus piso reparado: Una propiedad que está lista para alquilarse inmediatamente puede comenzar a generar ingresos antes. Sin embargo, una casa que necesita reparaciones podría ofrecer un precio de compra más bajo, pero podría requerir mucho tiempo y dinero para renovarla.

- Necesidades de mantenimiento: Considere el mantenimiento continuo que necesitará la propiedad. Las propiedades con amplios jardines o sistemas más antiguos pueden tener costos de mantenimiento más altos.

Normas de seguridad

Garantizar que su propiedad cumpla con los estándares de seguridad no es sólo un requisito legal sino también crucial para atraer inquilinos.

- Cumplimiento: Verifique que la propiedad cumpla con las normas de seguridad locales, incluidas las normas de seguridad eléctrica, de gas y contra incendios.

- Certificados: Asegúrese de tener todos los certificados necesarios para demostrar el cumplimiento. Esto puede protegerlo de problemas legales y tranquilizar a posibles inquilinos.

Elegir la propiedad de alquiler vacacional adecuada implica una cuidadosa consideración de estos factores. Centrándose en la ubicación, realizando investigación de mercado, evaluar el estado de la propiedad y garantizar el cumplimiento de las normas de seguridad, puede realizar una inversión inteligente que dará sus frutos a largo plazo.

Ahora que ya sabe cómo seleccionar la propiedad adecuada, pasemos a algunas preguntas frecuentes sobre las hipotecas para alquileres vacacionales.

Preguntas frecuentes sobre hipotecas de alquiler vacacional

¿Cuál es el depósito mínimo requerido?

Al asegurar un hipoteca de alquiler vacacional, normalmente necesitarás un depósito del 25% al 30% del valor de la propiedad. Esto significa que si está considerando una propiedad valorada en $200,000, debe estar preparado para pagar al menos $50,000. Cuanto más pueda permitirse depositar, mejores serán las condiciones de la hipoteca que podrá recibir.

¿Cómo afectan los ingresos por alquiler a la aprobación de una hipoteca?

Los ingresos por alquiler juegan un papel crucial en la aprobación de una hipoteca. Los prestamistas a menudo exigen que sus ingresos por alquiler proyectados sean del 125% al 145% de sus pagos hipotecarios mensuales. Esto garantiza que pueda cubrir la hipoteca incluso durante las temporadas bajas. Por ejemplo, si su pago hipotecario mensual es de $1,000, lo ideal es que sus ingresos por alquiler estén entre $1,250 y $1,450.

¿Cuáles son las implicaciones fiscales de ser propietario de un alquiler vacacional?

Ser propietario de un alquiler vacacional conlleva varias implicaciones fiscales. Deberá declarar los ingresos por alquiler en su declaración de impuestos, lo que podría afectar su obligación tributaria sobre la renta. Sin embargo, puedes deducir de estos ingresos ciertos gastos, como los intereses de la hipoteca y los costos de mantenimiento.

El impuesto a las ganancias de capital es otra consideración. Cuando vende su alquiler vacacional, cualquier beneficio que obtenga está sujeto al impuesto sobre las plusvalías. Es aconsejable consultar con un profesional de impuestos para comprender plenamente estas implicaciones y asegurarse de aprovechar las desgravaciones fiscales disponibles.

Armado con este conocimiento sobre los depósitos, ingresos por alquiler, y las implicaciones fiscales, estará mejor preparado para gestionar las hipotecas de alquileres vacacionales.

Conclusión

En BrightBridge Realty Capital, entendemos que financiar una hipoteca de alquiler vacacional puede ser un viaje complejo. Nuestra misión es simplificar este proceso con nuestras soluciones de financiación personalizadas. Ya sea que sea un inversionista experimentado o recién esté comenzando, ofrecemos financiamiento rápido y flexible para ayudarlo a asegurar su propiedad de alquiler vacacional ideal.

Una de nuestras características destacadas es nuestra capacidad de cerrar acuerdos rápidamente, a menudo en tan solo una semana. Esta velocidad es crucial en el competitivo mercado inmobiliario, donde las oportunidades pueden desaparecer tan rápido como aparecen. Al eliminar intermediarios, agilizamos el proceso y ofrecemos tarifas competitivas, asegurando que obtenga el mejor trato posible.

Nuestro alcance a nivel nacional significa que podemos brindar soporte y experiencia sin importar dónde se encuentre su inversión. Desde concurridos centros urbanos hasta tranquilos retiros costeros, estamos aquí para ayudarle en cada paso del camino.

Si está listo para explorar sus opciones y dar el siguiente paso en su inversión en alquiler vacacional, visite BrightBridge Realty Capital hoy. Permítanos ayudarlo a convertir sus sueños inmobiliarios en realidad con nuestra orientación experta y soluciones financieras rápidas y confiables.