Construyendo su sueño: navegando por el financiamiento de viviendas

Summary

Descubra consejos esenciales sobre la financiación de la construcción de la casa de sus sueños. Conozca los tipos de préstamos, las calificaciones y el proceso de financiación.

Financiación de la construcción de viviendas le permite hacer realidad la casa de sus sueños al proporcionarle los fondos necesarios para cubrir el costo de construcción de una nueva casa. Ya sea que esté comenzando un proyecto unifamiliar o un desarrollo más grande, comprender los conceptos básicos de esta opción de financiamiento es crucial.

Aquí tienes una descripción general rápida si quieres lo esencial sin profundizar en ello:

- Alcance de la financiación: Cubre la compra de terrenos, mano de obra, costos de materiales y permisos.

- Tipos de préstamos: Incluye préstamos solo para construcción y préstamos de construcción a permanentes, que pasan a hipotecas tradicionales posteriores a la construcción.

- Pago y condiciones: Por lo general, requieren pagos de intereses únicamente durante la construcción e implican una tasa de interés alta a corto plazo en comparación con las hipotecas estándar.

- Criterios de calificación: Requiere un puntaje crediticio sólido, un plan de construcción integral y un contratista confiable.

Home construction financing is a vital tool, especially in competitive real estate markets like New York, NY. Ofrece a los aspirantes a constructores de viviendas la base financiera para crear su espacio perfecto, al tiempo que aumenta potencialmente el valor de la propiedad y el retorno de la inversión a largo plazo.

Más información sobre financiación de la construcción de viviendas:

- proceso de aprobación de préstamos para construcción

- requisitos de crédito para préstamos de construcción

- tipos de interés de préstamos para la construcción

Comprender los préstamos para la construcción de viviendas

Préstamos para la construcción de viviendas son productos financieros únicos diseñados para la construcción de viviendas nuevas. Analicemos las características clave:

Préstamos a corto plazo

Los préstamos para construcción suelen ser a corto plazo y no suelen durar más de un año. Proporcionan los fondos necesarios para cubrir los costos de construcción, incluidos el terreno, la mano de obra y los materiales. Debido a su naturaleza a corto plazo, estos préstamos suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales.

Préstamos de construcción a permanentes

Una opción popular es el préstamo de construcción a permanente. Este tipo de préstamo simplifica el proceso de financiación al combinar el préstamo de construcción con una hipoteca permanente. Inicialmente, el prestatario realiza pagos únicamente de intereses durante la fase de construcción. Una vez que la vivienda está terminada, el préstamo se convierte automáticamente en una hipoteca a largo plazo. Esto agiliza la transición de la construcción a la propiedad de vivienda, evitando la necesidad de múltiples solicitudes de préstamo y costos de cierre.

Pagos de intereses únicamente

Durante la fase de construcción, los prestatarios suelen realizar pagos únicamente de intereses. Esto significa que sólo paga intereses sobre el dinero que se ha desembolsado hasta el momento. Esto mantiene los pagos más bajos durante la construcción. Una vez que se completa la vivienda y el préstamo pasa a ser una hipoteca permanente, comienzan los pagos estándar de capital e intereses.

Comprender estos elementos de los préstamos para la construcción de viviendas puede ayudarle a dirigir el proceso de financiación con confianza. Ya sea que esté planeando una nueva construcción o una conversión a una hipoteca permanente, conocer estos conceptos básicos es clave para tomar decisiones informadas.

Tipos de financiación para la construcción de viviendas

Cuando se trata de financiación de la construcción de viviendas, hay varias opciones a considerar. Cada tipo de préstamo tiene un propósito específico y atiende diferentes necesidades. Aquí hay un desglose de los tipos más comunes:

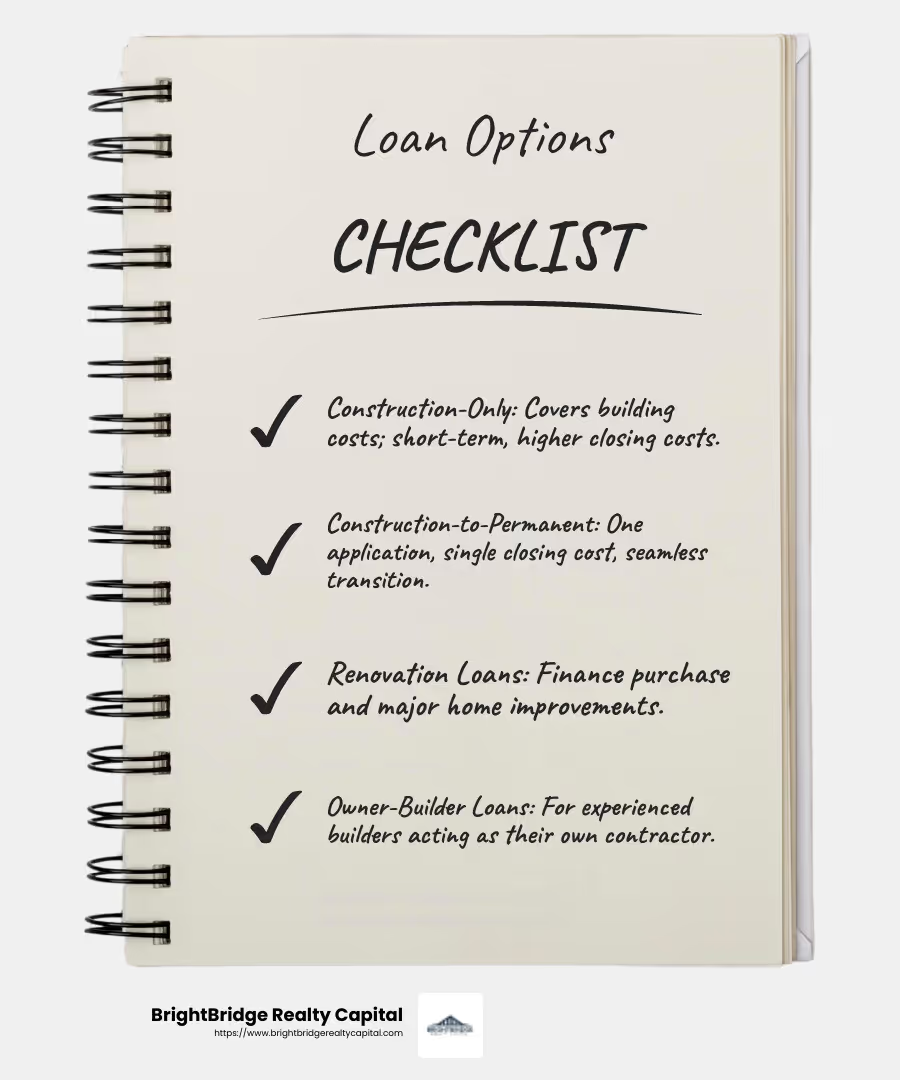

Préstamos únicamente para construcción

Un préstamo sólo para construcción está diseñado para cubrir los costos de construcción de una casa. Este préstamo es a corto plazo y suele durar aproximadamente un año. Una vez que se completa la construcción, generalmente vence el monto total del préstamo. Los prestatarios suelen liquidar este préstamo refinanciando con una hipoteca tradicional o pagando en efectivo. Si bien esta opción permite flexibilidad para elegir una hipoteca permanente más adelante, puede resultar más costosa debido a dos rondas de costos de cierre.

Préstamos de construcción a permanentes

Estos préstamos brindan una transición fluida de la construcción a la hipoteca. Inicialmente, recibe un préstamo a corto plazo para cubrir los costes de construcción. Una vez construida la vivienda, el préstamo se convierte en una hipoteca permanente. Esto significa sólo una solicitud y un conjunto de costos de cierre. Durante la construcción, usted realiza pagos únicamente de intereses, lo que ayuda a mantener bajos los costos hasta que se complete la casa.

Préstamos de renovación

Si está planeando mejoras significativas en una casa existente, un préstamo de renovación podría ser el camino a seguir. Estos préstamos, que incluyen opciones como los préstamos FHA 203(k), financian renovaciones a gran escala. Ya sea que esté agregando habitaciones o modernizando una cocina, este tipo de préstamo cubre tanto los costos de compra como los de renovación, permitiéndole realizar un pago mensual.

Préstamos propietario-constructor

Para aquellos con experiencia en construcción, un préstamo propietario-constructor puede ser una opción atractiva. Este préstamo le permite actuar como su propio contratista general. Sin embargo, a menudo requiere prueba de experiencia o licencia, ya que usted será responsable de supervisar la construcción. Esta opción puede ahorrar costos en la contratación de un contratista, pero también requiere mucho tiempo y experiencia.

Préstamos para tierras

Si tiene el ojo puesto en un terreno pero aún no está listo para construir, un préstamo de tierras puede ayudar. Este préstamo cubre el costo de compra del terreno en sí. Necesitará financiación adicional para la construcción. Los préstamos para tierras pueden ser más difíciles de obtener y, a menudo, conllevan tasas de interés más altas, ya que los prestamistas los consideran más riesgosos.

Cada una de estas opciones tiene su propio conjunto de ventajas e inconvenientes. Elegir el tipo correcto de financiación de la construcción de viviendas Depende de su situación específica, ya sea que esté construyendo desde cero, renovando o simplemente comprando un terreno. Comprender estas opciones lo ayudará a tomar decisiones informadas al comenzar el viaje de construcción de su hogar.

Cómo calificar para un préstamo para construcción de vivienda

Calificar para un préstamo para la construcción de viviendas requiere el cumplimiento de criterios específicos. Esto es lo que necesita saber:

Puntaje de crédito

Un puntaje crediticio sólido es crucial. La mayoría de los prestamistas buscan una puntuación mínima de 620. Esto ayuda a demostrar que es un prestatario confiable. Una puntuación más alta también puede ayudarle a conseguir mejores tasas de interés.

Relación deuda-ingresos

Su relación deuda-ingresos (DTI) es el porcentaje de sus ingresos que se destina al pago de deudas. Los prestamistas prefieren un DTI a continuación 45%. Esto indica que puede manejar los pagos de nuevos préstamos sin tensiones financieras.

Pago inicial

Los préstamos para construcción a menudo requieren un pago inicial mayor en comparación con las hipotecas tradicionales. Esté preparado para depositar hasta 20%. Esto muestra a los prestamistas que usted está comprometido y reduce su riesgo.

Requisitos del constructor

Deberá elegir un constructor o contratista con licencia. Los prestamistas requieren un contrato de un profesional para garantizar que el proyecto sea viable. Asegúrese de que su constructor cumpla con los requisitos establecidos por su prestamista.

Documentación

Reúna todos los documentos necesarios para su solicitud de préstamo. Esto incluye:

- Planos y presupuesto de construcción

- Contrato de constructor

- Prueba de propiedad de la tierra o acuerdo de compra

- Documentos financieros personales, como recibos de sueldo y declaraciones de impuestos

Estos documentos ayudan al prestamista a evaluar la viabilidad del proyecto y su estabilidad financiera.

Cumplir estos requisitos puede allanar el camino para conseguir un préstamo para la construcción de viviendas. Una vez aprobado, estará un paso más cerca de construir la casa de sus sueños.

El proceso de financiación de la construcción de viviendas

Navegando por el financiación de la construcción de viviendas El proceso puede parecer desalentador, pero dividirlo en pasos lo hace manejable.

Solicitud de préstamo

El primer paso es la solicitud de préstamo. Esto implica presentar planos y presupuestos detallados para su proyecto de construcción. Deberá proporcionar documentos como el contrato del constructor, prueba de propiedad del terreno y sus registros financieros. Los prestamistas quieren ver un cronograma y un presupuesto realistas para garantizar que el proyecto sea viable.

Calendario del sorteo

Una vez aprobado, el préstamo no se le entrega en una suma global. En cambio, los fondos se liberan en etapas, lo que se conoce como "sorteos". Estos se programan en función del avance del proyecto. Por ejemplo, es posible que reciba un sorteo después de colocar los cimientos, otro después de completar el marco, y así sucesivamente. Esto garantiza que los fondos se utilicen adecuadamente y que la construcción se mantenga en marcha.

Inspecciones

Con cada sorteo, espere una inspección. Los prestamistas envían inspectores para verificar que el trabajo se complete según lo planeado antes de liberar la siguiente ronda de fondos. Esto hace que todos sean responsables y garantiza un trabajo de calidad. Si algo no cumple con los estándares, el sorteo puede retrasarse hasta que se resuelvan los problemas.

Conversión a hipoteca permanente

Una vez finalizada la construcción, el préstamo se convierte en una hipoteca permanente. Aquí es donde un préstamo de construcción a permanente brilla. Pasa automáticamente a una hipoteca estándar, eliminando la necesidad de un cierre por separado. Comenzará a realizar pagos hipotecarios regulares, que incluyen tanto el capital como los intereses.

Comprender estos pasos puede ayudarle a dirigir el financiación de la construcción de viviendas proceso con confianza. Con la preparación adecuada, estará en camino de convertir la casa de sus sueños en realidad.

Preguntas frecuentes sobre el financiamiento de la construcción de viviendas

¿Cuál es el puntaje FICO mínimo para un préstamo de construcción?

Cuando se trata de calificar para un préstamo de construcción, su puntaje crediticio juega un papel importante. Most lenders require a minimum FICO score of 680. Esto es más alto de lo que normalmente necesitarías para una hipoteca convencional. Un puntaje crediticio sólido muestra a los prestamistas que usted es un prestatario responsable, lo cual es crucial cuando se trata de las complejidades del financiamiento de la construcción de viviendas.

¿Cómo se comparan las tasas de interés de los préstamos para la construcción con las de las hipotecas tradicionales?

Los préstamos para construcción suelen tener tipos de interés más altos que las hipotecas tradicionales. ¿Por qué? Porque conllevan más riesgos para los prestamistas. A diferencia de una hipoteca típica, un préstamo para construcción no está respaldado por una vivienda terminada. Más bien, se basa en un proyecto en curso. Las tasas de los préstamos para la construcción pueden ser de aproximadamente 1 punto porcentual más que los de las hipotecas regulares. Además, los préstamos para la construcción suelen tener tasas variables, lo que significa que pueden fluctuar con los cambios del mercado.

¿Qué costos cubre un préstamo de construcción?

Un préstamo de construcción cubre varios gastos clave involucrados en la construcción de una casa. Aquí hay un desglose rápido:

- Terreno: Puedes utilizar el préstamo para comprar el terreno donde construirás tu casa.

- Trabajo: Se incluyen los honorarios de los contratistas y los salarios de los trabajadores.

- Materiales: El coste de los materiales de construcción, desde el hormigón hasta las ventanas, está cubierto.

- Permisos: Necessary permits for construction are also part of the loan.

Sin embargo, los costos de diseño, como la contratación de un arquitecto, generalmente no están cubiertos. Necesitará presupuestar por separado para ellos. Comprender lo que cubre un préstamo para la construcción puede ayudarlo a planificar sus finanzas de manera más efectiva al comenzar construyendo la casa de tus sueños.

Estas preguntas frecuentes deberían darle una idea más clara de qué esperar al considerar el financiamiento para la construcción de una vivienda. A continuación, profundizaremos en más detalles sobre cómo BrightBridge Realty Capital puede agilizar este proceso para usted.

Conclusión

En BrightBridge Realty Capital, entendemos que comenzar un proyecto de construcción de una vivienda es un esfuerzo importante. Nuestro objetivo es hacer que el proceso sea lo más sencillo posible para usted. Con nuestro préstamos directos En este enfoque, eliminamos a los intermediarios, asegurándonos de que usted obtenga tarifas competitivas y una experiencia optimizada.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos—a menudo en tan solo una semana. Esta velocidad no sólo le ayuda a conseguir financiación rápidamente, sino que también le permite aprovechar oportunidades que requieren una acción inmediata. Ya sea que esté construyendo desde cero o renovando, tener acceso rápido a fondos puede marcar la diferencia.

Estamos orgullosos de ofrecer un proceso simple y directo. Desde su solicitud inicial hasta el pago final, nuestro equipo de expertos en bienes raíces está aquí para guiarlo en cada paso del camino. Nos encargamos de todos los detalles internamente, lo que garantiza que usted experimente un viaje sin complicaciones mientras dirige la financiación de la construcción de su vivienda.

¿Listo para dar el siguiente paso? Explora nuestro opciones de préstamo y vea cómo podemos ayudarle a construir la casa de sus sueños con facilidad.