El factor alquiler: cómo ven los prestamistas su historial de alquiler

Summary

Explore los préstamos hipotecarios que tienen en cuenta el alquiler y descubra cómo su historial de alquiler puede aumentar la confianza en la aprobación de la hipoteca.

Préstamos hipotecarios que tienen en cuenta el alquiler are pivotal for many real estate investors navigating the mortgage landscape. Los prestamistas reconocen cada vez más el historial de alquileres como un activo valioso al evaluar las solicitudes de hipotecas. Así es como el historial de alquiler afecta la aprobación de la hipoteca:

- Importancia del historial de alquiler: Los pagos constantes de alquiler pueden reforzar su confiabilidad financiera, haciéndolo más atractivo para los prestamistas.

- Ingresos calificados: Los ingresos por alquileres pueden ser una fuente principal de ingresos para muchos inversores, lo que influye positivamente en su relación deuda-ingresos.

- Confianza del prestamista: El historial de alquiler comprobado, especialmente documentado mediante declaraciones de impuestos, garantiza a los prestamistas flujos de ingresos estables.

Los inversores inmobiliarios a menudo enfrentan problemas con los procesos de préstamo tradicionales, pero comprender cómo aprovechar los ingresos por alquiler abre nuevas puertas. Navegar estas posibilidades de manera eficiente es esencial, especialmente cuando se busca expandir su cartera de propiedades dentro de un mercado.

Préstamos hipotecarios que tienen en cuenta el alquiler términos para aprender:

- financiación de una propiedad de alquiler

- cómo financiar una propiedad de alquiler

- formas de financiar una propiedad de alquiler

Comprender el historial de alquileres en las solicitudes hipotecarias

Cuando se trata de obtener una hipoteca, su historial de alquiler puede desempeñar un papel crucial. Los prestamistas analizan varios factores para evaluar su confiabilidad financiera y los pagos de alquiler son una gran parte de la ecuación.

Pagos de alquiler y puntaje de crédito

Los pagos constantes de alquiler no sólo le mantienen un techo sobre su cabeza, sino que también constituyen un argumento sólido para su responsabilidad financiera. Los prestamistas ven esto como un indicador positivo de su capacidad para gestionar sus obligaciones mensuales.

Su puntaje crediticio es otra pieza clave del rompecabezas. Si bien es posible que los pagos de alquiler en sí mismos no afecten directamente su puntaje crediticio, un historial de pagos puntuales puede respaldar indirectamente su solvencia. Los prestamistas suelen sopesar este historial junto con su puntaje crediticio para evaluar el riesgo.

Generar confianza en los prestamistas

Los prestamistas quieren tener la seguridad de que usted puede manejar los pagos de la hipoteca. Un sólido historial de alquiler proporciona esa confianza. Demuestra que tiene un historial de cumplimiento de compromisos financieros con regularidad y que se le puede confiar un préstamo mayor.

Además, si ha sido propietario, su capacidad para gestionar con éxito propiedades de alquiler puede tranquilizar aún más a los prestamistas. Esta experiencia no sólo subraya su perspicacia financiera sino que también resalta su capacidad para mantener un flujo de ingresos constante a través de ingresos por alquiler.

El papel de la documentación

La documentación es clave. Los prestamistas normalmente quieren ver pruebas de pagos de alquileres anteriores, a menudo a través de declaraciones de impuestos o extractos bancarios. Esta documentación les ayuda a verificar sus ingresos por alquiler y evaluar su estabilidad en el tiempo.

En el competitivo mercado hipotecario actual, aprovechar su historial de alquiler puede marcar una diferencia significativa. Con la documentación adecuada y un puntaje crediticio sólido, puede mejorar la confianza del prestamista y mejorar sus posibilidades de aprobación de la hipoteca.

Comprender estos factores es esencial al preparar su solicitud de hipoteca, especialmente si su objetivo es ampliar sus inversiones inmobiliarias.

A continuación, exploraremos cómo se calculan los ingresos por alquiler para la aprobación de una hipoteca, centrándonos en el alquiler bruto, el subsidio por desocupación y los ingresos ajustados.

Préstamos hipotecarios que tienen en cuenta el alquiler

Cuando estás considerando una hipoteca, los ingresos por alquiler pueden cambiar las reglas del juego. Muchos préstamos hipotecarios que tienen en cuenta el alquiler Ofrecer un camino hacia la calificación hipotecaria, especialmente para aquellos que dependen de los ingresos por alquiler como fuente principal de ingresos.

Fannie Mae y los ingresos por alquiler

Fannie Mae juega un papel fundamental en este panorama. Permiten a los prestamistas considerar los ingresos por alquiler como parte de los ingresos totales del prestatario, lo que puede ser crucial para la calificación de la hipoteca. Esto es particularmente beneficioso para los inversores que quizás no tengan un salario tradicional pero tengan un flujo constante de ingresos por alquiler.

Las pautas de Fannie Mae permiten a los prestamistas utilizar hasta el 75% de los ingresos por alquiler de propiedades de inversión para calificar a los prestatarios. Este porcentaje representa gastos potenciales y vacantes, brindando una visión más realista de los ingresos que se pueden utilizar para pagar la hipoteca.

Calificación hipotecaria con ingresos por alquiler

Para calificar para una hipoteca utilizando ingresos por alquiler, los prestamistas requerirán documentación para verificar estos ingresos. Por lo general, esto incluye declaraciones de impuestos que muestran los ingresos por alquiler declarados al IRS, así como contratos de arrendamiento para inquilinos existentes.

Los prestamistas también pueden realizar una tasación para estimar los posibles ingresos por alquiler de la propiedad en cuestión. Esto ayuda a evaluar si los ingresos por alquiler proyectados son realistas y suficientes para respaldar los pagos de la hipoteca.

En algunos casos, si tiene un inquilino, proporcionar copias de cheques de alquiler recientes y un contrato de arrendamiento firmado puede respaldar aún más su solicitud.

A continuación, profundizaremos en el meollo de la cuestión del cálculo de los ingresos por alquiler para la aprobación de la hipoteca, centrándonos en el alquiler bruto, el subsidio por desocupación y los ingresos ajustados.

Cálculo de los ingresos por alquiler para la aprobación de una hipoteca

Cuando intenta obtener una hipoteca, es fundamental comprender cómo los prestamistas calculan los ingresos por alquiler. Los prestamistas tienen métodos específicos para determinar qué parte de sus ingresos por alquiler se pueden utilizar para calificar para una hipoteca.

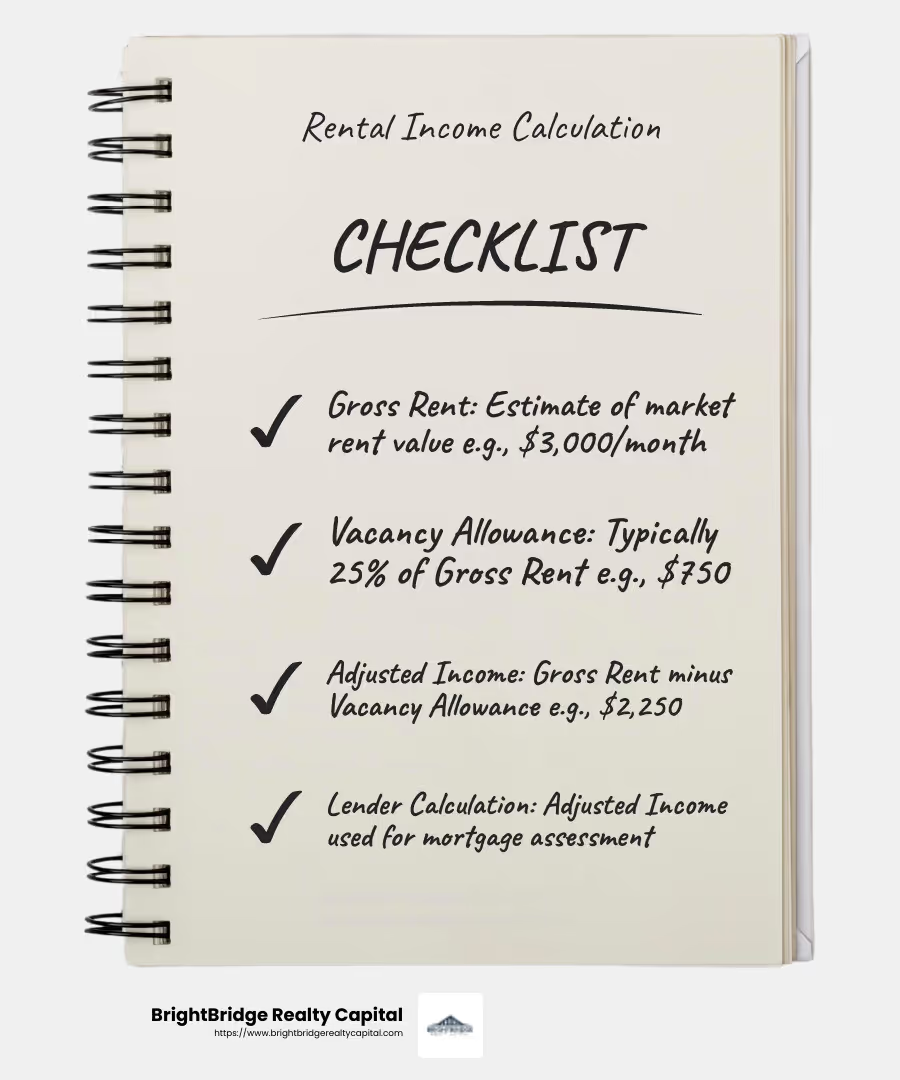

Alquiler bruto

Alquiler bruto es el punto de partida. Es la cantidad total que espera recibir por alquilar su propiedad cada mes. Esta cifra generalmente está determinada por la estimación de un tasador del alquiler de mercado de la propiedad. Por ejemplo, si un tasador estima que su propiedad se puede alquilar por $3000 al mes, ese es su alquiler bruto.

Subsidio por vacantes

A continuación, los prestamistas contabilizan las posibles vacantes y los costos de mantenimiento aplicando un subsidio por vacante. Normalmente se fija en el 25% del alquiler bruto. Esto significa que suponen que, en promedio, el 25% de los ingresos por alquiler se utilizará para desocupar y mantener. Entonces, para una propiedad con un alquiler bruto de $3,000, el subsidio por desocupación sería de $750.

Ingreso ajustado

Después de contabilizar las vacantes y el mantenimiento, los prestamistas llegan al ingresos ajustados. Esta es la cantidad de ingresos por alquiler que consideran al evaluar su solicitud de hipoteca. Usando nuestro ejemplo, restaría el subsidio de desocupación de $750 del alquiler bruto de $3000, lo que le dejaría con un ingreso ajustado de $2250.

Este ingreso ajustado es lo que utilizan los prestamistas para decidir si usted puede afrontar los pagos de la hipoteca. Les ayuda a determinar su relación deuda-ingresos y evaluar su salud financiera general.

Comprender estos cálculos puede marcar una gran diferencia al solicitar una hipoteca, especialmente si depende de los ingresos por alquiler para calificar. A continuación, exploraremos los diferentes tipos de préstamos disponibles para propiedades de alquiler, desde préstamos convencionales hasta préstamos de la FHA y VA.

Tipos de préstamos para propiedades en alquiler

Cuando se trata de financiación de propiedades en alquiler, existen varias préstamos hipotecarios que tienen en cuenta el alquiler. Cada tipo de préstamo tiene sus propios beneficios y requisitos, por lo que es importante elegir el adecuado para sus necesidades.

Préstamos convencionales

Préstamos convencionales son el tipo más común de hipoteca. Los ofrecen bancos, cooperativas de crédito y agentes hipotecarios. Estos préstamos generalmente requieren un buen puntaje crediticio y un pago inicial, que puede ser inferior al 25% si su crédito es sólido. Los préstamos convencionales deben cumplir con las pautas de Fannie Mae o Freddie Mac, que pueden permitir hasta 10 hipotecas por prestatario. Sin embargo, algunos bancos pueden tener límites más bajos.

Préstamos de la FHA

Si está buscando un préstamo con un pago inicial y un requisito de puntaje crediticio más bajos, un Préstamo de la FHA podría ser una buena opción. Estos préstamos están asegurados por la Administración Federal de Vivienda y son especialmente populares entre los inversores en propiedades multifamiliares. Para calificar, deberá vivir en una de las unidades como su residencia principal durante al menos un año. Los préstamos de la FHA también le permiten utilizar los ingresos por alquiler de otras propiedades de su propiedad para ayudar a calificar.

Préstamos VA

Préstamos VA son una opción fantástica para veteranos, miembros del servicio activo y cónyuges elegibles. Respaldados por el Departamento de Asuntos de Veteranos, estos préstamos a menudo no tienen un pago inicial mínimo ni requisitos de calificación crediticia. Puede comprar hasta siete unidades, pero una debe ser su residencia principal. This makes VA loans an attractive option if you qualify.

Préstamos de cartera

Para inversores con múltiples propiedades, préstamos de cartera puede ser una elección inteligente. Estos préstamos los ofrece el mismo prestamista para diferentes propiedades, a menudo con un "descuento grupal". Si bien cada propiedad tiene su propio préstamo, se pueden personalizar términos como la tasa de interés y el pago inicial. Solo tenga en cuenta que los préstamos de cartera pueden conllevar tarifas más altas y multas por pago anticipado.

Préstamos generales

¿Quiere financiar varias propiedades en alquiler con un único préstamo? Considere un préstamo general. Esta opción es ideal para inversores que buscan comprar varias propiedades o refinanciar las existentes. Los préstamos generales suelen tener garantía cruzada, lo que significa que cada propiedad actúa como garantía para las demás. Sin embargo, puede solicitar una cláusula de liberación para vender una propiedad sin refinanciar el resto.

Elegir el préstamo adecuado puede afectar en gran medida su estrategia de inversión y su éxito financiero. En la siguiente sección, responderemos algunas preguntas frecuentes sobre el uso de los ingresos por alquiler para calificar para una hipoteca.

Preguntas frecuentes sobre ingresos por alquiler e hipotecas

¿Puedo utilizar los ingresos futuros por alquiler para calificar para una hipoteca?

Sí, puede utilizar los ingresos futuros por alquiler para calificar para una hipoteca. Los prestamistas suelen considerar este ingreso, especialmente si planea comprar una propiedad de inversión. Observan los ingresos de alquiler proyectados para evaluar si cubrirán los pagos de la hipoteca.

Para utilizar futuros ingresos por alquiler, necesitará una tasación que estime el alquiler potencial. Esto se llama "ingresos del sujeto". Los prestamistas suelen utilizar alrededor del 75% de este alquiler estimado para cubrir las vacantes y los costos de mantenimiento. Esto significa que si el tasador estima que el alquiler es de $2000 por mes, el prestamista considerará $1500 del mismo.

¿Cómo afectan los ingresos por alquiler mi relación deuda-ingresos?

Los ingresos por alquiler pueden afectar significativamente su relación deuda-ingresos (DTI), un factor clave en la aprobación de una hipoteca. Su DTI compara los pagos mensuales de su deuda con su ingreso mensual bruto. Un DTI más bajo significa que tiene más posibilidades de obtener un préstamo.

Cuando incluye los ingresos por alquiler, puede reducir su DTI. Por ejemplo, si su pago hipotecario mensual es de $3,000 y su ingreso de alquiler ajustado es de $2,250, el ingreso de alquiler reduce su deuda hipotecaria. Esto hace que su DTI sea más atractivo para los prestamistas, aumentando sus posibilidades de aprobación.

¿Cuáles son los requisitos para utilizar los ingresos por alquiler en las solicitudes de hipoteca?

Para utilizar los ingresos por alquiler en su solicitud de hipoteca, debe cumplir con ciertos requisitos. Los prestamistas suelen buscar:

- Experiencia en administración de propiedades: Debe tener al menos un año de experiencia en la gestión de propiedades en alquiler. Esto muestra a los prestamistas que usted puede manejar las responsabilidades que conlleva ser propietario.

- Historial de alquiler: Un historial de alquiler sólido puede aumentar la confianza de los prestamistas. Si tiene un historial de pagos de alquiler puntuales, demuestra confiabilidad.

- Documentación: Esté preparado para proporcionar prueba de ingresos por alquiler. Esto incluye declaraciones de impuestos, extractos bancarios y contratos de arrendamiento. Si no tiene un inquilino existente, necesitará una tasación para estimar el alquiler potencial.

Cumplir estos requisitos puede mejorar sus posibilidades de utilizar ingresos por alquiler para calificar para una hipoteca. En la siguiente sección, exploraremos cómo BrightBridge Realty Capital puede ayudarlo a personalizar sus opciones de financiamiento para cierres rápidos.

Conclusión

En BrightBridge Realty Capital, entendemos los desafíos y oportunidades únicos que conlleva la financiación de propiedades de alquiler. Nuestro objetivo es ofrecer financiación personalizada Soluciones que se alinean con su estrategia de inversión. Ya sea que sea un inversionista experimentado o recién esté comenzando, adaptamos nuestros servicios para satisfacer sus necesidades específicas.

Una de nuestras características destacadas es nuestra capacidad de proporcionar cierres rápidos. Sabemos que el tiempo es crucial en el sector inmobiliario y nuestro proceso simplificado garantiza que pueda obtener financiación rápidamente, a menudo en una semana. Al eliminar intermediarios, ofrecemos tarifas competitivas y una experiencia perfecta, llevándolo desde la solicitud hasta la financiación sin demoras innecesarias.

Cuando se trata de préstamos hipotecarios que tienen en cuenta el alquiler, somos su socio de confianza. Nuestra experiencia en la evaluación de los ingresos por alquiler y la comprensión de su impacto en las calificaciones hipotecarias nos distingue. Trabajamos estrechamente con usted para maximizar su potencial de ingresos por alquiler, ayudándolo en la aprobación de la hipoteca y mejorando el rendimiento de su inversión.

Para obtener más información sobre cómo podemos ayudarle con sus necesidades de financiación de propiedades de alquiler, visite nuestro BrightBridge Realty Capital página de servicio. Cerremos juntos la brecha en su viaje de financiación inmobiliaria.