Préstamos puente inmobiliarios: cómo funcionan y cuándo utilizarlos

Summary

Descubra cómo funciona un préstamo puente en el sector inmobiliario para obtener soluciones de financiación rápidas y transacciones fluidas con la experiencia de BrightBridge.

¿Cómo funciona un préstamo puente en el sector inmobiliario? Aquí hay una descripción general rápida:

- Solución a corto plazo: Los préstamos puente ofrecen financiación temporal, normalmente de 6 a 36 meses.

- Financiación transitoria: Proporcionan flujo de caja durante las transiciones, como comprar una casa nueva antes de vender la anterior.

- Dos usos principales: Liquidar una hipoteca existente o como segunda hipoteca para el pago inicial de una nueva vivienda.

- Costos más altos: Espere tasas de interés y tarifas más altas en comparación con los préstamos tradicionales.

En el dinámico mundo de la inversión inmobiliaria, el momento oportuno puede serlo todo. Ya sea que esté interesado en ampliar su cartera de alquileres o aprovechar una oportunidad de reparación y cambio, el acceso rápido al capital es crucial. Préstamos puente son los héroes anónimos en estos tiempos de transición. Permiten a los inversores moverse rápidamente al ofrecer financiación flexible a corto plazo, perfecta para esos períodos críticos entre la venta de una propiedad y la adquisición de una nueva.

A diferencia de los procesos hipotecarios tradicionales de ritmo lento, los préstamos puente están diseñados para brindar velocidad y eficiencia. Ayudan a cerrar la brecha cuando se necesitan fondos inmediatos pero aún no están disponibles. Sin embargo, esta conveniencia viene con sus contrapartidas: tasas de interés más altas y la presión de administrar entre dos hipotecas. Comprender cómo funcionan los préstamos puente inmobiliarios puede marcar la diferencia a la hora de convertir posibles desafíos en oportunidades de inversión.

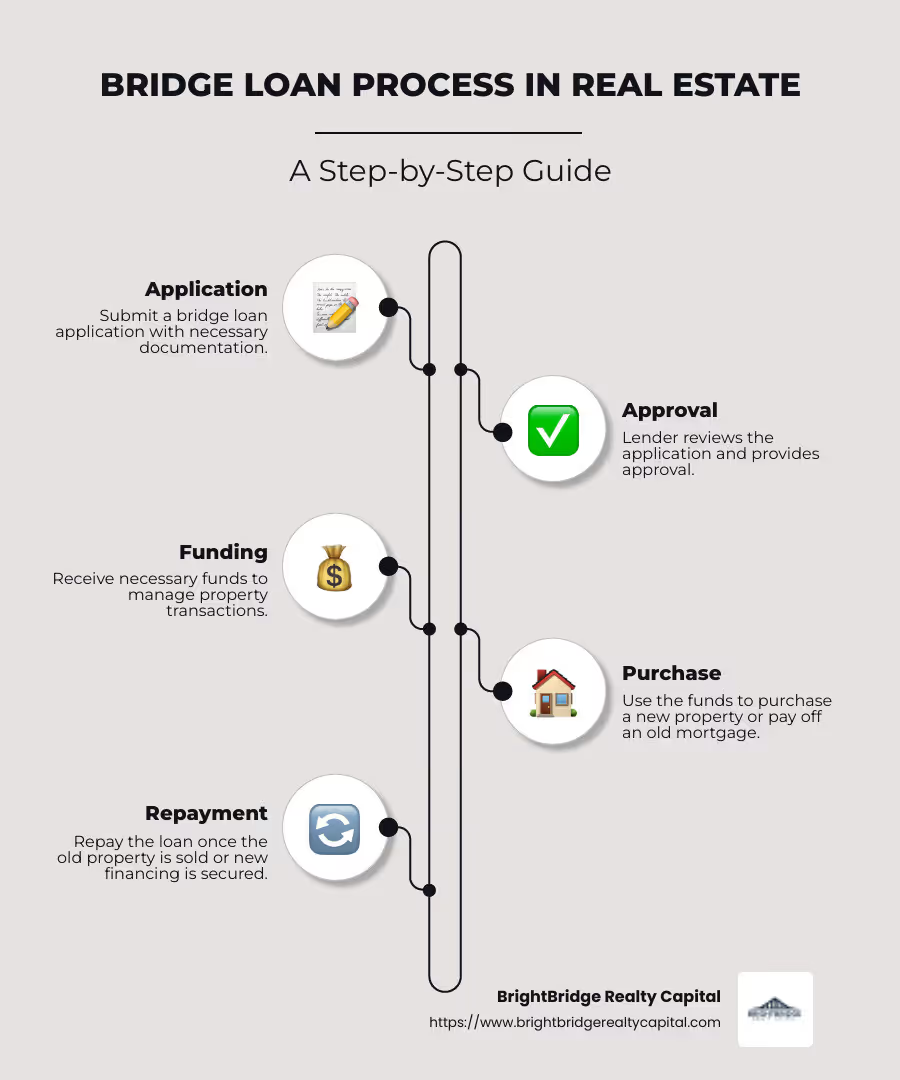

¿Cómo funciona un préstamo puente en el sector inmobiliario?

Los préstamos puente son un salvavidas para los propietarios de viviendas y los inversores inmobiliarios que necesitan un flujo de caja rápido durante los períodos de transición. Estos préstamos a corto plazo proporcionan financiación provisional para ayudarle a comprar una casa nueva mientras espera que se venda la actual. Exploremos las características clave y las opciones de uso de los préstamos puente.

Características de los préstamos puente

Duración: Normalmente, los préstamos puente son a corto plazo, oscilando entre 6 y 36 meses. Esto los hace ideales para necesidades financieras temporales durante transacciones inmobiliarias.

Tasas de interés: Los préstamos puente suelen tener tasas de interés aproximadamente un 2% superiores a la tasa preferencial. Si bien son más altos que los préstamos tradicionales, ofrecen la ventaja de acceso rápido a los fondos.

Garantía: Su vivienda actual suele servir como garantía para un préstamo puente. Esto significa que el prestamista tiene un derecho sobre la propiedad si usted no cumple con el préstamo.

Opciones de uso de préstamos puente

Los préstamos puente pueden ser una herramienta versátil en el sector inmobiliario y ofrecen dos opciones de uso principales:

- Segunda Hipoteca para Pago Inicial: Utilice un préstamo puente como segunda hipoteca para cubrir el pago inicial de su nueva casa. Esto es particularmente útil si su casa actual aún no se ha vendido, pero desea asegurar una nueva propiedad.

- Liquidación de una hipoteca anterior: Alternativamente, puede utilizar el préstamo para liquidar la hipoteca de su antigua casa. Los fondos restantes pueden destinarse al pago inicial de su nueva casa.

Estas opciones hacen de los préstamos puente una solución flexible para quienes enfrentan las complejidades de comprar y vender viviendas simultáneamente. Sin embargo, es crucial sopesar los beneficios con los costos potenciales, como tasas de interés más altas y la gestión de pagos en dos préstamos a la vez.

Comprender estos aspectos de los préstamos puente puede ayudarlo a decidir si esta solución de financiamiento se alinea con sus objetivos inmobiliarios.

Cuándo utilizar un préstamo puente

Los préstamos puente pueden ser una herramienta estratégica cuando el momento es crítico en las transacciones inmobiliarias. A continuación se muestran algunos escenarios en los que podrían ser la elección correcta:

Transición profesional

Imagina que te ofrecen un trabajo fantástico en una nueva ciudad, pero necesitas mudarte rápidamente. Vender su casa actual antes de comprar una nueva puede no ser factible. Un préstamo puente puede proporcionar los fondos necesarios para comprar una nueva casa de inmediato, permitiéndole concentrarse en su cambio profesional sin el estrés de los problemas de vivienda superpuestos.

La fecha de cierre no coincide

A veces, la fecha límite para vender su casa actual no coincide con la compra de su nueva casa. Este desajuste puede crear una brecha financiera. Un préstamo puente llena este vacío ofreciendo flujo de caja inmediato. Esto garantiza que pueda cerrar su nueva casa sin demora, incluso si su antigua casa aún no se ha vendido.

Ofertas no contingentes

En los mercados inmobiliarios competitivos, los vendedores suelen preferir ofertas no contingentes: ofertas que no dependen de que el comprador venda primero su casa actual. Con un préstamo puente, puedes realizar un oferta competitiva y no condicionada. Esto aumenta sus posibilidades de conseguir la propiedad que desea, ya que muestra a los vendedores que está financieramente preparado para proceder sin las contingencias habituales.

En cada uno de estos escenarios, un préstamo puente proporciona una solución oportuna, ayudándole a gestionar las complejidades de comprar y vender viviendas simultáneamente. Sin embargo, considere los costos y riesgos, como tasas de interés más altas y la posibilidad de pagos hipotecarios duales. Comprender cuándo y cómo utilizar un préstamo puente puede marcar la diferencia a la hora de alcanzar sus objetivos inmobiliarios.

Pros y contras de los préstamos puente

Al considerar ¿Cómo funciona un préstamo puente en el sector inmobiliario?, es crucial sopesar las ventajas y desventajas. Aquí hay un desglose para ayudarlo a decidir si es la opción correcta para su situación.

Ventajas de los préstamos puente

1. Contingencia de no venta

Una ventaja importante de los préstamos puente es la posibilidad de realizar ofertas sin una contingencia de venta. Esto significa que no tiene que esperar a que se venda su casa actual antes de comprar una nueva. En un mercado competitivo, esto puede hacer que su oferta sea más atractiva para los vendedores.

2. Financiamiento rápido

Los préstamos puente proporcionan acceso rápido a fondos. Esto es ideal cuando necesita actuar rápido, como cuando la casa de sus sueños sale al mercado o cuando se muda por trabajo. Algunos prestamistas pueden aprobar y financiar un préstamo puente en tan solo dos semanas.

3. Ofertas competitivas

Ser capaz de hacer un oferta no contingente puede diferenciarlo en un campo abarrotado de compradores. Demuestra preparación financiera y puede ser la ventaja que necesita para asegurar la propiedad que desea.

Desventajas de los préstamos puente

1. Altas tasas de interés

Una desventaja son las tasas de interés más altas en comparación con los préstamos tradicionales. Los préstamos puente suelen tener tasas aproximadamente un 2% superiores a la tasa preferencial, lo que los convierte en una opción de financiamiento más costosa.

2. Pagos de hipoteca dual

Si su casa actual no se vende rápidamente, podría enfrentar la carga de pagos de hipoteca dual. Esto puede afectar sus finanzas si el préstamo puente no se cancela a tiempo.

3. Riesgo de ejecución hipotecaria

Los préstamos puente conllevan el riesgo de ejecución hipotecaria si no puede vender su casa y pagar el préstamo a tiempo. Esta falta de protección puede ser una preocupación importante para los prestatarios.

4. Protección limitada al comprador

A diferencia de los préstamos convencionales, los préstamos puente ofrecen protecciones limitadas. Si la venta de su casa fracasa, aún podría verse obligado a recibir el préstamo puente, lo que podría generarle dificultades financieras.

Comprender estos pros y contras le ayudará a determinar si un préstamo puente se alinea con su estrategia inmobiliaria. Si bien ofrecen opciones de financiación rápidas y flexibles, los riesgos asociados y los costos necesitan una cuidadosa consideración.

A continuación, exploraremos cómo BrightBridge Realty Capital ofrece soluciones de préstamos puente personalizadas para satisfacer sus necesidades únicas.

Soluciones de préstamos puente personalizadas de BrightBridge Realty Capital

En BrightBridge Realty Capital, entendemos que cada viaje inmobiliario es único, al igual que sus necesidades de financiamiento. Nuestras soluciones personalizadas de préstamos puente están diseñadas para ofrecerle la flexibilidad y el apoyo que necesita durante los períodos de transición.

Financiamiento personalizado

Cada transacción de bienes raíces es diferente y nuestro objetivo es brindar opciones de préstamo que se ajusten a sus requisitos específicos. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando una cartera de alquileres, nuestros préstamos puente pueden personalizarse para adaptarse a su estrategia de inversión. Eliminamos intermediarios para ofrecer tarifas competitivas, asegurándonos de que obtenga el mejor trato posible.

Orientación experta

Navegar por las complejidades de los préstamos puente puede resultar desalentador, pero no es necesario que lo haga solo. Nuestro equipo de expertos en bienes raíces está aquí para guiarlo en cada paso del proceso. Desde la solicitud inicial hasta el pago final, gestionamos todos los detalles internamente, asegurándonos de que su experiencia sea fluida y libre de estrés. Nos enorgullecemos de ofrecer asesoramiento experto personalizado para su situación particular, ayudándolo a tomar decisiones informadas.

Transacciones fluidas

El tiempo es esencial en el sector inmobiliario y nos aseguramos de que sus transacciones sean fluidas y eficientes. Con nuestro proceso de cierre rápido, puede recibir sus fondos en tan solo una semana. Manejamos las tasaciones y los requisitos de títulos rápidamente, para que usted pueda concentrarse en lo más importante: asegurar su nueva propiedad. Nuestro alcance a nivel nacional garantiza que, sin importar dónde se encuentre su inversión, tengamos la experiencia para respaldarlo.

Estos soluciones personalizadas son parte de lo que hace de BrightBridge Realty Capital un socio confiable en financiamiento inmobiliario. Nuestro compromiso de brindar un servicio flexible, confiable y experto nos distingue en la industria.

A continuación, abordaremos algunas preguntas comunes sobre los préstamos puente para ayudarlo a comprender mejor esta opción de financiamiento.

Preguntas frecuentes sobre préstamos puente

¿Qué es un préstamo puente?

Un préstamo puente es un préstamo a corto plazo diseñado para proporcionar flujo de caja inmediato durante un período de transición en el sector inmobiliario. Piense en ello como un puente financiero que le ayuda a pasar de una propiedad a otra sin esperar la venta de su casa actual. Este tipo de préstamo es particularmente útil cuando desea comprar una casa nueva pero aún no ha vendido la existente. Ofrece acceso rápido a los fondos, lo que garantiza que no pierda nuevas oportunidades.

¿Son los préstamos puente una buena idea?

Los préstamos puente pueden ser una opción inteligente si necesita acceso rápido a fondos y tienen confianza en su estrategia financiera. Vienen con tipos de interés más altos en comparación con los préstamos tradicionales, lo cual es algo a considerar. Sin embargo, la velocidad y flexibilidad que ofrecen pueden hacerlos atractivos. Si tiene un plan claro de pago y una gran probabilidad de vender pronto su propiedad actual, un préstamo puente puede ayudarlo a hacer ofertas competitivas sin una contingencia de venta.

¿Qué tan rápido se puede obtener un préstamo puente?

Una de las principales ventajas de un préstamo puente es su aprobación rápida proceso. Por lo general, puede obtener la aprobación en tan solo 72 horas y la financiación estará disponible en menos de dos semanas. Este cronograma rápido es ideal para transacciones de bienes raíces donde el tiempo es crítico. Sin embargo, tenga en cuenta que se seguirán aplicando los requisitos de los prestamistas, como la puntuación crediticia y la relación deuda-ingresos. Al cumplir con estos criterios, puede garantizar un proceso de financiación rápido y sin problemas.

A continuación, concluiremos nuestra discusión destacando cómo BrightBridge Realty Capital puede ser su socio para navegar las complejidades del financiamiento inmobiliario.

Conclusión

En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas que satisfagan sus necesidades únicas. Ya sea que esté buscando asegurar una nueva casa antes de vender su propiedad actual o necesite acceso rápido a fondos para una lucrativa oportunidad de inversión, nuestro préstamos puente Ofrezca la flexibilidad y velocidad que necesita.

Una de las características más destacadas de nuestro servicio es nuestra capacidad de cerrar acuerdos rápidamente, a menudo en una semana. Este rápido cronograma garantiza que pueda actuar con rapidez en el competitivo mercado inmobiliario. Nuestro proceso de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas competitivas y una experiencia perfecta de principio a fin.

Nuestro equipo de expertos se compromete a guiarlo a lo largo de todo el proceso, asegurando que su estrategia financiera se alinee con sus objetivos. Con nuestro apoyo, puede gestionar las complejidades de las transacciones inmobiliarias con confianza, sabiendo que cuenta con un socio que comprende la industria por dentro y por fuera.

Si está listo para explorar cómo nuestras soluciones de préstamos puente pueden beneficiarlo, lo invitamos a conocer más sobre nuestros servicios y cómo podemos ayudarlo a lograr sus objetivos inmobiliarios. Explore nuestras soluciones personalizadas y experimente la diferencia de BrightBridge hoy.