Construyendo su futuro: una inmersión profunda en cómo funcionan los préstamos para construcción

Summary

¿Construyendo tu futuro? Conozca cómo funciona un préstamo para construcción, su mecánica, tipos y cómo calificar para su proyecto.

Comprensión de los préstamos para la construcción: su guía completa para construir con éxito

El sueño de construir una casa personalizada o emprender una renovación transformadora es poderoso. Representa algo más que ladrillos y cemento; se trata de crear un espacio que sea exclusivamente tuyo, personalizado según tu estilo de vida y visión. Sin embargo, convertir ese proyecto en una realidad física requiere una herramienta financiera crucial, y a menudo compleja: el préstamo para la construcción. Si te lo estás preguntando ¿Cómo funciona un préstamo para la construcción?, estás haciendo la primera pregunta más importante de este viaje.

A continuación se ofrece una descripción más detallada de los conceptos básicos:

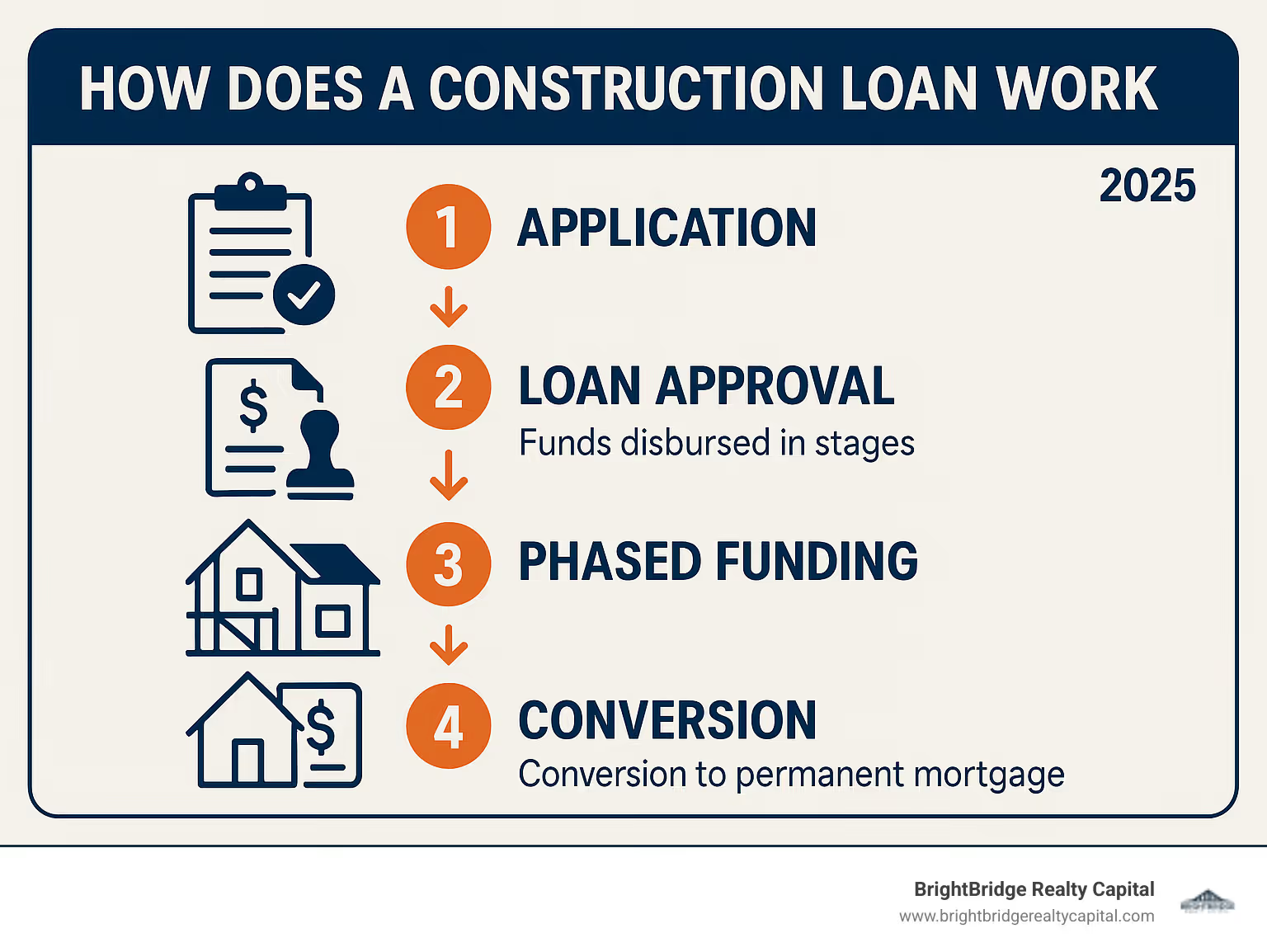

- Es un puente financiero a corto plazo: A diferencia de una hipoteca a 30 años, un préstamo para la construcción es un instrumento a corto plazo, que normalmente dura de 6 a 24 meses. Su único propósito es financiar la fase de construcción, cerrando la brecha entre un terreno baldío o una estructura obsoleta y una propiedad valiosa y terminada.

- Los fondos se desembolsan de forma incremental: No recibe una suma global. En cambio, el préstamo se paga por etapas, lo que se conoce como "sorteos" o "tramos". Estos pagos están directamente relacionados con el cumplimiento de hitos de construcción específicos y acordados previamente, lo que garantiza que el proyecto avance según lo planeado.

- Pagos de intereses únicamente durante la construcción: Una característica clave es que durante la fase de construcción, solo debe pagar intereses sobre los fondos que se han retirado y desembolsado a su constructor. Esto mantiene sus pagos mensuales relativamente bajos al principio y aumentan gradualmente a medida que se utiliza una mayor parte del préstamo.

- La transición al final de la vida útil del préstamo: Una vez que se pasa la inspección final y se emite un certificado de ocupación, finaliza el plazo del préstamo de construcción. En este punto, deberá liquidarse en su totalidad. Por lo general, esto se logra convirtiéndola en una hipoteca estándar a largo plazo que pagará durante muchos años, como cualquier préstamo hipotecario tradicional.

Gestionar la financiación de la construcción puede resultar desalentador. Opera con un conjunto de reglas diferente al de una hipoteca estándar porque financia un activo que aún es un trabajo en progreso. Esta guía está diseñada para explicar el proceso, proporcionando un recorrido paso a paso de sus mecanismos únicos, requisitos y consideraciones estratégicas.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Con más de una década de experiencia en financiación inmobiliaria especializada, he dedicado mi carrera a ayudar a los clientes a gestionar estructuras de financiación complejas. Mi experiencia radica en analizar temas complejos como ¿Cómo funciona un préstamo para la construcción? y estructurar acuerdos que se adapten a cronogramas de renovación ambiciosos, construcciones desde cero y la dinámica competitiva del mercado actual. Creo que con el conocimiento adecuado y el socio crediticio adecuado, cualquier proyecto bien concebido puede ser un éxito rotundo.

Términos clave para ¿Cómo funciona un préstamo para la construcción?:

- prestamista privado de Connecticut

- tipos de interés de préstamos para la construcción

- tasas de préstamos para la construcción en Connecticut

¿Qué es un préstamo para construcción y en qué se diferencia de una hipoteca?

Si planea construir una casa desde cero, ejecutar una renovación integral o desarrollar una propiedad de inversión, un préstamo de construcción es el producto financiero especializado diseñado para este propósito. A diferencia de una hipoteca tradicional que financia una vivienda existente y tangible, un préstamo para la construcción da vida a un proyecto desde la etapa del anteproyecto. Es, en esencia, un préstamo para crear un activo y no para comprarlo.

Se trata de préstamos a corto plazo, normalmente con un plazo de 6 a 24 meses, destinados a cubrir los costes directos de la fase de construcción. Esto incluye todo, desde mano de obra y materiales hasta permisos y tarifas. La razón fundamental de su estructura única es el riesgo del prestamista. Los prestamistas están financiando un activo no construido, que presenta un mayor riesgo percibido en comparación con una casa terminada. Este riesgo elevado a menudo se traduce en tasas de interés que son aproximadamente un punto porcentual más altas que las de las hipotecas convencionales. Los préstamos para la construcción son el motor financiero para un grupo diverso de personas, incluidas personas que construyen las casas personalizadas de sus sueños, desarrolladores inmobiliarios que trabajan en proyectos de relleno e inversores inteligentes que financian rehabilitaciones importantes o construyen nuevas propiedades de alquiler.

¿En qué se diferencia un préstamo para construcción de una hipoteca tradicional?

Las diferencias son fundamentales e impactan cada etapa del ciclo de vida del préstamo. Una característica clave de ¿Cómo funciona un préstamo para la construcción? es su mecanismo de financiación gradual, pero las distinciones son mucho más profundas.

CaracterísticaPréstamo para construcciónHipoteca TradicionalPropósitoPara financiar la construcción o renovación importante de un inmueble.Para comprar o refinanciar una propiedad existente y terminada.DesembolsoLos fondos se liberan en etapas ("sorteos") a medida que se cumplen los hitos de la construcción.Se paga una única suma global al vendedor al momento del cierre.Duración del mandatoA corto plazo, normalmente de 6 a 24 meses.A largo plazo, normalmente 15 o 30 años.Pagos de interesesLos pagos de intereses se realizan únicamente sobre el monto dispuesto hasta la fecha.Los pagos de capital e intereses (P&I) comienzan de inmediato.Tasa de interésPor lo general, una tasa variable ligada a la tasa preferencial, a menudo más alta que las tasas hipotecarias.Puede ser una tasa fija o ajustable, generalmente más baja.GarantíaLa garantía evoluciona, comenzando con el terreno y creciendo en valor a medida que se construye la estructura.La casa terminada y el terreno en el que se asienta sirven como garantía desde el primer día.SuscripciónMás complejo, que requiere planos detallados, presupuesto y verificación del constructor. La tasación se basa en el valor futuro.Más sencillo, basado en las finanzas del prestatario y el valor de tasación actual de la vivienda.CierrePuede ser un solo cierre (de construcción a permanente) o dos cierres (solo de construcción).Un único acto de clausura.

La naturaleza evolutiva de la garantía es un punto crítico. Comienza simplemente como el terreno y crece gradualmente para incluir la estructura a medida que se construye. Esta falta de un activo tangible terminado desde el principio es la razón principal por la que los prestamistas ven estos préstamos como de mayor riesgo y los someten a un escrutinio más intenso, como lo señalan recursos como Oficina de Protección Financiera del Consumidor.

¿Qué tipos de proyectos se pueden financiar?

Los préstamos para construcción son notablemente flexibles y pueden adaptarse para financiar un amplio espectro de proyectos inmobiliarios. En BrightBridge Realty Capital, vemos que se utilizan para una variedad de proyectos ambiciosos.

- Nuevas construcciones desde cero: Este es el caso de uso clásico: construir una estructura nueva en un terreno vacío. Puede variar desde una vivienda unifamiliar personalizada para un individuo hasta propiedades residenciales o comerciales de unidades múltiples para inversores. Nos especializamos en brindar Más información sobre préstamos para construcción desde cero para inversores que buscan capitalizar oportunidades de desarrollo.

- Desarrollo de relleno: Esto implica construir en lotes baldíos o subutilizados dentro de vecindarios establecidos. Los proyectos de relleno son populares para crear nuevas viviendas en áreas urbanizadas deseables, y a menudo reemplazan una estructura en ruinas por una moderna que maximiza el potencial del lote.

- Renovaciones importantes y rehabilitaciones intestinales: Estas no son remodelaciones de cocina promedio. Un préstamo de construcción es necesario para proyectos extensos que alteran significativamente la estructura, la huella o el valor de una propiedad. Esto incluye 'renovaciones integrales' en las que la casa se desmonta hasta los vigas y se reconstruye por completo, o proyectos que implican mover muros de carga.

- Ampliaciones a gran escala: Cuando una ampliación es tan importante que es como construir una casa pequeña sobre una existente, a menudo se requiere un préstamo para la construcción. Esto incluye proyectos como agregar una nueva ala, un segundo piso completo o una unidad de vivienda accesoria independiente (ADU) grande e independiente.

- Proyectos de inversores (reparar y invertir, construir para alquilar): Para proyectos no ocupados por sus propietarios, los préstamos para construcción son esenciales. Esto incluye financiación para inversores que planean construir una propiedad y venderla para obtener ganancias (reparación y conversión o nueva construcción para la venta) o para aquellos que siguen una estrategia de construcción para alquiler, creando nuevas propiedades de alquiler para mantener un flujo de caja a largo plazo.

La mecánica paso a paso: ¿Cómo funciona un préstamo para la construcción?

Comprender la intrincada mecánica de ¿Cómo funciona un préstamo para la construcción? es esencial para un proyecto de construcción fluido y exitoso. Todo el proceso está estructurado para mitigar el riesgo para el prestamista y al mismo tiempo garantizar que el proyecto se mantenga dentro del cronograma y el presupuesto para el prestatario y el constructor. Es un sistema de controles y contrapesos.

El proceso de aprobación de un préstamo es mucho más riguroso que el de una hipoteca estándar. Los prestamistas deben respaldar no sólo a usted, el prestatario, sino también al proyecto en sí. Esto implica una inmersión profunda en sus finanzas, las calificaciones de su constructor, los planos arquitectónicos y un presupuesto por partidas individuales. El mecanismo central que rige la vida del préstamo es el calendario del sorteo, un plan de pago predeterminado que libera fondos solo después de que se verifique que se han completado hitos específicos de la construcción.

Antes de que se financie cada sorteo, un inspector o tasador externo visita el sitio para confirmar que el trabajo se ha completado según los estándares y que el valor de la propiedad está aumentando según lo proyectado. Al mismo tiempo, la compañía de títulos realiza una verificación para garantizar que subcontratistas o proveedores no remunerados hayan presentado gravámenes de mecánico contra la propiedad. Esta supervisión meticulosa protege a todas las partes involucradas. En cuanto a los intereses, solo paga los fondos que se han desembolsado, no el monto total del préstamo. Esto mantiene los pagos iniciales manejables, aunque aumentarán gradualmente a medida que se retiren más fondos y el proyecto avance hacia su finalización.

¿Qué es un cronograma de retiro de préstamos para construcción y cómo funciona?

Un cronograma de retiro de préstamos para construcción es el corazón financiero y operativo del préstamo. Es una hoja de ruta de pago detallada y de varias etapas que usted, su constructor y el prestamista negocian y acuerdan antes de que se mueva una sola pala de tierra. Divide todo el proyecto de construcción en fases lógicas distintas, asignando una porción específica de los fondos del préstamo a cada fase.

Un calendario de sorteo típico y detallado podría incluir las siguientes fases:

- Cierre/Adquisición de Terrenos: El retiro inicial puede cubrir la compra del terreno si es parte del préstamo, o simplemente cubrir los honorarios iniciales.

- Trabajo de Obra y Cimentación: Los fondos se liberan después de que se limpia el lote, se realiza la excavación y se vierten las zapatas y los cimientos y se pasa la inspección.

- Encuadre: El dibujo más grande, a menudo liberado después de que el esqueleto estructural de la casa (paredes, pisos, vigas del techo) está completo y enfundado.

- Montaje y exterior: Este sorteo se financia una vez que se realiza el trabajo 'en las paredes' (plomería, cableado eléctrico y conductos de HVAC) y se completan las ventanas, puertas, revestimientos y techos, lo que hace que la casa esté 'seca'.

- Paneles de yeso y molduras interiores: Los fondos se liberan una vez que se coloca el aislamiento, se cuelgan, se pegan con cinta adhesiva y se texturizan los paneles de yeso, y se instalan las puertas interiores, los adornos y las molduras.

- Acabados: Este sorteo cubre la instalación de elementos de "superficie" como pisos, encimeras, gabinetes, accesorios de iluminación y accesorios de plomería.

- Paisajismo y Toques Finales: Cubre trabajos exteriores como entradas de vehículos, pasarelas, nivelación y paisajismo, así como pintura y limpieza interiores finales.

- Sorteo final/Finalización: La parte final del préstamo se libera sólo después de que el proyecto pasa su inspección municipal final, se emite un Certificado de Ocupación y se completa la inspección final del prestamista.

El papel de las inspecciones no es negociable. Antes de cada sorteo, un inspector debe verificar que el trabajo esté completo y cumpla con el código. Su contratista también debe proporcionar renuncias de gravamen de todos los subcontratistas y proveedores principales para la fase anterior. Una renuncia de gravamen es un documento firmado que indica que se le ha pagado en su totalidad por su trabajo y renuncia a cualquier derecho futuro a imponer un gravamen sobre su propiedad. Se trata de una protección crucial contra reclamaciones por impago. Se liberan los fondos por el prestamista, a menudo a través de una compañía de títulos, directamente al constructor o, a veces, conjuntamente con usted y el constructor.

¿Cuáles son las tasas de interés, tarifas y requisitos de pago inicial típicos?

Debido al mayor riesgo del prestamista asociado con la financiación de un activo no construido, los préstamos para la construcción suelen presentar tasas de interés más altas, más tarifas y requisitos de pago inicial más estrictos que las hipotecas tradicionales.

La mayoría de los préstamos para la construcción tienen tipos de interés variables que están vinculados a un índice de referencia, más comúnmente el Wall Street Journal Prime Rate. Luego, el prestamista agrega un margen (por ejemplo, Prime + 1% o Prime + 2%) para determinar su tasa. Esta tasa puede fluctuar durante el período de construcción. El perfil de riesgo más alto generalmente resulta en tasas alrededor de un punto porcentual más altas que las de una hipoteca fija estándar a 30 años.

Más allá de la tasa de interés, espere encontrar varios honorarios, incluida una tarifa de apertura (generalmente el 1% del monto del préstamo), tarifas de tasación para la valoración inicial y final, tarifas de inspección para cada sorteo, seguro de título y tarifas de actualización, y potencialmente tarifas de modificación del préstamo si se necesita una extensión.

Para el pago inicial, los prestamistas suelen exigir al menos entre el 20% y el 25% del costo total del proyecto. Esta no es una regla estricta; algunos programas respaldados por el gobierno pueden permitir menos, mientras que proyectos complejos o de alto valor pueden requerir más. Si ya es propietario del terreno, su capital casi siempre se puede utilizar para satisfacer una gran parte o la totalidad del requisito del pago inicial. Los prestamistas utilizan dos métricas clave para determinar el monto del préstamo: el Relación préstamo-costo (LTC) y la relación préstamo-valor (LTV). La LTC, según explica Investopedia, compara el monto del préstamo con el costo total del proyecto (terreno + costos físicos + blandos). Los prestamistas normalmente limitarán el LTC al 75-80%. También evaluarán el valor "tal como está terminada" de la futura vivienda y aplicarán un límite de LTV, a menudo prestando el menor de los dos cálculos. En BrightBridge Realty Capital, trabajamos con inversionistas para estructurar financiamiento con tasas competitivas y términos flexibles que se alineen con la dinámica financiera específica de su proyecto.

Navegando por sus opciones: tipos de préstamos para construcción

Los préstamos para la construcción no son un producto monolítico; Vienen en varias formas, cada una diseñada para diferentes objetivos de proyecto, cronogramas y perfiles de prestatarios. La distinción más fundamental es entre un préstamo de cierre único que agrupa todo y un proceso de cierre doble que separa la construcción y el financiamiento permanente. Comprender estas diferencias es fundamental para elegir el camino correcto para su proyecto.

CaracterísticaPréstamo de construcción a permanente (cierre único)Préstamo solo para construcción (dos cierres)CierresUn cierre tanto para construcción como para financiamiento permanente.Dos cierres separados: uno para el préstamo de construcción y otro para la hipoteca permanente.ConversiónSe convierte automáticamente a una hipoteca tradicional al finalizar.Requiere un pago total o una solicitud y calificación por separado para una hipoteca permanente.Tasa de interésLa tasa hipotecaria permanente a menudo está fijada en el cierre inicial.El préstamo para la construcción tiene una tasa variable. Obtienes una nueva tasa de mercado para la hipoteca permanente.Costos de cierreUn conjunto de costos de cierre.Dos conjuntos completos de costos de cierre, que pueden resultar significativamente más caros.Riesgo para el prestatarioMenor riesgo. La financiación permanente está asegurada por adelantado, lo que protege contra futuras subidas de tipos o problemas de calificación.Mayor riesgo. Podría no calificar para el préstamo permanente o enfrentar tasas de interés mucho más altas al finalizar.FlexibilidadMenos flexibilidad. Usted está comprometido con el prestamista para la hipoteca permanente.Más flexibilidad. Puede comparar precios para encontrar las mejores tasas y términos de hipotecas permanentes al finalizar.Idoneidad del inversorExcelente para estrategias de retención a largo plazo como construir para alquilar.Ideal para inversores que planean vender la propiedad inmediatamente (flippers) o quieren encontrar la mejor financiación permanente posible.

Préstamos de construcción a permanentes (cierre único)

Esta popular opción, a menudo llamada préstamo de "cierre único" o "todo en uno", combina a la perfección el financiamiento de la construcción y la hipoteca permanente en un solo préstamo con una sola solicitud y un solo cierre. Durante la fase de construcción, usted realiza pagos únicamente de intereses sobre los fondos que se han retirado. Una vez que la vivienda está terminada y se emite el certificado de ocupación, el préstamo se convierte automáticamente en una hipoteca estándar con amortización total. Esta transición suele ser un proceso de modificación simple, no un nuevo cierre. Las principales ventajas son el ahorro de costos (un conjunto de costos de cierre) y la seguridad. Al fijar su tasa hipotecaria permanente desde el principio, está protegido de la volatilidad de las tasas de interés durante la construcción. Esta es una excelente opción para propietarios-ocupantes e inversores que planean conservar la propiedad a largo plazo, por ejemplo con un préstamo puente estabilizado estrategia para carteras de alquiler.

Préstamos únicamente para construcción y finales (dos cierres)

Un préstamo sólo para construcción es un instrumento de financiación a corto plazo que cubre únicamente el período de construcción. Cuando finalice la construcción, el préstamo vencerá en su totalidad. Para liquidarlo, debe utilizar efectivo o, más comúnmente, obtener una hipoteca permanente separada, a menudo denominada "préstamo final" o "préstamo para llevar". Esto requiere una solicitud completamente nueva, un proceso de suscripción y un segundo cierre, lo que significa pagar un segundo conjunto de costos de cierre. Esta estructura conlleva el riesgo inherente de que su situación financiera, puntaje crediticio o tasas de interés del mercado puedan empeorar durante la construcción, lo que podría dificultar o encarecer la calificación para el préstamo final. Sin embargo, su principal ventaja es la flexibilidad. Le permite buscar en todo el mercado las mejores tasas y términos hipotecarios posibles una vez que la vivienda esté terminada y represente un activo de menor riesgo. Esta estructura suele ser la preferida por constructores e inversores profesionales que pretenden vender la propiedad inmediatamente después de su finalización.

Otras opciones de financiación de la construcción

Más allá de los dos tipos principales, existen otros préstamos especializados:

- Préstamos para renovación (FHA 203k, Fannie Mae HomeStyle): Estos no son préstamos puramente para construcción, sino que están diseñados para compradores que compran una casa que necesita reparaciones importantes. Agrupan el precio de compra y el coste de las renovaciones en una única hipoteca. El préstamo FHA 203(k) está asegurado por el gobierno y tiene requisitos crediticios más indulgentes, mientras que el préstamo Fannie Mae HomeStyle es una opción convencional. Son excelentes para mejorar el parque de viviendas existentes, pero tienen límites en el alcance del trabajo en comparación con un préstamo de construcción completo.

- Préstamos propietario-constructor: Estos son para personas que planean actuar como su propio contratista general. Son extremadamente difíciles de obtener porque los prestamistas los consideran de muy alto riesgo. La mayoría de los prestamistas exigen que se adjunte al proyecto un constructor con licencia, asegurado y con experiencia. Para calificar para un préstamo de propietario-constructor, generalmente debe ser un contratista autorizado y demostrar una experiencia significativa y solidez financiera.

- Préstamos de dinero fuerte/dinero privado: Para los inversores inmobiliarios, los prestamistas privados como BrightBridge Realty Capital ofrecen una alternativa. Los préstamos de dinero fuerte se basan en activos y se centran más en el valor potencial del proyecto que en el crédito personal del prestatario. Ofrecen velocidad y flexibilidad, cerrando mucho más rápido que los bancos tradicionales. La contrapartida suele ser tasas de interés más altas y plazos de préstamo más cortos, lo que los hace ideales para proyectos a corto plazo como los de reparación y cambio o cuando la velocidad es fundamental para cerrar un trato.

Calificación para un préstamo de construcción: el proceso de solicitud

Obtener un préstamo para la construcción es un proceso significativamente más riguroso y que requiere más documentos que obtener una hipoteca tradicional. Los prestamistas están asumiendo un riesgo multifacético: están apostando por usted, su constructor y un proyecto que aún no existe. Consequently, they need to be exceptionally confident in your financial stability and the detailed viability of your construction plans.

¿Cuáles son los requisitos de elegibilidad para obtener un préstamo de construcción?

Para calificar para un préstamo de construcción, los prestamistas analizan varias áreas clave de su perfil financiero y de proyecto:

- Puntaje de crédito: Un historial crediticio sólido es primordial. La mayoría de los prestamistas exigen un puntaje crediticio mínimo de 680, y muchos prefieren puntajes de 700 o incluso 720 o más para obtener las mejores condiciones. Una puntuación más alta demuestra un historial confiable de gestión de deudas, lo que le da al prestamista confianza en su capacidad para manejar los pagos del préstamo, especialmente si surgen circunstancias imprevistas.

- Relación deuda-ingresos (DTI): Su índice DTI compara sus obligaciones de deuda mensuales totales (incluido el pago proyectado para el préstamo de nueva construcción) con su ingreso mensual bruto. Los prestamistas quieren asegurarse de que usted no esté demasiado apalancado. Generalmente, se requiere un índice DTI inferior al 43%, y algunos prestamistas prefieren que sea inferior al 40%. Esto demuestra que tiene ingresos suficientes para administrar cómodamente sus deudas existentes más el pago de la nueva vivienda.

- Pago inicial y capital: Casi siempre se requiere un pago inicial sustancial, generalmente entre el 20% y el 25% del costo total del proyecto (compra del terreno + costos de construcción). Si ya es propietario del terreno, el capital que posee en él a menudo se puede utilizar para cumplir con este requisito. Por ejemplo, si el costo de su proyecto es de $500 000 y usted posee su lote de $100 000 de forma libre y clara, esos $100 000 pueden servir como su pago inicial del 20 %.

- Reservas de efectivo: Más allá del pago inicial, los prestamistas deben asegurarse de que usted tenga importantes activos líquidos o reservas de efectivo. Por lo general, esto se calcula en meses de su pago hipotecario futuro (principal, intereses, impuestos y seguro). Seis meses de reservas es un requisito común. Estos fondos actúan como una red de seguridad, demostrando que puede cubrir los pagos si sus ingresos se ven afectados o si hay retrasos en el proyecto.

- Fondo de Contingencia: Los proyectos de construcción son conocidos por sus costos inesperados. Para tener en cuenta esto, la mayoría de los prestamistas exigen que usted tenga un fondo de contingencia, que suele ser del 10% al 20% del presupuesto total de construcción. Este fondo se reserva específicamente para gastos imprevistos, como aumentos de precios de materiales o problemas inesperados en el sitio. Puede incluirse en el monto del préstamo o solicitarse como efectivo adicional al prestatario.

¿Cuál es el proceso para solicitar un préstamo de construcción?

El proceso de solicitud es un esfuerzo meticuloso de varios pasos que requiere una preparación y organización minuciosas:

- Encuentre y examine a un constructor calificado: Este suele ser el primer paso y el más crítico. El prestamista respaldará a su constructor casi con el mismo cuidado con el que lo respalda a usted. Deberá elegir un contratista autorizado, asegurado y garantizado con un sólido historial de proyectos similares. El prestamista querrá ver sus credenciales, estados financieros, referencias de clientes y proveedores anteriores y prueba de seguro (responsabilidad general y compensación laboral). Muchos prestamistas mantienen una lista de constructores preaprobados. Un gran recurso para encontrar profesionales calificados es el Directorio de asociaciones locales de constructores de viviendas de la NAHB.

- Cree un plan de proyecto detallado (El 'Libro Azul'): No se puede obtener un préstamo para la construcción sólo con una idea. Necesita un paquete completo de documentos, a veces llamado "libro azul", que detalla cada aspecto del proyecto. Esto debe incluir:

- Planos arquitectónicos: Planos completos y alzados.

- Alcance del trabajo: Una narrativa detallada que describe el proyecto.

- Presupuesto detallado: Un desglose por partidas individuales de todos los costos previstos, desde los permisos hasta la pintura.

- Hoja de especificaciones: Una lista de todos los materiales que se utilizarán (por ejemplo, tipo de piso, fabricante de ventanas, modelos de electrodomésticos).

- Contrato de construcción firmado: El acuerdo legal entre usted y su constructor, que describe el cronograma, el calendario de pagos y las responsabilidades.

- Reúna documentos financieros extensos: Similar a una solicitud de hipoteca estándar, pero a menudo más extensa, deberá proporcionar:

- Formularios W-2 y declaraciones de impuestos federales (personales y comerciales) de los últimos dos años.

- Recibos de pago que cubren los últimos 30 a 60 días.

- Estados de cuenta bancaria y de inversión de los últimos meses para verificar activos para pago inicial, costos de cierre y reservas.

- Una lista detallada de todas sus deudas y activos.

- Evaluación y suscripción del prestamista: Una vez que se envíe su paquete completo, el prestamista ordenará una tasación. El tasador determinará el valor "tal como está terminada" de la casa en función de sus planos y el valor de propiedades comparables en el área. Luego, el equipo de suscripción realiza una investigación profunda, revisando su crédito, las calificaciones de su constructor, el presupuesto del proyecto y la tasación para tomar una decisión final sobre el préstamo y determinar los términos.

- Asegurar el seguro necesario: Antes del cierre y el inicio de la construcción, se le pedirá que obtenga pólizas de seguro específicas. Esto incluye una póliza de seguro estándar para propietarios de viviendas y, fundamentalmente, una póliza de seguro contra riesgos del constructor. El riesgo del constructor cubre la propiedad contra robo, vandalismo y daños a la estructura y materiales en obra durante la fase de construcción.

Preguntas frecuentes sobre préstamos para construcción

Explorar los detalles del financiamiento de la construcción puede plantear muchas preguntas. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes sobre ¿Cómo funciona un préstamo para la construcción?.

¿Es más difícil conseguir un préstamo para la construcción que una hipoteca?

Yes, in almost all cases, obtaining a construction loan is significantly harder than getting a traditional mortgage. Las razones tienen su origen en el mayor riesgo del prestamista. Con una hipoteca estándar, la garantía (una casa terminada) ya está vigente. Con un préstamo de construcción, el prestamista financia un proyecto que aún no está construido, lo que introduce muchas variables y posibles puntos de fracaso. Esto lleva a requisitos de cualificación más estrictos, incluido un puntaje crediticio más alto (a menudo 700+), una relación deuda-ingresos (DTI) más baja y un pago inicial mayor (generalmente entre 20 y 25%). El el proceso de documentación es mucho más extenso, que requiere no solo sus datos financieros personales, sino también planos arquitectónicos detallados, un presupuesto completo por partidas, un contrato firmado con un constructor examinado y prueba de las credenciales y el seguro del constructor. La tasación también es más compleja, ya que se basa en el valor futuro proyectado de la vivienda terminada, lo que requiere un conjunto de habilidades especializadas.

¿Qué sucede si la construcción supera el presupuesto o supera el plazo?

Esta es una preocupación común, ya que los retrasos y los sobrecostos son frecuentes en la construcción. Tu primera y mejor línea de defensa es el fondo de contingencia. Los prestamistas suelen exigir una reserva para contingencias del 10 al 20 % del costo del proyecto para cubrir gastos inesperados. Si los costos exceden el presupuesto y el fondo de contingencia, probablemente tendrá que cubrir la diferencia de su bolsillo. Si el proyecto se extiende más allá del plazo del préstamo (por ejemplo, 12 meses), debe solicitar un extensión del préstamo de su prestamista. Esto no está garantizado y a menudo implica una reevaluación formal del proyecto, tarifas adicionales y una modificación de tarifas. Tener un constructor acreditado y experimentado es su activo más importante para prevenir estos problemas. Su capacidad para presupuestar y gestionar un cronograma con precisión es esencial para el éxito y la rentabilidad del proyecto. En BrightBridge Realty Capital, trabajamos con los clientes para estructurar un financiamiento que anticipe posibles contingencias y genere flexibilidad cuando sea posible.

¿Puedo utilizar un préstamo de construcción para comprar el terreno?

Sí, es posible financiar la compra del terreno como parte del préstamo para la construcción, pero depende del prestamista y del programa de préstamo. Esto a menudo se conoce como préstamo para terreno/casa o préstamo único para construcción. En este escenario, el primer retiro del préstamo al cierre se utiliza para pagarle al vendedor el terreno. Sin embargo, muchos prestamistas prefieren que el prestatario ya sea propietario absoluto del terreno antes de solicitar el préstamo para la construcción. Ser propietario del terreno libre y limpio le proporciona capital que puede utilizar para cumplir con su requisito de pago inicial, lo que puede hacer que calificar para el préstamo sea mucho más fácil. Si no tiene el efectivo para comprar el terreno primero, es posible que necesite obtener un "préstamo para lote" o un "préstamo para terreno" por separado, que luego refinanciaría en un préstamo de construcción más grande.

¿Puedo realizar cambios en los planes una vez cerrado el préstamo?

Sí, pero es un proceso formal que requiere la aprobación del prestamista. No puede simplemente decirle a su constructor que agregue una habitación o cambie el diseño sin involucrar al prestamista. Cualquier modificación de los planos originales se gestiona a través de un 'cambiar orden.' Una orden de cambio es un documento escrito que detalla el cambio, el costo asociado con él (que podría ser un aumento o una disminución) y cualquier impacto en el cronograma de construcción. Este documento debe ser firmado por usted y su constructor y luego presentado al prestamista para su aprobación. Si la orden de cambio aumenta el costo del proyecto, normalmente se le pedirá que pague el aumento de su bolsillo antes de que el prestamista lo apruebe. El prestamista debe asegurarse de que cualquier cambio no afecte negativamente el valor de tasación final de la vivienda.

¿Cuáles son los pros y los contras de solicitar un préstamo para la construcción?

Weighing the advantages and disadvantages is crucial before committing to a building project.

Ventajas de un préstamo para construcción:

- Personalización total: El beneficio más importante es la posibilidad de construir una propiedad exactamente según sus especificaciones, desde el plano de planta hasta los pomos de las puertas.

- Potencial de equidad instantánea: Si se gestiona bien, el valor de mercado de su casa terminada puede ser significativamente mayor que el costo total de construcción, creando valor inmediato.

- Pagos de intereses únicamente: Los pagos más bajos, de solo intereses, durante la fase de construcción pueden aliviar la presión del flujo de efectivo durante un momento en el que usted también puede estar pagando por su vivienda actual.

- Nuevo, moderno y eficiente: Todo en su hogar será nuevo, estará bajo garantía y estará construido según los últimos códigos de construcción y estándares de eficiencia energética.

- Superar el bajo inventario: En un mercado inmobiliario competitivo con pocas casas en venta, construir puede ser la mejor o la única forma de conseguir la casa que desea en la ubicación deseada.

Desventajas de un préstamo para construcción:

- Costos más altos y condiciones más estrictas: Espere pagar tasas de interés más altas, más tarifas y un pago inicial mayor que el que pagaría por una hipoteca tradicional.

- Proceso altamente complejo y que requiere mucho tiempo: La solicitud, la gestión del sorteo y la supervisión general del proyecto requieren una importante inversión de tiempo y energía.

- Riesgo de tasa variable: La mayoría de los préstamos para la construcción tienen tasas de interés variables, lo que significa que su pago podría aumentar si la tasa preferencial aumenta durante la construcción.

- Riesgo de retrasos y sobrecostos: Los proyectos de construcción son notoriamente susceptibles a problemas imprevistos (clima, cadena de suministro, escasez de mano de obra) que pueden descarrilar su presupuesto y su cronograma.

- Intenso escrutinio de los constructores: Su elección del constructor no es enteramente suya; deben ser examinados y aprobados minuciosamente por el prestamista, lo que puede limitar sus opciones.

Conclusión: Construya su futuro, un sorteo a la vez

Comprensión ¿Cómo funciona un préstamo para la construcción? es el paso fundamental en el camino desde el plano hasta una casa terminada o una propiedad de inversión rentable. Si bien el camino es innegablemente más complejo que el de una hipoteca convencional (marcado por requisitos más estrictos, mayores riesgos y una mayor participación personal), las recompensas pueden ser inmensas. Los préstamos para la construcción son la clave financiera que abre la verdad personalización, permite importantes creación de valor, y facilita inversión inmobiliaria estratégica.

El éxito de este proceso depende de varios pilares clave: a plano cuidadosamente detallado, un presupuesto realista y completo, un constructor probado y de buena reputacióny un sólida base financiera de tu parte. Las características únicas del préstamo, como los desembolsos graduales del cronograma de retiro, la supervisión constante a través de inspecciones y los pagos de intereses que favorecen el flujo de efectivo, están diseñadas específicamente para mitigar el riesgo, mantener su proyecto en una trayectoria hacia adelante y, en última instancia, proteger su importante inversión.

Para los inversores inmobiliarios, en particular, los préstamos para la construcción son una herramienta poderosa y esencial para el crecimiento y la diversificación de la cartera. Ya sea que la estrategia implique un desarrollo desde cero para crear un nuevo parque de viviendas, un proyecto de relleno para revitalizar un lote urbano o una rehabilitación importante para transformar una propiedad en dificultades, asegurar el financiamiento adecuado es la variable más crítica para el éxito. La capacidad de controlar el activo desde su creación permite una influencia máxima sobre su calidad final, atractivo y rentabilidad.

La complejidad del proceso subraya la importancia de su socio crediticio. Elegir al prestamista adecuado es tan crucial como elegir al constructor adecuado. En BrightBridge Realty Capital, nos especializamos en comprender las necesidades matizadas de los inversores inmobiliarios en todo el país. Brindamos soluciones de financiamiento personalizadas que priorizan la velocidad y la flexibilidad, ofreciendo cierres rápidos y la fiabilidad de un prestamista directo. Esto se traduce en tarifas competitivas y un proceso ágil y transparente, que le permitirá concentrarse en lo que mejor sabe hacer: construir. Para los inversores que buscan aprovechar rápidamente las oportunidades, nuestro construcción desde cero La financiación puede proporcionarle la ventaja competitiva que necesita. Desde nuestras oficinas en Nueva York, NY, estamos equipados y listos para ayudarlo a construir su futuro.