Préstamos Fix and Flip desmitificados: cómo funcionan

Summary

¡Aprenda cómo funciona un préstamo fijo y reversible, explore tipos de financiamiento y descubra opciones de financiamiento rápido para inversiones inmobiliarias!

¿Cómo funciona un préstamo fijo y reversible? En esencia, un préstamo de reparación y cambio es un préstamo de dinero fuerte a corto plazo diseñado específicamente para comprar, renovar y revender una propiedad rápidamente. Estos préstamos suelen presentar un proceso de aprobación rápido, condiciones flexibles y, por lo general, los ofrecen prestamistas privados en lugar de bancos tradicionales. Se centran principalmente en el valor potencial de una propiedad después de la renovación, conocido como valor posterior a la reparación (ARV), en lugar de en su condición actual. Esto los hace ideales para inversores que buscan transformar propiedades infravaloradas en negocios lucrativos.

La remodelación de viviendas se ha convertido en la piedra angular de la inversión inmobiliaria, atrayendo a muchos con la promesa de rápidos retornos. Es un enfoque en el que los inversores compran casas infravaloradas, las renuevan y las venden rápidamente para capitalizar la demanda del mercado.

En este campo, el momento oportuno es crucial, y contar con el respaldo financiero adecuado es aún más crítico. Arreglar y cambiar préstamos ofrecer a los inversores una vía simplificada para financiar estos proyectos de forma rápida y eficiente. Permiten a los inversores convertir sus visiones en beneficios sin los largos procedimientos de los préstamos hipotecarios tradicionales.

Para los inversores inmobiliarios aspirantes y experimentados, comprender los préstamos fijos y reversibles es esencial para optimizar las estrategias de inversión. A continuación se ofrece un vistazo de cómo funcionan estos préstamos para mejorar su éxito inmobiliario.

Guía sencilla para ¿Cómo funciona un préstamo fijo y reversible?:

- arreglar y invertir la inversión inmobiliaria

- Préstamos inmobiliarios para reformar casas

- préstamos a corto plazo para reformar casas

¿Qué es un préstamo Fix and Flip?

En inversión inmobiliaria, arreglar y voltear préstamos son un punto de inflexión. Estos préstamos son un tipo de financiación a corto plazo diseñado específicamente para el entorno de cambio de vivienda. A diferencia de las hipotecas tradicionales, que pueden tardar meses en procesarse, los préstamos fijos y reversibles están diseñados para ser rápidos y flexibles.

Financiamiento a corto plazo

Los préstamos fix and flip son conocidos por su corta duración, que suele oscilar entre 12 y 18 meses. Esta naturaleza a corto plazo es perfecta para inversores que desean comprar, renovar y vender una propiedad en un plazo ajustado. La rápida recuperación es esencial porque permite a los inversores capitalizar las oportunidades del mercado sin verse estancados por largos plazos de préstamo.

Préstamos inmobiliarios

Estos préstamos son una forma especializada de financiación inmobiliaria. Se centran en el valor potencial de la propiedad después de las renovaciones, en lugar de su valor de mercado actual. Esto se conoce como valor posreparación (ARV). Los prestamistas analizan el ARV para determinar cuánto están dispuestos a prestar, y a menudo cubren hasta el 90% del precio de compra y el 100% de los costos de renovación.

Préstamos de dinero fuerte

El término "préstamo de dinero fuerte" suele ser sinónimo de préstamos fijos y reversibles. Estos préstamos suelen ser concedidos por inversores privados o empresas y no por bancos tradicionales. El proceso de aprobación es rápido y menos estricto, y se centra más en el valor de la propiedad y la experiencia del inversor que en la puntuación crediticia del prestatario. Esto los hace accesibles incluso para aquellos que quizás no califiquen para préstamos convencionales.

Los préstamos de dinero fuerte suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que son más riesgosos para los prestamistas, dada la naturaleza de corto plazo y la volatilidad potencial de los mercados inmobiliarios. Sin embargo, para los inversores, la velocidad y la flexibilidad suelen superar los costes más elevados.

En resumen, arreglar y voltear préstamos son una herramienta esencial para los inversores inmobiliarios que buscan obtener beneficios rápidos comprando, renovando y vendiendo propiedades. Ofrecen la flexibilidad y la velocidad necesarias para prosperar en el competitivo mundo de la inversión inmobiliaria, lo que permite a los inversores centrarse en maximizar sus rentabilidades.

¿Cómo funciona un préstamo Fix and Flip?

Comprender cómo arreglar y revertir obras de préstamos es crucial para cualquier inversor inmobiliario que quiera sumergirse en la remodelación de viviendas. Estos préstamos tienen que ver con la acción rápida y la maximización de la rentabilidad.

Proceso de aprobación de préstamo

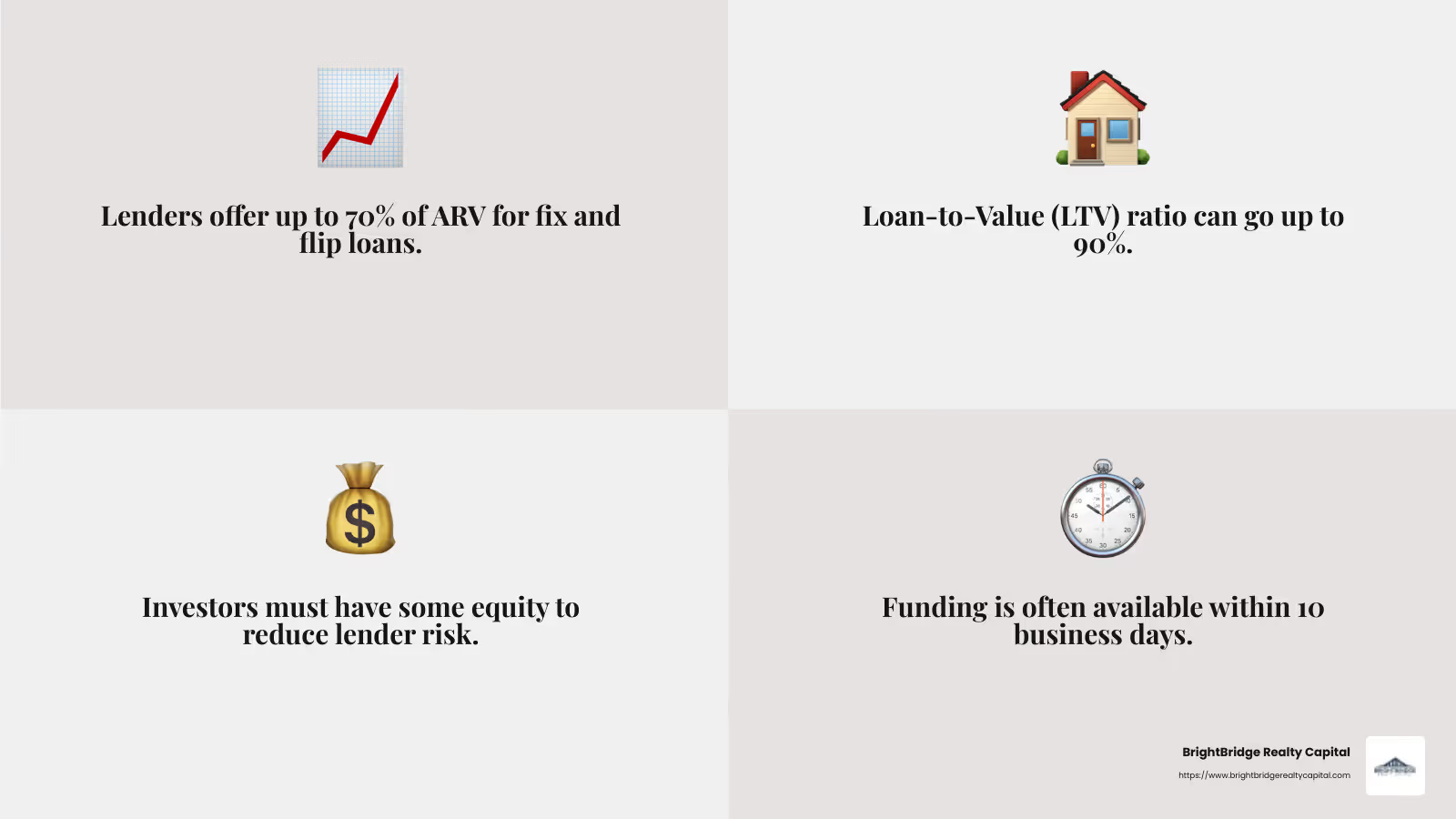

El proceso de aprobación de un préstamo fix and flip es diferente al de los préstamos tradicionales. En lugar de centrarse en la puntuación crediticia del prestatario, los prestamistas priorizan el valor potencial de la propiedad después de la renovación, conocido como Valor después de la reparación (ARV). Esta es una métrica clave porque estima el valor de la propiedad una vez que se completen todas las mejoras. Los prestamistas suelen utilizar el ARV para decidir cuánto prestar y normalmente ofrecen hasta el 70% de este valor futuro.

Otro término importante es el Relación préstamo-valor (LTV). Esto compara el monto del préstamo con el valor actual de la propiedad. Para los préstamos de reparación y cambio, el LTV puede llegar hasta el 90%, lo que significa que los prestamistas podrían financiar el 90% del precio de compra de la propiedad. Esto es especialmente ventajoso para los inversores que no quieren inmovilizar demasiado de su propio dinero.

El capital de los inversores también influye. A los prestamistas les gusta ver que los inversores tienen algo de participación en el juego, lo que demuestra compromiso y reduce el riesgo. Este capital puede provenir de un pago inicial o de proyectos exitosos anteriores.

Financiamiento y reembolso

Una vez aprobado, el financiamiento es rápido, a menudo dentro de 10 días hábiles. Esta financiación rápida permite a los inversores aprovechar sin demora las oportunidades en mercados competitivos. Los préstamos bancarios tradicionales pueden tardar entre 45 y 60 días, lo que podría significar perder una buena oferta.

Pagos únicamente de intereses son típicos de los préstamos fix and flip. Esto significa que durante el plazo del préstamo, los inversores sólo pagan los intereses, no el principal. Esto mantiene los pagos mensuales más bajos, liberando efectivo para renovaciones. Una vez vendida la propiedad, el capital se reembolsa en su totalidad.

Los plazos de estos préstamos son flexibles y suelen oscilar entre 12 y 18 meses. Esta naturaleza a corto plazo se alinea con el mundo de la remodelación de casas, brindando a los inversores el tiempo que necesitan para completar las renovaciones y vender la propiedad sin compromisos financieros a largo plazo.

Los préstamos Fix and Flip están diseñados para brindar la velocidad, la flexibilidad y el apoyo financiero que los inversores inmobiliarios necesitan para comprar, renovar y vender propiedades con éxito y obtener ganancias.

Tipos de financiación Fix and Flip

Al sumergirse en la remodelación de viviendas, es fundamental comprender los diferentes tipos de opciones de financiación. Cada tipo tiene sus propios beneficios y desventajas, y elegir el correcto puede marcar una gran diferencia en el éxito de su proyecto.

Préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción popular para los inversores de reparación y inversión. Estos préstamos provienen de inversores privados y no de bancos tradicionales. Esto significa que el proceso de aprobación suele ser más rápido, a menudo en una o dos semanas. Esta velocidad es vital en mercados inmobiliarios competitivos donde las oportunidades pueden desaparecer rápidamente.

Sin embargo, la rápida aprobación tiene un costo. Tasas de interés elevadas son comunes en los préstamos de dinero fuerte, lo que los hace más caros que el financiamiento tradicional. Pero para aquellos con un crédito no perfecto o aquellos que necesitan dinero rápido, estos préstamos son una opción viable. Se centran más en el valor potencial de la propiedad que en la puntuación crediticia del prestatario.

Líneas de crédito sobre el valor de la vivienda (HELOC)

Otra opción de financiación es la Línea de crédito sobre el valor líquido de la vivienda (HELOC). Esto permite a los propietarios obtener préstamos sobre el valor líquido de su residencia personal. Piense en ello como una tarjeta de crédito con un límite establecido según el valor de su vivienda. Puede retirar fondos según sea necesario para renovaciones, lo que lo hace flexible para proyectos en curso.

Los beneficios de un HELOC incluyen tasas de interés competitivas y la capacidad de acceder a fondos solo cuando sea necesario. Sin embargo, esto conlleva un riesgo: su casa está en juego. Si no puede realizar los pagos, podría enfrentar una ejecución hipotecaria. Por lo tanto, asegúrese de que su inversión sea rentable para cubrir estos pagos.

Líneas de crédito comerciales

Para aletas establecidas, un línea de crédito comercial es otra opción. Este tipo de financiación permite a los inversores pedir prestado contra sus activos comerciales. Al igual que un HELOC, puede retirar fondos según sea necesario, lo que lo hace perfecto para costos de renovación impredecibles.

Para calificar, necesitará un puntaje crediticio comercial sólido y un historial financiero. La flexibilidad de una línea de crédito comercial es su principal ventaja, ya que solo paga intereses sobre el monto que utiliza. Esto lo convierte en una elección inteligente para inversores experimentados que quieran gestionar el flujo de caja de forma eficiente durante un cambio.

Cada opción de financiación tiene sus características y riesgos únicos. Es esencial evaluar su situación y elegir el que mejor se alinee con su estrategia de inversión y sus objetivos financieros.

Diferencias clave entre préstamos Fix y Flip e hipotecas tradicionales

Al considerar la mejor opción de financiación para reformar una casa, es fundamental comprender cómo arreglar y voltear préstamos difieren de las hipotecas tradicionales. Dividámoslo en tres áreas principales: plazo del préstamo, condición de la propiedad, y consideraciones de calificación crediticia.

Plazo del préstamo

Arreglar y cambiar préstamos Están diseñados para proyectos de corto plazo. A diferencia de las hipotecas tradicionales que suelen durar entre 15 y 30 años, estos préstamos suelen durar entre 6 y 24 meses. Esta corta duración se alinea con la rápida respuesta necesaria en el cambio de casa.

Una ventaja significativa es el estructura de pago de intereses únicamente. Esto significa que solo paga los intereses durante el plazo del préstamo, manteniendo los pagos mensuales más bajos. Además, normalmente hay sin penalizaciones por pago anticipado. Esta flexibilidad le permite pagar el préstamo tan pronto como venda o refinancie la propiedad, lo que la hace ideal para los mercados inmobiliarios.

Condición de la propiedad

Las hipotecas tradicionales suelen exigir que la propiedad esté en buenas condiciones antes de su aprobación. Esto puede ser un obstáculo para los inversores que buscan comprar propiedades en dificultades. Arreglar y voltear préstamos, sin embargo, céntrese en el valor después de la reparación (ARV). Este es el valor estimado de la propiedad una vez finalizadas las renovaciones.

Este enfoque en ARV significa que puede obtener financiamiento incluso si la propiedad necesita reparaciones importantes. El préstamo cubre tanto el precio de compra como el costes de renovación, lo que facilita la inversión en propiedades que los prestamistas tradicionales podrían evitar. Este es un gran beneficio para quienes buscan transformar propiedades en dificultades en inversiones rentables.

Consideraciones sobre la puntuación crediticia

Los prestamistas tradicionales ponen mucho énfasis en la puntuación crediticia del prestatario. Una puntuación baja puede dificultar la obtención de una hipoteca con condiciones favorables. Por el contrario, arreglar y voltear préstamos son más flexibles. Priorizan el valor de la propiedad y el patrimonio del inversor sobre el historial crediticio personal.

Esta flexibilidad abre puertas a inversores con una fuerte cartera inmobiliaria o capital sustancial en una propiedad, incluso si su puntaje crediticio no es excelente. Permite que una gama más amplia de inversores ingrese al mercado de renovación de viviendas, brindando oportunidades a aquellos que tal vez no califiquen para el financiamiento tradicional.

Comprender estas diferencias clave puede ayudarle a elegir la opción de financiación adecuada para su estrategia de inversión inmobiliaria. Si es un inversor experimentado o recién está comenzando, saber cómo arreglar y voltear préstamos El trabajo puede brindarle una ventaja competitiva en el mercado.

Preguntas frecuentes sobre préstamos Fix and Flip

¿Cómo funciona un préstamo Fix and Flip?

Comprensión arreglar y voltear préstamos es crucial para cualquiera que se sumerja en la inversión inmobiliaria. Una pregunta común es sobre las tasas de interés. Normalmente, estos préstamos tienen tasas de interés más altas en comparación con las hipotecas tradicionales. Esto se debe a la naturaleza de corto plazo y al mayor riesgo involucrado. Las tasas pueden variar, pero a menudo oscilan entre el 8% y el 12%.

¿Cuáles son las tasas de interés típicas?

Los tipos de interés de arreglar y voltear préstamos son generalmente más altos que las hipotecas regulares. Es posible que vea tasas entre el 8% y el 12%. Estas tasas reflejan el riesgo a corto plazo que asumen los prestamistas. Es importante tener en cuenta estos costos al planificar su inversión.

¿Qué tan rápido puedo obtener financiación?

La velocidad es una de las principales ventajas de arreglar y voltear préstamos. En el mundo inmobiliario, la financiación rápida puede marcar la diferencia. La mayoría de los prestamistas pueden aprobar y financiar estos préstamos en tan solo 10 días hábiles. Este rápido proceso de aprobación permite a los inversores actuar rápidamente sobre propiedades prometedoras, dándoles una ventaja competitiva en el mercado.

¿Puedo obtener un préstamo fijo y reversible con mal crédito?

Sí, puedes. A diferencia de las hipotecas tradicionales, arreglar y voltear préstamos son más indulgentes con las puntuaciones de crédito. Los prestamistas se centran más en el valor de la propiedad y el capital del inversor. Esto significa que incluso si su puntaje crediticio no es perfecto, aún podría calificar. Estos criterios flexibles hacen que estos préstamos sean accesibles a una gama más amplia de inversores, abriendo oportunidades para aquellos con historiales crediticios no ideales.

Comprender estos aspectos de arreglar y voltear préstamos puede ayudarle a tomar decisiones informadas y maximizar su potencial de inversión. Ya sea que le preocupen las tasas de interés, necesite financiamiento rápido o tenga un puntaje crediticio que no es perfecto, estos préstamos ofrecen soluciones flexibles personalizadas para el mundo de la inversión inmobiliaria.

Conclusión

En BrightBridge Realty Capital, entendemos las necesidades únicas de los inversores inmobiliarios. Nuestro soluciones de financiación personalizadas están diseñados para satisfacer esas necesidades con precisión y rapidez. Si es un inversor experimentado o recién está comenzando, nuestro arreglar y voltear préstamos proporcione la financiación rápida y flexible que necesita para tener éxito.

Nuestro proceso fluido es una de nuestras características destacadas. Sabemos que en el sector inmobiliario el tiempo es dinero. Es por eso que ofrecemos cierres rápidos, a menudo dentro de una semana, lo que le permite actuar rápidamente ante las oportunidades de inversión. Nuestro préstamos directos Este enfoque elimina intermediarios, garantizando tasas competitivas y una transacción fluida de principio a fin.

Nos especializamos en brindar soluciones de financiación personalizadas que satisfacen las demandas específicas del mercado de reparación y conversión. Con nuestra experiencia, puede gestionar con confianza las complejidades de la inversión en bienes raíces y concentrarse en lo que mejor sabe hacer: convertir las propiedades en ganancias.

Para obtener más información sobre cómo podemos ayudarle con sus necesidades de inversión inmobiliaria, explore nuestras ofertas en BrightBridge Realty Capital. Permítanos ser su socio de confianza para lograr sus objetivos de inversión.