Libere el potencial de su hogar: una guía práctica sobre cómo funcionan los HELOC

Summary

Descubra cómo funciona una línea de crédito sobre el valor líquido de la vivienda. Aprenda la mecánica, los pros, los contras y los usos inteligentes de HELOC para desbloquear el valor líquido de su vivienda.

Por qué comprender la mecánica de HELOC es esencial para los inversores inmobiliarios

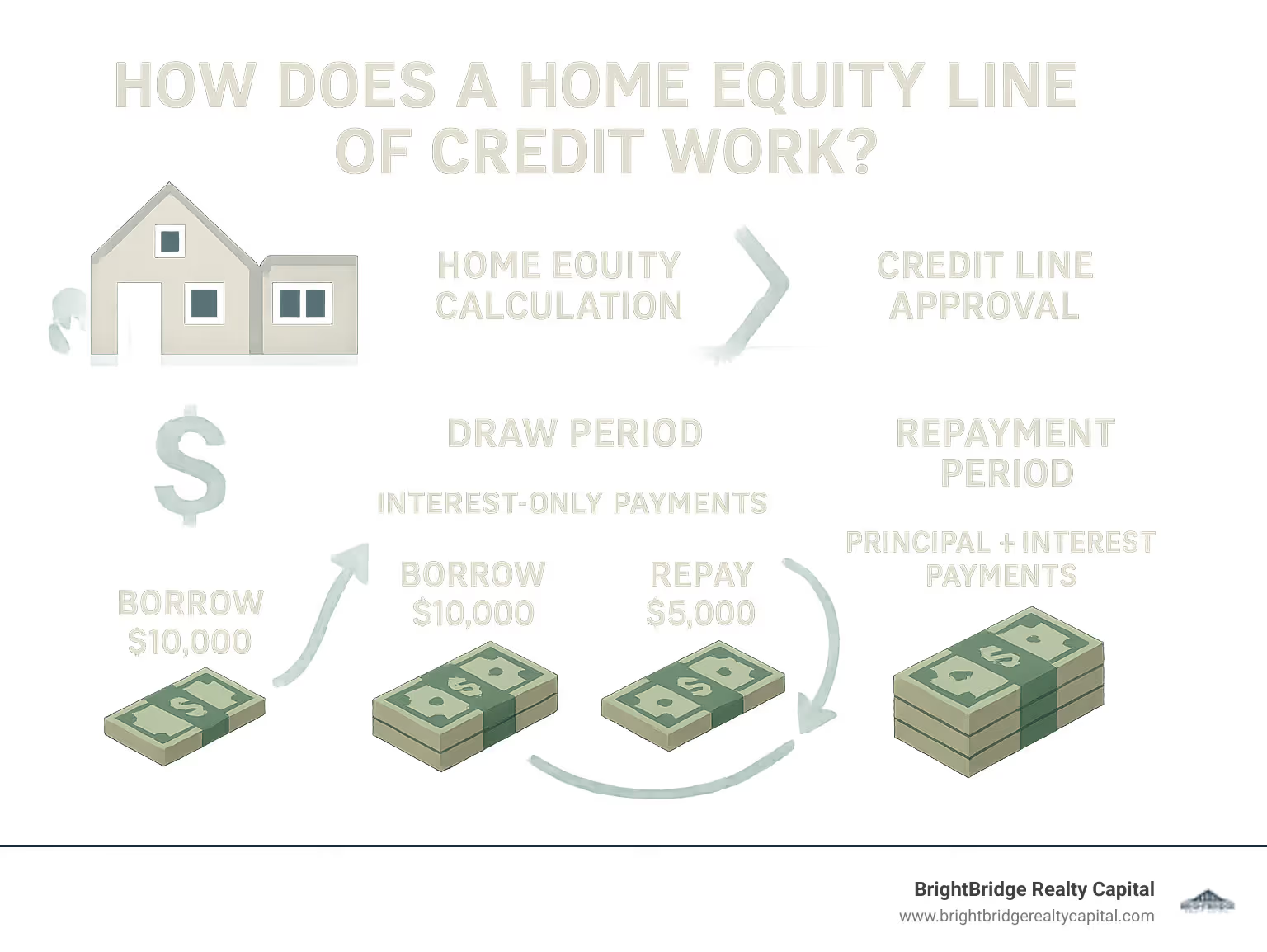

¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda? Una HELOC es una línea de crédito renovable garantizada por el valor líquido de su vivienda. Le permite pedir prestado fondos hasta un límite establecido durante un período de retiro (generalmente de 5 a 10 años) y luego reembolsar el saldo durante un período de pago (generalmente de 10 a 20 años).

Respuesta rápida para inversores inmobiliarios:

- Fase de Acceso - Préstamo contra el valor líquido de su vivienda según sea necesario, hasta el 65-85% del valor de su propiedad.

- Estructura de intereses - Pague intereses sólo por lo que utilice, normalmente a tipos variables.

- Uso flexible - Financiar proyectos de reparación y conversión, mejoras de propiedades de alquiler o expansión de cartera.

- Condiciones de pago - Realice pagos únicamente de intereses durante el período de retiro y luego pagos de capital e intereses más adelante.

A diferencia del pago global de un préstamo con garantía hipotecaria, un HELOC funciona como una tarjeta de crédito respaldada por su propiedad. Puede retirar fondos, reembolsarlos y pedir prestado nuevamente, lo que lo hace ideal para inversores inmobiliarios que necesitan financiación flexible para proyectos en curso. Durante el período de retiro, a menudo solo paga intereses sobre el monto prestado. Una vez que comience el período de pago, sus pagos aumentarán para cubrir tanto el capital como los intereses.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. He visto que los inversores que comprenden estos mecanismos toman decisiones de endeudamiento más inteligentes y evitan errores comunes que pueden descarrilar acuerdos rentables.

HELOC frente a préstamo con garantía hipotecaria: comprensión de las diferencias clave

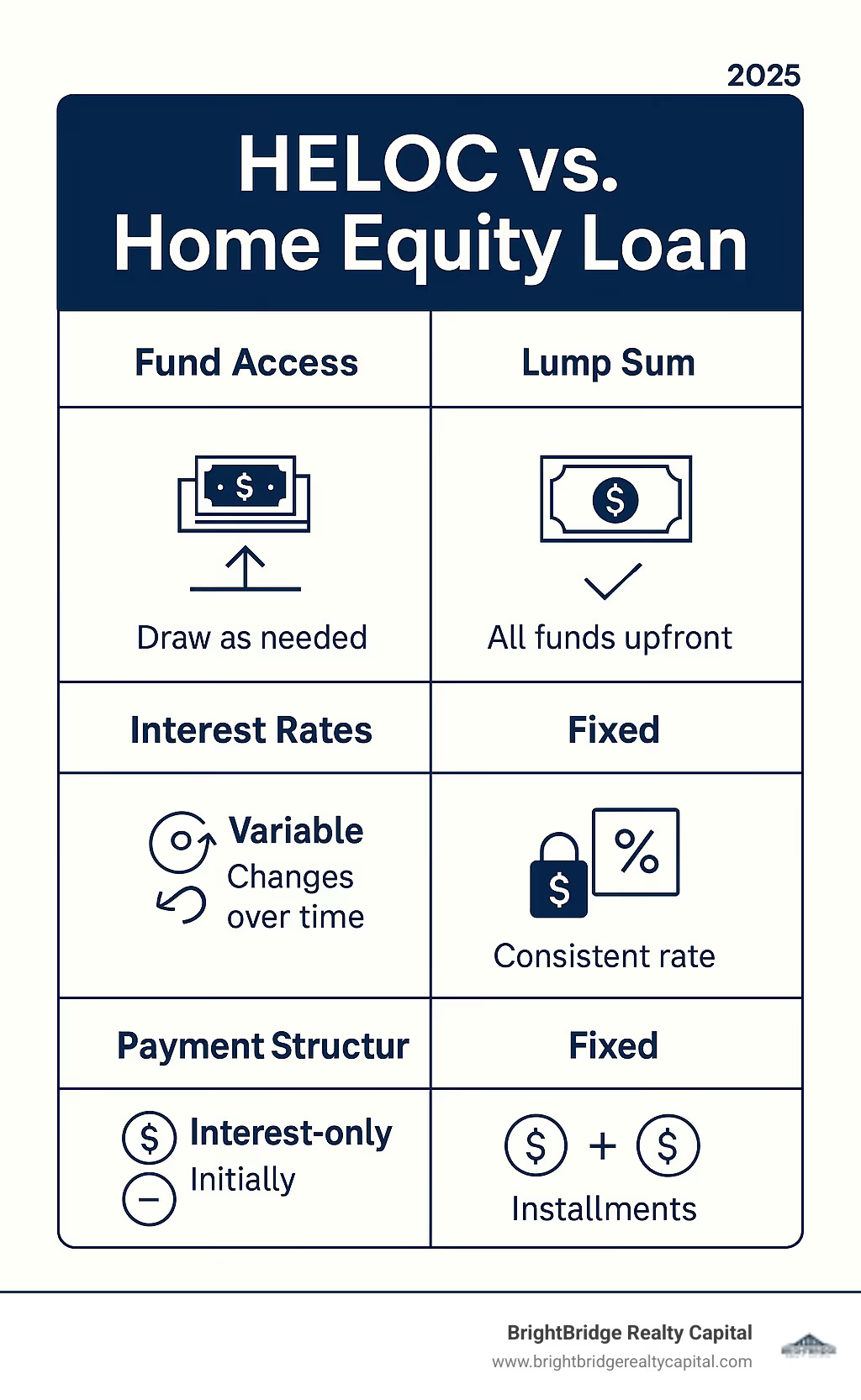

Al aprovechar el valor líquido de su vivienda, podrá elegir entre un HELOC y un préstamo con valor líquido de la vivienda. Piense en ello como un tarjeta de crédito flexible (HELOC) versus un préstamo a plazos tradicional. Si bien ambos piden prestado sobre el valor de su propiedad, funcionan de manera muy diferente.

La principal diferencia es cómo accedes al dinero. Un préstamo sobre el valor líquido de la vivienda proporciona una única suma global por adelantado con una tasa de interés fija y pagos mensuales predecibles. Un HELOC ofrece un línea de crédito renovable Puede retirar fondos según sea necesario, generalmente con una tasa de interés variable. Comprensión ¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda? La comparación es clave para elegir el producto adecuado a sus necesidades.

La mayoría de los prestamistas le permiten pedir prestado hasta 80-85% del valor líquido de su vivienda con cualquiera de las opciones, aunque los límites específicos de préstamo-valor (LTV) pueden variar.

Para obtener un desglose detallado, consulte nuestra guía: HELOC frente a préstamo con garantía hipotecaria.

¿Qué es una línea de crédito sobre el valor líquido de la vivienda (HELOC)?

Un HELOC es un línea de crédito renovable que utiliza tu casa como garantía, similar a una tarjeta de crédito pero con mejores tasas de interés. Está aprobado para un límite máximo basado en su capital, pero solo pedir prestado según sea necesario. Si tiene un límite de $100,000 y usa $20,000, solo pagará intereses sobre esos $20,000. A medida que paga el saldo, ese crédito vuelve a estar disponible para su uso. Esta flexibilidad hace que los HELOC sean ideales para proyectos en curso o gastos inciertos. Obtenga más información en nuestra guía: ¿Qué es un HELOC?.

¿Qué es un préstamo con garantía hipotecaria?

Un préstamo sobre el valor líquido de la vivienda, o segunda hipoteca, proporciona un pago único de una cantidad fija. Una vez que reciba los fondos, comenzará a ganar pagos mensuales predecibles de capital e intereses por un plazo determinado (a menudo de 10 a 30 años) a una tasa de interés fija. Esto reembolso estructurado es perfecto cuando se sabe el costo exacto de un gasto grande y único, como una ampliación importante de la vivienda. Una vez liquidado el préstamo, se cierra la cuenta.

¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda? La mecánica explicada

Un HELOC opera en dos fases distintas: un período de retiro para acceder a los fondos y un período de reembolso para devolverlos. Comprender estas etapas es absolutamente fundamental para administrar sus finanzas de manera efectiva y evitar errores comunes.

La mayoría de los HELOC tienen tipos de interés variables vinculado a un índice de referencia, más comúnmente el Tasa preferencial de EE. UU., más un margen fijado por el prestamista. La tasa preferencial es la tasa de interés que los bancos comerciales cobran a sus clientes más solventes y generalmente se mueve al mismo ritmo que la tasa de fondos federales de la Reserva Federal. El margen es un porcentaje adicional agregado por el prestamista, que está determinado por su puntaje crediticio, relación préstamo-valor y otros factores de riesgo. Por ejemplo, si la tasa preferencial es del 7% y su margen es del 1,5%, su tasa totalmente indexada es del 8,5%. A medida que cambia la tasa preferencial, su tasa de interés y pago mensual se ajustarán en consecuencia, a menudo mensual o trimestralmente. Algunos prestamistas pueden ofrecer una tasa inicial baja durante los primeros meses antes de que la tasa se ajuste a la tasa variable totalmente indexada.

El período de retiro: acceso a sus fondos

El período de sorteo es su ventana para pedir prestado, que suele durar 5 a 10 años. Durante este tiempo, puede acceder a fondos hasta su límite de crédito según sea necesario, utilizando cheques especiales, una tarjeta de débito o crédito exclusiva o realizando transferencias en línea a su cuenta corriente. Durante esta fase, muchos HELOC solo requieren pagos únicamente de intereses sobre su saldo pendiente. Esto mantiene los pagos iniciales bajos y maximiza el flujo de caja. Por ejemplo, si retira $30 000 de su HELOC a una tasa de interés del 8%, su pago mensual mínimo sería solo el interés: ($30 000 * 0,08) / 12 = $200. Porque es un crédito rotativo línea, cualquier monto que pague (más allá de los intereses) estará disponible para pedir prestado nuevamente, ofreciendo acceso continuo y flexible al capital.

El período de amortización: devolución del saldo

Una vez finalizado el periodo de sorteo, el plazo de amortización comienza, generalmente dura 10 a 20 años. En este punto, su línea de crédito está cerrada y ya no puede pedir prestado fondos. Sus pagos mensuales ahora incluirán ambos principal e intereses, calculado para liquidar el saldo restante durante el plazo del préstamo (un proceso llamado amortización). Esta transición puede dar lugar a un aumento significativo de los pagos, fenómeno conocido como "Fin del shock del sorteo". Utilizando nuestro ejemplo anterior, si todavía tiene un saldo de $30 000 al final del período de retiro y su tasa sigue siendo del 8%, su nuevo pago totalmente amortizado durante un plazo de pago de 15 años sería de aproximadamente $287 por mes, un salto sustancial con respecto al pago de $200 solo con intereses. Para mitigar este shock, es muy recomendable realizar pagos voluntarios de principal durante el período de retiro, en lugar de solo el mínimo de intereses.

¿Cómo se determina el límite de endeudamiento de una HELOC?

Su límite de endeudamiento se determina mediante una fórmula basada en el valor líquido de su vivienda y su perfil financiero. Primero, un profesional tasación de vivienda se lleva a cabo para establecer el valor de mercado actual de su propiedad. Entonces, tu patrimonio se calcula restando el saldo pendiente de su hipoteca del valor de tasación.

La mayoría de los prestamistas utilizan una métrica llamada Ratio combinado préstamo-valor (CLTV), a menudo limitándolo al 80% o al 85%. Esto significa que su deuda total garantizada por la vivienda (su hipoteca principal + la nueva HELOC) no puede exceder ese porcentaje del valor de su vivienda. Por ejemplo, si su casa está tasada en $500,000 y usted debe $250,000 en su hipoteca, tiene $250,000 en capital. Si el CLTV máximo del prestamista es del 85%, la deuda total permitida es de $425 000 ($500 000 * 0,85). Para encontrar su límite máximo de HELOC, reste el saldo actual de su hipoteca de esta cantidad: $425,000 - $250,000 = $175,000. Por lo tanto, su línea de crédito HELOC máxima sería de $175,000. Los prestamistas también realizan una evaluación profunda de su solvencia, incluido su puntaje crediticio e historial de pagos, y su relación deuda-ingresos para asegurarse de que tiene la capacidad de afrontar los nuevos pagos.

Calificar para un HELOC: lo que buscan los prestamistas

Obtener la aprobación para un HELOC implica una revisión financiera similar a una solicitud de hipoteca. Los prestamistas evalúan su capital, crédito, ingresos y deuda general para asegurarse de que sea un prestatario confiable. El proceso requiere documentación financiera, comprobante de ingresos, y detalles de la propiedad. Para obtener un tutorial completo, consulte nuestra guía sobre Cómo solicitar un HELOC.

Requisitos sobre el valor líquido de la vivienda

El valor líquido de su vivienda es la garantía del préstamo. La mayoría de los prestamistas exigen que usted retenga al menos 15-20% del capital en su hogar después de que se emita la HELOC. Su valor líquido disponible se calcula restando el saldo de su hipoteca del valor actual de su vivienda valor de tasación. Por ejemplo, una casa tasada en $400,000 con una hipoteca de $160,000 tiene $240,000 en capital, o una participación accionaria del 60%.

Puntaje crediticio y relación deuda-ingresos (DTI)

Su salud financiera se mide por su puntaje crediticio y su índice DTI.

- Puntaje de crédito: Un puntuación mínima de 620 A menudo se requiere, pero las puntuaciones de 750 o más generalmente reciben las mejores tarifas y términos. Los prestamistas realizarán un análisis completo revisión del historial crediticio.

- Relación deuda-ingresos (DTI): Esto compara los pagos mensuales totales de su deuda con su ingreso mensual bruto. Un El ratio DTI ideal es inferior al 43%, como muestra que puedes gestionar deudas adicionales. La Oficina de Protección Financiera del Consumidor ofrece una explicación útil: ¿Qué es una relación deuda-ingresos?.

Tasas de interés y comisiones asociadas

Comprender los costos es crucial. La mayoría de los HELOC tienen tipos variables, compuesto por el tasa preferencial más un prestamista margen. A medida que la tasa preferencial fluctúa, también lo hará su pago. Algunos prestamistas ofrecen opciones de tipo fijo para fijar una tasa en una parte de su saldo, brindando previsibilidad de pago. Vea las tendencias actuales en nuestra página de Tasas de interés HELOC.

Tenga en cuenta las posibles tarifas, que pueden incluir:

- Tarifas de originación para tramitar el préstamo.

- Costes de tasación para determinar el valor de su casa.

- Tarifas anuales para mantener la línea de crédito.

- Costos de cierre, similar a una hipoteca.

Solicite siempre una lista completa de tarifas por adelantado.

Los pros, los contras y los riesgos de aprovechar el valor líquido de su vivienda

Un HELOC ofrece una flexibilidad financiera significativa, pero también conlleva serios riesgos. Es una herramienta poderosa que requiere disciplina financiera, ya que su vivienda sirve como garantía.

El mayor riesgo es ejecución hipotecaria si no realiza los pagos. La tentación de gastar de más también es motivo de preocupación, ya que se tiene fácil acceso a una gran línea de crédito. Comprensión ¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda? Significa sopesar tanto las oportunidades como las posibles consecuencias.

Las ventajas de un HELOC

Los HELOC son populares por varias razones clave:

- Flexibilidad financiera: A diferencia de un préstamo de suma global, usted pide prestado sólo lo que necesita, cuando lo necesita.

- Tasas de interés más bajas: Las tasas suelen ser más bajas que las de las tarjetas de crédito y los préstamos personales porque el préstamo está garantizado por su vivienda.

- Pagos de intereses únicamente: El período de retiro a menudo permite pagos únicamente de intereses, lo que mantiene bajos los costos mensuales y mejora el flujo de caja.

- Acceso a grandes sumas: Dependiendo de tu patrimonio, podrás acceder a una cantidad sustancial de capital.

Estas características hacen de HELOC una excelente opción para financiación de proyectos en curso, creando un fondo de emergencia, consolidación de deuda con intereses elevados, o financiar acontecimientos importantes de la vida. Explore más en nuestra guía sobre los beneficios de un HELOC.

Las desventajas y riesgos involucrados

Antes de presentar la solicitud, considere cuidadosamente estos riesgos importantes:

- Riesgo de ejecución hipotecaria: Este es el riesgo más grave. Dado que su casa es la garantía, el incumplimiento de los pagos podría provocar su pérdida.

- Incertidumbre de la tasa variable: La mayoría de las tarifas HELOC son variables. Si las tasas de mercado aumentan, sus pagos pueden aumentar inesperadamente, lo que afectará su presupuesto.

- Potencial de capital negativo: Si el valor de su casa baja, usted podría deber más de lo que vale (estar "bajo el agua"). Esto puede dificultar la venta o la refinanciación, y su prestamista puede incluso congelar su línea de crédito.

- Tentación de pedir prestado en exceso: La facilidad de acceso a los fondos puede generar gastos innecesarios y deudas inmanejables.

- Pagos globales: Algunos HELOC requieren que el saldo total se pague en una suma global al final del período de retiro. Asegúrese de comprender los términos de su préstamo para evitar esta sorpresa.

Formas inteligentes de utilizar un HELOC (y las normas fiscales que debe conocer)

El uso estratégico de un HELOC puede ayudarle a alcanzar sus objetivos financieros. Los mejores usos son aquellos que aumentan su patrimonio o mejoran su situación financiera, como invertir en activos cuyo valor se revaloriza.

¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda para renovaciones de viviendas o consolidación de deudas?

- Proyectos de mejoras para el hogar: El uso de un HELOC para renovar su casa puede aumentar su valor de mercado, proporcionando un retorno directo de su inversión.

- Consolidación de deuda: Pasar la deuda con intereses altos de tarjetas de crédito (por ejemplo, 18-24% APR) a una HELOC con intereses más bajos (por ejemplo, 7-9% APR) puede reducir significativamente sus pagos mensuales y el interés total pagado.

- Gastos de educación: Las tasas de HELOC suelen ser más favorables que las tasas de préstamos para estudiantes, lo que las convierte en una forma rentable de financiar la educación.

- Fondo de Emergencia: Un HELOC puede servir como una fuente inmediata de efectivo para eventos inesperados, como reparaciones importantes en el hogar o facturas médicas, sin que usted tenga que pagar intereses hasta que lo use.

- Oportunidades de inversión: Para los inversores inmobiliarios, un HELOC proporciona acceso rápido a capital para pagos iniciales o adquisiciones de propiedades, lo que les permite actuar rápidamente en acuerdos prometedores.

¿Existe alguna ventaja fiscal al utilizar un HELOC?

Sí, pero las reglas han cambiado. Siguiendo el Ley de Empleos y Reducción de Impuestos, el interés de la deuda HELOC solo es deducible de impuestos si los fondos se utilizan para "comprar, construir o mejorar sustancialmente" la vivienda que garantiza el préstamo.

Esto significa que si usa su HELOC para remodelar la cocina o agregar una nueva habitación, el interés puede ser deducible. Sin embargo, si utiliza los fondos para liquidar tarjetas de crédito o comprar un automóvil, el interés no es deducible. Las mejoras deben agregar valor o prolongar la vida de la vivienda; el mantenimiento de rutina generalmente no califica.

Consulte siempre con un profesional fiscal calificado sobre su situación específica, ya que las leyes tributarias pueden ser complejas y sujetas a cambios.

Preguntas frecuentes sobre HELOC

Aquí encontrará respuestas a algunas de las preguntas más comunes que recibimos en BrightBridge Realty Capital sobre ¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda?.

¿Puedo liquidar una HELOC anticipadamente?

Sí, normalmente puede liquidar su saldo HELOC en cualquier momento sin penalización. Sin embargo, algunos prestamistas cobran un penalización por pago anticipado si cierra la cuenta dentro de los primeros años de haberla abierto. Esta tarifa les ayuda a recuperar sus costos de instalación iniciales. Siempre consulte su contrato de préstamo para conocer los términos específicos. Si vende su casa, se le pedirá que pague el HELOC en su totalidad al momento del cierre.

¿Qué pasa si el valor de mi casa baja?

Si el valor de su casa cae significativamente, podría terminar en patrimonio negativo, lo que significa que usted debe más por su casa (hipoteca más HELOC) de lo que vale. Si bien esto no es un problema si puede continuar realizando pagos, puede crear un problema inmediato: su prestamista podría congelar o reducir su línea de crédito. La mayoría de los acuerdos HELOC permiten que esto proteja al prestamista si el valor de la garantía disminuye, por lo que es aconsejable no confiar en un HELOC como única fuente de fondos de emergencia.

¿Cuánto tiempo lleva el proceso de solicitud y cierre?

El cronograma desde la solicitud hasta la financiación suele tardar de dos a seis semanas. El proceso incluye varios pasos: presentar y revisar sus documentos financieros, programar y completar una tasación de la vivienda y someterse a la evaluación del prestamista revisión de suscripción. Una vez aprobado, pasará por un proceso de cierre similar al de una hipoteca. Si bien algunos prestamistas ofrecen plazos de entrega más rápidos, es mejor planificar con al menos un mes para evitar demoras.

Conclusión: ¿Es HELOC la herramienta adecuada para usted?

A estas alturas ya lo sabes ¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda?: es una herramienta financiera flexible que le permite pedir prestado contra el valor líquido de su vivienda según sea necesario. Ofrece crédito renovable y tasas de interés más bajas que los préstamos no garantizados, lo que lo hace ideal para proyectos en curso o consolidación de deuda.

Sin embargo, esto conlleva riesgos, entre ellos tipos de interés variables y la tentación de gastar demasiado. Lo más importante es que su casa es la garantía y la falta de pago podría provocar una ejecución hipotecaria. Un HELOC cambia las reglas del juego cuando se utiliza con un plan financiero disciplinado.

Para los inversores inmobiliarios, una HELOC es especialmente valiosa. Proporciona capital rápido para reparaciones, mejoras de propiedades o expansión de cartera. La capacidad de retirar, reembolsar y volver a retirar fondos se alinea perfectamente con la naturaleza fluida de la inversión inmobiliaria.

Si bien los HELOC son excelentes, no siempre son la opción más rápida para acuerdos urgentes. Para inversores que necesitan capital rápido y confiable Para aprovechar oportunidades, el financiamiento especializado de un prestamista directo como BrightBridge Realty Capital ofrece una ventaja competitiva. Entendemos que en el sector inmobiliario el tiempo lo es todo.