Financiar su Fix and Flip: estrategias para el éxito

Summary

Aprenda a financiar una solución y un cambio de forma eficaz con opciones de préstamos inteligentes, planificación presupuestaria y conocimientos de inversión estratégica.

Cómo financiar una solución y un cambio es un desafío común para los inversores inmobiliarios que buscan maximizar la rentabilidad de propiedades en dificultades o infravaloradas. A continuación se ofrece una descripción general rápida de las estrategias que puede utilizar:

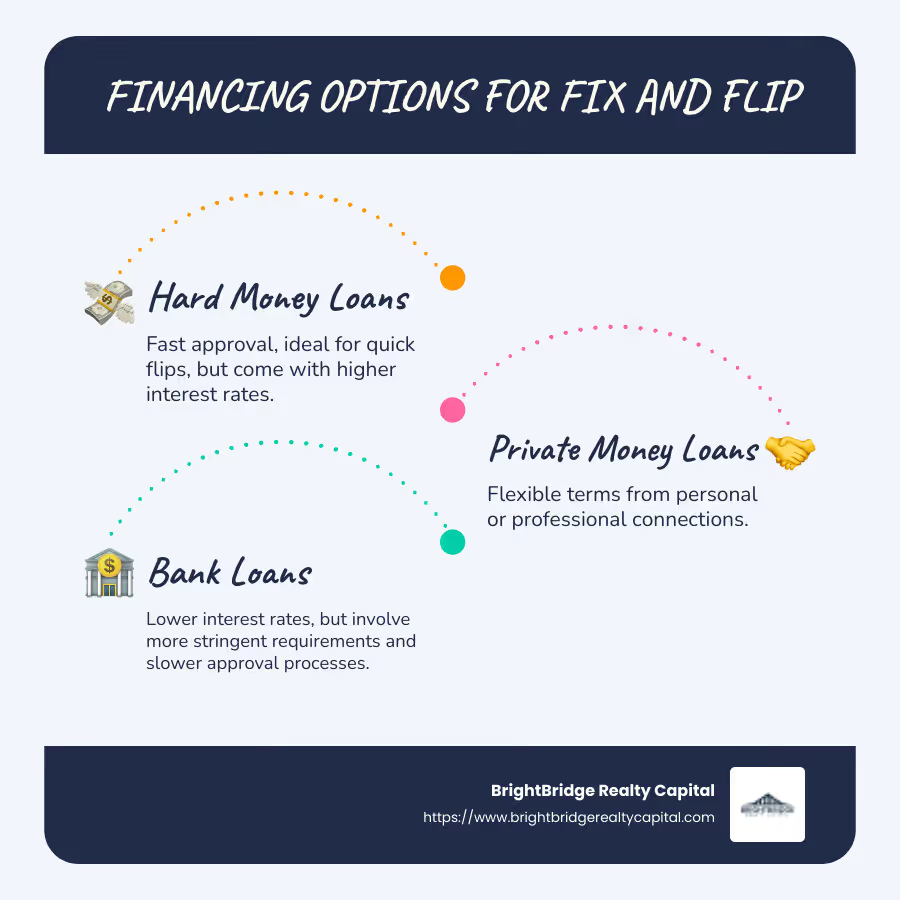

- Préstamos de dinero fuerte: Aprobación rápida, ideal para cambios rápidos, pero viene con tasas de interés más altas.

- Préstamos de dinero privados: Términos flexibles de conexiones personales o profesionales.

- Préstamos bancarios: Tasas de interés más bajas, pero implican requisitos más estrictos y procesos de aprobación más lentos.

En el mundo de la inversión inmobiliaria, los proyectos de reparación y conversión ofrecen una oportunidad apasionante para convertir propiedades infravaloradas en empresas rentables. Esta estrategia implica comprar una propiedad, renovarla y venderla para obtener ganancias. Es popular debido a programas como "Fixer Upper" y "Flip or Flop", pero muchos inversores enfrentan el desafío crítico de financiar estas empresas de manera eficiente. Lugares como Nueva York, NY, donde los mercados inmobiliarios son competitivos y dinámicos, hacen que las decisiones de financiación sean aún más cruciales.

Ya sea que sea un nuevo inversionista o busque expandir su cartera de alquileres, comprender las opciones de financiamiento disponibles es clave para minimizar costos y capitalizar rápidamente las oportunidades del mercado. Explore estas opciones para encontrar la que mejor se adapte a su estrategia de inversión y objetivos del proyecto.

Comprensión del financiamiento Fix and Flip

Cuando se trata de arreglar y cambiar la financiación, conocer los tipos de préstamos correctos puede hacer o deshacer su inversión. Exploremos las principales opciones disponibles y cómo se alinean con las diferentes estrategias de inversión y tendencias del mercado.

Tipos de préstamos

- Préstamos de dinero fuerte

Se trata de préstamos a corto plazo diseñados específicamente para inversores inmobiliarios que buscan vender propiedades rápidamente. Ofrecen aprobación y financiación rápidas, a menudo en el plazo de una semana. Sin embargo, vienen con tasas de interés más altas, típicamente entre 7,75% y 12%. Los préstamos de dinero fuerte son ideales para inversores experimentados que necesitan efectivo rápido para competir con los compradores en efectivo. - Préstamos de dinero privados

Los préstamos de dinero privados son flexibles y, a menudo, provienen de conexiones personales o profesionales. Ofrecen términos negociables, lo que los convierte en una excelente opción para quienes tienen redes sólidas. A diferencia de los préstamos tradicionales, es posible que no requieran verificación de ingresos ni verificaciones de crédito detalladas. - Préstamos bancarios

Los préstamos bancarios tradicionales ofrecen tasas de interés más bajas en comparación con los préstamos de dinero fuerte. Sin embargo, tienen requisitos más estrictos, como puntajes crediticios más altos y un proceso de aprobación más largo. Estos préstamos son más adecuados para inversores que pueden permitirse esperar y cumplir con los estrictos criterios de préstamo.

Estrategias de inversión

Elegir lo correcto estrategia de inversión es crucial para maximizar las ganancias. Aquí hay algunas estrategias a considerar:

- Propiedades en dificultades: centrarse en propiedades que están sobreapalancadas o en riesgo de impago. Estos suelen tener un precio de compra más bajo, pero pueden requerir una rehabilitación importante.

- Reparadores superiores: Invierta en propiedades que necesiten actualizaciones o mejoras cosméticas. Estos proyectos dependen de la mano de obra invertida para aumentar el valor, ofreciendo rendimientos potencialmente altos con un menor costo inicial.

- Combinando estrategias: Muchos inversores encuentran el éxito combinando la adquisición de propiedades en dificultades con mejoras de reparación. Este enfoque dual puede maximizar tanto el ahorro en el precio de compra como el valor de reventa.

Tendencias del mercado

Mantenerse informado sobre tendencias del mercado le ayuda a tomar decisiones de inversión más inteligentes. Los mercados inmobiliarios, particularmente en áreas competitivas como Nueva York, NY, pueden fluctuar. Comprender estas tendencias le permitirá programar sus compras y ventas para obtener el máximo beneficio.

- Áreas de alta demanda: Centrarse en barrios con una demanda creciente, ya que estas áreas pueden ofrecer valores de reventa más altos después de la renovación.

- Indicadores Económicos: Esté atento a las tasas de interés y la oferta de viviendas. Las tasas de interés más bajas pueden hacer que el financiamiento sea más asequible, mientras que la oferta limitada de viviendas puede hacer subir el valor de las propiedades.

Comprender estos elementos del financiamiento fix and flip puede ayudarlo a manejar las complejidades de la inversión inmobiliaria con confianza. Al elegir el tipo de préstamo correcto y alinear su estrategia con las tendencias actuales del mercado, puede optimizar sus retornos y hacer crecer su cartera de inversiones de manera efectiva.

Cómo financiar una solución y un cambio

Financiar un proyecto de reparación y cambio implica varios pasos clave: seleccionar el préstamo adecuado, planificar su presupuesto y contratar a un contratista. Analicémoslos.

Préstamos de dinero fuerte

Financiamiento rápido, altas tasas de interés

Los préstamos de dinero fuerte son una opción popular para los inversores inmobiliarios que necesitan acceso rápido a efectivo. Estos préstamos suelen estar garantizados por la propia propiedad, lo que los hace más fáciles de obtener que los préstamos tradicionales. Con aprobación generalmente en una semana, son ideales para mercados competitivos donde la velocidad es crucial.

Sin embargo, la conveniencia tiene un costo. Las tasas de interés de los préstamos de dinero fuerte pueden oscilar entre el 7,75% y el 12%, significativamente más altas que las de los préstamos bancarios tradicionales. Esto los hace más adecuados para inversores experimentados que pueden gestionar plazos de entrega rápidos para minimizar los gastos por intereses.

Préstamos de dinero privados

Términos flexibles, conexiones personales

Los préstamos de dinero privados ofrecen una flexibilidad que no encontrará en los bancos. Estos préstamos suelen proceder de particulares o inversores privados, a menudo dentro de su red personal o profesional. Debido a esto, los términos pueden ser más negociables, incluidas las tasas de interés y los calendarios de pago.

La ventaja clave aquí es la relación. Es posible que los prestamistas privados no requieran el mismo nivel de documentación o verificación de crédito que los bancos, lo que los convierte en una excelente opción para quienes tienen fuertes conexiones personales. Esta flexibilidad puede salvar la vida de los inversores que necesitan soluciones de financiación personalizadas.

Préstamos bancarios

Tasas de interés más bajas, requisitos estrictos

Para quienes prefieren tipos de interés más bajos, los préstamos bancarios tradicionales son una opción. Estos préstamos ofrecen condiciones más favorables pero vienen con requisitos más estrictos. Espere someterse a una verificación de crédito exhaustiva y cumplir con criterios de ingresos específicos.

Si bien el proceso de aprobación es más largo, la contrapartida es un menor costo de endeudamiento. Esto hace que los préstamos bancarios sean adecuados para inversores que pueden permitirse el lujo de esperar y tienen un historial crediticio sólido. Sin embargo, esté preparado para un proceso de solicitud más detallado y tiempos de espera potencialmente más largos para la aprobación.

Planificación presupuestaria

La elaboración de un presupuesto es fundamental para garantizar que su proyecto siga siendo rentable. Comience calculando los costos totales, incluido el precio de compra, los gastos de renovación y los costos de mantenimiento, como los intereses del préstamo. Sobreestimar para cubrir gastos inesperados.

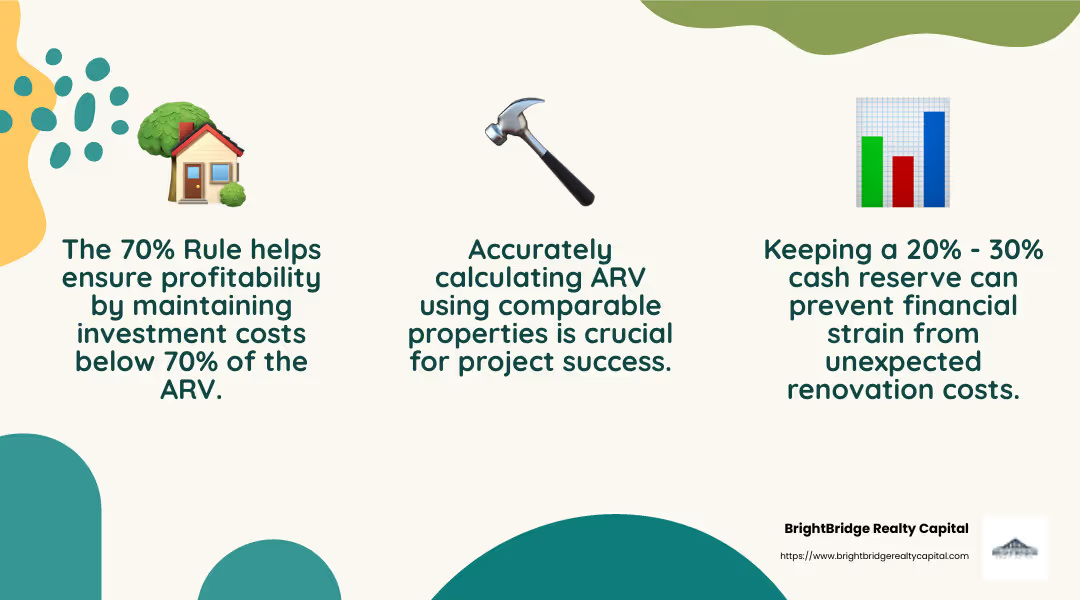

Utilice el Regla del 70% Como pauta: trate de gastar no más del 70% del valor posterior a la reparación (ARV) en la compra y renovación combinadas. Esto deja espacio para obtener ganancias cuando vende.

Contratación de contratistas

Contratar a un contratista confiable es esencial para mantener su proyecto a tiempo y dentro del presupuesto. Haga su debida diligencia: verifique referencias, verifique credenciales y obtenga múltiples cotizaciones. Evite pagar grandes sumas por adelantado para mitigar el riesgo de trabajo incompleto.

Al comprender sus opciones de préstamo y planificar cuidadosamente, podrá manejar con confianza las complejidades de financiar un proyecto de reparación y cambio.

Consideraciones clave para el financiamiento Fix and Flip

Al planificar un proyecto de reparación y cambio, varios factores críticos pueden afectar su éxito: precio de compra, costes de renovación, y Valor después de la reparación (ARV). Exploremos cada uno de estos elementos para ayudarle a tomar decisiones informadas.

Precio de compra

El precio de compra de la propiedad es su punto de partida. Es fundamental comprar a un precio que permita obtener ganancias después de las renovaciones y la reventa. Aquí es donde el Regla del 70% entra en juego: trate de gastar no más del 70% del ARV en la compra y renovación combinadas. Esta regla ayuda a garantizar que tenga un margen para cubrir costos inesperados y aún pueda obtener ganancias.

Por ejemplo, si el ARV de una propiedad es de $200 000, su inversión total en compra y renovación no debe exceder los $140 000. Esta guía le ayuda a evitar pagar de más y mantiene su inversión encaminada.

Costos de renovación

Los costos de renovación pueden afectar rápidamente sus ganancias si no se administran con cuidado. Al presupuestar, incluya todos los gastos potenciales, como materiales, mano de obra, permisos y cualquier problema imprevisto que pueda surgir durante el proceso de renovación.

Una buena práctica es mantener una reserva de efectivo del 20% al 30% para cubrir costos inesperados. Esta red de seguridad puede evitar tensiones financieras y garantizar que su proyecto se mantenga según lo previsto.

Aquí hay un desglose simple de los gastos típicos de renovación:

- Materiales: Pisos, pintura, accesorios y electrodomésticos.

- Trabajo: Honorarios de contratistas, subcontratistas y oficios especializados como electricistas y fontaneros.

- Permisos e Inspecciones: Necesario para el cumplimiento legal.

- Costos inesperados: Reparaciones estructurales o daños ocultos.

Valor después de la reparación (ARV)

ARV es el valor de mercado estimado de una propiedad una vez completadas las renovaciones. Calcular el ARV con precisión es esencial para determinar la rentabilidad potencial de su proyecto. Para estimar el ARV, investigue propiedades comparables (comps) en el área que tengan características similares y se hayan vendido recientemente.

Considere factores como la ubicación, el tamaño de la propiedad y las condiciones al seleccionar las composiciones. Las plataformas inmobiliarias y los análisis del mercado local pueden proporcionar información valiosa sobre las tendencias y los precios actuales.

El objetivo es garantizar que el ARV justifique su inversión y que los rendimientos potenciales valga la pena esfuerzo y riesgo involucrados.

Al considerar cuidadosamente el precio de compra, gestionar los costos de renovación y estimar con precisión el ARV, se establecen unas bases sólidas para un proyecto exitoso de reparación y conversión. Este enfoque estratégico ayuda a maximizar sus retornos y mitiga los riesgos, lo que lleva a inversiones más rentables.

Preguntas frecuentes sobre el financiamiento Fix and Flip

¿Qué es la regla del 70%?

El Regla del 70% es una pauta utilizada por los inversores inmobiliarios para determinar el precio máximo que deben pagar por una propiedad. Es una fórmula simple: nunca gaste más del 70% del valor posterior a la reparación (ARV) de la propiedad menos los costos de renovación. Esta regla garantiza que deje suficiente espacio para obtener ganancias después de contabilizar todos los gastos.

Por ejemplo, si el ARV de una propiedad es de $300 000 y necesita $50 000 en reparaciones, el cálculo sería:

[ \text{Precio máximo de compra} = (ARV \times 0,70) - \text{Costos de renovación} ]

[ \text{Precio máximo de compra} = (300.000 \times 0,70) - 50.000 = 160.000 ]

Esta regla es la piedra angular de la estrategia de inversión, ya que le ayuda a evitar pagar de más por una propiedad y garantiza un margen de beneficio saludable.

¿Cómo calculo el ARV?

Valor después de la reparación (ARV) es el valor estimado de una propiedad después de que se completen todas las renovaciones. Para calcular ARV, realice un análisis de mercado mirando propiedades comparables (comps) en la misma área. Se trata de casas similares que se han vendido recientemente y comparten características como tamaño, antigüedad y condición.

Pasos para calcular ARV:

- Compensaciones de investigación: Utilice plataformas inmobiliarias para encontrar casas vendidas recientemente similares a su propiedad objetivo.

- Analizar características: Compare características como pies cuadrados, cantidad de dormitorios y baños y condición general.

- Ajustar por diferencias: Si una competencia tiene un baño adicional o un lote más grande, ajuste su precio de venta para reflejar estas diferencias.

Este análisis le ayuda a evaluar el valor potencial de reventa de su propiedad, crucial para tomar decisiones de inversión informadas.

¿Cuáles son los errores comunes en los proyectos de reparación y cambio?

Los proyectos de reparación y cambio pueden ser rentables, pero conllevan riesgos. Éstos son algunos errores comunes:

- Sobrecostos presupuestarios: Pueden surgir costes inesperados durante las renovaciones. Mantenga siempre una reserva de efectivo del 20% al 30% para cubrir gastos imprevistos como reparaciones estructurales o aumentos de precios de materiales.

- Problemas con los contratistas: Contratar al contratista equivocado puede provocar retrasos y mala mano de obra. Realice una investigación exhaustiva, verifique las referencias y asegúrese de que los contratos sean claros en cuanto a los plazos y los costos.

- Sobreestimación de ARV: Un ARV inexacto puede llevar a comprar una propiedad a un precio demasiado alto. Realice siempre un análisis de mercado detallado para garantizar que su ARV sea realista.

- Fluctuaciones del mercado: Los mercados inmobiliarios pueden cambiar rápidamente. Manténgase informado sobre las tendencias locales y prepárese para adaptar su estrategia si el mercado cambia.

Al comprender estos obstáculos y planificar en consecuencia, puede mitigar los riesgos y aumentar sus posibilidades de sufrir un giro exitoso y rentable.

A continuación, profundizaremos en cómo BrightBridge Realty Capital puede optimizar su financiamiento de reparación y cambio, haciendo que el proceso sea más fluido y eficiente.

Conclusión

Cuando se trata de cómo financiar una solución y un cambio, BrightBridge Realty Capital se destaca como la mejor opción para los inversores inmobiliarios. Nuestro objetivo es proporcionar un proceso fluido y tarifas competitivas para ayudarle a alcanzar sus objetivos de inversión de manera eficiente y efectiva.

Proceso fluido

En BrightBridge Realty Capital, nos enorgullecemos de ofrecer una experiencia de financiación fluida y sin complicaciones. Nuestro proceso simplificado garantiza cierres rápidos, a menudo en una semana, lo que le permite asegurar propiedades rápidamente y mantenerse por delante de la competencia. Nos encargamos de todo internamente, lo que significa que no tendrás que lidiar con intermediarios ni retrasos innecesarios. Este enfoque directo garantiza coherencia y confiabilidad desde la etapa de solicitud hasta el pago final.

Tarifas competitivas

Nuestras tarifas competitivas están diseñadas para maximizar sus retornos. Entendemos que cada dólar cuenta en un proyecto de reparación y cambio, por lo que ofrecemos términos que respaldan sus márgenes de beneficio. Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestras tarifas y términos están personalizados para satisfacer sus necesidades específicas, ayudándolo a hacer realidad su visión sin comprometer la calidad o la velocidad.

Con nuestra experiencia y compromiso con su éxito, BrightBridge Realty Capital brinda el apoyo que necesita para gestionar las complejidades del financiamiento de reparación y cambio. Estamos aquí para ayudarle a convertir sus sueños de inversión inmobiliaria en realidad.

¿Listo para empezar? Conozca más sobre nuestros servicios y cómo podemos ayudarlo con su próximo proyecto.

Al elegir BrightBridge Realty Capital, no solo obtiene financiamiento: se asocia con un equipo dedicado a su éxito en el mercado inmobiliario.