Del sueño a la puerta: cómo financiar su propiedad de alquiler a corto plazo

Summary

Descubra cómo financiar un alquiler a corto plazo desde la preparación hasta el cierre. Libere su potencial de inversión con consejos de expertos.

Por qué la financiación de alquileres a corto plazo es su puerta de entrada a ingresos pasivos

Cómo financiar un alquiler a corto plazo se ha convertido en la pregunta definitoria para una nueva generación de inversores inmobiliarios. El auge de plataformas como Airbnb y VRBO ha remodelado fundamentalmente la industria de viajes y hotelería, creando un nicho lucrativo para los propietarios. Los datos son convincentes: el mercado mundial de alquileres vacacionales se está expandiendo rápidamente y muchos inversores informan que sus alquileres a corto plazo (STR) generan el doble, o incluso el triple, del flujo de caja mensual de un arrendamiento tradicional a largo plazo. No se trata sólo de ganar dinero extra; se trata de construir un negocio escalable que genere importantes ingresos pasivos.

Para aprovechar este potencial, primero hay que dominar la financiación. El camino para obtener un préstamo para un STR es distinto de comprar una residencia principal. Estas son las principales vías que exploran los inversores:

- Hipotecas convencionales: La vía tradicional, pero con requisitos más estrictos para los inversores.

- Préstamos DSCR (índice de cobertura del servicio de la deuda): Un producto especializado que lo califica según el potencial de ingresos de la propiedad, no su salario personal.

- Préstamos de dinero fuerte: Préstamos a corto plazo y de financiación rápida para situaciones únicas como fix-and-flips o mercados competitivos.

- Refinanciación con retiro de efectivo: Una estrategia para abrir capital de propiedades existentes para financiar nuevas compras.

- Préstamos sobre el valor de la vivienda/HELOC: Usar el valor líquido de su vivienda principal como línea de crédito para pagos iniciales o renovaciones.

El principal desafío radica en la percepción del riesgo por parte del prestamista. Un STR se considera una pequeña empresa, sujeta a las fluctuaciones del mercado, la estacionalidad y los cambios regulatorios. Esta percepción se traduce en estándares de suscripción más rigurosos: tasas de interés más altas, pagos iniciales más grandes (generalmente entre 20 y 25%) y una demanda de reservas de efectivo.

Sin embargo, con la estrategia adecuada, estos problemas se superan fácilmente. Un asombroso El 81% de los inversores inmobiliarios planean activamente ampliar sus carteras, lo que indica una inmensa confianza en el mercado. Comprender los matices de cómo financiar un alquiler a corto plazo le brinda una ventaja fundamental, permitiéndole asegurar el capital necesario para crecer. El préstamo correcto no sólo le permite comprar una propiedad; le compra un activo generador de ingresos y un trampolín para construir un imperio inmobiliario.

Soy Daniel López, un oficial de préstamos dedicado en BrightBridge Realty Capital. Mi carrera se basa en ayudar a los inversores a gestionar las complejidades del financiamiento STR. Desde la estructuración de complejos préstamos DSCR para inversionistas autónomos hasta la provisión de financiamiento rápido de tipo fix-and-flip, he visto cómo la asociación financiera adecuada es la base de una inversión exitosa. Esta guía es una síntesis de esa experiencia, diseñada para brindarle el conocimiento necesario para convertir sus objetivos de inversión en realidad.

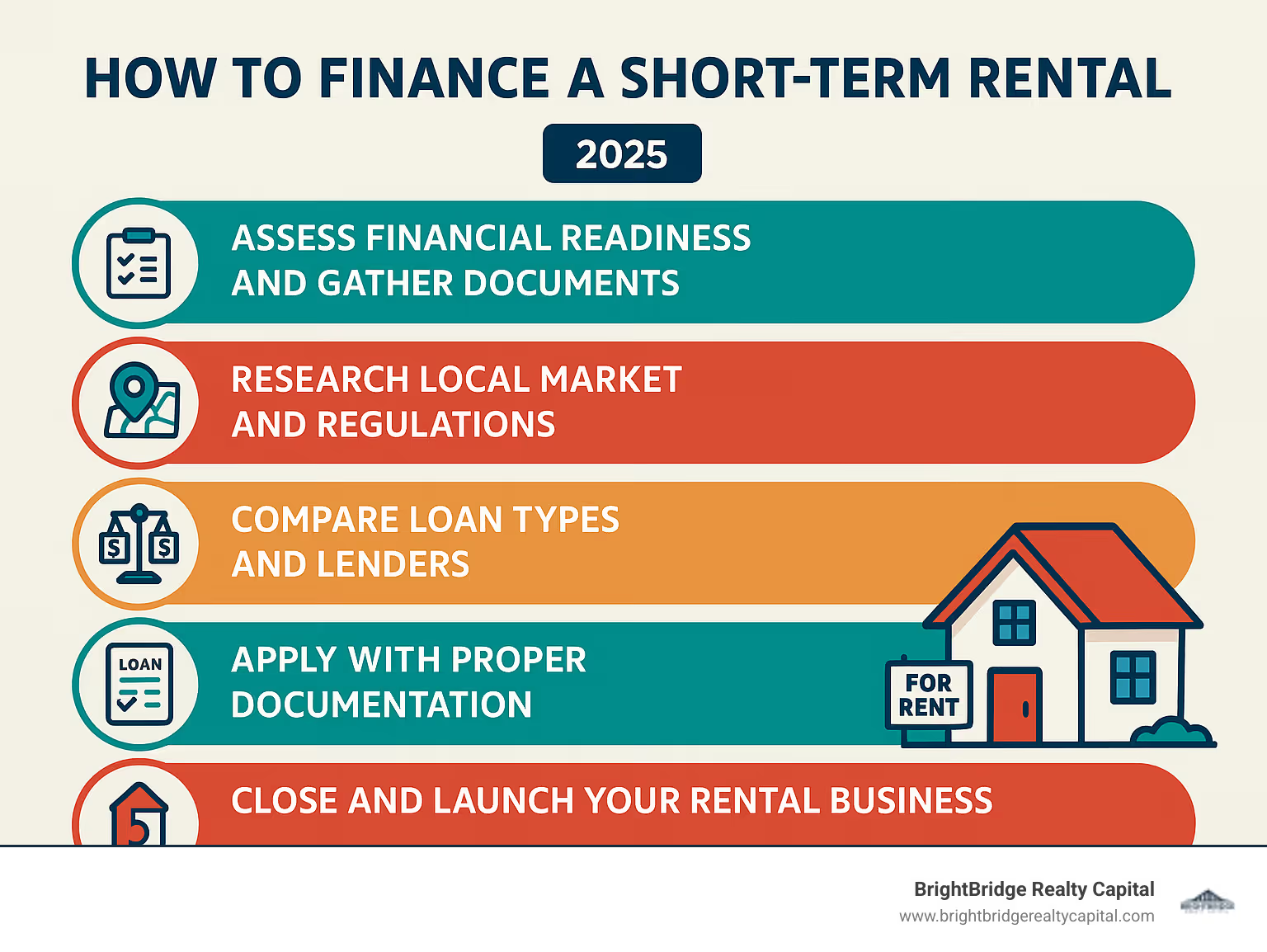

Paso 1: Prepare sus finanzas y haga su tarea

Construir una base sólida es el paso más crítico en su cómo financiar un alquiler a corto plazo viaje. Antes incluso de mirar propiedades o hablar con prestamistas, una fase de preparación exhaustiva aumentará drásticamente sus posibilidades de éxito, lo que conducirá a mejores condiciones de préstamo y un proceso de aprobación más rápido y fluido. Para obtener una descripción general completa, consulte Una guía rápida para la financiación de alquileres a corto plazo.

Evalúe su salud financiera

Los prestamistas están en el negocio de gestionar el riesgo. Necesitan ver que usted es un prestatario confiable y financieramente preparado. Aquí hay un desglose detallado de lo que examinarán:

- Puntaje de crédito: Este número de tres dígitos es su boleta de calificaciones financieras. La mayoría de los prestamistas buscan un puntaje FICO mínimo de 620 a 640 para un préstamo de propiedad de inversión. Sin embargo, una puntuación de 740 o más ofrecerá las mejores tasas de interés y las condiciones más favorables. Una puntuación más alta demuestra un historial de gestión responsable de la deuda, lo que reduce el riesgo percibido por el prestamista. Obtenga su informe de crédito de las tres agencias (Equifax, Experian, TransUnion) para verificar si hay errores y abordar cualquier problema antes de presentar la solicitud.

- Pago inicial: Para un STR, espere pagar más de lo que pagaría por una vivienda principal. Los prestamistas convencionales casi siempre exigen 20-25% menos. Esta importante participación en el capital garantiza que usted tenga "piel en el juego", lo que hace que sea menos probable que incumpla. Si bien algunos préstamos DSCR especializados pueden permitir tan solo 15% menos, un pago inicial mayor siempre fortalece su solicitud y puede reducir su tasa de interés. Los prestamistas también verificarán el origen de los fondos de su pago inicial, exigiendo que estén "curados" (en su cuenta durante al menos 60 días) para asegurarse de que no provengan de un préstamo no aprobado.

- Relación deuda-ingresos (DTI): Para préstamos convencionales, su DTI es primordial. Se calcula dividiendo el total de los pagos mensuales de su deuda (hipoteca, préstamos para automóviles, préstamos para estudiantes, tarjetas de crédito) por su ingreso mensual bruto. Los prestamistas suelen buscar un DTI del 43% o menos. Por ejemplo, si su ingreso bruto mensual es de $8000 y sus pagos mensuales de deuda son de $3000, su DTI es del 37,5%. Mientras que muchos Préstamos DSCR para los ROS eludir la DTI personal, sigue siendo una métrica crucial para las rutas de financiación tradicionales.

- Reservas de efectivo: Los prestamistas deben ver que se puede capear una tormenta. Le exigirán que tenga suficientes reservas de efectivo para cubrir varios meses del pago mensual total de la propiedad (PITIA: capital, intereses, impuestos, seguros y cuotas de asociación). El requisito estándar suele ser seis meses de reservas mantenidas en una cuenta líquida. Esto demuestra que puede manejar vacantes, reparaciones importantes inesperadas (como un techo nuevo o un sistema HVAC) o una desaceleración en el mercado de alquiler sin perder un pago de la hipoteca.

Investigue su mercado objetivo

La ubicación de su propiedad es el factor más importante de su éxito. Una hermosa casa en un mercado sin demanda ni regulaciones prohibitivas es una inversión fallida. Antes de hacer una oferta, conviértase en un experto del paisaje local:

- Regulaciones y Zonificación: Esto no es negociable. Debes confirmar que los alquileres a corto plazo son legales en el municipio de destino y en el vecindario específico. Visite el sitio web del departamento de planificación o zonificación de la ciudad, o llámelos directamente. Busque ordenanzas específicas relacionadas con los STR, que pueden incluir requisitos de licencia, límites de ocupación, reglas de estacionamiento, restricciones de ruido e impuestos especiales de alojamiento que deberá recaudar y remitir.

- Reglas de la Asociación de Propietarios: Si la propiedad que desea es parte de una Asociación de Propietarios (HOA), debe obtener una copia de los convenios y estatutos. Muchas asociaciones de propietarios tienen reglas estrictas que prohíben por completo o limitan severamente los alquileres a corto plazo. No confíe en garantías verbales; Obtenga las reglas por escrito antes de continuar.

- Análisis de datos de mercado: Vaya más allá de una búsqueda casual en Airbnb. Utilice plataformas de datos como AirDNA, Mashvisor o AllTheRooms para analizar indicadores clave de rendimiento para su mercado objetivo. Mira el promedio tasas de ocupación (un mercado saludable suele ser del 70% o más), la tarifa diaria promedio (ADR) y los ingresos por habitación disponible (RevPAR). Estos datos le ayudarán a crear proyecciones de ingresos realistas para su plan de negocios.

- Costos operativos: Un presupuesto integral es esencial. Tenga en cuenta todos los gastos potenciales: impuestos a la propiedad, propietario/alquiler a corto plazo seguro (que es diferente y más costosa que una póliza estándar para propietarios de viviendas), servicios públicos, tarifas de HOA, tarifas de administración de propiedades (generalmente entre 15 y 25 % para STR), tarifas de limpieza, suministros y un presupuesto para mantenimiento y reparaciones de rutina.

Reúna la documentación necesaria

Una solicitud de préstamo completa y organizada indica a los prestamistas que usted es un inversionista serio y profesional. Tener todo listo evitará retrasos y hará que el proceso de suscripción sea mucho más sencillo. Normalmente necesitarás:

- Documentos financieros personales: Esté preparado con los dos últimos años de su federal declaraciones de impuestos (tanto personal como comercial), sus últimos dos o tres meses de extractos bancarios para todas las cuentas, la más reciente recibos de pago que cubre un período de 30 días, y una lista detallada y prueba de bienes (como estados de cuentas de corretaje o jubilación).

- Detalles específicos de la propiedad: Una vez que tenga una propiedad bajo contrato, necesitará el acuerdo de compra. También deberá proporcionar proyecciones de ingresos por alquiler, idealmente de una fuente de datos como AirDNA o un servicio profesional de terceros.

- Documentos comerciales (si compra en una LLC): Si está comprando la propiedad bajo una Compañía de Responsabilidad Limitada (LLC) para protección de activos, necesitará sus artículos de organización, un acuerdo operativo firmado y su número de identificación de empleador (EIN) del IRS.

Un formal plan de negocios No siempre es obligatorio pero sí muy recomendable. Debe describir su tesis de inversión, el perfil del huésped objetivo, la estrategia de marketing (cómo se destacará en los sitios de anuncios), el plan operativo (limpieza, comunicación con los huéspedes, mantenimiento) y proyecciones financieras detalladas a cinco años. Los prestamistas especializados como BrightBridge Realty Capital a menudo tienen procesos simplificados, como no exigir declaraciones de impuestos personales para los préstamos DSCR, pero estar demasiado preparado es siempre la mejor estrategia.

Paso 2: Explore cómo financiar un alquiler a corto plazo

Con su casa financiera en orden y su investigación de mercado completa, es hora de explorar el diverso panorama de opciones de financiamiento. El mundo de cómo financiar un alquiler a corto plazo ha evolucionado significativamente, ofreciendo una gama de productos desde hipotecas tradicionales hasta préstamos altamente especializados diseñados para el inversor inmobiliario moderno. La clave es encontrar el préstamo adecuado para su perfil financiero específico, su estrategia de inversión y la propiedad en sí. Para obtener una comprensión más amplia de varios préstamos para propiedades de alquiler, puede encontrar Más información sobre préstamos para propiedades en alquiler.

Rutas de financiación tradicionales

Estos son los tipos de préstamos más comunes, a menudo otorgados por bancos y cooperativas de crédito, adaptados para propiedades de inversión.

- Hipotecas convencionales: Estos son los préstamos hipotecarios estándar regulados por Fannie Mae y Freddie Mac. Se pueden utilizar para STR, pero debido a que la propiedad es una inversión, los requisitos son mucho más estrictos que para una residencia principal. Espere un mínimo pago inicial del 20-25%, un requisito de puntaje crediticio más alto (a menudo 680+ para los mejores términos) y una revisión exhaustiva de su índice DTI personal. Las tasas de interés serán más altas que las de una vivienda ocupada por su propietario. Tenga en cuenta que Fannie Mae impone un límite a la cantidad de propiedades que un individuo puede haber financiado, normalmente limitándola a diez.

- Préstamos para segunda vivienda: Esta opción puede resultar tentadora debido a sus condiciones más favorables (pago inicial y tasas de interés más bajas que un préstamo para propiedad de inversión). Sin embargo, viene con restricciones importantes. Para calificar, debe tener la intención de ocupar la propiedad durante una parte del año, y los prestamistas tienen reglas estrictas, que a menudo limitan los alquileres a un máximo de 180 días por año. Tergiversar un STR como una segunda vivienda constituye un fraude hipotecario, lo que tiene graves consecuencias. Esta opción sólo es viable si realmente planea un uso personal significativo, lo que puede limitar su potencial de ingresos por alquiler.

- Préstamos respaldados por el gobierno (FHA/VA): Estos préstamos son principalmente para propietarios-ocupantes, pero pueden ser una herramienta poderosa para inversionistas primerizos a través de una estrategia llamada "piratería de viviendas". Puede usar un préstamo de la FHA (3,5 % de pago inicial) o un préstamo de VA (0 % de pago inicial para veteranos elegibles) para comprar una propiedad de varias unidades (de 2 a 4 unidades), vivir en una unidad y alquilar las demás como STR (cuando esté permitido legalmente). La principal advertencia es el requisito obligatorio de ocupación por propietario de un año. Luego de cumplir con esto, podrás mudarte y alquilar todas las unidades.

Préstamos especializados y centrados en la inversión

Estos productos están diseñados específicamente para las necesidades de los inversores inmobiliarios y ofrecen más flexibilidad.

- Préstamos DSCR: El préstamo con índice de cobertura del servicio de la deuda (DSCR) es un verdadero punto de inflexión para los inversores que se preguntan cómo financiar un alquiler a corto plazo. La calificación se basa casi exclusivamente en el flujo de caja de la propiedad, no en sus ingresos personales. El prestamista calcula el DSCR dividiendo los ingresos brutos de alquiler proyectados de la propiedad por su gasto total mensual de vivienda (PITIA). Un ratio de 1,25x, por ejemplo, significa que se espera que la propiedad genere un 25% más de ingresos que sus gastos. Las mayores ventajas son que no es necesario verificar los ingresos personales con declaraciones de impuestos o recibos de sueldo, y puede comprar la propiedad a nombre de una LLC desde el primer día. Los ingresos proyectados de fuentes como AirDNA se utilizan a menudo para la suscripción. En BrightBridge Realty Capital, nos especializamos en estos préstamos. Conozca más sobre los préstamos DSCR para ver cómo pueden acelerar el crecimiento de su cartera.

- Préstamos de dinero fuerte: Se trata de préstamos a corto plazo (normalmente de 1 a 3 años) basados en activos otorgados por prestamistas privados. Son la herramienta perfecta para situaciones en las que la velocidad es crítica, como comprar una propiedad en una subasta o en un mercado altamente competitivo. También se utilizan para proyectos de reparación y conversión en los que una propiedad está en dificultades y no calificaría para financiamiento convencional. La compensación por la velocidad y la flexibilidad es el costo: las tasas de interés son altas (8-15%) y los pagos iniciales pueden ser del 30% o más. Un préstamo de dinero fuerte no es una solución a largo plazo; es un puente. Debe tener una estrategia de salida clara, que generalmente consiste en renovar la propiedad y luego refinanciarla con un DSCR a largo plazo o un préstamo convencional.

- Préstamos de cartera: Para los inversores que ya poseen varias propiedades o planean escalar rápidamente, un préstamo de cartera puede ser una opción eficiente. Se trata de un préstamo único garantizado por un grupo (o cartera) de propiedades. Le permite consolidar deudas y potencialmente retirar efectivo del capital combinado de todas las propiedades. Se trata de hipotecas no calificadas (no QM), lo que significa que no tienen que ajustarse a los estándares de Fannie/Freddie, lo que ofrece una mayor flexibilidad en la suscripción.

Uso del valor de su propiedad existente

Si ya posee bienes raíces, es posible que tenga una poderosa fuente de capital para financiar su próximo STR.

- Refinanciación con retiro de efectivo: Esta estrategia implica reemplazar su hipoteca actual con un préstamo nuevo y más grande y tomar la diferencia en efectivo. Por ejemplo, si su casa vale $500,000 y usted debe $200,000, un prestamista podría permitirle pedir prestado hasta el 80% del valor ($400,000). Pagaría el préstamo anterior y recibiría $200,000 en efectivo, que puede usarse como un pago inicial sustancial para su próxima propiedad de inversión. Algunos prestamistas innovadores incluso permitirán una refinanciación con retiro de efectivo de una propiedad de alquiler existente en función de sus ingresos STR proyectados después de una sola reserva.

- Líneas de crédito sobre el valor de la vivienda (HELOC): Una HELOC funciona como una tarjeta de crédito garantizada por el valor líquido de su vivienda. En lugar de una suma global, obtiene una línea de crédito renovable a la que puede recurrir según sea necesario. Esto lo hace increíblemente flexible para financiar pagos iniciales, costos de renovación o amueblar su nuevo STR. Durante el "período de retiro" (generalmente 10 años), normalmente solo tienes que pagar intereses sobre el monto que has pedido prestado. El principal riesgo es que la mayoría de los HELOC tienen tasas de interés variables, lo que significa que sus pagos podrían aumentar con el tiempo.

Paso 3: comprender la perspectiva del prestamista

Para conseguir financiación para un alquiler a corto plazo, es necesario pensar como un prestamista. Su objetivo principal es evaluar y mitigar el riesgo. Al comprender cómo evalúan un acuerdo (las métricas que utilizan, los datos en los que confían y las señales de alerta que buscan), puede presentar un paquete de solicitud que no sólo sea completo, sino también convincente. Los prestamistas no sólo lo están evaluando; Están evaluando la propiedad como un negocio independiente. Su trabajo es demostrar que es sólido y rentable.

Métricas financieras clave que analizan los prestamistas

Los prestamistas utilizan un conjunto específico de ratios financieros para evaluar cuantitativamente el riesgo y el potencial de una inversión STR. Dominar este idioma es crucial.

- Relación deuda-ingresos (DTI): Como se mencionó, esta es la piedra angular de préstamo convencional suscripción. Compara el total de sus obligaciones de deuda mensuales existentes con su ingreso mensual bruto. Si bien un préstamo DSCR ignora específicamente el DTI personal, un prestamista convencional lo examinará minuciosamente. Un DTI alto (más del 45%) le indica al prestamista que usted puede estar demasiado apalancado y podría tener dificultades para manejar un pago hipotecario adicional, especialmente si la propiedad de alquiler está desocupada.

- Relación préstamo-valor (LTV): Esta relación simple (Monto del préstamo ÷ Valor tasado de la propiedad) es fundamental para todos los préstamos inmobiliarios. Representa la participación del prestamista en la propiedad frente a la suya. Para los STR, los prestamistas suelen limitar el LTV entre el 75% y el 85%, lo que se traduce en un pago inicial requerido del 15% al 25%. Un LTV más bajo (lo que significa un pago inicial mayor por su parte) reduce el riesgo del prestamista y puede resultar en una tasa de interés más baja y términos de préstamo más favorables. El valor de tasación de la propiedad es el determinante clave aquí, y una tasación profesional es un paso obligatorio en el proceso de préstamo.

- Ratio de cobertura del servicio de la deuda (DSCR): Esta es la métrica más importante cuando estás explorando cómo financiar un alquiler a corto plazo con un préstamo centrado en la inversión. Mide directamente la capacidad de la propiedad para pagarse por sí misma. La fórmula es: DSCR = Ingreso bruto por alquiler proyectado ÷ PITIA (Principal, Intereses, Impuestos, Seguros, Cuotas de Asociación). Los prestamistas quieren ver un DSCR superior a 1,0, lo que indica que los ingresos de la propiedad cubren sus gastos. Muchos prestamistas exigen un DSCR de 1,20 o superior. Por ejemplo, si el ingreso mensual proyectado de una propiedad es de $5000 y su PITIA mensual es de $4000, el DSCR es 1,25 ($5000 / $4000). Esto le dice al prestamista que hay un colchón de flujo de efectivo del 25%. Algunos prestamistas especializados, como BrightBridge Realty Capital, ofrecen más flexibilidad y, en ocasiones, aprueban préstamos con un DSCR inferior a 1,0 para prestatarios sólidos en mercados de alta demanda.

- Tasa de capitalización (límite): Mientras que DSCR evalúa el flujo de caja frente a la deuda, la tasa máxima mide la rentabilidad general de la propiedad en relación con su precio. La fórmula es: Tasa de capitalización = Ingreso operativo neto (NOI) ÷ Valor de mercado inmobiliario. NOI es el ingreso bruto por alquiler menos todos los gastos operativos (excluido el pago de la hipoteca). Por ejemplo, si una propiedad cuesta $500,000 y tiene un NOI de $40,000, su tasa máxima es del 8% ($40,000 / $500,000). Esta métrica les permite a usted y al prestamista comparar el valor relativo y el potencial de retorno de diferentes propiedades, independientemente de los términos de financiamiento. Una tasa de capitalización más alta generalmente indica una inversión más rentable.

Cómo financiar un alquiler a corto plazo con ingresos proyectados

Para los nuevos inversores, la falta de historial de alquileres es una preocupación común, pero no es un factor decisivo. Specialized STR lenders have developed sophisticated methods to underwrite loans based on a property's future earning potential.

Los prestamistas se basan en datos de terceros, no en sus propias estimaciones. El estándar de oro para esto es ADN del aire, una plataforma de análisis de datos que proporciona proyecciones de ingresos detalladas para casi cualquier dirección. Los informes de AirDNA (llamados \"Arrendadores\") proporcionan estimaciones de tarifas diarias promedio, ocupación e ingresos mensuales basados en el desempeño de alquileres a corto plazo cercanos comparables. Los prestamistas confían en estos datos porque son objetivos y están impulsados por el mercado. Puedes explorar Usando AirDNA para proyecciones para ejecutar sus propios números preliminares.

En los casos en que los datos de AirDNA no estén disponibles o sean insuficientes, los prestamistas confiarán en un calendario de alquileres de mercado proyectado por el tasador. Un tasador autorizado realizará un análisis exhaustivo, utilizando un formulario como Fannie Mae 1007 (Programa de alquiler comparable para unifamiliares), pero adaptándolo para uso a corto plazo. Encontrarán propiedades de alquiler comparables en las inmediaciones y utilizarán sus datos de rendimiento reales para crear una proyección de ingresos creíble que el prestamista pueda utilizar para la suscripción.

Esta capacidad de utilizar los ingresos proyectados es lo que hace posible escalar un negocio STR. Algunos programas son increíblemente flexibles; por ejemplo, al refinanciar con retiro de efectivo una propiedad que está convirtiendo a STR, algunos prestamistas lo calificarán en función de sus nuevos ingresos STR proyectados más altos después de que haya asegurado solo una reserva futura.

En qué se diferencia el financiamiento STR de un préstamo para residencia principal

Comprender las diferencias fundamentales entre financiar una casa para vivir y una propiedad para alquilar es clave para establecer las expectativas correctas.

- Riesgo y tasas: Los prestamistas ven un STR como un negocio, y los negocios conllevan más riesgo que una residencia principal. En tiempos de dificultades financieras, estadísticamente es mucho más probable que un prestatario incumpla con una hipoteca de propiedad de inversión que con el préstamo de su propia casa. Este riesgo elevado se incluye en el precio del préstamo. Esperar los tipos de interés serán entre un 1% y un 2% más altos que para una hipoteca primaria convencional. También enfrentará requisitos más estrictos para las reservas de efectivo.

- Enfoque en documentación y suscripción: Para un préstamo hipotecario primario, el proceso de suscripción depende exclusivamente de usted: sus ingresos, su crédito, su estabilidad laboral. Para los préstamos STR, especialmente los productos DSCR, el enfoque cambia drásticamente del prestatario a la propiedad. La pregunta central no es "¿Puede usted pagar esta hipoteca?" sino "¿Puede la propiedad pagar esta hipoteca?"

- Restricciones de ocupación y uso: El producto de préstamo que elija dicta cómo puede utilizar la propiedad. Un préstamo para residencia principal o segunda vivienda viene con estrictos requisitos de ocupación por parte del propietario. Por el contrario, un préstamo específicamente para una propiedad de inversión, como un préstamo DSCR, está diseñado para un uso de alquiler del 100% y puede incluso tener cláusulas que limiten cuántos días al año el propietario puede usar personalmente la propiedad (por ejemplo, no más de 14 días).

Preguntas frecuentes sobre financiación de alquileres a corto plazo

Como oficial de préstamos especializado en propiedades de inversión, todos los días respondo preguntas de inversores nuevos y experimentados que están navegando por el cómo financiar un alquiler a corto plazo proceso. Las mismas preocupaciones y puntos de confusión surgen una y otra vez. A continuación encontrará respuestas claras y directas a las preguntas más comunes, basadas en cientos de conversaciones con inversores del mundo real.

¿Cuál es el pago inicial típico para una propiedad de alquiler a corto plazo?

Para una propiedad de inversión como un STR, debe planificar un pago inicial de entre el 15% y el 25%. El monto exacto depende en gran medida del tipo de préstamo y de sus calificaciones financieras.

- Préstamos convencionales: Estos casi siempre requieren un mínimo de 20% menos, y algunos prestamistas pueden solicitar un 25% para los ROS debido al mayor riesgo percibido.

- Préstamos DSCR: Estos préstamos para inversores especializados ofrecen más flexibilidad. Muchos prestamistas, incluido BrightBridge Realty Capital, tienen programas que permiten tan solo un 15% de descuento, siempre que la propiedad tenga un DSCR sólido y el prestatario tenga un buen puntaje crediticio.

Siempre es ventajoso depositar más del mínimo (por ejemplo, entre un 25 y un 30 %). Reduce el riesgo del prestamista, lo que puede resultar en una tasa de interés más baja, mejores condiciones de préstamo y sin seguro hipotecario privado (PMI). También demuestra su solidez financiera y compromiso con la inversión.

¿Puedo obtener un préstamo para una propiedad de Airbnb si no tengo historial de anfitrión?

Absolutamente, sí. No necesita experiencia previa en hospedaje para obtener financiamiento para su primer STR. Este es un error común que frena a muchos inversores potenciales. La clave es trabajar con el tipo correcto de prestamista.

Si bien un banco tradicional podría dudar, Los prestamistas DSCR son la solución ideal para nuevos inversores. Su proceso de suscripción se centra en el propiedad potencial de ingresos, no su currículum de alquiler personal. Utilizan datos objetivos de terceros de servicios como AirDNA o un informe de tasación formal para proyectar los ingresos futuros de la propiedad en función del desempeño de alquileres locales comparables. Este enfoque basado en datos elimina la necesidad de tener un historial, lo que le permite ingresar al mercado y obtener financiación en función de la calidad del acuerdo en sí.

¿Son más altas las tasas de interés para las hipotecas de alquiler a corto plazo?

Sí, debería esperar pagar una tasa de interés más alta por una propiedad STR. Normalmente, las tasas de los préstamos para propiedades de inversión son Entre un 1% y un 2% más que una hipoteca para vivienda habitual.

Los prestamistas valoran el riesgo adicional asociado con una propiedad de inversión. Desde su perspectiva, si un prestatario encuentra problemas financieros, priorizará el pago de su vivienda principal sobre el pago de su propiedad de inversión, lo que hará que este último sea más propenso a incumplir sus pagos. La tasa de interés más alta es una compensación por este mayor riesgo. Sin embargo, es importante ver esto en contexto. Un STR exitoso en un buen mercado puede generar un flujo de caja sustancial que supera con creces la tasa hipotecaria ligeramente más alta, lo que lleva a una inversión altamente rentable desde el primer día.

¿Puedo utilizar una LLC para comprar un alquiler a corto plazo?

Sí, y en la mayoría de los casos debería hacerlo. Comprar un STR bajo una Sociedad de Responsabilidad Limitada (LLC) es una práctica comercial inteligente que los inversores inteligentes utilizan para proteger sus activos personales. Una LLC crea una separación legal entre su negocio (la propiedad de alquiler) y sus finanzas personales. Si un huésped demandara, demandaría a la LLC y sus bienes personales (como su casa principal, su automóvil y sus ahorros) generalmente estarían protegidos.

Encontrar un préstamo para una LLC solía ser difícil, ya que los prestamistas convencionales a menudo se niegan a otorgar préstamos a entidades comerciales. Sin embargo, esta es otra área donde Los prestamistas DSCR sobresalen. Están creados específicamente para otorgar préstamos a LLC, lo que hace que el proceso sea fluido. Puede formar su LLC, luego solicitar y cerrar el préstamo directamente a nombre de la LLC.

¿Cuáles son los costos de cierre típicos de un préstamo STR?

Los costos de cierre son las diversas tarifas que paga para finalizar el préstamo y son independientes del pago inicial. Para un préstamo para propiedad de inversión, puede esperar que los costos de cierre sean entre el 2% y el 5% del monto total del préstamo. Estos costos pueden variar según el estado y el prestamista, pero normalmente incluyen:

- Tarifa de originación de préstamo: Tarifa que cobra el prestamista por procesar el préstamo, a menudo alrededor del 1% del monto del préstamo.

- Tarifa de tasación: El costo de contratar a un tasador autorizado para determinar el valor justo de mercado de la propiedad y, para los préstamos DSCR, su potencial de ingresos por alquiler.

- Tarifas de búsqueda y seguro de título: Costos para garantizar que el título de la propiedad esté libre de gravámenes o reclamos, protegiéndolo tanto a usted como al prestamista.

- Honorarios de abogados: Honorarios de los profesionales legales que preparan y revisan los documentos de cierre.

- Tarifas de grabación: Tasas que cobra el gobierno local para registrar oficialmente la venta y la hipoteca.

- Gastos prepagos: Es posible que deba pagar por adelantado una cierta cantidad de impuestos a la propiedad y del seguro de vivienda en una cuenta de depósito en garantía.

Conclusión: dé el siguiente paso hacia sus objetivos de inversión

Hemos recorrido los pasos esenciales para preparar sus finanzas, realizar una investigación de mercado profunda y navegar por el diverso mundo de las opciones de financiamiento. El camino de cómo financiar un alquiler a corto plazo No es una tarea sencilla, pero con el conocimiento, la preparación y los socios profesionales adecuados, es una tarea increíblemente alcanzable y gratificante. El potencial para generar riqueza sustancial y generar ingresos pasivos duraderos está a su alcance.

Los alquileres a corto plazo representan un cambio de paradigma en la inversión inmobiliaria, ya que ofrecen un potencial de flujo de caja que puede superar significativamente los arrendamientos tradicionales a largo plazo. El éxito depende de una base sólida de diligencia debida y, lo que es más importante, de asegurar el tipo de financiación adecuado para sus objetivos específicos.

Recapitulemos las conclusiones clave:

- La preparación es primordial: Una puntuación crediticia sólida, efectivo suficiente para el pago inicial y reservas y una investigación de mercado meticulosa son requisitos previos no negociables.

- Elija la herramienta adecuada para el trabajo: Tus opciones de financiación son diversas. Si bien los préstamos convencionales son una opción, productos especializados como Préstamos DSCR A menudo son más adecuados para los inversores, ya que se centran en los ingresos de la propiedad, no en su W-2 personal, y permiten el uso de una LLC.

- Piense como un prestamista: Comprenda las métricas clave que impulsan las decisiones crediticias: DSCR, LTV y Cap Rate. Utilice datos de fuentes confiables como AirDNA para construir un caso a prueba de balas para la rentabilidad de su propiedad.

Su primer STR no es solo una transacción única; es el primer paso hacia la construcción de una cartera. La estrategia de financiación adecuada no sólo le ayudará a adquirir su primera propiedad, sino que también le permitirá un crecimiento escalable. En BrightBridge Realty Capital, no solo brindamos préstamos; Construimos asociaciones a largo plazo con inversores inmobiliarios. Somos un prestamista a nivel nacional que comprende las demandas y oportunidades únicas del mercado STR. Nos enorgullecemos de cierres rápidos, tarifas competitivas y un proceso transparente y fluido diseñado para ayudarlo a tener éxito.

No permita que la financiación sea la barrera que se interponga entre usted y sus ambiciones de inversión. Da el siguiente paso con confianza. Comience con la financiación de su propiedad de alquiler con nosotros hoy y trabajemos juntos para convertir su sueño de inversión en una puerta de entrada que pueda abrir.