Ampliación: estrategias para financiar alquileres múltiples

Summary

Descubra cómo financiar múltiples propiedades de alquiler de manera efectiva y explore estrategias creativas para ampliar su cartera de bienes raíces.

Cómo financiar múltiples propiedades de alquiler es una preocupación clave para los inversores inmobiliarios que buscan hacer crecer sus carteras de manera eficiente. Para solucionar este problema rápidamente, aquí se muestran algunos métodos comunes:

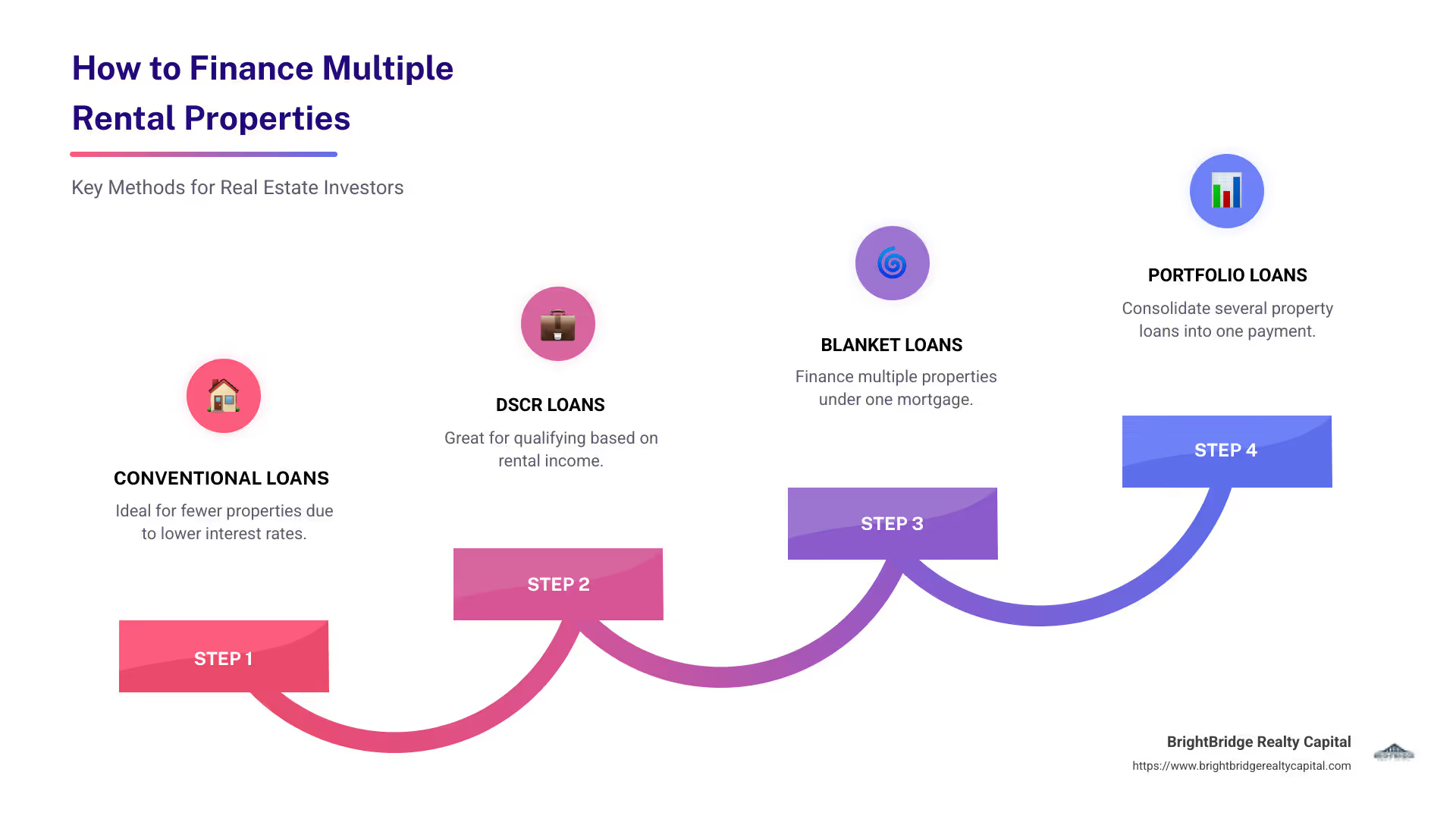

- Préstamos convencionales: Ideal para quienes comienzan con menos propiedades debido a tasas de interés más bajas.

- Préstamos con índice de cobertura del servicio de la deuda (DSCR): Costumbre para inversores que dependen de los ingresos por alquiler para calificar.

- Préstamos generales: Útil para financiar múltiples propiedades bajo una sola hipoteca.

- Préstamos de cartera: Diseñado para consolidar varios préstamos inmobiliarios en un solo pago manejable.

Invertir en múltiples propiedades de alquiler puede ser una estrategia lucrativa para generar riqueza a largo plazo. Ser propietario de varias propiedades no sólo ofrece una variedad de fuentes de ingresos pero también ayuda en diversificar el riesgo en diferentes mercados.

Cuando una propiedad se enfrenta a gastos inesperados o desocupados, los ingresos de otros alquileres ayudan a estabilizar y compensar pérdidas potenciales. Además, distribuir las inversiones geográficamente minimiza la exposición a las fluctuaciones del mercado local, proporcionando un panorama de inversión más seguro.

Al aprovechar estas diversas fuentes de ingresos, los inversores pueden aumentar sus ingresos netos mientras disfrutan de un crecimiento estratégico. Este enfoque equilibrado crea una cartera inmobiliaria sólida preparada para resistir los cambios del mercado y capitalizar nuevas oportunidades.

Rápido cómo financiar múltiples propiedades de alquiler términos:

- financiación de propiedades de alquiler

- cómo financiar su primera propiedad de alquiler

- financiación creativa para propiedades de alquiler

Cómo financiar múltiples propiedades de alquiler

La construcción de un imperio inmobiliario de alquiler comienza con la comprensión cómo financiar múltiples propiedades de alquiler eficazmente. Exploremos algunas de las opciones de financiación más comunes disponibles:

Préstamos convencionales

Los préstamos convencionales son una opción popular para los inversores que comienzan con menos propiedades. Estos préstamos suelen ofrecer tasas de interés más bajas, lo que los convierte en una opción atractiva para quienes tienen puntajes crediticios sólidos y una relación deuda-ingresos baja. Los préstamos convencionales suelen limitarse a financiar hasta cuatro propiedades, pero proporcionan una base sólida para nuevos inversores.

A diferencia de otros tipos de préstamos, los préstamos convencionales requieren documentación exhaustiva, incluidas declaraciones de impuestos, puntajes crediticios y prueba de ingresos. Si bien estos préstamos son confiables, pueden volverse engorrosos a medida que su cartera crece debido al límite en la cantidad de propiedades que pueden cubrir.

Préstamos DSCR

Para los inversores que dependen de los ingresos por alquileres para poder optar a la financiación, Préstamos con ratio de cobertura del servicio de la deuda (DSCR) son una solución personalizada. Estos préstamos evalúan el potencial de generación de ingresos de sus propiedades en lugar de su historial financiero personal. Esto significa que la atención se centra en si los ingresos de la propiedad pueden cubrir los pagos de la deuda.

Los préstamos DSCR le permiten financiar más de diez propiedades con un solo préstamo, lo que los hace ideales para quienes desean ampliar su cartera rápidamente. Este enfoque simplifica los pagos de la hipoteca y puede reducir las obligaciones de intereses, especialmente para los inversores experimentados.

Préstamos generales

Préstamos generales son una opción estratégica para quienes buscan financiar múltiples propiedades bajo una sola hipoteca. Este tipo de préstamo es beneficioso si planeas vender algunas propiedades en el futuro, ya que te permite liberar una o varias inversiones sin que venza la totalidad de la hipoteca.

Aunque son menos comunes, los préstamos generales ayudan a evitar múltiples tarifas de originación de préstamos y mantienen una tasa de interés para todas las propiedades. Sin embargo, a menudo vienen con requisitos más estrictos, como un puntaje crediticio mínimo más alto y mayores costos de cierre.

Préstamos de cartera

Préstamos de cartera están diseñados para consolidar varios préstamos inmobiliarios en un solo pago manejable. Ofrecidos por prestamistas privados, estos préstamos son personalizables, lo que permite que términos como el pago inicial, la tasa de interés y la amortización se adapten a las necesidades del prestatario.

Los préstamos de cartera son particularmente ventajosos para inversores con diez o más propiedades, ya que ofrecen flexibilidad y facilidad en la gestión de una gran cartera inmobiliaria. Si bien las tarifas y las tasas de interés pueden ser más altas que las de los préstamos convencionales, la conveniencia y escalabilidad que brindan son mejores para los inversores serios.

Al comprender estas opciones de financiación, los inversores pueden elegir estratégicamente el mejor tipo de préstamo que se adapte a sus necesidades y objetivos. A medida que amplía su cartera de bienes raíces, considere estos enfoques para optimizar sus inversiones y gestionar las complejidades del financiamiento inmobiliario de manera eficiente.

Opciones de financiación para diferentes tamaños de cartera

Al ampliar su cartera de bienes raíces, elegir la opción de financiamiento adecuada es crucial. A continuación se muestra un desglose según el tamaño de su cartera:

4 propiedades o menos

Para aquellos que comienzan con hasta cuatro propiedades, financiación convencional es tu opción preferida. Estos préstamos ofrecen tipos de interés bajos, especialmente para prestatarios con puntajes crediticios sólidos y una relación deuda-ingresos baja. Los préstamos convencionales suelen ser ofrecidos por bancos y cooperativas de crédito tradicionales.

- Condiciones del préstamo: Generalmente 30 años, lo que ayuda a mantener manejables los pagos mensuales.

- Pago inicial: Espere depositar al menos el 20% del valor de la propiedad.

- Documentación: Esté preparado para proporcionar declaraciones de impuestos, puntajes de crédito y comprobantes de ingresos.

Si bien los préstamos convencionales son un excelente punto de partida, pueden volverse limitantes a medida que se acerca al umbral de las cuatro propiedades.

5 a 10 Propiedades

A medida que su cartera crezca más allá de cuatro propiedades, considere el Programa de hipotecas para propiedades de inversión de Freddie Mac. Este programa permite financiar hasta 10 propiedades con requisitos específicos:

- Puntaje de crédito: Un mínimo de 720 si tienes siete o más propiedades financiadas.

- Relación deuda-ingresos: No debe exceder el 45%.

- Pagos iniciales: Varía del 15% al 25%, dependiendo del número de propiedades.

- Reservas de efectivo: Se requiere el valor de seis meses por cada propiedad.

El programa Freddie Mac es ideal para inversores que buscan ampliar su cartera manteniendo tasas de interés competitivas y financiamiento estructurado.

10 propiedades o más

Para aquellos con ambiciones más allá de 10 propiedades, préstamos generales y hipotecas de cartera convertirse en opciones viables:

- Préstamos generales: Permiten financiar múltiples propiedades bajo una sola hipoteca. Simplifican la gestión al consolidar los pagos y ofrecen flexibilidad si planea vender propiedades individuales más adelante.

- Hipotecas de cartera: Personalizados por prestamistas privados, estos préstamos se mantienen dentro de la cartera del prestamista, lo que permite términos personalizados. Son adecuados para inversores con grandes propiedades inmobiliarias.

Si bien estas opciones a menudo conllevan tasas de interés y tarifas más altas en comparación con los préstamos convencionales, la flexibilidad y escalabilidad que ofrecen son invaluables para administrar un gran imperio inmobiliario.

Al seleccionar la estrategia de financiación adecuada para el tamaño de su cartera, puede optimizar sus inversiones y seguir haciendo crecer su negocio de propiedades de alquiler de forma eficaz. A continuación, exploraremos algunas estrategias de financiación creativas para mejorar aún más su enfoque de inversión.

Estrategias de financiación creativas

Cuando se trata de cómo financiar múltiples propiedades de alquiler, pensar fuera de lo común puede abrir nuevas oportunidades. Aquí hay algunas estrategias creativas a considerar:

Refinanciación con retiro de efectivo

Refinanciación con retiro de efectivo le permite aprovechar el capital que ha acumulado en sus propiedades existentes. Al refinanciar su hipoteca por más de lo que debe, puede acceder a dinero extra. Esto se puede utilizar para comprar propiedades de alquiler adicionales o mejorar las actuales. Es una opción popular porque suele ofrecer tasas de interés más bajas en comparación con otros tipos de préstamos.

- Cómo funciona: Refinancie su propiedad, saque más de lo que debe y embolsese la diferencia.

- Beneficios: Acceso a efectivo con tasas de interés potencialmente más bajas.

- Consideraciones: Sus pagos hipotecarios mensuales pueden aumentar.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Funciona como una tarjeta de crédito. Solicita un préstamo sobre el valor líquido de su vivienda y lo utiliza como una línea de crédito renovable. Esta puede ser una forma flexible de financiar nuevas inversiones o renovaciones.

- Cómo funciona: Pida prestado y pague según sea necesario, similar a una tarjeta de crédito.

- Beneficios: Flexibilidad y paga solo intereses por lo que uses.

- Consideraciones: Las tasas de interés variables pueden provocar pagos fluctuantes.

IRA autodirigida

Un IRA autodirigida le permite utilizar fondos de jubilación para invertir en bienes raíces. A diferencia de las IRA tradicionales, permite una gama más amplia de opciones de inversión, incluidas propiedades de alquiler.

- Cómo funciona: Utilice su IRA para comprar propiedades directamente, manteniendo las ganancias con impuestos diferidos.

- Beneficios: Diversifique su cartera de jubilación con bienes raíces.

- Consideraciones: Normas complejas y posibles sanciones por uso inadecuado.

401(k) para propietarios de pequeñas empresas

Si es propietario de una pequeña empresa, es posible que tenga acceso a un 401(k) que permita la inversión inmobiliaria. Puede solicitar un préstamo contra su 401(k) o transferirlo a una cuenta autodirigida.

- Cómo funciona: Pida prestado de su 401(k) o utilícelo para invertir directamente en propiedades.

- Beneficios: Acceso a grandes sumas de dinero con potenciales ventajas fiscales.

- Consideraciones: Riesgo de sanciones e impuestos si no se gestiona correctamente.

Estas estrategias de financiación creativas brindan vías alternativas para financiar sus proyectos inmobiliarios. Al aprovechar los activos que ya tiene, puede ampliar su cartera sin depender únicamente de préstamos tradicionales. A continuación, profundizaremos en cómo analizar propiedades de inversión para asegurarnos de que esté tomando decisiones financieras inteligentes.

Análisis de propiedades de inversión

Antes de sumergirnos en cómo financiar múltiples propiedades de alquiler, es crucial entender cómo analizarlos de manera efectiva. Esto le garantiza tomar decisiones de inversión inteligentes. Exploremos algunas métricas clave.

Multiplicador de alquiler bruto (GRM)

El Multiplicador de alquiler bruto (GRM) es una forma sencilla de estimar la rentabilidad potencial de una propiedad en alquiler. Se calcula dividiendo el precio de la propiedad por los ingresos brutos por alquiler.

Por ejemplo, si una propiedad cuesta $100.000 y genera $12.000 en alquiler anual, el GRM es 8,3. Un GRM más bajo a menudo sugiere una mejor inversión, ya que indica más ingresos por alquiler en relación con el precio de compra.

Flujo de caja

Flujo de caja es el dinero antes de impuestos que queda después de cobrar el alquiler y pagar todos los gastos. Si una propiedad gana $12,000 anualmente y los gastos son $9,500, el flujo de caja es $2,500. Un flujo de caja positivo significa que usted gana más de lo que gasta, lo cual es ideal para cualquier inversión.

Ingresos operativos netos (NOI)

Ingresos operativos netos (NOI) es su ingreso después de restar los gastos operativos pero antes de los pagos de la hipoteca. Si su flujo de caja es de $2500 y su hipoteca es de $3500, el NOI es de $6000. Un NOI alto indica una inversión fuerte, ya que muestra que la propiedad está generando ingresos después de cubrir los gastos básicos.

Tasa de capitalización

El Tasa de capitalización Mide el retorno esperado de la inversión comparando el NOI con el valor de la propiedad. Por ejemplo, si una propiedad vale $100,000 y el NOI es $6,000, la tasa máxima es del 6%. Una tasa de capitalización más alta a menudo significa una mayor rentabilidad, pero también puede implicar un mayor riesgo.

Cash on Cash Return

Devolución de efectivo sobre efectivo compara el flujo de efectivo anual antes de impuestos con el efectivo total invertido. Si invierte $25 000 y gana $2500 al año, el rendimiento es del 10%. Esta métrica es vital para comprender la eficiencia de su inversión para generar rentabilidad.

Al dominar estas métricas, estará mejor equipado para evaluar posibles inversiones y tomar decisiones informadas. A continuación, responderemos algunas preguntas frecuentes sobre la financiación de alquileres múltiples.

Preguntas frecuentes sobre la financiación de alquileres múltiples

¿Cómo puedo financiar varias propiedades de alquiler sin dinero?

Encontrar formas de financiar múltiples propiedades de alquiler sin dinero Por adelantado puede parecer desalentador, pero las estrategias de financiación creativas pueden ayudar.

- Apalancamiento del capital: Utilice el capital de sus propiedades existentes para financiar nuevas compras. Opciones como refinanciación con retiro de efectivo o un Línea de crédito sobre el valor líquido de la vivienda (HELOC) le permitirá aprovechar el valor de su propiedad sin venderla.

- Financiamiento del vendedor: En esta configuración, el vendedor actúa como prestamista. Les realiza pagos directos, lo que puede resultar beneficioso si los préstamos tradicionales son difíciles de conseguir.

- Crowdfunding y sindicatos: Agrupar recursos con otros inversores. Este enfoque reduce su requisito de capital inicial y le permite participar en inversiones más grandes.

¿Cuáles son los beneficios fiscales de poseer varias propiedades de alquiler?

Ser propietario de propiedades de alquiler conlleva varias ventajas fiscales que pueden mejorar el rendimiento de su inversión.

- Depreciación: El IRS le permite depreciar la propiedad de alquiler durante 27,5 años. Esta deducción no monetaria reduce su ingreso sujeto a impuestos. Por ejemplo, una propiedad de $150,000 (sin incluir el terreno) puede proporcionar una deducción por depreciación anual de aproximadamente $5,455.

- Gastos operativos: Deduzca gastos como honorarios de administración de propiedades, reparaciones y mantenimiento de su ingreso sujeto a impuestos. Esto puede reducir significativamente su factura de impuestos.

Estos beneficios fiscales pueden marcar una diferencia sustancial en su rentabilidad general.

¿Cómo administro eficazmente varias propiedades de alquiler?

Administrar varias propiedades puede resultar abrumador, pero los enfoques estratégicos pueden simplificar el proceso.

- Gestión de propiedades: Contratar una empresa de administración de propiedades puede ahorrar tiempo y reducir el estrés. Se ocupan de los problemas de los inquilinos, cobran el alquiler y supervisan el mantenimiento.

- Contratación de profesionales: Considere contadores para la gestión financiera y profesionales legales para cuestiones de cumplimiento. Esto garantiza que todo funcione sin problemas y de forma legal.

- Organización: Mantenga registros detallados de los ingresos, gastos y programas de mantenimiento de cada propiedad. Utilice software de administración de propiedades para agilizar este proceso.

Al aprovechar estas estrategias, puede administrar de manera eficiente múltiples propiedades y concentrarse en hacer crecer su cartera.

Conclusión

Cuando se trata de ampliar sus inversiones inmobiliarias, BrightBridge Realty Capital es tu pareja ideal. Entendemos que cada inversor tiene necesidades únicas y por eso ofrecemos soluciones personalizadas para ayudarle a financiar múltiples propiedades de alquiler.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos—a menudo en tan solo una semana. Esta velocidad puede cambiar las reglas del juego en el competitivo mercado inmobiliario, permitiéndole aprovechar las oportunidades a medida que surgen sin demora.

Nuestro préstamos directos Este enfoque elimina intermediarios, proporcionándole tarifas competitivas y un proceso fluido. Ya sea que esté considerando préstamos convencionales, préstamos generales o explorando estrategias de financiamiento creativas, tenemos la experiencia para guiarlo a través de cada opción.

Nuestro alcance a nivel nacional garantiza que, sin importar dónde se encuentren sus propiedades de inversión, podamos brindarle el capital que necesita. Estamos comprometidos a ayudarlo a hacer crecer su cartera de manera eficiente y efectiva.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explore nuestras opciones de préstamos y descubra cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de inversión. Con nosotros, su camino para expandir su negocio de propiedades de alquiler es más claro y rápido que nunca.