Componentes básicos de las finanzas: una guía para obtener un préstamo para la construcción

Summary

Desbloquea la casa de tus sueños. Aprenda cómo obtener un préstamo para la construcción, comprenda la financiación, los sorteos y las soluciones flexibles de BrightBridge.

Comprender los préstamos para la construcción: financiar su visión desde cero

Financiar la construcción de una vivienda nueva o una renovación importante requiere una herramienta financiera especializada. Para hacer realidad su visión, primero debe comprender cómo obtener un préstamo para la construcción. Este tipo de financiación se diferencia fundamentalmente de una hipoteca estándar, ya que está diseñada para un proyecto que aún no existe.

He aquí un vistazo rápido a la diferencia principal:

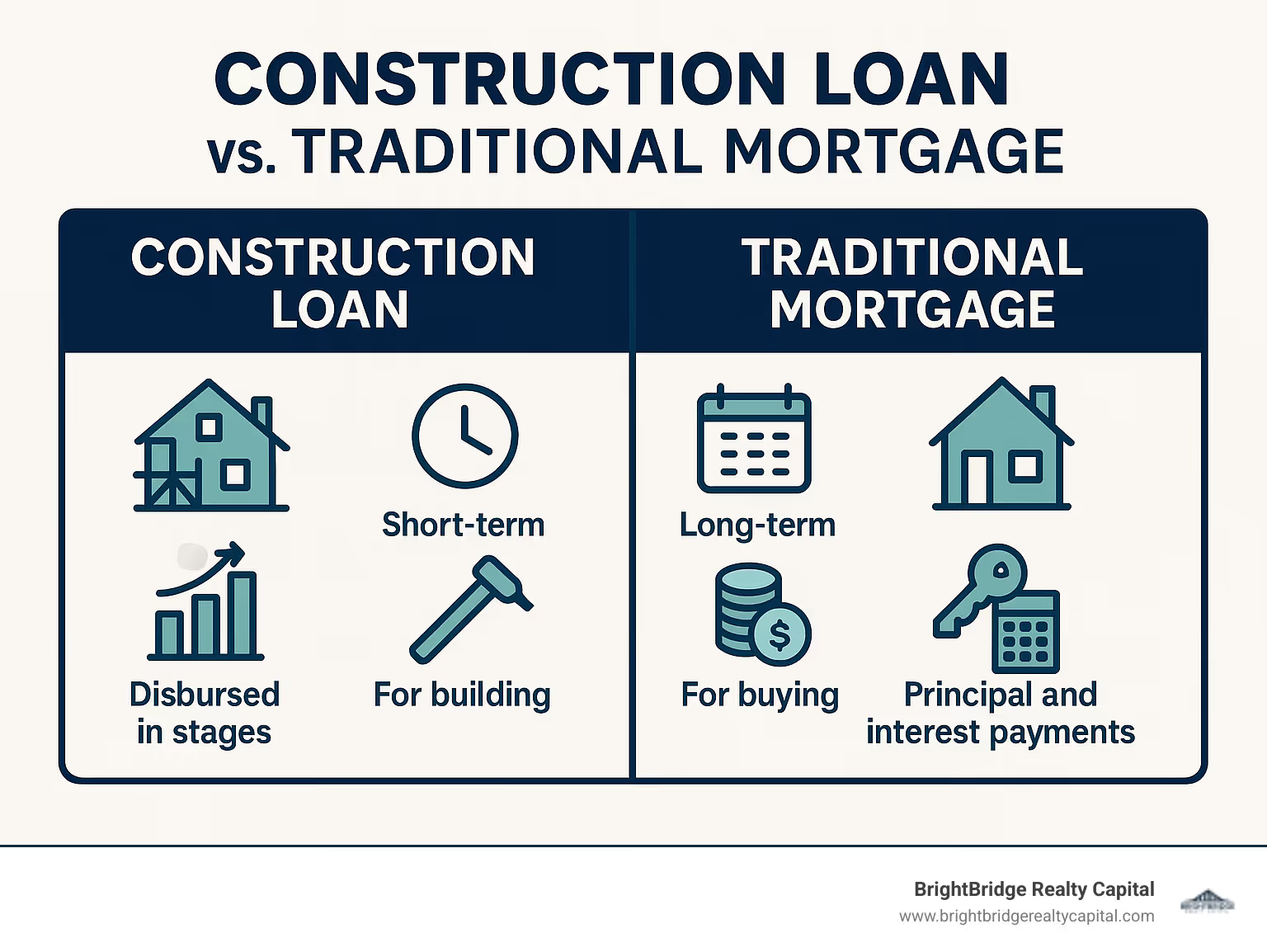

- Préstamo para construcción: Un préstamo a corto plazo (normalmente de 12 a 18 meses) utilizado para financiar el edificio de un hogar. Los fondos no se entregan en una suma global; en cambio, se publican en etapas (llamadas "sorteos") a medida que avanza el trabajo. Los prestatarios normalmente pagan sólo intereses sobre los fondos que se han desembolsado durante la fase de construcción.

- Hipoteca Tradicional: Un préstamo a largo plazo (a menudo 15 o 30 años) solía comprar una casa existente y terminada. El monto total del préstamo se proporciona al momento del cierre y el prestatario comienza a realizar los pagos de capital e intereses de inmediato.

Esta guía completa profundizará en la mecánica de los préstamos para la construcción, los estrictos requisitos de calificación y el proceso paso a paso para obtener uno. Si usted es un inversionista de bienes raíces que planea una construcción desde cero o un futuro propietario de una vivienda que diseña una residencia personalizada, estos préstamos son el motor financiero que lo hace posible.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia radica en la financiación estructurada y me especializo en ayudar a los clientes a gestionar las complejidades de cómo obtener un préstamo para la construcción. Mi objetivo es brindarle los conocimientos estratégicos necesarios para financiar con éxito sus proyectos inmobiliarios. Exploremos las complejas funciones de estos préstamos.

Básico cómo obtener un préstamo para la construcción vocabulario:

- tipos de interés de préstamos para la construcción

- prestamista privado de Connecticut

- Préstamos para la construcción en Connecticut

Un préstamo de construcción es un instrumento de financiación a corto plazo diseñado específicamente para financiar los costos asociados con la construcción de una nueva propiedad o la ejecución de una renovación importante. A diferencia de una hipoteca tradicional donde la garantía es una casa terminada, la garantía de un préstamo de construcción es un trabajo en progreso. Esto lo hace inherentemente más riesgoso para el prestamista.

Estos préstamos suelen durar de 6 a 24 meses, un período que debe coincidir con el cronograma de construcción de su proyecto. Debido a que la casa aún no está construida, el prestamista está asumiendo un riesgo significativo. Si el proyecto fracasa o el prestatario incumple, el prestamista se queda con un activo incompleto y difícil de vender. Para compensar este riesgo reducido, las tasas de interés de los préstamos para la construcción suelen ser aproximadamente un punto porcentual más altas que las tasas hipotecarias tradicionales y, a menudo, son variables.

Un préstamo de construcción bien estructurado puede cubrir una amplia gama de costos de proyecto:

- Compra de terrenos: El costo de adquirir el lote. Si ya es propietario del terreno, el préstamo puede cancelar cualquier gravamen existente o su capital en el terreno puede usarse para el pago inicial.

- Mano de obra y materiales: Este es el componente más grande y cubre los salarios del contratista general y de todos los subcontratistas (fontaneros, electricistas, etc.), así como el costo de todos los materiales de construcción, desde el concreto de los cimientos hasta las tejas y los acabados interiores.

- Permisos y tarifas: Esto incluye una variedad de costos administrativos, como tarifas por planos arquitectónicos y de ingeniería, permisos de construcción, permisos de zonificación, tarifas de impacto y cargos por conexión de servicios públicos.

- Reservas para contingencias: Un componente crítico. Los prestamistas exigen un colchón financiero, normalmente entre el 10% y el 20% del costo de construcción, para cubrir gastos imprevistos, aumentos de precios de materiales o cambios durante la construcción.

- Reservas de intereses: Para facilitar el flujo de caja del prestatario durante la construcción, algunos préstamos permiten reservar una parte del préstamo para cubrir los pagos de intereses mensuales. Esto significa que es posible que no tenga que realizar pagos de su bolsillo hasta que se complete el proyecto.

- Costos de cierre: Los honorarios asociados con la originación del préstamo, como los honorarios de tasación, el seguro de título y los honorarios de abogados, a menudo se pueden incluir en el monto total del préstamo.

Los préstamos para construcción generalmente no cubren artículos como muebles, decoración del hogar o sus gastos personales durante la construcción. Deberá presupuestar por separado el alquiler o la vivienda temporal.

Cómo funcionan los préstamos para construcción: retiros, inspecciones y pagos

Los préstamos para construcción operan según un "calendario de retiro", un sistema de desembolso gradual y altamente controlado. Este proceso protege la inversión del prestamista y garantiza que el proyecto se mantenga encaminado.

- El calendario del sorteo: Antes de que se cierre el préstamo, usted, su constructor y el prestamista acordarán un cronograma de retiro detallado. Este documento vincula los desembolsos de préstamos con hitos de construcción específicos y verificables. Ejemplos de hitos incluyen: cimientos vertidos, marcos completos, techo colocado, ventanas y puertas instaladas, paneles de yeso colgados y acabados finales.

- Desembolsos basados en hitos: Cuando el constructor completa un hito, envía una "solicitud de retiro" al prestamista para obtener los fondos necesarios para la siguiente fase del trabajo.

- Inspecciones de prestamistas: Este es un paso crucial. Antes de publicar cada sorteo, el prestamista envía un tasador o un inspector independiente al lugar de trabajo. Su trabajo es verificar que el trabajo para el hito actual se haya completado correctamente, de acuerdo con los planes, y que el proyecto esté dentro del presupuesto y el cronograma. Esto protege a todas las partes al garantizar que los fondos del préstamo se utilicen según lo previsto.

- Pagos de intereses únicamente: Durante la fase de construcción, normalmente usted realiza pagos únicamente de intereses. Una característica clave es que solo paga intereses sobre los fondos retirados hasta la fecha, no sobre el monto total del préstamo. Por ejemplo, si su préstamo es de $500,000 pero solo se han desembolsado $150,000 para los cimientos y la estructura, su pago mensual se calcula en base solo a esos $150,000.

- Pago de fondos retirados: A medida que avanza la construcción y se retiran más fondos, sus pagos de intereses aumentarán gradualmente. Una vez terminada la construcción, se debe abordar el préstamo de construcción. Se cancela en su totalidad (si se trataba de un préstamo únicamente para construcción) o se convierte en una hipoteca estándar de capital e intereses (si se trataba de un préstamo permanente para construcción).

Este meticuloso sistema garantiza que los fondos se liberen de manera responsable, mitigando el riesgo y manteniendo el proyecto avanzando. Para obtener más detalles, puede explorar recursos como Préstamos para la construcción: fondos para comprar terrenos y construir.

Préstamos para la construcción frente a hipotecas tradicionales

Comprender las diferencias fundamentales entre los préstamos para la construcción y las hipotecas tradicionales es esencial para cualquier posible constructor o inversor inmobiliario.

Aquí hay una tabla detallada que compara los dos:

CaracterísticaPréstamo para construcciónHipoteca TradicionalPropósitoPara financiar la construcción de una nueva vivienda o un importante proyecto de renovación desde cero.Para comprar una casa existente y terminada o para refinanciar una hipoteca existente.Plazo del préstamoA corto plazo, normalmente de 6 a 24 meses, diseñado para cubrir únicamente el período de construcción.A largo plazo, normalmente de 15 a 30 años, diseñado para ser propietario de una vivienda durante muchos años.Desembolso de fondosLos fondos se desembolsan en etapas ("sorteos") a medida que un inspector cumple y verifica hitos específicos de la construcción.Los fondos se desembolsan como una suma global única al vendedor al cierre de la transacción inmobiliaria.Tasas de interésNormalmente son más altos y casi siempre variables, vinculados a un punto de referencia como la tasa preferencial. Esto refleja el mayor riesgo del prestamista.Generalmente es más baja y a menudo está disponible como una tasa fija durante la vigencia del préstamo, lo que brinda estabilidad de pago. También existen opciones variables.Pago inicialMás alto, y normalmente requiere entre el 20% y el 25% del costo total del proyecto (terreno + construcción). Esto a menudo se expresa como una relación préstamo-costo (LTC).Puede ser tan bajo como 3-5% para préstamos convencionales, o incluso 0% para programas respaldados por el gobierno como préstamos VA o USDA.GarantíaLa propiedad no construida o parcialmente construida, junto con los planos de edificación. Esto se considera una garantía riesgosa para el prestamista.La propiedad existente, completamente construida, que sirve como garantía estable y fácilmente valorable.Pagos durante el plazo del préstamoLos pagos de intereses se realizan únicamente sobre los fondos que se han retirado hasta la fecha. Los pagos aumentan a medida que avanza el proyecto.Los pagos de capital e intereses comienzan inmediatamente después del cierre y permanecen consistentes para los préstamos a tasa fija.Riesgo para el prestamistaMayor riesgo debido a la posibilidad de retrasos en la construcción, sobrecostos y el hecho de que el activo (la casa) aún no existe.Menor riesgo, ya que el activo ya está establecido, su valor se conoce y puede venderse fácilmente si el prestatario incumple.

Debido a estas diferencias, los préstamos para construcción tienen requisitos de calificación más estrictos y un proceso de suscripción más intensivo. Los prestamistas deben aprobar no sólo al prestatario, sino también al constructor y todo el plan del proyecto. Sin embargo, para los inversores y constructores de viviendas a medida, son una herramienta indispensable para la creación de nuevos activos inmobiliarios.

La guía paso a paso sobre cómo obtener un préstamo para la construcción

Obtener un préstamo para la construcción es un proceso más complicado que obtener una hipoteca estándar, pero se puede manejar sin problemas con la preparación adecuada. En BrightBridge Realty Capital, nos especializamos en agilizar este proceso para inversionistas inmobiliarios, enfocándonos en cierres rápidos y financiamiento confiable.

Aquí hay un desglose detallado de cómo obtener un préstamo para la construcción, desde la preparación financiera inicial hasta la finalización final del proyecto.

Paso 1: Fortalezca sus finanzas y obtenga una aprobación previa

Antes incluso de mirar el terreno o entrevistar a los constructores, el primer paso es una autoevaluación financiera exhaustiva. Los prestamistas examinan cuidadosamente a los solicitantes de préstamos para construcción debido a los riesgos inherentes de construir desde cero.

- Puntaje de crédito: Apunte a una puntuación crediticia de 680 o superior, siendo ideales puntuaciones superiores a 720. Los prestamistas ven una puntuación crediticia sólida como un indicador de confiabilidad y gestión financiera responsable. Revisarán todo su historial crediticio, buscando un registro consistente de pagos puntuales y utilización responsable del crédito.

- Relación deuda-ingresos (DTI): Su índice DTI compara el total de sus pagos mensuales de deuda (por ejemplo, hipoteca, préstamos para automóviles, préstamos para estudiantes, mínimos de tarjetas de crédito) con su ingreso mensual bruto. La mayoría de los prestamistas prefieren un DTI por debajo del 45%, y algunos pueden exigir que sea inferior al 43%. Esta relación le muestra al prestamista que usted tiene ingresos suficientes para manejar sus obligaciones existentes más los pagos del préstamo para nueva construcción.

- Pago inicial / Patrimonio: Los préstamos para construcción suelen requerir un pago inicial mayor que las hipotecas tradicionales. Espera necesitar 20-25% del costo total del proyecto (el costo del terreno más el costo de construcción). Esto a menudo se expresa como una relación préstamo-costo (LTC); por ejemplo, un prestamista podría ofrecer un préstamo LTC del 80%, lo que significa que usted debe cubrir el 20% restante. Si ya es propietario del terreno, su participación en el mismo a menudo se puede utilizar para satisfacer una gran parte de este requisito.

- Reservas de efectivo: Los prestamistas querrán ver que usted tenga importantes activos líquidos (efectivo o inversiones fácilmente vendibles) más allá del pago inicial. Estas reservas, que a menudo equivalen a entre 6 y 12 meses de pagos de préstamos, tienen dos propósitos: demuestran su estabilidad financiera y brindan un colchón para cubrir costos inesperados o demoras durante la construcción.

Obteniendo preaprobado en las primeras etapas del proceso es un paso estratégico crucial. Una aprobación previa de un prestamista como BrightBridge Realty Capital aclara su capacidad de endeudamiento, lo cual es esencial para crear un presupuesto realista con su constructor. También demuestra a los vendedores y contratistas de terrenos que usted es un comprador serio y calificado que está listo para seguir adelante.

Paso 2: Desarrolle el plan de su proyecto y contrate a un constructor

Con tus finanzas en orden, la siguiente fase es definir el proyecto en sí. Un prestamista no aprobará un préstamo basándose en una idea vaga; necesitan un plan concreto y detallado.

Este plan debe incluir:

- Planos arquitectónicos detallados: Estos son los planos oficiales de su proyecto, creados por un arquitecto autorizado. Deberán especificar todas las dimensiones, materiales y acabados.

- Presupuesto Integral de Construcción: Este es un desglose de todos los costos estimados por partidas individuales, a menudo denominado "Programa de valores". Debe incluir todo, desde la preparación del sitio y los cimientos hasta la estructura, el techo, el HVAC, la plomería, la electricidad, los acabados interiores y el paisajismo. También debe incluir un fondo de contingencia de al menos el 10%.

- Cronograma del proyecto: Un cronograma realista que describa cada fase de la construcción y su fecha prevista de finalización.

Elegir lo correcto constructor es una de las decisiones más críticas que tomará. Su prestamista deberá aprobar a su constructor, por lo que debe ser un profesional experimentado, autorizado y asegurado con un historial sólido.

Al investigar a los posibles constructores:

- Solicite una cartera de sus proyectos completados y referencias de al menos tres clientes recientes y proveedores clave.

- Verifique su licencia y estado de seguro con la junta de licencias del estado.

- Verifique su reputación en Better Business Bureau y sitios de reseñas en línea.

- Haga preguntas detalladas sobre su proceso para manejar órdenes de cambio, protocolos de comunicación y cobertura de garantía.

- Considere los constructores que son miembros de organizaciones profesionales como la Asociación Nacional de Constructores de Viviendas (NAHB). A menudo puedes encuentra un constructor en tu zona a través de sus directorios.

Trabajar estrechamente con el constructor elegido desde el principio es clave para desarrollar un presupuesto y un cronograma precisos, que son esenciales para su solicitud de préstamo.

Paso 3: recopile la documentación y presente la solicitud formal

Una vez que su casa financiera esté en orden y su plan de proyecto esté completo, es hora de reunir la documentación extensa requerida para una solicitud de préstamo formal. Estar completamente preparado es la clave para un proceso de suscripción rápido y fluido, un sello distintivo de trabajar con BrightBridge Realty Capital.

Normalmente deberá proporcionar un paquete completo que incluya:

- Estados financieros personales: Esto incluye recibos de sueldo recientes, formularios W-2 o 1099 de los últimos dos años, declaraciones de impuestos federales y extractos de todas las cuentas bancarias y de inversión. También necesitará una lista detallada de sus activos y pasivos.

- Contrato detallado del constructor: Un acuerdo firmado y legalmente vinculante con su constructor. Debe describir el alcance completo del trabajo, el costo total, el cronograma de sorteo y la fecha de finalización proyectada.

- Planos arquitectónicos y especificaciones: El conjunto completo de planos y una lista detallada de materiales (una "hoja de especificaciones").

- Prueba de propiedad de la tierra o acuerdo de compra: Si eres dueño del terreno, deberás proporcionar la escritura. Si va a comprar el terreno con el préstamo, deberá proporcionar el contrato de compra firmado.

- Presupuesto detallado del proyecto y cronograma: El desglose integral de costos y el cronograma de construcción que usted desarrolló con su constructor.

- Credenciales del constructor: Copias de su licencia de contratista general de constructor, seguro de responsabilidad y seguro de compensación laboral.

- Tasación: El prestamista ordenará una tasación que estima el valor futuro de la propiedad "sujeto a finalización" en función de sus planos y especificaciones. Esta evaluación es crucial para determinar el monto final del préstamo, ya que los prestamistas también considerarán la relación préstamo-valor (LTV).

Enviar un paquete de solicitud completo y bien organizado es la forma más rápida de completar la suscripción y recibir la aprobación de su préstamo.

Paso 4: Gestión de su proyecto y desembolsos del préstamo

Una vez que se cierre su préstamo, la construcción podrá comenzar oficialmente. El préstamo ahora se administra mediante el proceso de retiro que estableció anteriormente.

A medida que su constructor complete cada hito acordado, enviará un solicitud de sorteo al prestamista. Antes de liberar fondos, organizamos inspecciones de terceros. Un inspector visita el sitio para verificar que el trabajo se complete según el estándar requerido y se ajuste al cronograma del proyecto. Esta supervisión rigurosa protege tanto su inversión como la nuestra, asegurando que el proyecto se esté construyendo según lo planeado.

Tras una inspección exitosa y aprobación del prestamista, liberamos los fondos para ese sorteo específico. Los fondos generalmente se pagan a su constructor o a través de una compañía de títulos/cuenta de depósito en garantía para garantizar que los subcontratistas y proveedores reciban el pago con prontitud.

Durante todo el período de construcción, usted será responsable de realizar pagos únicamente de intereses sobre la cantidad acumulada de fondos retirados hasta el momento. Tu activo gestión de proyectos también es vital. Mantenga una comunicación abierta y regular con su constructor, realice sus propias visitas al sitio y aborde cualquier problema o cambie las órdenes de manera rápida y formal.

En BrightBridge Realty Capital, nuestro modelo de préstamos directos y nuestro equipo experimentado garantizan una administración de sorteos eficiente y oportuna. Entendemos que mantener su proyecto financiado y dentro del cronograma es fundamental para su éxito.

Navegando por sus opciones: tipos de préstamos y programas especiales

Los préstamos para la construcción no son un producto único para todos. La mejor opción para usted dependerá de su proyecto específico, su estrategia financiera a largo plazo y sus objetivos como propietario de vivienda o inversionista inmobiliario. En BrightBridge Realty Capital, nos especializamos en ofrecer opciones de financiamiento flexibles diseñadas para las diversas necesidades del inversionista inmobiliario moderno.

Tipos comunes de préstamos para construcción

Comprender las estructuras primarias de préstamos es el primer paso para elegir el camino correcto. Para los inversores y constructores de viviendas personalizadas, la elección a menudo se reduce a una de estas estructuras.

- Préstamo de construcción a permanente: A menudo llamado préstamo de "cierre único" o "cierre único", esta opción popular combina su financiamiento de construcción y su hipoteca a largo plazo en una sola transacción. Pasas por una solicitud y un cierre. Durante la construcción, usted realiza pagos únicamente de intereses. Una vez terminada la vivienda, el préstamo se convierte automáticamente en una hipoteca tradicional a largo plazo con pagos de capital e intereses.

- Ventajas: Ahorra tiempo y dinero al tener un solo conjunto de costos de cierre. Puede fijar la tasa de interés hipotecaria permanente desde el principio, protegiéndolo de futuros aumentos de tasas.

- Contras: Menos flexibilidad. Si las tasas hipotecarias caen significativamente durante la construcción, es posible que se quede atrapado con la tasa más alta que fijó.

- Préstamo solo para construcción: Conocido como préstamo de "dos cierres", se trata de un préstamo a corto plazo que cubre únicamente la fase de construcción. Usted realiza pagos únicamente de intereses sobre los fondos retirados durante la construcción. Una vez finalizado el proyecto, el préstamo vence en su totalidad. Luego debe liquidarlo, lo que generalmente requiere que obtenga una hipoteca permanente separada (el "segundo cierre").

- Ventajas: Ofrece flexibilidad. Puede comparar precios para encontrar las mejores tasas y términos hipotecarios posibles una vez que la casa esté terminada. Esto puede resultar ventajoso en un entorno de tipos de interés a la baja.

- Contras: Implica dos procesos de solicitud separados y dos conjuntos de costos de cierre, que pueden ser más costosos. También corre el riesgo de no calificar para una hipoteca permanente al finalizar, o de que las tasas de interés puedan ser significativamente más altas.

- Préstamo de renovación: Ideal para inversores que buscan comprar y mejorar propiedades existentes (una estrategia de "reparar y cambiar" o "comprar y mantener"). Estos préstamos combinan el precio de compra y los costes de renovación en un solo préstamo. Fundamentalmente, a menudo se basan en el "valor después de la reparación" (ARV) de la propiedad: el valor estimado de la vivienda después Se realizan todas las mejoras. Esto le permite financiar las mejoras necesarias para aumentar el valor de la propiedad y generar capital instantáneo o mayores ingresos por alquiler.

En BrightBridge Realty Capital, ofrecemos préstamos de construcción personalizados para inversores. Obtenga más información sobre nuestro préstamos para construcción desde cero.

Programas respaldados por el gobierno y otros programas especiales

Si bien muchos inversores utilizan financiación privada o convencional, vale la pena estar al tanto de los programas respaldados por el gobierno, ya que pueden ser una opción para ciertos constructores propietarios-ocupantes.

- Préstamo de construcción de la FHA: Un tipo de préstamo de construcción a permanente asegurado por la Administración Federal de Vivienda. Permite un pago inicial bajo (tan solo 3,5%) y es accesible para prestatarios con un crédito no perfecto. Sin embargo, viene con estándares de propiedad y límites de préstamo más estrictos.

- Préstamo de construcción VA: Para veteranos, miembros del servicio y cónyuges sobrevivientes elegibles. Estos préstamos, garantizados por el Departamento de Asuntos de Veteranos, pueden ofrecer financiación con un pago inicial del 0%. Encontrar prestamistas que ofrezcan préstamos de construcción VA verdaderos con $0 de pago inicial puede ser un desafío, pero son una opción poderosa.

- Préstamo de construcción del USDA: Para construir viviendas en áreas rurales elegibles, estos préstamos del Departamento de Agricultura de EE. UU. también ofrecen opciones de pago inicial del 0% para prestatarios de ingresos bajos a moderados.

Cómo obtener un préstamo para construcción con opciones de calificación flexibles

En BrightBridge Realty Capital, reconocemos que el perfil financiero de un inversor inmobiliario suele ser diferente del de un comprador de vivienda típico. Nuestro enfoque de préstamos directos nos permite ofrecer soluciones de financiación personalizadas en todo el país, a menudo cerrando acuerdos en una fracción del tiempo que tardan los bancos tradicionales.

Cuando estás explorando cómo obtener un préstamo para la construcción, entiende que trabajamos para encontrar soluciones para diversos perfiles financieros. Si bien unas finanzas personales sólidas siempre son beneficiosas, nuestra experiencia se centra en la elaboración de préstamos que se ajusten al proyecto específico. Miramos más allá de las métricas estándar para realizar una revisión integral del acuerdo. Esto significa que analizamos su estrategia de inversión, su experiencia y trayectoria inmobiliaria, la viabilidad económica del proyecto en sí y la fortaleza del mercado local.

En lugar de forzar su proyecto dentro de un cuadro predefinido, construimos el préstamo en torno al potencial de su proyecto. Esto puede implicar estructuras de préstamos creativas, garantías cruzadas o aprovechar otros activos para que el acuerdo funcione. Nuestros requisitos de elegibilidad están diseñados para inversores inmobiliarios activos y se centran en la solidez del proyecto y su capacidad demostrada para ejecutar su plan. Le recomendamos que se comunique con BrightBridge Realty Capital para analizar su proyecto. Nuestro equipo puede diseñar un préstamo de construcción que se alinee con sus objetivos de inversión, brindándole tasas competitivas y el capital rápido que necesita para aprovechar las oportunidades.

Preguntas frecuentes sobre préstamos para construcción

Aquí encontrará respuestas detalladas a algunas de las preguntas más comunes que surgen a medida que aprende cómo obtener un préstamo para la construcción y prepárate para gestionar tu proyecto.

¿Puedo obtener un préstamo de construcción si actúo como mi propio contratista general?

Obtener un préstamo de construcción como propietario-constructor es excepcionalmente raro y desafiante. La gran mayoría de los prestamistas, incluido BrightBridge Realty Capital, exigen que los proyectos sean administrados por un contratista general experimentado, autorizado y asegurado. La razón es la mitigación de riesgos. Los proyectos entre propietarios y constructores tienen un riesgo estadísticamente mayor de sufrir retrasos significativos, sobrecostos importantes, incumplimiento de los códigos de construcción y mano de obra de menor calidad.

Un contratista general aporta una red establecida de subcontratistas examinados, un conocimiento profundo del proceso de obtención de permisos y la experiencia en gestión de proyectos necesaria para mantener una construcción compleja dentro del cronograma y el presupuesto. Para ser siquiera considerado, un propietario-constructor tendría que presentar un plan de proyecto impecable y demostrar una amplia experiencia en construcción a nivel profesional, que a menudo incluye tener una licencia de contratista válida. Para la mayoría de los inversores, el camino más eficiente y exitoso es asociarse con un contratista profesional.

¿Qué sucede si la construcción supera el presupuesto o se retrasa?

Incluso con una planificación meticulosa, pueden surgir problemas inesperados en cualquier proyecto de construcción. Es crucial entender cómo se manejan.

- Sobrecostos: Como prestatario, usted es en última instancia responsable de cubrir cualquier costo que exceda el monto del préstamo aprobado. Esta es precisamente la razón por la que los prestamistas exigen un reserva para contingencias (normalmente entre el 10% y el 20% del presupuesto de construcción) que se incluirá en el préstamo inicial. Esta reserva es su primera línea de defensa. Si los costos exceden tanto el presupuesto como la reserva para contingencias, deberá cubrir la diferencia con sus propios fondos (de su bolsillo). Es muy difícil aumentar el monto del préstamo a mitad del proyecto.

- Retrasos: Los plazos de construcción pueden verse afectados por el clima, las interrupciones de la cadena de suministro o la programación de los subcontratistas. Si su proyecto enfrenta un retraso significativo que lo retrasa más allá de la fecha de vencimiento del préstamo, debe comunicarse con su prestamista de manera inmediata y proactiva. Es probable que deba solicitar una extensión del plazo del préstamo. Este proceso generalmente implica explicar el motivo del retraso, proporcionar una fecha de finalización revisada y puede requerir una nueva aprobación y el pago de tarifas de extensión.

En BrightBridge Realty Capital, nuestro modelo de préstamos directos fomenta la comunicación abierta, lo que nos permite trabajar con usted para encontrar soluciones pragmáticas cuando surgen desafíos inesperados.

¿Las tasas de interés de los préstamos para la construcción son fijas o variables?

Las tasas de interés de los préstamos para la construcción son casi siempre variables. Esto significa que la tarifa puede fluctuar durante el período de construcción. La tasa suele estar vinculada a un índice de referencia, más comúnmente la tasa preferencial del Wall Street Journal, más un margen (por ejemplo, Prime + 1%). Hay varias razones para esta estructura:

- Naturaleza a corto plazo: Estos son préstamos a corto plazo y las tasas variables permiten a los prestamistas adaptarse a las condiciones cambiantes del mercado durante un plazo de 12 a 24 meses.

- Riesgo del prestamista: Los préstamos para la construcción son de alto riesgo. Una tasa variable ayuda al prestamista a mitigar el riesgo financiero asociado con el préstamo sobre un activo no construido.

- Financiamiento gradual: Debido a que el préstamo se financia en etapas, una tasa variable aplicada al saldo pendiente es una forma más sencilla de calcular el interés que una tasa fija sobre un principal en constante cambio.

Es esencial presupuestar posibles fluctuaciones en sus pagos de intereses únicamente. Sin embargo, si tiene un préstamo de construcción a permanente, a menudo puede fijar una tasa fija para la parte del préstamo hipotecario a largo plazo incluso antes de que comience la construcción.

¿Cómo se determina el monto total del préstamo para la construcción?

El monto final del préstamo se determina mediante el menor de dos cálculos clave: la relación préstamo-costo (LTC) y la relación préstamo-valor (LTV).

- Relación préstamo-costo (LTC): Esto compara el monto del préstamo con el costo total del proyecto. El costo total incluye el precio (o valor) de compra del terreno más todos los costos físicos y blandos de construcción. Los prestamistas suelen limitar el LTC al 80-85 %, lo que significa que usted debe contribuir entre el 15 y el 20 % del costo como pago inicial.

- Relación préstamo-valor (LTV): Esto compara el monto del préstamo con el valor de tasación del completado casa (el "valor después de la finalización"). Los prestamistas también tienen límites de LTV, a menudo entre el 75% y el 80%. El prestamista financiará el cálculo más bajo de los dos para garantizar que no estén demasiado apalancados en el proyecto.

¿Puedo utilizar un terreno que ya poseo como capital para el préstamo?

Sí, absolutamente. Si es propietario absoluto de su terreno o tiene un capital significativo en él, esta es una gran ventaja. El prestamista hará tasar el terreno y usted podrá utilizar el valor del capital para el pago inicial requerido. Por ejemplo, si el costo total de su proyecto es $600,000 y el prestamista requiere un pago inicial del 20% ($120,000), pero usted posee un terreno valorado en $150,000, el valor de su terreno cubre con creces todo el requisito del pago inicial. Esto puede reducir significativamente sus necesidades de efectivo de bolsillo para el proyecto.

¿Cuáles son los costos de cierre típicos de un préstamo de construcción?

Los costos de cierre de un préstamo para construcción son generalmente más altos que los de una hipoteca estándar debido a la complejidad del proceso. Pueden oscilar entre el 2% y el 5% del monto del préstamo. Esté preparado para tarifas como:

- Tarifa de originación de préstamo: Tarifa que cobra el prestamista por procesar el préstamo, a menudo entre el 1% y el 2% del monto del préstamo.

- Tarifa de tasación: Esto es más costoso que una tasación estándar porque determina tanto el valor actual del terreno como el valor futuro "sujeto a finalización".

- Tarifas de inspección: Tendrás que pagarle al inspector que verifica cada etapa de la construcción antes de que se publique el sorteo.

- Seguro de título y búsqueda: Para proteger el interés del prestamista en la propiedad.

- Honorarios de abogados: Para la preparación y revisión de documentos.

- Tarifas de permisos y estudios: Si aún no está pagado.

Conclusión: Sentar las bases finales para su proyecto

Comprensión cómo obtener un préstamo para la construcción es el primer paso fundamental para convertir un plano en un activo físico. Esta guía lo ha guiado a lo largo de todo el ciclo de vida de esta herramienta de financiación única. Hemos detallado cómo funcionan estos préstamos de desembolso escalonado a corto plazo, la importancia crítica del proceso de retiro e inspección y las diferencias clave que los diferencian de las hipotecas tradicionales.

Hemos delineado los pasos esenciales para el éxito: fortalecer su perfil financiero, crear un plan de proyecto meticuloso con un constructor calificado y examinado, y gestionar diligentemente el proceso de solicitud, documentación y desembolso. La clave para una construcción fluida y exitosa es una preparación integral. Una base financiera sólida, un plan de proyecto detallado y realista y una asociación sólida con su constructor y prestamista son los pilares no negociables del éxito.

En BrightBridge Realty Capital, hacemos más que simplemente prestar dinero; Nos asociamos con inversores inmobiliarios para ayudarles a hacer realidad sus ambiciosos objetivos. Nos especializamos en la creación de soluciones de financiamiento personalizadas para proyectos en todo el país, con un enfoque en una ejecución rápida y confiable y cierres rápidos, a menudo en una semana. Como prestamistas directos, tenemos la flexibilidad y la experiencia para estructurar préstamos que se alineen con su estrategia de inversión, brindando tasas competitivas y un proceso transparente y fluido de principio a fin.

¿Listo para construir tu próximo proyecto? Para inversores inmobiliarios serios que buscan financiación rápida, flexible y confiable, los invitamos a explorar nuestro opciones de préstamos para construcción desde cero. Deje que nuestro equipo de expertos le ayude a sentar las bases financieras para su próxima inversión exitosa.