De la solicitud a la renovación: obtener un préstamo para cambiar una casa

Summary

Descubra cómo obtener un préstamo para remodelar una casa de forma rápida y rentable con consejos de expertos e información financiera.

Cómo conseguir un préstamo para cambiar una casa puede ser un punto de inflexión para los inversores inmobiliarios que buscan obtener beneficios rápidos. Flipear casas implica comprar propiedades, renovarlas y venderlas a un precio más alto. Esta estrategia puede resultar muy gratificante, pero conseguir la financiación adecuada es clave.

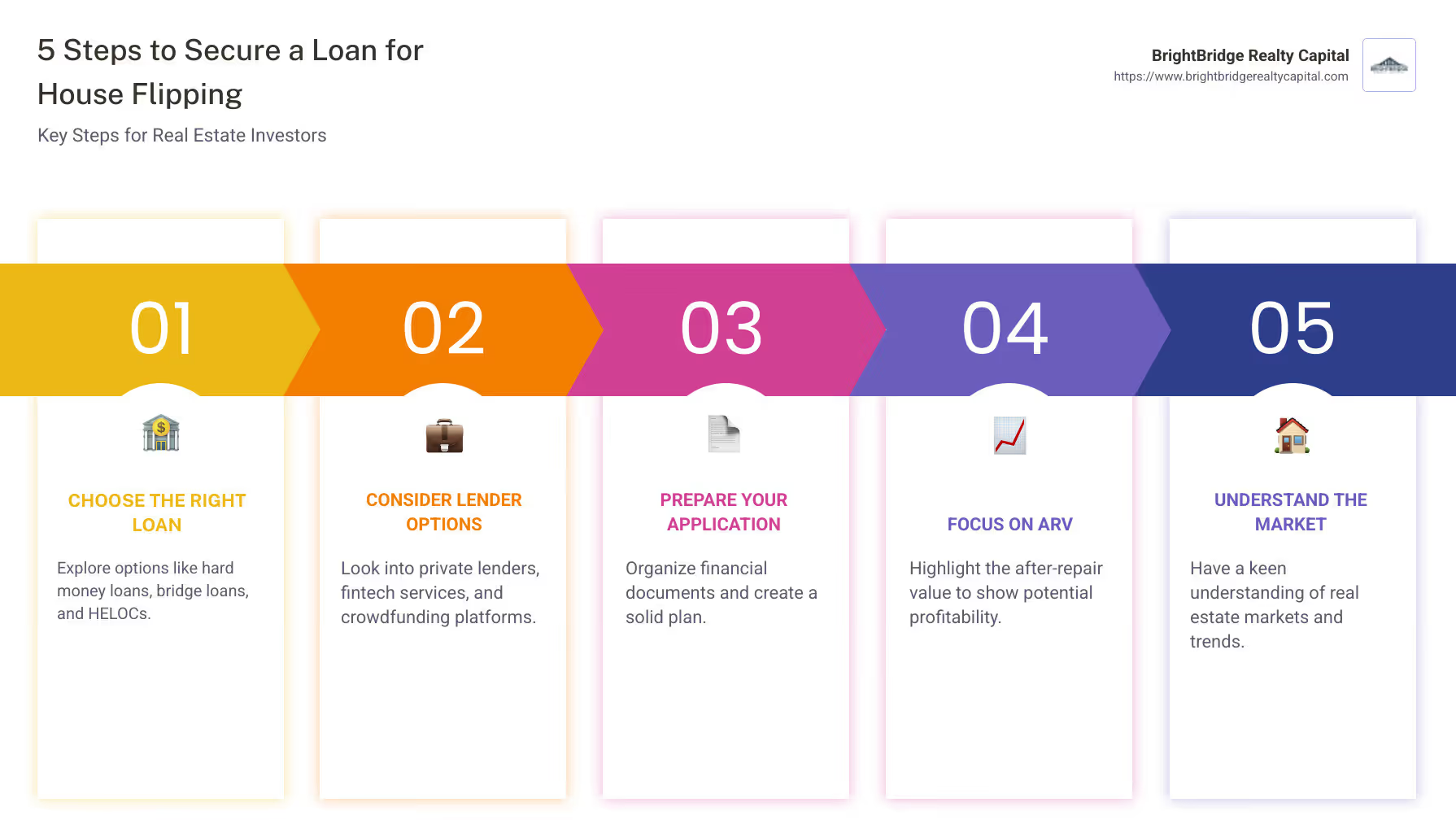

- Elija el préstamo adecuado: Los préstamos de dinero fuerte, los préstamos puente y las líneas de crédito sobre el valor de la vivienda (HELOC) son opciones populares para arreglar y cambiar.

- Considere las opciones de prestamista: Los prestamistas privados, los servicios fintech y los sitios de financiación colectiva ofrecen soluciones de financiación flexibles.

- Prepare su solicitud: Tener un plan sólido y sus documentos financieros en orden puede agilizar el proceso de solicitud de préstamo.

- Centrarse en el valor después de la reparación (ARV): Los prestamistas dan prioridad a las propiedades con ARV altos, que muestran una rentabilidad potencial.

Cambiar casas no se trata sólo de obtener ganancias rápidas. Es una estrategia de inversión que requiere un profundo conocimiento de los mercados inmobiliarios y una planificación financiera eficaz. Con una toma de decisiones rápida y opciones de préstamos inteligentes, los inversores pueden convertir estos proyectos en empresas exitosas.

Comprensión de los préstamos Fix and Flip

Los préstamos fix and flip son un tipo de financiación a corto plazo diseñado específicamente para inversores inmobiliarios. Estos préstamos lo ayudan a comprar, renovar y vender propiedades rápidamente para obtener ganancias.

¿Qué son los préstamos Fix and Flip?

Los préstamos Fix and Flip actúan como un puente financiero, cubriendo la brecha entre la compra de una propiedad y su venta después de las renovaciones. A diferencia de los préstamos hipotecarios tradicionales, estos préstamos están destinados a períodos cortos, generalmente de 12 a 18 meses.

¿Por qué elegir préstamos Fix and Flip?

- Acceso rápido a los fondos: La velocidad es crucial en el sector inmobiliario. Los préstamos Fix and Flip ofrecen financiación rápida, lo que le permite aprovechar las oportunidades a medida que surgen.

- Términos flexibles: Estos préstamos son más flexibles que las hipotecas convencionales. A menudo puedes negociar términos que se adapten al cronograma y al presupuesto de tu proyecto.

- Centrarse en el valor de la propiedad: Los prestamistas están más interesados en el valor potencial de la propiedad después de las renovaciones, lo que se conoce como valor después de la reparación (ARV). Esto significa que su puntaje crediticio podría ser un obstáculo menor.

Tipos de préstamos Fix and Flip

- Préstamos de dinero fuerte: Estos están asegurados por la propia propiedad. Son populares porque se obtienen rápidamente, aunque a menudo conllevan tasas de interés más altas.

- Préstamos puente: Estos son préstamos a corto plazo que ayudan a cerrar la brecha entre la compra de una propiedad nueva y la venta de una existente.

- Préstamos de renovación: Cubren tanto el precio de compra como el coste de las renovaciones, lo que los hace ideales para propiedades que necesitan un trabajo importante.

Cómo obtener un préstamo para invertir una casa

Renovar casas puede ser una empresa lucrativa, pero conseguir la financiación adecuada es crucial. A continuación le mostramos cómo puede dirigir el proceso de solicitud de préstamo, comprender los tipos de préstamos disponibles y cumplir con los criterios de los prestamistas para financiar con éxito su proyecto de remodelación de casa.

Tipos de préstamos para invertir en viviendas

Al considerar cómo conseguir un préstamo para cambiar una casa, comprenda las diferentes opciones de préstamos disponibles:

- Préstamos de dinero fuerte: Estos son préstamos a corto plazo garantizados por bienes raíces, que se centran más en el valor de la propiedad que en su puntaje crediticio. Son populares para obtener financiación rápida, pero normalmente ofrecen tasas de interés más altas.

- Préstamos 203K: Ofrecidos por la FHA, estos préstamos están diseñados para comprar y renovar viviendas. Requieren un puntaje de crédito mínimo de 640 y al menos $35,000 en reparaciones.

- Préstamos puente: Estos son préstamos temporales que lo ayudan en la transición entre comprar una propiedad nueva y vender una antigua. Son ideales para quienes necesitan financiación rápida para asegurar una propiedad.

Consideraciones clave para la aprobación de un préstamo

Para aumentar sus posibilidades de aprobación, tenga en cuenta estos factores:

- Requisitos de puntaje crediticio: Si bien algunos préstamos, como los préstamos de dinero fuerte, son menos estrictos, otros, como los préstamos 203K, tienen requisitos de calificación crediticia específicos. Trate de obtener una puntuación de al menos 620 a 640 para mejorar su elegibilidad.

- Valor de la propiedad y ARV: Los prestamistas están interesados en el valor potencial de la propiedad después de la renovación, conocido como valor después de la reparación (ARV). Un ARV más alto puede hacer que su solicitud de préstamo sea más atractiva.

- Criterios del prestamista: Cada prestamista tiene requisitos únicos. Es posible que analicen su experiencia en la inversión de casas, los estados financieros y la viabilidad de su proyecto. Proporcionar planes de proyecto detallados y proyecciones financieras realistas puede mejorar su aplicación.

Proceso de solicitud de préstamo

- Aprobación previa: Empiece por obtener una aprobación previa. Se trata de una comprobación preliminar de su situación financiera y de su solvencia crediticia, que le dará una idea clara de su capacidad de endeudamiento.

- Documentación: Reúna los documentos necesarios, como estados financieros, comprobantes de ingresos y detalles del proyecto. Esto demuestra su preparación y credibilidad ante los prestamistas.

- Tasación de propiedades: Los prestamistas a menudo requerirán una tasación para evaluar el valor actual de la propiedad y su ARV potencial. Este paso es crucial para determinar el monto del préstamo.

- Proceso de suscripción: Una vez enviada su solicitud, pasa por la evaluación. Aquí es donde el prestamista evalúa sus finanzas, la propiedad y la viabilidad del proyecto.

- Cerrando el trato: Después de la aprobación, pasará al cierre. Esto implica finalizar los términos del préstamo, las tasas de interés y otras condiciones. El cierre rápido es un sello distintivo de los préstamos fijos y reversibles, lo que garantiza que pueda comenzar su proyecto sin demora.

En la siguiente sección, lo guiaremos a través de los pasos para obtener un préstamo fijo y reversible, desde la preparación de su solicitud hasta el cierre del trato.

Pasos para conseguir un préstamo Fix and Flip

Securing a fix and flip loan involves several important steps that can help you get the financing needed for your house-flipping project. Aquí hay un vistazo detallado al proceso:

Preparando su solicitud

1. Consulta con el oficial de préstamos

Comience hablando con un oficial de préstamos. Esta consulta inicial le ayuda a comprender los tipos de préstamos disponibles y cuál se adapta mejor a su proyecto. En esta etapa, discutirá el alcance, el presupuesto y el cronograma de su proyecto, así como su situación financiera.

2. Documentación

Reúna todos los documentos necesarios para respaldar su solicitud de préstamo. Esto normalmente incluye:

- Estados financieros: proporcione extractos bancarios recientes, declaraciones de impuestos y pruebas de cualquier activo que posea.

- Detalles del proyecto: Prepare un plan detallado que describa sus objetivos, presupuesto y cronograma de renovación. Incluya estimaciones de los contratistas si es posible.

3. Tasación de la propiedad

Una tasación de la propiedad es crucial. Determina el valor actual de la propiedad y su potencial valor después de la reparación (ARV). Los prestamistas utilizan esta información para decidir cuánto están dispuestos a prestar. Asegúrese de elegir un tasador de buena reputación para obtener una valoración precisa.

4. Proceso de suscripción

Una vez que se completa su solicitud, ingresa a la fase de suscripción. Aquí, el prestamista evalúa su finanzas, tasación de la propiedady la viabilidad de su proyecto. This step can take a few days to a week, depending on the lender.

Cerrando el trato

5. Cierre rápido

Una de las ventajas de los préstamos fijos y reversibles es la capacidad de cerrarlos rápidamente. Después de la suscripción, pasará a la etapa de cierre, donde finalizará los términos del préstamo. A menudo, esto puede suceder en tan solo una o dos semanas, lo que le permitirá comenzar las renovaciones con prontitud.

6. Condiciones de los préstamos y tipos de interés

Durante el cierre, bloqueará los términos de su préstamo, incluida la tasa de interés. Los préstamos fijos y reversibles suelen tener tasas de interés más altas debido a su naturaleza a corto plazo, pero ofrecen flexibilidad en el pago. Asegúrese de revisar los términos detenidamente y hacer cualquier pregunta antes de firmar.

Si sigue estos pasos, podrá conseguir el financiamiento necesario para remodelar una casa de manera eficiente. En la siguiente sección, responderemos las preguntas frecuentes sobre los préstamos de reparación y conversión, incluidas las tasas de interés típicas y los riesgos potenciales involucrados en la renovación de viviendas.

Preguntas frecuentes sobre préstamos Fix and Flip

¿Cuál es la tasa de interés típica para un préstamo fijo y reversible?

Tasas de interés para préstamos fix and flip generalmente oscilan entre 9,5% a 15%. Estas tasas son más altas que las de las hipotecas tradicionales porque los préstamos fijos y reversibles son a corto plazo y conllevan un mayor riesgo para los prestamistas. Sin embargo, estos préstamos ofrecen flexibilidad y rapidez, que son cruciales para los compradores de viviendas. Es importante comparar precios y comparar tasas de diferentes prestamistas para asegurarse de obtener el máximo beneficio tarifas competitivas posible.

¿Qué tan rápido puedo cerrar un préstamo de reparación y cambio?

Una de las mayores ventajas de los préstamos fijos y reversibles es el cierre rápido tiempo. Con prestamistas como BrightBridge Realty Capital, puede cerrar con tan solo una o dos semanas, o incluso más rápido en algunos casos. Esto proceso rápido Es ideal para inversores que necesitan actuar rápido para asegurar una propiedad. La velocidad del cierre puede cambiar las reglas del juego en un mercado inmobiliario competitivo, permitiéndole comenzar las renovaciones sin demora.

¿Cuáles son los riesgos que implica invertir casas?

Revertir casas puede ser rentable, pero no está exento de riesgos. Aquí hay algunas claves riesgos de inversión a considerar:

- Fluctuaciones del mercado: Los mercados inmobiliarios pueden cambiar rápidamente. Una recesión puede afectar su capacidad para vender la propiedad con ganancias.

- Desafíos de renovación: Pueden surgir problemas inesperados durante las renovaciones, lo que genera mayores costos y plazos más largos. Es aconsejable tener un presupuesto de contingencia para cubrir estos gastos imprevistos.

- Riesgos de financiación: Las altas tasas de interés y los plazos de préstamo cortos significan que si la propiedad no se vende rápidamente, usted podría enfrentar una presión financiera significativa.

Comprender estos riesgos y planificar en consecuencia puede ayudarle a mitigar posibles obstáculos. Siempre realice una investigación exhaustiva y tenga un plan sólido antes de comenzar su viaje de cambio de casa.

Conclusión

En BrightBridge Realty Capital, entendemos que cada inversión inmobiliaria es única. Por eso ofrecemos soluciones de financiación personalizadas para satisfacer las necesidades específicas de los amantes de las casas. Nuestro objetivo es proporcionar un proceso fluido de principio a fin, asegurándose de que tenga el apoyo y los recursos que necesita para tener éxito en sus proyectos de inversión.

Cierres rápidos son una de nuestras características destacadas. Sabemos que el tiempo es esencial en el competitivo mundo del cambio de casas. Con nuestro enfoque de préstamos directos y la ausencia de intermediarios, a menudo podemos cerrar préstamos en una semana. Esta velocidad le permite asegurar propiedades rápidamente e iniciar renovaciones sin demora.

Nuestro tarifas competitivas y los términos flexibles están diseñados para mantener los costos de su proyecto bajo control. Ya sea que esté trabajando en una vivienda unifamiliar o en un edificio de unidades múltiples, nuestro equipo está dedicado a ayudarlo a encontrar el producto de préstamo adecuado para su estrategia de inversión.

Al asociarse con BrightBridge Realty Capital, obtiene acceso a un equipo de expertos comprometidos con su éxito. Desde la solicitud inicial hasta el pago final, estamos aquí para guiarlo en cada paso del camino.

Explore más sobre nuestros servicios y comience su viaje de cambio de casa con nosotros hoy. Obtenga más información sobre las ofertas de BrightBridge Realty Capital.