Construyendo su camino: cómo obtener un préstamo para la construcción

Summary

Aprenda cómo obtener préstamos para construcción con facilidad, explore tipos de préstamos y garantice una financiación perfecta para su proyecto de vivienda personalizado.

Navegar por el campo de la inversión inmobiliaria a menudo lleva a la pregunta: ¿Cómo conseguir préstamos para la construcción? Estos préstamos pueden ser la clave para convertir un terreno vacío en la casa (o propiedad de inversión) de sus sueños. Aquí está la respuesta rápida:

- Comprender los conceptos básicos: Los préstamos para construcción son a corto plazo, tienen intereses altos y son más complejos que las hipotecas tradicionales.

- Preparación financiera: Garantice un crédito sólido, un pago inicial significativo y planes claros.

- Elija un prestamista: Preferiblemente local, familiarizado con el mercado inmobiliario de su zona.

- Aprobación segura del constructor: Es imprescindible contar con un constructor cualificado y de confianza.

- Preparar el papeleo: La documentación de ingresos, deudas y activos es esencial.

- Solicitud completa: Presentar un plan de construcción detallado al prestamista.

En el mundo de la inversión inmobiliaria el tiempo es dinero. Y saber cómo obtener préstamos para la construcción de manera eficiente puede marcar la diferencia. Ya sea que esté construyendo nuevas propiedades o ampliando una cartera de alquileres, obtener la solución financiera adecuada puede brindarle una ventaja competitiva.

Con el préstamo de construcción adecuado, puede aprovechar las oportunidades que le esperan en el mercado inmobiliario, crear proyectos personalizados y potencialmente aumentar el retorno de su inversión.

Términos relacionados con cómo obtener préstamos para la construcción:

- proceso de aprobación de préstamos para construcción

- requisitos de crédito para préstamos de construcción

- documentación de préstamo de construcción

Comprensión de los préstamos para la construcción

Los préstamos para construcción son una forma única de financiamiento diseñada específicamente para construir casas personalizadas o realizar renovaciones importantes. A diferencia de las hipotecas tradicionales, estas son préstamos a corto plazo que normalmente dura aproximadamente un año. Están destinados a cubrir los costos de construcción hasta que se complete el proyecto y se pueda implementar una solución de financiamiento más permanente, como una hipoteca.

Préstamos a corto plazo

Los préstamos para la construcción son inherentemente de corto plazo. Esto significa que están diseñados para durar sólo lo que dure la fase de construcción, que normalmente no dura más de 12 meses. Durante este período, los prestatarios suelen realizar pagos únicamente de intereses, lo que puede facilitar la gestión del flujo de efectivo mientras se construye la casa.

Construcción de viviendas personalizadas

Estos préstamos son ideales para construcción de viviendas personalizadas proyectos. Ya sea que esté comenzando desde cero o renovando una estructura existente, un préstamo de construcción brinda la flexibilidad de financiar un proyecto personalizado según sus necesidades y visión específicas. Esta flexibilidad es la razón por la que muchos eligen préstamos para la construcción cuando no pueden encontrar la casa de sus sueños en el mercado.

Financiamiento especializado

Se consideran préstamos para construcción financiación especializada. A menudo tienen tasas de interés más altas en comparación con los préstamos hipotecarios tradicionales debido al mayor riesgo que representan para los prestamistas. El riesgo es mayor porque la garantía del préstamo (una casa terminada) aún no existe. Sin embargo, este tipo de financiación es crucial para quienes buscan construir o remodelar extensamente, ya que ofrece una forma estructurada de gestionar los costos asociados con la construcción.

Consideraciones clave

- Tasas de interés: Espere tasas más altas debido al riesgo involucrado.

- Calendario de desembolsos: Los fondos se liberan por etapas, normalmente vinculados a hitos de construcción.

- Requisitos del constructor: La aprobación a menudo depende de la utilización de un constructor asegurado y con licencia.

- Conversión de préstamo: Después de la construcción, deberá convertir el préstamo en una hipoteca tradicional o liquidarlo en su totalidad.

Comprender estos aspectos de los préstamos para la construcción puede ayudarlo a controlar las complejidades de financiar la construcción de una vivienda personalizada. Con la preparación adecuada y un plan claro, puede aprovechar estos préstamos para crear una casa que se ajuste a sus necesidades y preferencias únicas.

Cómo obtener préstamos para construcción

Elegir el constructor adecuado

Seleccionar un constructor es un paso fundamental para obtener un préstamo de construcción. Los prestamistas a menudo exigen que usted trabaje con un constructor asegurado y con licencia para garantizar que el proyecto se complete según los estándares. Puede comenzar pidiendo recomendaciones a sus amigos o consultando el directorio de constructores locales de la Asociación Nacional de Constructores de Viviendas (NAHB).

¿Por qué es importante la elección del constructor?

- Aprobación del prestamista: Su prestamista querrá tener la seguridad de que el constructor podrá completar el proyecto a tiempo y dentro del presupuesto.

- Licencias y seguros: Asegúrese de que su constructor tenga las credenciales y la cobertura de seguro necesarias. Esto lo protege a usted y al prestamista de posibles responsabilidades.

Reunir la documentación necesaria

Antes de solicitar un préstamo para construcción, reúna todos los documentos necesarios para agilizar el proceso de aprobación. Los prestamistas examinarán su situación financiera y los detalles de su proyecto de construcción.

Documentos clave necesarios:

- Información sobre deudas, ingresos y activos: Preparar estados financieros, declaraciones de impuestos y recibos de sueldo. Estos documentos demuestran su capacidad para pagar el préstamo.

- Contratos de construcción: Es esencial tener un contrato firmado con su constructor que detalle los costos, los plazos y las especificaciones del proyecto.

- Credenciales de constructor: Su constructor debe proporcionar estados financieros, licencias y documentación de seguro.

¿Por qué es crucial este papeleo?

- Proceso de aprobación: Los prestamistas necesitan una visión integral de su salud financiera y la viabilidad del proyecto.

- Condiciones del préstamo: La documentación ayuda a determinar el monto del préstamo, las tasas de interés y el calendario de desembolsos.

Al elegir al constructor adecuado y preparar la documentación necesaria, establecerá una base sólida para obtener un préstamo de construcción. Estos pasos garantizan que tanto usted como el prestamista estén alineados con el alcance y los requisitos financieros del proyecto, allanando el camino para un proceso exitoso de construcción de viviendas.

Tipos de préstamos para construcción

Cuando comienza el viaje para construir o renovar una casa, debe comprender el tipos de préstamos para la construcción disponible puede marcar la diferencia. Aquí hay un desglose de los tipos principales: préstamos únicamente para construcción, préstamos de construcción a permanentes, y préstamos de renovación.

Préstamos únicamente para construcción

Un préstamo sólo para construcción está diseñado para cubrir la fase de construcción de su proyecto. Estos préstamos suelen ser a corto plazo y duran alrededor de un año.

- Tasas de interés más altas: Debido a los riesgos que implican, los prestamistas cobran tasas de interés más altas en comparación con las hipotecas tradicionales.

- Se necesita una hipoteca separada: Una vez finalizada la construcción, deberá obtener una hipoteca separada para liquidar el préstamo de construcción.

Esta opción puede ser adecuada para usted si tiene necesidades financieras específicas o planea liquidar el préstamo rápidamente.

Préstamos de construcción a permanentes

Si está buscando un proceso más ágil, un préstamo de construcción a permanente podría ser el camino a seguir.

- Cierre único: Esto significa que solo tendrá que realizar el proceso de préstamo una vez, ahorrando tiempo y dinero en costos de cierre.

- Pagos de intereses únicamente durante la construcción: Sólo pagas intereses sobre el monto desembolsado durante la fase de construcción.

Una vez que se construye su casa, el préstamo se convierte automáticamente en una hipoteca permanente, lo que la convierte en una opción conveniente para muchos.

Préstamos de renovación

Para aquellos que buscan mejorar una propiedad existente, préstamos de renovación son ideales. Estos pueden financiar mejoras significativas, como añadir habitaciones o actualizar cocinas.

- Préstamos FHA 203(k): Asegurados por la Administración Federal de Vivienda, estos préstamos le permiten combinar los costos de compra y renovación en una sola hipoteca.

- Préstamos para renovación HomeStyle: Ofrecidos a través de Fannie Mae, estos préstamos brindan flexibilidad para diversos proyectos de renovación.

Los préstamos para renovación pueden ser una excelente manera de aumentar el valor de su casa y hacerla verdaderamente suya.

Al comprender estas opciones, podrá tomar una decisión informada que se alinee con sus objetivos de construcción o renovación de su vivienda.

Requisitos de préstamos para construcción

Cuando se esté preparando para construir la casa de sus sueños, comprenda el requisitos de préstamos para la construcción es crucial. Analicemos lo esencial: puntuación de crédito, relación deuda-ingresos, pago inicial, y aprobación del plan de construcción.

Puntaje crediticio e historial financiero

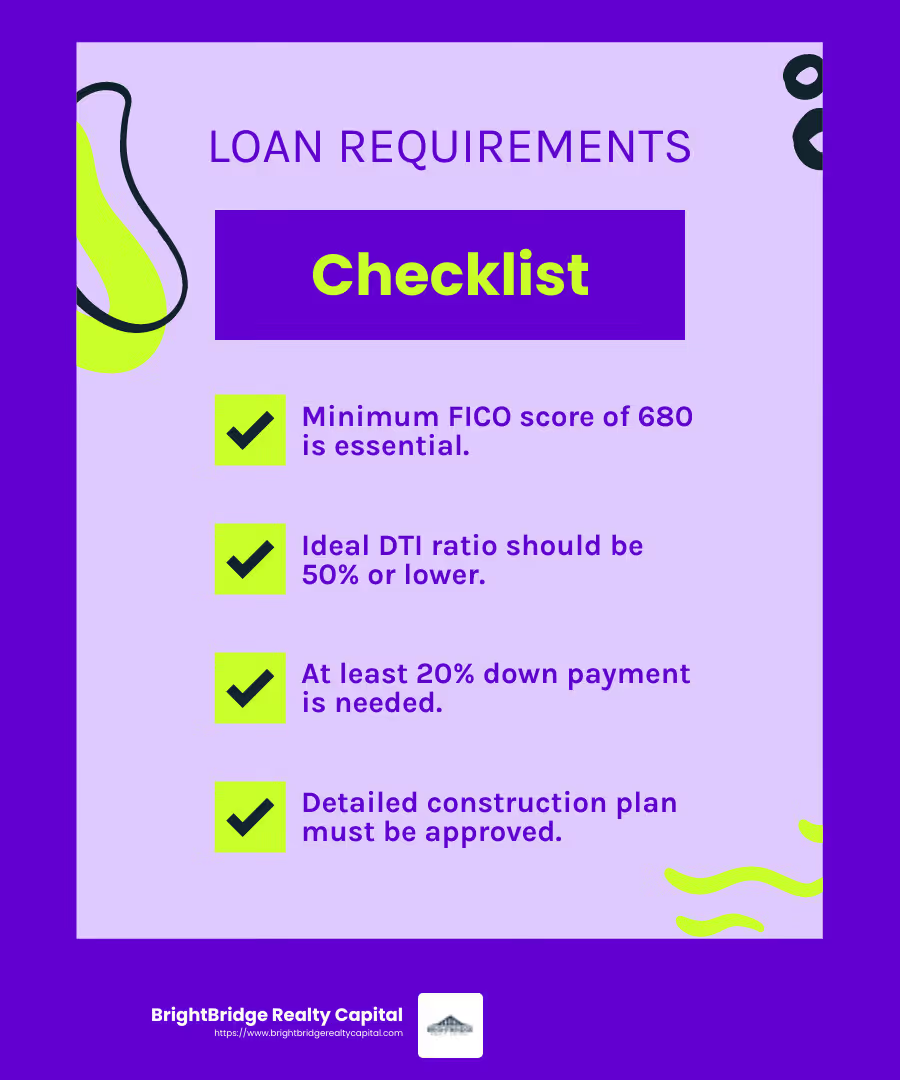

Su puntaje crediticio es un factor clave que los prestamistas consideran cuando solicita un préstamo para la construcción. La mayoría de los prestamistas exigen un Puntaje FICO mínimo de 680. Esta puntuación muestra su solvencia crediticia y su capacidad para pagar el préstamo.

- Estabilidad financiera: Los prestamistas quieren tener la seguridad de que usted es financieramente estable. Esto significa tener un ingreso estable y una relación deuda-ingreso (DTI) baja. Lo ideal es que su DTI sea 50% o menos.

Un historial financiero sólido no sólo ayuda a obtener un préstamo sino también a negociar mejores condiciones.

Pago inicial y presupuesto

Una parte importante de la obtención de un préstamo para la construcción es el pago inicial. Normalmente, deberás escribir al menos 20% del monto total del préstamo. Este pago inicial reduce el riesgo del prestamista y muestra su compromiso con el proyecto.

- Presupuesto para aprobación: Antes de que los prestamistas aprueben su préstamo, necesitarán ver un plan de construcción detallado. Esto incluye un presupuesto que describe todos los costos esperados. Es esencial trabajar con un constructor y arquitecto acreditado para desarrollar este plan.

Tener un presupuesto claro y completo no sólo ayuda a aprobar el préstamo, sino que también garantiza que su proyecto se mantenga encaminado financieramente.

En resumen, cumplir con el requisitos de préstamo de construcción Implica mantener un puntaje crediticio sólido, demostrar estabilidad financiera, proporcionar un pago inicial sustancial y tener un plan de construcción bien pensado. Estos pasos son cruciales para asegurar el financiamiento que necesita para hacer realidad la casa de sus sueños.

Preguntas frecuentes sobre préstamos para construcción

¿Qué pasa si la construcción de mi casa demora más de lo planeado?

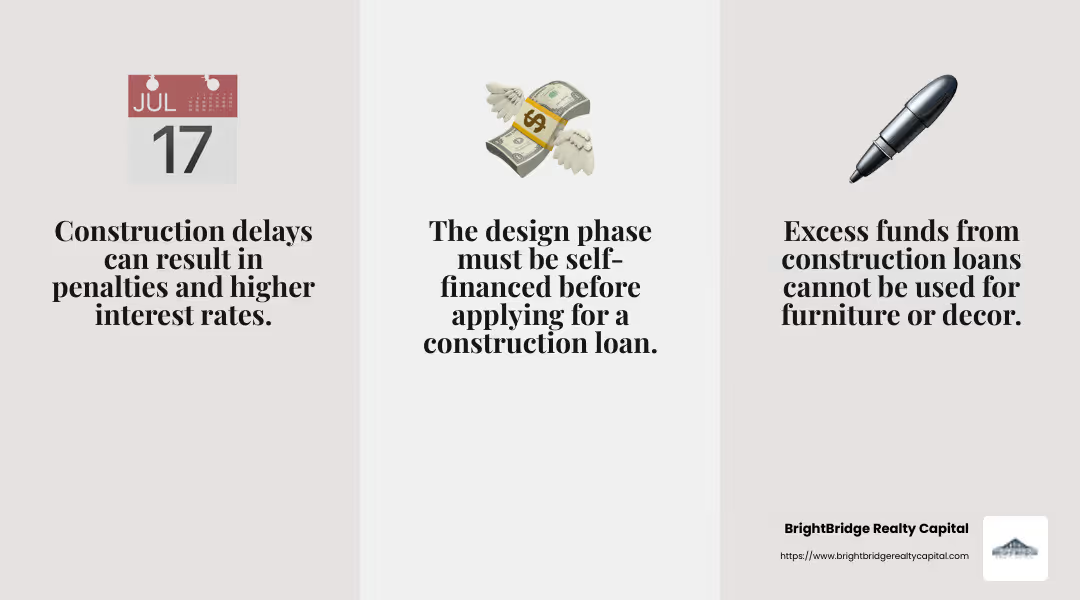

Los retrasos en la construcción de viviendas pueden resultar frustrantes y costosos. Si su proyecto demora más de lo esperado, podría enfrentar multas o tasas de interés más altas. La mayoría de los préstamos para la construcción tienen condiciones específicas y excederlas puede tener consecuencias financieras.

Consejo: Comuníquese periódicamente con su constructor para mantenerse actualizado sobre el cronograma. Si los retrasos son inevitables, informe a su prestamista lo antes posible para analizar posibles soluciones.

¿Puedo utilizar los fondos sobrantes para muebles del hogar?

While it might be tempting to use leftover construction loan funds for home furnishings, it's important to know that construction loans don't work that way. Los fondos son desembolsado por etapas, directamente al constructor, según el trabajo completado. Esto significa que no puede acceder personalmente ni redirigir estos fondos para gastos que no sean de construcción, como muebles o decoración.

Consejo profesional: Planifique un presupuesto separado para el mobiliario para evitar sorpresas financieras. Considere reservar ahorros personales o explorar otras opciones de financiamiento para estos costos.

¿Los préstamos para la construcción cubren la fase de diseño de la construcción de una vivienda?

No, los préstamos para construcción normalmente no cubren la fase de diseño. Esta fase incluye la creación de planos y planos arquitectónicos, que necesitarás autofinanciamiento. Antes de que pueda solicitar un préstamo de construcción, debe tener listo un contrato de construcción, un cronograma de construcción, diseños y un presupuesto realista.

Recordatorio: Invertir desde el principio en un plan de diseño sólido puede ahorrar tiempo y dinero a largo plazo. Colabore con arquitectos y diseñadores experimentados para garantizar que su visión se alinee con su presupuesto y cronograma.

Comprender estos aspectos de los préstamos para la construcción puede ayudarlo a dirigir el proceso de manera más efectiva y evitar errores comunes.

Conclusión

Gestionar préstamos para construcción puede ser complejo, pero con el socio adecuado no tiene por qué serlo. En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones financieras personalizadas que se adaptan a sus necesidades inmobiliarias únicas. Nuestra misión es proporcionar un proceso fluido de principio a fin, garantizando que su viaje de inversión sea lo más sencillo posible.

Nuestro enfoque es simple: eliminamos al intermediario para ofrecer préstamos directos con tarifas competitivas. Esto significa cierres más rápidos, a menudo dentro de una semana, para que pueda seguir adelante con su proyecto de construcción sin demora. Ya sea que esté construyendo una casa nueva desde cero o renovando una propiedad existente, nuestro equipo está aquí para ayudarlo en cada paso del camino.

Al elegir BrightBridge Realty Capital, usted se beneficia de nuestro experiencia a nivel nacional y compromiso con la excelencia. No se trata sólo de proporcionar fondos; Nuestro objetivo es construir relaciones y ayudarlo a alcanzar sus objetivos inmobiliarios.

¿Listo para dar el siguiente paso en su viaje de construcción? Explora nuestros servicios y descubra cómo podemos ayudarle a construir su camino hacia el éxito con facilidad y confianza.

Con BrightBridge Realty Capital, no solo obtendrá un préstamo, sino que también obtendrá un socio dedicado a su éxito.