¿Listo para voltear? Su hoja de ruta hacia un negocio exitoso de remodelación de viviendas

Summary

Descubra cómo iniciarse en la inversión de viviendas, desde aspectos financieros hasta búsqueda de propiedades. Aprenda los pasos, evite errores y comience su viaje rentable.

Por qué aprender a invertir en casas podría ser su próximo paso inteligente

Cómo empezar a invertir en casas Implica un proceso disciplinado de encontrar propiedades infravaloradas, presupuestar meticulosamente las renovaciones, asegurar el tipo correcto de financiamiento y ejecutar un plan estratégico para vender con fines de lucro. Es una forma poderosa de generar riqueza a través de bienes raíces, que ofrece importantes recompensas financieras y la satisfacción tangible de transformar una casa abandonada en una hermosa casa. Aunque a menudo se le da glamour en la televisión, el cambio de casa exitoso tiene menos que ver con revelaciones dramáticas y más con principios comerciales sólidos.

Aquí tienes una guía rápida para empezar por el camino correcto:

Guía de inicio rápido para cambiar casas:

- Investigue su mercado - Antes de siquiera pensar en hacer una oferta, conviértete en estudiante de tu área local. Identificar vecindarios con fuerte potencial de reventa, buenas escuelas y bajos índices de criminalidad. Comprenda qué buscan los compradores en ese mercado y cuál es el límite máximo para el valor de las propiedades.

- Establezca su presupuesto - Esto es más que sólo el precio de compra. Debe calcular todos los costos potenciales, incluidas las renovaciones, los gastos de mantenimiento (como impuestos y seguros) y los costos de cierre. La regla del 70% es su guía fundamental para determinar un precio de oferta máximo.

- Financiamiento seguro - La velocidad es fundamental en el sector inmobiliario. Explore opciones de financiación que puedan cerrarse rápidamente, como préstamos de dinero fuerte, prestamistas privados o asociaciones. Las hipotecas tradicionales suelen ser demasiado lentas para competir por las mejores ofertas.

- Encuentre la propiedad adecuada - Los mejores flips empiezan con mucho. Apunte a viviendas en dificultades a través de fuentes como ejecuciones hipotecarias, subastas, mayoristas o buscando directamente propiedades fuera del mercado. Su objetivo es comprar una propiedad significativamente por debajo de su valor de mercado futuro.

- Construye tu equipo - No puedes hacer esto solo. Un equipo confiable es su activo más valioso. Esto incluye contratistas confiables, un agente inmobiliario receptivo, un inspector experto y un prestamista que comprenda las necesidades de un inversionista.

- Renovar estratégicamente - No todas las renovaciones son iguales. Concentre su presupuesto en mejoras que ofrezcan el mayor retorno de la inversión (ROI), como modernizar cocinas y baños y mejorar el atractivo exterior. Evite mejorar demasiado para el vecindario.

- Vender con fines de lucro - El último paso es comercializar la propiedad de forma eficaz. Esto implica una puesta en escena profesional, fotografías de alta calidad y un precio competitivo basado en ventas comparables recientes. Una venta rápida minimiza los costos de mantenimiento y maximiza su beneficio neto.

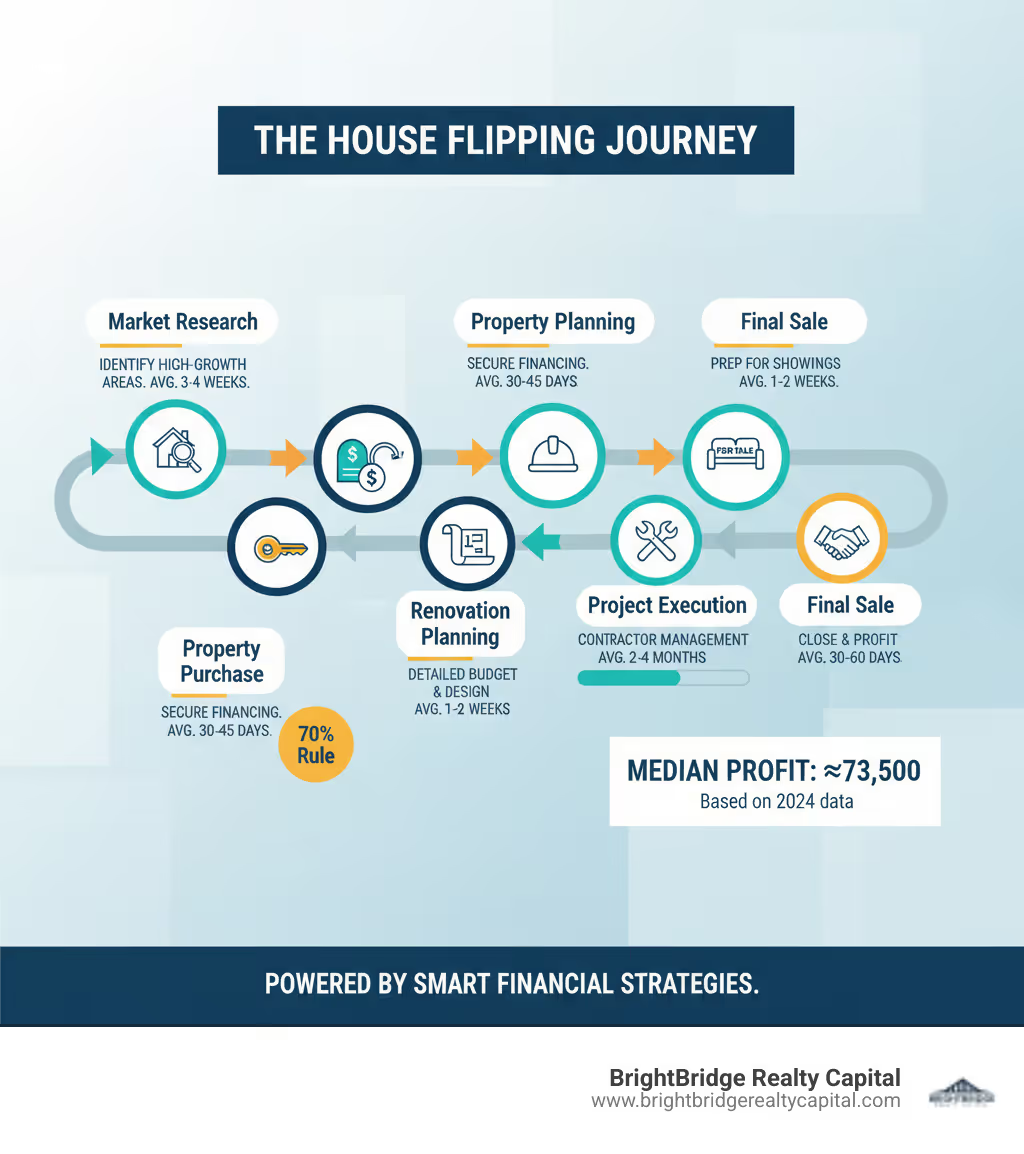

Con ganancias brutas medianas rondando $73,500 por propiedad en 2024, la oportunidad es innegable. Pero es crucial entender que esta cifra es antes contabilidad de costos de renovación, costos de mantenimiento e impuestos. Detrás de cada inversión exitosa hay una base de planificación cuidadosa, financiación inteligente y un equipo confiable que puede ejecutar en un cronograma ajustado.

El proceso es mucho más complejo de lo que sugieren los reality shows. Es un mundo de costos inesperados, plazos ajustados, retrasos en los permisos y cambios repentinos en el mercado. Deberá dominar las regulaciones locales, administrar contratistas de manera efectiva y tomar docenas de decisiones rápidas y calculadas bajo presión. Sin embargo, con la hoja de ruta adecuada y una mentalidad orientada a los negocios, la reversión de viviendas puede pasar de ser un concepto desalentador a convertirse en una estrategia de inversión inmobiliaria rentable y repetible.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y he tenido un asiento de primera fila en el aspecto financiero de cómo entrar en la inversión de viviendas, guiando a docenas de inversores desde su primer acuerdo hasta la creación de una cartera. Los inversores que siempre triunfan son los que abordan el flipping como un negocio disciplinado, no como un pasatiempo. Entienden que la velocidad, la planificación meticulosa y la financiación confiable son los tres pilares que separan las inversiones rentables de las lecciones costosas y estresantes.

Cómo empezar a invertir en casas términos simplificados:

- soluciones de préstamos personalizadas

- arreglar y cambiar los requisitos de los préstamos

- dinero duro arreglar flip

Las finanzas del flipping: ganancias, riesgos y capital

Cuando estás averiguando cómo empezar a invertir en casas, dominar el aspecto financiero no es negociable. Es la base de cada decisión que tomes, desde la oferta inicial hasta la venta final. Una comprensión profunda de las cifras separa a los inversores profesionales de los aficionados esperanzados.

El potencial de beneficios es ciertamente atractivo. En el primer trimestre de 2024, los propietarios de viviendas obtuvieron unos beneficios brutos medios de aproximadamente $73,500 por propiedad, con casi 68.000 viviendas reestructuradas en todo el país. El La actividad de inversión de viviendas y las ganancias aumentan en todo EE. UU. en el primer trimestre de 2024 El informe confirma que el flipping sigue siendo una estrategia de inversión viable. Sin embargo, es fundamental reconocer que esta "ganancia bruta" es simplemente la diferencia entre el precio de compra y el precio de venta. No tiene en cuenta los importantes riesgos y costos financieros involucrados, que pueden erosionar rápidamente ese margen.

- Volatilidad del mercado: El mercado inmobiliario es cíclico. El aumento de las tasas de interés puede reducir el grupo de compradores potenciales y enfriar la demanda, obligándolo a bajar el precio. La inflación y las interrupciones en la cadena de suministro pueden hacer que el costo de los materiales de construcción, como la madera y los electrodomésticos, se dispare a mitad del proyecto, arruinando su presupuesto de renovación. El ROI medio ha caído por debajo del 30% en los últimos años, una caída significativa desde los máximos de más del 50% observados hace una década, lo que pone de relieve cómo las fuerzas del mercado pueden reducir las ganancias.

- Costos inesperados: Las propiedades en dificultades son expertas en ocultar problemas costosos. Lo que parece una simple actualización cosmética puede revelar grietas en los cimientos estructurales, una colonia de termitas, cableado de perillas y tubos obsoleto, aislamiento de asbesto o un sistema séptico defectuoso. Cualquiera de estos descubrimientos puede agregar decenas de miles de dólares a su presupuesto y semanas o meses a su cronograma, convirtiendo un giro prometedor en una pesadilla financiera.

- Costos de tenencia: Éstos son los asesinos silenciosos de las ganancias. Cada día que eres dueño de la propiedad, estás gastando dinero. Estos costos incluyen pagos de intereses de préstamos, impuestos a la propiedad, seguro de vivienda, servicios públicos (electricidad, agua, gas) y mantenimiento básico como el cuidado del césped. Si una inversión típica demora seis meses, estos costos pueden sumar fácilmente entre $10,000 y $20,000 o más, dependiendo del valor de la propiedad y los términos de su préstamo. Los retrasos son tu peor enemigo.

Para construir una fortaleza alrededor de sus ganancias, los flippers exitosos viven y mueren según el Regla del 70%. Esta fórmula conservadora dicta que no debe pagar más del 70% del valor posterior a la reparación (ARV) de una propiedad menos los costos totales de renovación estimados.

Precio máximo de compra = (ARV × 0,70) - Costos de renovación

Por ejemplo, si determina que el ARV de una vivienda será de $300 000 y estima que las reparaciones costarán $50 000, su oferta máxima permitida es ($300 000 × 0,70) - $50 000 = 160.000 dólares. Ese colchón del 30% (o 90.000 dólares en este caso) no es todo beneficio. Es un colchón crucial diseñado para cubrir sus costos de financiamiento, costos de tenencia, costos de cierre tanto de compra como de venta, comisiones de agentes inmobiliarios y una contingencia para esas sorpresas inevitables, siendo el resto su beneficio neto.

Un preciso Valor después de la reparación (ARV)(el precio realista al que se venderá la casa una vez completadas todas las renovaciones) es la variable más crítica en esta ecuación. Para determinar el ARV, debe analizar las ventas recientes de propiedades comparables ("comps") en las inmediaciones. Busque casas con pies cuadrados, número de habitaciones y baños, edad y condiciones similares. Sobreestimar su ARV es un error catastrófico que puede sabotear toda su inversión desde el principio.

Finalmente, nunca olvides el implicaciones fiscales. Las ganancias obtenidas por remodelar una casa en menos de un año casi siempre se gravan como ingresos ordinarios, que es una tasa mucho más alta que la tasa de ganancias de capital a largo plazo. Si cambia de moneda con frecuencia, el IRS puede clasificarlo como "distribuidor", lo que significa que sus ganancias también podrían estar sujetas a impuestos sobre el trabajo por cuenta propia. Si bien muchos gastos, como materiales de renovación, mano de obra, intereses de préstamos e impuestos a la propiedad, son deducibles, es obligatorio llevar registros meticulosos. Consultar con un profesional de impuestos que se especialice en bienes raíces es una de las inversiones más inteligentes que puede hacer.

Pros y contras de cambiar de casa

- Ventaja: Potencial de ganancias significativo: Un cambio exitoso puede generar un rendimiento sustancial en un período relativamente corto, y el beneficio bruto medio de 73.500 dólares representa una poderosa oportunidad para generar riqueza.

- Ventajas: Mejora de los barrios: Está tomando una de las peores casas de la cuadra y transformándola en un motivo de orgullo para la comunidad, lo que puede ayudar a elevar el valor de las propiedades circundantes.

- Ventaja: Resultados tangibles y desarrollo de habilidades: Cada proyecto proporciona una experiencia práctica invaluable en gestión de proyectos, elaboración de presupuestos, diseño y negociación. Construyes un producto tangible y un conjunto de habilidades valiosas.

- Desventaja: Alto riesgo financiero: Un error de cálculo en su presupuesto, una reparación imprevista o una caída repentina del mercado pueden llevar a un punto de equilibrio o, peor aún, a perder una cantidad significativa de dinero.

- Desventaja: Compromiso de tiempo sustancial: Un cambio típico requiere de cuatro a seis meses de gestión activa, lo que requiere supervisión, toma de decisiones y resolución de problemas constantes. No es una inversión pasiva.

- Desventaja: Problemas inesperados: Problemas como moho oculto, asbesto, daños a los cimientos o complicaciones con los permisos son comunes en casas antiguas y su resolución puede ser extremadamente costosa y llevar mucho tiempo.

¿Cuánto capital necesita para empezar?

Si bien los datos muestran que alrededor del 63% de los flips se compran en efectivo, la financiación es una estrategia común e inteligente para apalancar capital. Incluso con un préstamo, necesitará importantes fondos líquidos para varias áreas clave:

- Pago inicial: La mayoría de los préstamos de dinero fuerte requieren un pago inicial, normalmente entre el 10% y el 20% del precio de compra.

- Presupuesto de renovación: Debe tener los fondos para pagar a los contratistas y comprar materiales. Algunos préstamos cubren los costos de renovación, pero a menudo se desembolsan en sorteos una vez finalizados los trabajos, por lo que necesita capital inicial para comenzar.

- Fondo de Contingencia: Esto no es negociable. Reserve siempre entre un 10 y un 20 % adicional de su presupuesto total de renovación en una cuenta separada para gestionar problemas inesperados sin descarrilar el proyecto.

- Costos de cierre: Presupuesto de gastos de cierre tanto de la compra como de la eventual venta. Estos pueden incluir honorarios de abogados, seguro de título, impuestos de transferencia y otros honorarios, que a menudo suman entre el 8% y el 10% del precio combinado de la propiedad.

- Costos de mantenimiento (mantenimiento): Necesita suficientes reservas de efectivo para cubrir al menos seis meses de pagos de hipoteca, impuestos a la propiedad, seguros y servicios públicos.

Cómo comenzar a invertir en casas: una guía paso a paso

Un cambio de casa exitoso no es un accidente; es el resultado de un enfoque metódico basado en una rigurosa diligencia debida, planificación estratégica y ejecución impecable. Este marco paso a paso lo guiará a través del proceso de aprendizaje cómo empezar a invertir en casas y gestionar tu primer proyecto como un profesional.

Paso 1: Educación e investigación de mercado en profundidad

Antes de mirar una sola propiedad, su primera inversión es en educación. Conviértete en un experto en tu mercado objetivo. Los mercados de inversión ideales exhiben sólidos indicadores económicos, crecimiento demográfico y una alta demanda de los compradores, lo que se refleja en bajos 'Días en el mercado' (DOM) para las propiedades vendidas. Para su primer giro, concéntrese en los vecindarios de clase media (Clase B) o de clase trabajadora (Clase C). Estas áreas a menudo ofrecen un punto óptimo de costos de adquisición asequibles y un gran grupo de compradores potenciales, a diferencia de los mercados de lujo (Clase A), que conllevan mayores riesgos y costos. Su tarea principal es dominar el arte de encontrar 'comps' (ventas comparables) para estimar con precisión el valor posterior a la reparación (ARV) de una propiedad. Utilice herramientas como MLS (a través de un agente de bienes raíces), Zillow y Redfin para analizar propiedades vendidas en los últimos 3 a 6 meses dentro de un radio de media milla. Ajuste las diferencias en pies cuadrados, número de habitaciones/baños, tamaño del garaje y nivel de renovación. Además, investigue las regulaciones locales, las leyes de zonificación y los requisitos de permisos de construcción. En un área compleja como la ciudad de Nueva York, comprender el proceso de obtención de permisos puede marcar la diferencia entre un proyecto de cuatro meses y un calvario de un año.

Paso 2: cree su plan de negocios, presupuesto detallado y cronograma del proyecto

Trate su primer lanzamiento como si fuera la puesta en marcha de un negocio. Su plan de negocios es su hoja de ruta estratégica, que describe sus criterios de inversión (por ejemplo, vecindario objetivo, tipo de propiedad, objetivos de ganancias), estrategia de financiamiento, plan de marketing y estrategias de salida (¿qué pasa si no se vende?). Para proyectos iniciales, limítese a renovaciones cosméticas (cocinas, baños, pintura, pisos y paisajismo) en lugar de propiedades que necesiten trabajos estructurales importantes, adiciones o reparación de cimientos.

A continuación, cree un presupuesto de renovación muy detallado. Obtenga cotizaciones de contratistas para crear una hoja de cálculo de partidas individuales para cada gasto, desde demolición y paneles de yeso hasta accesorios de iluminación y pomos de puertas. No olvide los costos de permisos, contenedores de basura y planos arquitectónicos si es necesario. Lo más importante es agregar una partida de contingencia del 10 al 20 % a este presupuesto. Esto no es opcional; es su red de seguridad para las sorpresas. Finalmente, planifique un cronograma del proyecto, generalmente de 4 a 6 meses. Utilice un diagrama de Gantt simple para programar fases y comprender las dependencias (por ejemplo, los bocetos de plomería y electricidad deben pasar la inspección antes de que se puedan instalar paneles de yeso). Un cronograma claro es vital para gestionar a los contratistas y minimizar los costos de mantenimiento.

Paso 3: Encuentre, analice y compre la propiedad adecuada

Aquí es donde su investigación vale la pena. La ganancia se obtiene al comprar. Su objetivo es encontrar una propiedad infravalorada que se ajuste a su plan de negocio. Las fuentes clave incluyen:

- Ejecuciones hipotecarias y subastas: Estos pueden ofrecer grandes descuentos, pero a menudo conllevan riesgos como problemas con el título o la imposibilidad de inspeccionar la propiedad de antemano.

- Agentes inmobiliarios: Establezca contactos con agentes que se especializan en propiedades de inversión o REO (bienes inmuebles propiedad de bancos).

- Mayoristas: Se trata de personas que encuentran ofertas fuera del mercado y venden el contrato de compra a un inversor a cambio de una tarifa. Es una excelente manera de acceder a propiedades que nunca llegaron al mercado abierto.

- Conducir por dólares: Conduzca sistemáticamente por los vecindarios objetivo en busca de signos de abandono: césped descuidado, ventanas tapiadas, correo amontonado. Utilice aplicaciones para encontrar información del propietario y comunicarse directamente.

Una vez que encuentre una propiedad potencial, analícela sin piedad utilizando la regla del 70%. Si los números funcionan, haga una oferta con una contingencia de inspección. Una inspección de propiedad profesional no es negociable. Es una pequeña inversión que puede evitarle un error de cinco o seis cifras al descubrir problemas con los cimientos, el techo, los sistemas eléctricos o de plomería.

Paso 4: Reúna su equipo de renovación profesional

Su equipo hará o deshará su proyecto. Un gran contratista general (GC) es el mariscal de campo de su renovación, gestionando los subcontratistas, programando y garantizando la calidad. Sin embargo, su equipo es más grande que solo el GC. Los miembros clave incluyen:

- Un agente de bienes raíces: Un agente amigable para los inversores lo ayuda a encontrar ofertas y proporciona estimaciones ARV precisas.

- Un oficial de préstamos: Un especialista en financiación de propiedades de inversión (como un prestamista de dinero fuerte) le proporciona la velocidad y flexibilidad que necesita.

- Un abogado de bienes raíces: Esencial para revisar contratos, gestionar cierres y resolver cualquier problema de título.

- Un contador: Un contador público certificado especializado en bienes raíces lo ayudará a estructurar su negocio para lograr eficiencia fiscal y maximizar las deducciones.

- Un inspector de viviendas: Su primera línea de defensa contra la compra de un pozo de dinero.

Examina minuciosamente a cada profesional. Para los contratistas, verifique su licencia y seguro, llame al menos a tres referencias recientes y consulte su cartera de trabajos anteriores. Obtenga al menos tres cotizaciones escritas detalladas para cualquier trabajo importante. Coloque todo en un contrato escrito integral que especifique el alcance del trabajo, los materiales, el cronograma y un cronograma de pagos vinculado a los hitos completados.

Paso 5: Renovar y gestionar el proyecto meticulosamente

La gestión eficaz del proyecto es crucial durante la renovación. No seas un propietario ausente. Realice visitas periódicas al sitio (diariamente o cada dos días) y celebre reuniones semanales de progreso con su GC. Mantener una comunicación clara y consistente. Su trabajo es resolver problemas rápidamente, aprobar materiales y garantizar que el proyecto se mantenga dentro del cronograma y el presupuesto. Concentre su dinero para la renovación en las mejoras de alto retorno de la inversión que desean los compradores: las cocinas y los baños son primordiales, seguidos de pintura fresca (colores neutros), pisos actualizados y un fuerte atractivo exterior (paisajismo, puerta de entrada, iluminación). Evite capitalizar excesivamente: mejore la casa para que sea una de las más bonitas del vecindario, pero no instale características de lujo que las comparaciones de la zona no admitan. Cuando surjan problemas inesperados, recurra a su fondo de contingencia y trabaje con su contratista para encontrar una solución rentable sin entrar en pánico.

Paso 6: Prepare, comercialice y venda su casa invertida

Una vez que se completa la lista de tareas pendientes, su atención se centra completamente en vender la propiedad rápidamente y por el mejor precio. La puesta en escena profesional es una poderosa herramienta de marketing que ayuda a los compradores a conectarse emocionalmente con la casa y visualizarse viviendo allí. Los estudios muestran que las casas preparadas a menudo se venden más rápido y por un precio más alto. Como mínimo, la casa debe ser limpiada y ordenada por un profesional. Invierta en fotografías profesionales de alta calidad y en un recorrido virtual por los listados en línea; aquí es donde el 99 % de los compradores verán su casa por primera vez. Trabaje con su agente de bienes raíces para establecer un precio competitivo basado en los datos más actualizados del mercado. Ellos se encargarán de las proyecciones, organizarán jornadas de puertas abiertas y gestionarán las negociaciones. Una vez que acepte una oferta, su agente y abogado lo guiarán a través del proceso de inspección, tasación y cierre del comprador para finalizar la venta y asegurar sus ganancias.

Errores comunes que cometen los principiantes (y cómo evitarlos)

A medida que aprendes cómo empezar a invertir en casas, comprender los obstáculos es tan importante como conocer los pasos hacia el éxito. Aprender de los errores comunes de los demás puede ahorrarle decenas de miles de dólares y un estrés inmenso en su primer proyecto.

1. Planificación presupuestaria inadecuadaEl error número uno es crear un presupuesto incompleto. Los principiantes tienen fama de centrarse sólo en el precio de compra y los costes visibles de renovación. Se olvidan por completo de presupuestar los costos de cierre (tanto de compra como de venta), costos de mantenimiento (pagos de préstamos, impuestos, seguros, servicios públicos), gastos de marketing y comisiones de agentes.

- Cómo evitarlo: Cree una hoja de cálculo completa que represente cada gasto potencial. Esto incluye una partida para al menos seis meses de costos de mantenimiento y una estimación de los costos de cierre (normalmente del 2 al 5 % en el lado de la compra y del 6 al 8 % en el lado de la venta). Lo más importante es incluir un fondo de contingencia no negociable del 10 al 20 % de su presupuesto total de renovación para sorpresas.

2. Subestimar los costos y plazos de reparaciónEs increíblemente fácil mirar una propiedad y subestimar el costo real y el tiempo requerido para las reparaciones. Un simple parche de paneles de yeso puede ocultar un cableado defectuoso, o un piso viejo puede ocultar un contrapiso agrietado. El optimismo es el enemigo del inversor durante la fase de diligencia debida.

- Cómo evitarlo: Nunca confíe en su propia estimación. Obtenga una inspección profesional exhaustiva de su vivienda antes de comprar. Para la renovación en sí, obtenga múltiples cotizaciones detalladas por artículos de contratistas examinados. No elija automáticamente la oferta más baja; un precio sospechosamente bajo a menudo indica trabajo de baja calidad, mano de obra no asegurada o un contratista que le impondrá costosas órdenes de cambio más adelante.

3. Saltarse la diligencia debida y pagar de másEn la emoción de encontrar una posible oferta, muchos principiantes apresuran el proceso. Es posible que no investiguen con suficiente profundidad las ventas comparables o se sientan presionados a hacer una oferta rápida, lo que los llevará a pagar de más y violar la regla del 70%. Esta es la forma más rápida de asegurar una pérdida incluso antes de ser propietario de la propiedad.

- Cómo evitarlo: Sea disciplinado. Deje que sus fórmulas, no sus sentimientos, dicten su oferta. Investigue minuciosamente los valores del mercado local y las comparaciones recientes y relevantes para establecer un ARV conservador. Cíñete a la regla del 70% como barrera de protección. Además, investigue las leyes de zonificación y permisos locales para asegurarse de que sus planes de renovación sean posibles.

4. Contratar al contratista equivocadoUn mal contratista puede por sí solo destruir su proyecto con mano de obra de mala calidad, retrasos inexplicables y enormes excesos presupuestarios. Pueden desaparecer durante días, utilizar materiales baratos o incluso imponer un gravamen de mecánico sobre su propiedad por pagos en disputa.

- Cómo evitarlo: Examina a todos los contratistas como si estuvieras contratando a un empleado clave. Verifique su licencia estatal y seguro (tanto de responsabilidad como de compensación laboral). Llame a sus referencias y haga preguntas detalladas sobre su experiencia. Insista en un contrato escrito detallado que describa el alcance completo del trabajo, un cronograma de pagos vinculado a los hitos de desempeño y una fecha de finalización proyectada. Nunca, jamás, pagues el importe total por adelantado.

5. Mejora excesiva para el vecindarioLos principiantes a menudo quieren que la casa sea perfecta, instalando acabados de alta gama como azulejos importados o electrodomésticos de calidad profesional que querrían tener en su propia casa. Este es un error clásico conocido como sobrecapitalización.

- Cómo evitarlo: Estudia tus composiciones. Su objetivo es renovar la propiedad al nivel del vecindario, o ligeramente por encima, pero no más allá. Si todas las casas de la cuadra tienen encimeras laminadas, la instalación de granito o cuarzo costosos no proporcionará un retorno dólar por dólar. Haga coincidir los acabados con los del mercado para proteger su retorno de la inversión.

6. Emocionarse con un tratoEnamorarse del "potencial" de una propiedad o quedar atrapado en una guerra de ofertas puede llevar a decisiones financieras desastrosas. La emoción nubla el juicio y hace que ignores lo que te dicen los números.

- Cómo evitarlo: Trate cada inversión como una transacción comercial, no como la compra de una vivienda personal. Cree un conjunto estricto de criterios de compra y cúmplalo. Si una propiedad no cumple con sus números según la regla del 70%, aléjese sin pensarlo dos veces. Siempre habrá otro trato.

7. Pensar que voltear es una actividad pasivaInspirándose en los programas de televisión, muchas personas creen que pueden dar un giro en su tiempo libre con un mínimo esfuerzo. La realidad es que un cambio típico requiere de cuatro a seis meses de gestión activa y práctica, lo que requiere docenas de decisiones y resolución constante de problemas.

- Cómo evitarlo: Sea realista sobre el compromiso de tiempo. Espere dedicar de 10 a 20 horas por semana a su proyecto, entre visitar el sitio, comunicarse con su equipo y obtener materiales. Si no tiene ese tiempo, debe contratar a un contratista general confiable y con experiencia para administrar las operaciones diarias, pero incluso entonces, debe mantenerse comprometido y tomar decisiones clave con prontitud.

Preguntas frecuentes sobre la inversión de casas

A medida que profundizamos en los aspectos prácticos de cómo empezar a invertir en casas, constantemente surgen varias preguntas clave para los nuevos inversores. Obtener respuestas claras y precisas a estas preguntas es fundamental para construir una base sólida para su negocio.

¿Necesita una licencia de bienes raíces para voltear casas?

No, en la mayoría de los estados, incluida Nueva York, no necesita una licencia de bienes raíces para comprar, renovar y vender una propiedad de su propiedad. Sin embargo, para los inversionistas serios que planean realizar múltiples negocios por año, obtener una licencia puede ofrecer importantes ventajas estratégicas. El principal beneficio es el acceso directo al Servicio de listado múltiple (MLS), la herramienta más poderosa para encontrar propiedades y analizar datos de ventas comparables. Una licencia también le permite ahorrar la comisión típica del agente del comprador del 2,5 al 3% en las compras y potencialmente representarse a sí mismo en la venta, ahorrándose también la comisión de listado (aunque es probable que aún le pague al agente del comprador). Además, la educación necesaria para obtener una licencia proporciona conocimientos valiosos sobre contratos, derecho inmobiliario y ética. Si bien no es un requisito para su primer lanzamiento, considérelo una inversión estratégica si planea hacer del lanzamiento una parte central de su negocio. El Diez funciones que desempeñan los agentes inmobiliarios proporciona una buena descripción general de la experiencia que adquiere.

¿Cuáles son las implicaciones fiscales de cambiar de casa?

Esta es una de las áreas más complejas y críticas de comprender para un flipper, y el asesoramiento profesional es esencial. Debido a que normalmente compra y vende una propiedad en menos de un año, sus ganancias casi siempre se clasificarán como ganancias de capital a corto plazo. Esto significa que están sujetos a impuestos a su tasa impositiva sobre la renta ordinaria, que es significativamente más alta que la tasa preferencial sobre ganancias de capital a largo plazo.

Además, si cambia de casa con regularidad, el IRS puede clasificar su actividad como negocio, designándolo como "distribuidor" en lugar de "inversionista". Esto tiene una consecuencia importante: su beneficio neto queda sujeto a impuestos sobre el trabajo por cuenta propia (actualmente 15,3% para la Seguridad Social y Medicare) además de su impuesto sobre la renta ordinario. La buena noticia es que, como empresa, una amplia gama de gastos se vuelven deducibles, lo que puede reducir significativamente su ingreso imponible. Estos incluyen:

- Costes de renovación (materiales y mano de obra)

- Intereses y puntos del préstamo

- Impuestos sobre la propiedad y seguros pagados durante el período de tenencia

- Servicios públicos

- Gastos de cierre (tanto de compra como de venta)

- Gastos de marketing y puesta en escena

- Honorarios profesionales (jurídicos, contables)

- Gastos de viaje relacionados con la propiedad

El mantenimiento meticuloso de registros de cada recibo y factura no es negociable. Consulte siempre a un Contador Público Certificado (CPA) con experiencia específica en inversiones inmobiliarias para asegurarse de estar estructurado correctamente y maximizar cada deducción legal.

¿Cuáles son las mejores formas de invertir en casas con capital limitado?

El capital personal limitado no tiene por qué ser una barrera de entrada. La clave es conseguir mucho, ya que un proyecto rentable siempre atraerá financiación. Estas son las estrategias de financiación creativa más comunes:

- Préstamos de dinero fuerte: Se trata de préstamos a corto plazo basados en activos diseñados específicamente para inversores de tipo fix-and-flip. Los prestamistas como BrightBridge Realty Capital están más preocupados por la viabilidad y el potencial de ganancias de la propiedad (el "activo duro") que por sus ingresos personales o su puntaje crediticio. Pueden financiar acuerdos en cuestión de días, no de meses, lo cual es una ventaja crucial a la hora de competir por propiedades.

- Prestamistas de dinero privados: Se trata de personas (a menudo ellos mismos inversores experimentados) que prestan su propio capital para transacciones inmobiliarias. Pueden ofrecer incluso más flexibilidad que los prestamistas de dinero fuerte y, a menudo, se los encuentra a través de contactos en reuniones locales de inversores inmobiliarios. Un acuerdo con un prestamista privado suele estar garantizado por un pagaré y una hipoteca sobre la propiedad.

- Asociaciones: Esta es una estrategia poderosa en la que aportas algo más que capital. Si tiene habilidad para encontrar acuerdos o administrar la construcción, puede asociarse con un socio de capital que proporcione los fondos necesarios. La clave es contar con un acuerdo de asociación detallado redactado por un abogado que describa claramente las funciones, responsabilidades y cómo se dividirán las ganancias (y las pérdidas potenciales).

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Puede pedir prestado contra el valor líquido de su residencia principal. Si bien esto puede brindar acceso a efectivo a una tasa de interés relativamente baja, es extremadamente riesgoso. Si el cambio sale mal, podría perder no sólo su inversión sino también su propia casa.

- Financiamiento del vendedor: En algunas situaciones, especialmente si el vendedor es propietario absoluto de la propiedad, es posible que esté dispuesto a actuar como banco y financiar la compra por usted. Esto es menos común pero puede ser una solución creativa para lograr el trato correcto.

La clave para conseguir cualquiera de estos tipos de financiación es presentar un acuerdo profesional y bien investigado. Un prestamista especializado comprende la urgencia del negocio de inversión y puede proporcionar las herramientas financieras adecuadas. En BrightBridge Realty Capital, ofrecemos soluciones de préstamos personalizados y puede ayudarte a navegar arreglar y cambiar los requisitos de los préstamos y dinero duro arreglar flip opciones para obtener financiación para su proyecto rápidamente.

Sus próximos pasos para un cambio exitoso

Hemos recorrido la hoja de ruta integral para cómo empezar a invertir en casas, pasando de los principios financieros fundamentales y la investigación de mercado al meollo de la cuestión de la ejecución y las ventas. El tema general es claro: el flipping exitoso es un negocio serio que exige profesionalismo, planificación meticulosa y un equipo fuerte. Los inversores más exitosos con los que he trabajado internalizan esto. Saben que el tiempo es enemigo del beneficio. Los costos de mantenimiento se acumulan a diario, los retrasos en la cadena de suministro pueden aparecer inesperadamente y el sentimiento del mercado puede cambiar. La velocidad, la eficiencia y la decisión son esenciales para proteger su margen de beneficio.

Esta es precisamente la razón por la que un socio de financiamiento rápido y confiable no es sólo una conveniencia: es una ventaja estratégica. En BrightBridge Realty Capital, todo nuestro modelo de préstamos está diseñado para la velocidad que requieren los inversores inmobiliarios. Somos un prestamista directo, lo que significa que utilizamos nuestro propio capital y tomamos nuestras propias decisiones, lo que permite cierres rápidos, a menudo en una semana. Cuando encuentra una buena oferta, no puede darse el lujo de esperar entre 45 y 60 días para que un banco tradicional apruebe su préstamo; la oportunidad se habrá ido. Cuando compites contra ofertas en efectivo, la capacidad de cerrar rápidamente hace que tu oferta sea inmensamente más poderosa. Le indica al vendedor que usted es un comprador serio y capaz, y que a menudo consigue el trato incluso si su oferta no es la más alta.

Tu educación no debería terminar aquí. El siguiente paso es sumergirse en su ecosistema inmobiliario local. Comience a establecer contactos con otros inversores, contratistas y agentes en su área objetivo, como la ciudad de Nueva York. Asista a las reuniones locales de la Asociación de Inversores Inmobiliarios (REIA). Las conexiones que construye son tan valiosas como el capital que obtiene. Escuche cómo los inversores experimentados hablan sobre acuerdos, qué desafíos enfrentan y a quién recomiendan para su equipo.

Cuando haya identificado una propiedad potencial y haya hecho los números, estamos aquí para ayudarlo a estructurar el financiamiento que se alinee con su cronograma y presupuesto. El éxito en el cambio de casas es un objetivo alcanzable que se basa en tres pilares: preparación rigurosa, ejecución disciplinada y los socios adecuados. Con un plan sólido y una financiación confiable a su lado, tiene las herramientas para construir un negocio inmobiliario rentable y sostenible, paso a paso con éxito.

Comience con un préstamo de reparación y conversión y conversemos sobre cómo convertir su próxima oportunidad en una realidad rentable.