La ventaja del inversor: desmitificando las hipotecas sobre propiedades basadas en ingresos

Summary

¡Desbloquea la riqueza inmobiliaria! Conozca en qué se diferencian los préstamos inmobiliarios para ingresos, qué se requiere y explore opciones de financiamiento.

Por qué los inversores inteligentes dominan los préstamos inmobiliarios de ingresos

Préstamos inmobiliarios para ingresos Son hipotecas especializadas diseñadas específicamente para financiar inversiones inmobiliarias destinadas a generar ingresos por alquiler. A diferencia de la hipoteca que podría obtener para su propia casa, estos instrumentos financieros están diseñados para negocios. Se diferencian significativamente de los préstamos hipotecarios tradicionales, principalmente por requisitos de calificación más estrictos, pagos iniciales más altos y el intenso enfoque del prestamista en el potencial de la propiedad para generar un flujo de efectivo positivo. Comprender esta distinción es el primer paso para convertirse en un inversor inmobiliario exitoso.

Características clave de los préstamos inmobiliarios para ingresos:

- Pago inicial: Por lo general, requiere entre el 20 y el 25 % del precio de compra, un marcado contraste con el 3-5 % que suele verse en las viviendas principales. Este mayor requisito de capital reduce el riesgo del prestamista.

- Puntaje de crédito: Un historial crediticio sólido no es negociable. Los prestamistas suelen buscar una puntuación de 680 o más, y los mejores términos se reservan para aquellos con puntuaciones de 740+.

- Reservas de efectivo: Los inversores deben demostrar estabilidad financiera teniendo entre 6 y 12 meses de pagos de la hipoteca (incluido el capital, los intereses, los impuestos y el seguro) en una cuenta líquida.

- Tasas de interés: Espere que las tasas sean generalmente entre un 0,25% y un 0,75% más altas que las de las hipotecas de residencia principal, compensando al prestamista por el mayor riesgo.

- Tipos de propiedad: Estos préstamos pueden financiar alquileres unifamiliares, propiedades de unidades múltiples (2 a 4 unidades) y edificios comerciales más grandes.

- Calificación: El proceso de aprobación es un análisis dual, que sopesa la solidez financiera personal del prestatario con el potencial de generación de ingresos de la propiedad de inversión.

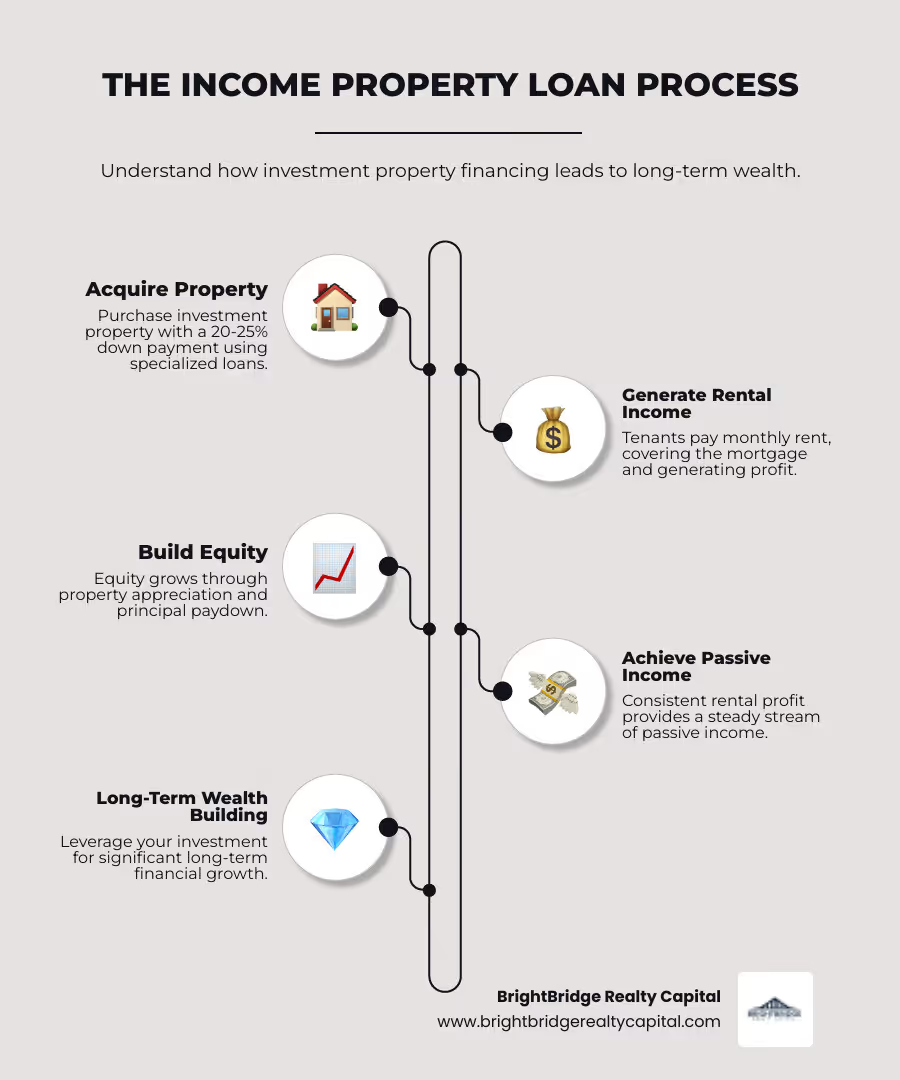

La inversión inmobiliaria sigue siendo una de las estrategias más poderosas y probadas para generar riqueza generacional a largo plazo. El principio de apalancamiento (utilizar capital prestado para controlar un activo grande) puede amplificar los rendimientos exponencialmente. Sin embargo, financiar estas propiedades de inversión es intrínsecamente más complejo que obtener una hipoteca de vivienda estándar. Desde la perspectiva de un prestamista, una propiedad de inversión es una empresa comercial, no una vivienda. Esto significa que si el prestatario enfrenta dificultades financieras, estadísticamente es más probable que deje de pagar la hipoteca de la propiedad de inversión antes de incumplir con su residencia principal. Este elevado perfil de riesgo es la fuerza impulsora detrás de los requisitos de suscripción más estrictos. Dominar estas diferencias no es sólo una ventaja; es una necesidad para cerrar acuerdos en los competitivos mercados inmobiliarios actuales.

Esta guía completa está diseñada para desmitificar el mundo de los préstamos inmobiliarios para ingresos. Exploraremos cómo funcionan, cuáles son sus opciones de financiamiento y las estrategias que necesita para tener éxito. Si usted es un inversionista por primera vez que busca comprar su primer alquiler o un profesional experimentado que busca ampliar una cartera grande, la estrategia de financiación adecuada es su máxima ventaja competitiva.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, he tenido el privilegio de ayudar a cientos de inversores, desde principiantes hasta veteranos, a navegar por las complejidades de los préstamos inmobiliarios para impulsar su crecimiento. Mi experiencia ha demostrado consistentemente que los inversionistas que priorizan la comprensión de sus opciones de financiamiento desde el primer día están mejor equipados para actuar con rapidez, negociar de manera efectiva y generar riqueza de manera más eficiente. Este artículo es una síntesis de esa experiencia, diseñado para empoderarte en tu viaje.

Préstamos inmobiliarios para ingresos términos para aprender:

- Préstamos para bienes raíces comerciales

- Aprobación rápida del préstamo

- Hipoteca de la FHA para propiedades de inversión

¿Qué son los préstamos inmobiliarios para ingresos y en qué se diferencian?

Un préstamo de propiedad de ingresos es una hipoteca obtenida para una propiedad inmobiliaria que planea alquilar a inquilinos en lugar de ocuparla usted mismo. Estos préstamos son fundamentalmente préstamos comerciales, estructurados en torno al concepto central de que la propiedad en sí debe ser una empresa viable capaz de generar ingresos. Este enfoque en el rendimiento del activo es lo que los diferencia del préstamo que obtendría para la vivienda familiar.

La principal diferencia entre un préstamo para una residencia principal y uno para una propiedad de inversión se reduce a una sola palabra: riesgo. Los prestamistas operan con modelos estadísticos, y los datos muestran que cuando un prestatario enfrenta problemas financieros, luchará por conservar su propia casa, pero es mucho más probable que no pague una hipoteca de propiedad de alquiler. Este mayor riesgo percibido se traduce directamente en criterios de préstamo más estrictos y condiciones menos favorables en comparación con la financiación ocupada por los propietarios.

Aquí hay una comparación lado a lado más detallada:

CaracterísticaHipoteca Tradicional (Residencia Principal)Préstamo de propiedad de ingresos (propiedad de inversión)PropósitoVivienda ocupada por el propietario; una residencia personal.Generar ingresos por alquiler y/o plusvalía; un activo empresarial.Pago inicialPuede ser tan bajo como 3-5% (FHA, Convencional) o incluso 0% (VA, USDA).Normalmente requiere un mínimo del 20-25 %, con algunas excepciones para propiedades de una sola unidad al 15 %.Tasas de interésTasas más bajas y más favorables debido a un menor riesgo percibido.Generalmente entre un 0,25% y un 0,75% más para compensar al prestamista por asumir más riesgos.CalificaciónBasado casi en su totalidad en los ingresos personales, el crédito, los activos y la relación deuda-ingresos (DTI) del prestatario.Un enfoque híbrido basado en las finanzas del prestatario Y el potencial de ingresos de la propiedad (utilizando los ingresos de alquiler proyectados).Reservas de efectivoMenos estricto; Es posible que no se requieran pagos o solo 2-3 meses.A menudo requiere de 6 a 12 meses de pagos PITI (principal, intereses, impuestos, seguro) mantenidos en una cuenta líquida.Riesgo del prestamistaMás bajo, ya que los prestatarios priorizan conservar su propia casa.Más alto, ya que la propiedad es un activo comercial que puede abandonarse en una crisis financiera.

Las cifras y los requisitos demuestran claramente que los prestamistas esperan que los inversores tengan más "piel en el juego". Las propiedades de inversión exigen mucho más capital inicial y conllevan costos continuos ligeramente más altos a través de las tasas de interés.

Requisitos típicos para préstamos inmobiliarios para ingresos

Cuando solicitas préstamos inmobiliarios para ingresos, los prestamistas llevarán a cabo un análisis forense exhaustivo de su vida financiera. Esté preparado para proporcionar documentación extensa.

- El pago inicial: Ésta suele ser la mayor barrera de entrada. A diferencia de las opciones de pago inicial bajo disponibles para compradores de vivienda por primera vez, las propiedades de inversión casi siempre requieren un 20% de pago inicial o más. ¿Por qué? Esta participación sustancial en el capital garantiza que usted esté seriamente comprometido con la inversión y proporciona al prestamista un importante colchón contra posibles pérdidas en caso de incumplimiento. Algunos programas de préstamos convencionales pueden permitir un pago inicial del 15 % sobre una inversión de una sola unidad, pero el estándar de la industria es del 20 al 25 %. Estos fondos también deben estar "sazonados", lo que significa que han estado en su cuenta durante un período (generalmente 60 días) para demostrar que no fueron tomados prestados.

- Su puntaje crediticio: Un puntaje crediticio sólido es primordial. La mayoría de los prestamistas establecen un umbral mínimo de 680 para préstamos para propiedades de inversión, pero las mejores tasas y términos generalmente se reservan para prestatarios con puntajes de 740 o más. Los prestamistas examinarán todo su informe crediticio en busca de un largo historial de pagos puntuales, baja utilización del crédito y una cantidad mínima de consultas crediticias recientes.

- Reservas de efectivo: Los prestamistas deben ver que usted puede capear una tormenta. Requieren reservas de efectivo—fondos líquidos mantenidos en cuentas corrientes, de ahorro o de corretaje—equivalente a 6-12 meses de la propuesta de pago hipotecario (PITI). Esto garantiza que pueda cubrir la hipoteca y otros gastos de propiedad durante los períodos de desocupación o cuando se enfrente a reparaciones costosas e inesperadas.

- Su relación deuda-ingresos (DTI): Su índice DTI compara el total de sus pagos mensuales de deuda con su ingreso mensual bruto. Para las propiedades de inversión, la mayoría de los prestamistas prefieren un índice DTI inferior al 45%, y algunos son incluso más estrictos, limitándolo al 43%. Analizarán sus deudas existentes (hipoteca, préstamos para automóviles, préstamos para estudiantes, tarjetas de crédito) y agregarán el nuevo pago hipotecario propuesto para la propiedad de inversión. Como veremos más adelante, es posible que le permitan utilizar una parte de los ingresos de alquiler proyectados de la propiedad para ayudarlo a calificar.

Segunda vivienda frente a financiación de propiedades de alquiler

La distinción entre una segunda vivienda y una propiedad de alquiler es fundamental, ya que afecta drásticamente sus opciones de financiación. Un segunda residencia es una propiedad para su disfrute personal (como una cabaña de vacaciones o un pied-à-terre en la ciudad) que ocupa durante parte del año. Un propiedad de alquiler is a business asset intended solely to generate income.

- Reglas de ocupación del propietario: Este es el diferenciador clave. Para calificar para financiamiento de segunda vivienda, debe tener la intención de utilizar personalmente la propiedad durante una parte razonable del año. No puedes alquilarlo a tiempo completo. Los prestamistas a menudo exigen que la propiedad esté a cierta distancia de su residencia principal para que sea plausible como lugar de vacaciones. Las propiedades de alquiler no tienen ese requisito de uso personal.

- Pago inicial y diferencias de plazos: Debido a que se supone un vínculo personal, los prestamistas consideran que las segundas residencias son un poco menos riesgosas que las propiedades de inversión puras. Esto puede traducirse en mejores condiciones de financiación, como un requisito de pago inicial más bajo (a menudo tan bajo como 10-15%). Las propiedades puramente de inversión, al ser activos comerciales transaccionales, normalmente requieren el estándar 20% o más.

- Distinción del propósito del préstamo: Sea completamente transparente con su prestamista acerca de sus intenciones para la propiedad. Tergiversar una propiedad de alquiler como segunda vivienda para garantizar mejores condiciones de financiación se considera fraude hipotecario. Se trata de un delito federal con graves consecuencias, que incluyen que el prestamista cancele inmediatamente el vencimiento del préstamo completo (una cláusula de aceleración), multas e incluso penas de prisión. Los prestamistas tienen métodos para verificar el uso de la propiedad, como el monitoreo de listados de alquileres o patrones de uso de servicios públicos.

Una inmersión profunda en los tipos de financiación de propiedades de inversión

Ahora que comprende los requisitos fundamentales de préstamos inmobiliarios para ingresos, exploremos el diverso panorama de opciones de financiamiento disponibles para usted. El préstamo que elija no es sólo un medio para lograr un fin; es una decisión estratégica que afectará profundamente su flujo de caja, exposición al riesgo y retorno de la inversión final. El objetivo es alinear su estrategia financiera con los objetivos específicos de su inversor, ya sea un rápido crecimiento de la cartera, ingresos estables a largo plazo o una ganancia rápida de arreglar y cambiar. Para obtener información más detallada, lo tenemos cubierto: Más información sobre préstamos de alquiler.

Préstamos convencionales y alternativos

Si bien los préstamos convencionales de los bancos tradicionales son un punto de partida común, están lejos de ser la única opción. Los inversores inteligentes utilizan una amplia gama de herramientas financieras.

- Préstamos convencionales: Se trata de hipotecas que se ajustan a las directrices marcadas por Fannie Mae y Freddie Mac. Son una opción sólida para inversores con crédito sólido, ingresos verificables y la capacidad de realizar un pago inicial del 20 al 25%. Sin embargo, tienen limitaciones, en particular un límite en la cantidad de propiedades que un individuo puede financiar (normalmente 10).

- Préstamos respaldados por el gobierno (FHA/VA): Si bien están destinados principalmente a residencias principales, estos préstamos pueden ser una herramienta poderosa para nuevos inversores a través de una estrategia llamada "piratería de viviendas". Puede comprar una propiedad de unidades múltiples (de 2 a 4 unidades), vivir en una unidad y alquilar las demás. Esto le permite calificar para un préstamo ocupado por el propietario con un pago inicial muy bajo (tan solo 3,5% para la FHA o 0% para veteranos elegibles). Los ingresos por alquiler de las otras unidades se pueden utilizar para ayudarle a calificar para el préstamo y cubrir los pagos de la hipoteca.

- Financiamiento con garantía hipotecaria (HELOC, préstamos con garantía hipotecaria, refinanciamiento con retiro de efectivo): Si tiene un capital significativo en su residencia principal, puede aprovecharlo para financiar la compra de su propiedad de inversión. Un Préstamo sobre el valor líquido de la vivienda le ofrece un pago global a una tasa de interés fija. Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Funciona como una tarjeta de crédito y le brinda una línea de crédito renovable con una tasa de interés variable. Un Refinanciamiento con retiro de efectivo Implica reemplazar su hipoteca actual por una nueva más grande y tomar la diferencia en efectivo. Estas son excelentes formas de obtener un pago inicial.

- Préstamos de dinero fuerte: Se trata de préstamos a corto plazo (normalmente de 6 a 24 meses) basados en activos proporcionados por prestamistas privados. Las tasas de interés son altas (a menudo entre 10 y 15%) y conllevan importantes puntos iniciales (comisiones). Sin embargo, ofrecen velocidad y flexibilidad, y la financiación es posible en días, no en semanas. Son ideales para inversores que necesitan adquirir y renovar una propiedad rápidamente antes de refinanciarla con un préstamo a largo plazo.

- Préstamos privados: Esto implica pedir préstamos a individuos o grupos privados en lugar de instituciones. Podrían ser amigos, familiares o una red de otros inversores. Los términos son totalmente negociables y ofrecen la máxima flexibilidad. Sin embargo, es crucial formalizar el acuerdo con un pagaré legalmente vinculante y una escritura de fideicomiso para proteger a todas las partes involucradas.

- Préstamos Comerciales: Una vez que pasa de las cuatro unidades (es decir, edificios de apartamentos de más de cinco unidades) o se adentra en propiedades no residenciales (como oficinas o locales comerciales), ingresa al ámbito de los préstamos comerciales. La suscripción de estos préstamos se centra casi exclusivamente en los aspectos financieros de la propiedad (su ingreso operativo neto (NOI), su índice de cobertura del servicio de la deuda (DSCR) y su tasa de capitalización) en lugar de sus ingresos personales.

Préstamos inmobiliarios de ingresos especializados para inversores inteligentes

Para los inversores serios centrados en ampliar sus carteras, los productos crediticios especializados ofrecen una ventaja competitiva significativa.

- Préstamos DSCR: Un producto revolucionario ofrecido por prestamistas como BrightBridge Realty Capital, el préstamo DSCR lo califica en función de los ingresos de la propiedad, no de sus formularios W-2 personales ni de sus declaraciones de impuestos. Esto supone un punto de inflexión para los autónomos, los autónomos y los inversores profesionales. Exploraremos esto en detalle a continuación. Más información sobre préstamos DSCR.

- Préstamos Puente: Se trata de una financiación temporal que "cerra la brecha" entre la compra de una propiedad y la obtención de financiación a largo plazo o la venta de otra propiedad. Son similares a los préstamos de dinero fuerte en su rapidez y son cruciales para los inversores que necesitan actuar con rapidez, como ganar una propiedad en una subasta o cerrar un trato antes de que otro comprador pueda hacerlo.

- Préstamos de cartera: Como prestamistas directos, en BrightBridge Realty Capital podemos ofrecer estos préstamos personalizados. Un préstamo de cartera es una hipoteca única que cubre varias propiedades, conocida como hipoteca general. Esto simplifica la gestión del préstamo a un único pago mensual y puede ser una forma eficaz de desbloquear el capital de un grupo de propiedades simultáneamente. Son ideales para inversores experimentados que buscan optimizar las operaciones y continuar expandiéndose.

Cómo funcionan los préstamos DSCR (índice de cobertura del servicio de la deuda)

Préstamos DSCR son una de las herramientas más poderosas para los inversores inmobiliarios modernos. Cambian el enfoque de la suscripción de las finanzas personales del prestatario al desempeño de la propiedad de inversión. Esto simplifica enormemente el proceso de solicitud, ya que a menudo elimina la necesidad de proporcionar declaraciones de impuestos personales, recibos de sueldo o verificación de empleo.

Todo el préstamo se basa en el Ratio de cobertura del servicio de la deuda, una fórmula sencilla que mide la capacidad de la propiedad para pagar sus propias facturas.

DSCR = Ingreso operativo neto de la propiedad (NOI) / Servicio total de la deuda (PITI)

- Ingresos operativos netos (NOI) son los ingresos brutos por alquiler de la propiedad menos sus gastos operativos (por ejemplo, impuestos a la propiedad, seguros, honorarios de administración, mantenimiento). Tenga en cuenta que el pago de la hipoteca en sí no es un gasto operativo.

- Servicio total de la deuda es el pago completo de la hipoteca propuesta, incluido el capital, los intereses, los impuestos y el seguro (PITI).

Una DSCR de 1.0 significa que los ingresos de la propiedad son exactamente suficientes para cubrir el pago de la hipoteca. La mayoría de los prestamistas buscan una DSCR de 1,25 o superior, lo que indica un saludable colchón de flujo de caja del 25%. Sin embargo, una ventaja clave de trabajar con un prestamista flexible como BrightBridge Realty Capital es nuestra capacidad de trabajar con DSCR tan bajos como 0,75 en determinadas situaciones, lo que permite inversiones en propiedades con un potencial de apreciación significativo incluso si el flujo de caja inicial es limitado.

Esto favorable a los inversores Este enfoque es perfecto para aquellos cuyas declaraciones de impuestos no reflejan su verdadero flujo de efectivo debido a deducciones comerciales. Los préstamos DSCR generalmente requieren un pago inicial del 20 al 25%, no tienen seguro hipotecario privado (PMI), pueden cerrarse rápidamente y, a menudo, pueden otorgarse a una LLC para protección de responsabilidad. Son una parte esencial del conjunto de herramientas de cualquier inversor serio, especialmente aquellos que utilizan estrategias como fix-and-flip o BRRRR. Más información sobre préstamos fix-and-flip.

El manual del inversor: asegurar su préstamo y gestionar los riesgos

Asegurar un préstamo de propiedad de ingresos Es un hito importante, pero es sólo el comienzo de su viaje. El éxito a largo plazo en la inversión inmobiliaria depende de una preparación financiera diligente y una gestión proactiva de la propiedad. Este manual proporciona las estrategias que necesita para navegar en el mercado como un profesional experimentado, desde satisfacer a su prestamista hasta proteger su activo. For a deeper academic dive into property analysis, check out this excellent resource from the University of San Diego: Cómo analizar las propiedades de inversión inmobiliaria.

Cómo evalúan los prestamistas los ingresos por alquiler

Al suscribir un préstamo para una propiedad rentable, los prestamistas deben evaluar sus ingresos potenciales por alquiler para medir el riesgo y determinar su capacidad para pagar el préstamo. No sólo creen en tu palabra. En cambio, normalmente usan 75 % de los ingresos brutos por alquiler previstos en sus cálculos de calificación. Esta "regla del 75%" es una medida conservadora que toma en cuenta automáticamente las vacantes potenciales (históricamente alrededor del 5-10%) y los costos de mantenimiento continuos (10-15%).

¿Cómo determinan estos ingresos?

- Por un propiedad ocupada, requerirán copias del actual, ejecutado contratos de arrendamiento. Verificarán que se esté pagando el alquiler y que el plazo del arrendamiento sea estable.

- Por un propiedad vacante, el tasador completará un tasación de alquiler de mercado, a menudo documentado en formularios oficiales como el Formulario 1007 de Fannie Mae (Programa de alquiler comparable para viviendas unifamiliares) o Formulario 1025 (Informe de tasación de propiedad de ingresos residenciales pequeños). El tasador analiza listados de alquiler recientes de propiedades comparables en el área inmediata para llegar a una opinión profesional sobre el alquiler justo de mercado de la propiedad.

Este ingreso proyectado puede ser una herramienta poderosa para mejorar su relación deuda-ingresos (DTI) relación. Por ejemplo, digamos que su DTI personal ya está al 40%. Encuentra una propiedad con un alquiler proyectado de $2,500 y un pago hipotecario propuesto (PITI) de $2,000. El prestamista utilizará el 75% del alquiler, que es $1.875 ($2.500 * 0,75). Dado que esto es menos que el PITI de $2,000, el déficit mensual de $125 ($2,000 - $1,875) se agregará a sus deudas mensuales, aumentando su DTI. Por el contrario, si el PITI fuera de solo $1,500, el excedente mensual de $375 ($1,875 - $1,500) podría agregarse a su ingreso mensual, reduciendo su DTI y aumentando significativamente su poder de calificación.

Riesgos clave y cómo mitigarlos

Una inversión inmobiliaria exitosa se trata menos de encontrar propiedades perfectas y más de anticipar y gestionar los riesgos de forma eficaz. Estos son los desafíos más comunes y cómo construir una estrategia de inversión resiliente:

- Vacantes: Una propiedad vacía es un pasivo, no un activo. No genera ingresos mientras los gastos continúan aumentando.

- Mitigación: Mantener 6-12 meses de reservas de efectivo para cubrir todos los gastos durante los períodos de rotación. Market your property aggressively across multiple platforms as soon as you receive notice from a tenant. Establecer alquileres competitivos a precios de mercado para atraer y retener buenos inquilinos. Ofrecer incentivos de renovación para reducir la rotación.

- Reparaciones inesperadas: Un sistema HVAC defectuoso o un techo con goteras pueden acabar con años de ganancias en un instante. Estos no son eventos de "si", sino de "cuándo".

- Mitigación: Antes de comprar, realice una inspección minuciosa de la vivienda para identificar las necesidades inmediatas. Reservar proactivamente 10-15% de todos los ingresos por alquiler en una cuenta de ahorros separada específicamente para mantenimiento y gastos de capital (CapEx). Realice inspecciones de propiedad semestrales para detectar pequeños problemas antes de que se conviertan en problemas grandes y costosos.

- Problemas de inquilinos: Los inquilinos problemáticos pueden causar angustia financiera y emocional a través de alquileres atrasados, daños a la propiedad y costosos procedimientos de desalojo.

- Mitigación: Tu mejor defensa es un riguroso proceso de selección de inquilinos. Esto debe incluir una verificación de crédito completa, una verificación de antecedentes penales a nivel nacional, verificación de empleo e ingresos (solicite recibos de pago) y llamadas a propietarios anteriores. Utilice siempre un contrato de arrendamiento específico del estado y revisado por un abogado. Alternativamente, considere contratar una empresa de administración de propiedades profesional para que se encargue de estas tareas, lo cual es un gasto deducible.

- Caídas del mercado: Las condiciones económicas locales pueden fluctuar, lo que afecta la demanda de alquiler, las tarifas de alquiler y el valor de las propiedades.

- Mitigación: Invierta a largo plazo. No intente cronometrar el mercado. Centrarse en propiedades con fundamentos sólidos: ubicaciones deseables, proximidad a buenas escuelas y empleos, y una economía local diversa. Antes de comprar, haga una "prueba de estrés" de sus números para asegurarse de que la propiedad aún tenga flujo de efectivo con una reducción del 10% en el alquiler o una tasa de desocupación más alta.

- Riesgos legales y regulatorios: Las leyes entre propietarios e inquilinos, las regulaciones de zonificación y las evaluaciones de impuestos a la propiedad pueden cambiar y afectar sus resultados.

- Mitigación: Manténgase informado sobre las leyes locales y estatales. Únase a asociaciones locales de inversores inmobiliarios (REIA) o grupos de propietarios. Establezca una relación con un abogado calificado en bienes raíces para consultar sobre contratos de arrendamiento y posibles problemas legales. Cumplir estrictamente con todas las leyes de Vivienda Justa.

- Estafas de inversión: El atractivo de los bienes raíces puede atraer a malos actores. Tenga cuidado con cualquier acuerdo que prometa altos rendimientos garantizados sin riesgo.

- Mitigación: Realiza siempre el tuyo propio diligencia debida. Verifique cada reclamo. Nunca se sienta presionado a tomar una decisión rápida. Trabaje con un equipo confiable de profesionales (agente inmobiliario, oficial de préstamos, abogado, inspector). Utilice recursos de la Comisión Federal de Comercio (FTC) para aprender cómo detectar y evitar Estafas de inversión.

Al identificar y planificar proactivamente estos riesgos, usted pasará de ser un propietario pasivo de una propiedad a un operador comercial estratégico, asegurando los beneficios a largo plazo de su propiedad de ingresos inversiones.

¿Vale la pena? Sopesando los pros y los contras

Está asumiendo la complejidad y el compromiso financiero de un propiedad de ingresos ¿Realmente vale la pena el esfuerzo? Para innumerables inversores exitosos, la respuesta es un rotundo sí. Sin embargo, no es un camino para todos. La decisión debe alinearse con su estrategia financiera personal, sus objetivos de creación de riqueza a largo plazo y su tolerancia al riesgo. Antes de comenzar, es esencial realizar una evaluación clara tanto de las recompensas como de los desafíos.

Ventajas de invertir en propiedades de ingresos

Los bienes raíces han perdurado como una importante herramienta de generación de riqueza por varias razones convincentes y poderosas.

- Flujo de caja constante: Este es el elemento vital de una propiedad de alquiler. Una vez pagados todos los gastos (hipoteca, impuestos, seguros, mantenimiento y gastos de gestión), los ingresos restantes por alquiler proporcionan una fuente constante y predecible de ingresos pasivos mes tras mes.

- Valoración de la propiedad: A largo plazo, históricamente los valores inmobiliarios han tendido a aumentar. Esta apreciación aumenta su patrimonio y su patrimonio neto general. Esto incluye tanto la apreciación del mercado (aumento de los valores en el área) como la apreciación forzada (aumento del valor de la propiedad a través de renovaciones y mejoras estratégicas).

- Importantes ventajas fiscales: Este es uno de los beneficios más importantes y, a menudo, incomprendido. Como inversionista en bienes raíces, puede deducir una amplia gama de gastos, incluidos intereses hipotecarios, impuestos a la propiedad, seguros, reparaciones y honorarios de administración de la propiedad. Lo más poderoso es que puede deducir la depreciación (un gasto no monetario que representa el desgaste teórico de la propiedad), lo que puede reducir significativamente su ingreso imponible, a veces incluso creando una pérdida en papel mientras disfruta de un flujo de caja positivo.

- Diversificación de cartera: El sector inmobiliario proporciona un poderoso contrapeso a una cartera dominada por acciones y bonos. Su valor no siempre se mueve al mismo ritmo que los mercados financieros, lo que proporciona un efecto estabilizador durante la volatilidad del mercado de valores.

- Cobertura de inflación: Los bienes raíces son un activo duro que se desempeña bien durante los períodos inflacionarios. A medida que aumentan el costo de vida y los salarios, también aumentan los valores de las propiedades y, fundamentalmente, las tarifas de alquiler. Esto permite que los ingresos por inversiones y el valor de sus activos sigan el ritmo de la inflación o incluso la superen.

- Apalancamiento: Este es el verdadero multiplicador de riqueza. Usando un préstamo de propiedad de ingresos le permite controlar un activo grande y valioso con una inversión inicial relativamente pequeña (su pago inicial). Por ejemplo, con un pago inicial de $50 000 sobre una propiedad de $250 000, usted controla el activo total de $250 000. Si la propiedad se aprecia sólo un 5% en un año ($12,500), el retorno de su inversión en efectivo es un asombroso 25% ($12,500 / $50,000), sin siquiera contar el flujo de efectivo que obtuvo.

Desventajas y desafíos

Es crucial ingresar al mundo de la inversión inmobiliaria con una comprensión realista de las posibles desventajas.

- Responsabilidades de la gestión: El término "ingresos pasivos" puede resultar engañoso. Ser propietario es un papel activo. Implica comercializar unidades desocupadas, seleccionar inquilinos, cobrar el alquiler, responder a llamadas de mantenimiento nocturnas y manejar la contabilidad. Es Ingresos no verdaderamente pasivos a menos que contrate a un administrador de propiedades profesional, lo que normalmente cuesta entre el 8 y el 12 % del alquiler mensual, lo que afecta directamente su flujo de caja.

- Iliquidez: A diferencia de las acciones o los bonos, que pueden venderse en segundos, los bienes raíces son un activo muy ilíquido. Convertir su propiedad en efectivo es un proceso lento que puede llevar semanas o incluso meses e involucra agentes inmobiliarios, marketing, negociaciones y un proceso de cierre formal.

- Altos costos de entrada y costos continuos: La barrera financiera de entrada es sustancial. Más allá del gran pago inicial para un préstamo de propiedad de ingresos, enfrentará miles de dólares en costos de cierre (tasación, tarifas de originación, seguro de título). Además, debe presupuestar los gastos de capital continuos (CapEx), como techos nuevos, sistemas HVAC y calentadores de agua, que pueden costar miles de dólares.

- Tratar con inquilinos: Si bien la mayoría de los inquilinos son maravillosos, los desafiantes son una parte inevitable del negocio. Es posible que enfrente problemas como retrasos constantes en el alquiler, daños a la propiedad que excedan el depósito de seguridad o el proceso emocional y financieramente agotador de un desalojo.

- Volatilidad del mercado y riesgo de tipos de interés: Si bien generalmente son estables a largo plazo, los mercados inmobiliarios locales pueden experimentar caídas, lo que lleva a valores más bajos de las propiedades o dificultades para encontrar inquilinos. Además, el aumento de las tasas de interés puede afectar sus costos de financiamiento, especialmente si tiene un préstamo de tasa variable o está buscando refinanciar. Esto puede reducir o incluso eliminar sus márgenes de beneficio.

Para la mayoría de los inversores dedicados, los beneficios a largo plazo de la libertad financiera, la creación de riqueza y los ingresos constantes superan con creces los posibles dolores de cabeza, siempre que entren con un plan sólido y los ojos bien abiertos.

Preguntas frecuentes sobre hipotecas de propiedades de ingresos

A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que tienen los inversores nuevos y experimentados sobre la seguridad préstamos inmobiliarios para ingresos.

¿Qué es la regla del 2% en la inversión inmobiliaria?

La regla del 2% es una pauta de la vieja escuela o una herramienta de evaluación rápida que se utiliza para medir el potencial de flujo de caja de una propiedad. Sugiere que el alquiler mensual bruto de una propiedad debe ser al menos el 2% de su precio total de compra. Por ejemplo, una propiedad de $100,000 debe alquilarse por al menos $2,000 por mes para cumplir con esta regla. En teoría, es muy probable que una propiedad que alcance este umbral genere un fuerte flujo de caja positivo.

Sin embargo, en el mercado actual, esta regla está en gran medida obsoleta y poco realista, especialmente en áreas de alto costo de vida. Un punto de referencia más común y práctico es el Regla del 1% (por ejemplo, una propiedad de $250 000 que se alquila por $2500 al mes). Incluso esto puede resultar difícil de lograr en muchos mercados competitivos. Estas reglas solo deben usarse como filtro de primer paso para descartar rápidamente acuerdos que no tienen posibilidades de funcionar. No sustituyen un análisis exhaustivo de los ingresos reales, los gastos operativos y el servicio de la deuda de la propiedad para calcular su verdadero flujo de caja y el retorno de la inversión.

¿Puedo obtener un préstamo para propiedad de inversión con menos del 20% de pago inicial?

Sí, es posible, aunque menos común que en las viviendas primarias. Si bien el estándar de la industria para la mayoría préstamos inmobiliarios para ingresos es un pago inicial del 20-25%, algunos programas de préstamos convencionales permiten tan solo 15% menos en una propiedad de inversión de una sola unidad (una casa unifamiliar o un condominio). Esto suele venir acompañado de una tasa de interés más alta o requisitos crediticios más estrictos.

Una estrategia más poderosa, especialmente para nuevos inversores, es el "hackeo de viviendas". Esto implica la compra de una propiedad de unidades múltiples ocupada por el propietario (2 a 4 unidades). Al vivir en una de las unidades como residencia principal durante al menos un año, puede calificar para financiamiento de residencia principal, que tiene condiciones mucho más favorables. Esto incluye un Préstamo de la FHA (con tan solo un 3,5 % de descuento) o un Préstamo VA (0% de pago inicial para veteranos elegibles). Luego puede utilizar los ingresos por alquiler de las otras unidades para ayudar a cubrir la hipoteca, vivir efectivamente gratis o incluso generar flujo de caja mientras genera capital en un activo valioso.

¿Cuántos préstamos para propiedades de inversión puedo tener?

Esto depende del tipo de prestamista con el que trabaje. Prestamistas tradicionales que venden sus préstamos a Fannie Mae o Freddie Mac tener límites estrictos. Generally, an individual borrower is capped at financing a total of 10 propiedades. Las pautas de suscripción también se vuelven progresivamente más estrictas a medida que se adquieren más propiedades. Por ejemplo, después de tener cuatro propiedades financiadas, los requisitos para préstamos posteriores a menudo aumentan a un puntaje crediticio más alto (por ejemplo, 720+), un pago inicial mayor (25%) y reservas de efectivo más sustanciales.

Para los inversores serios que buscan escalar más allá de este límite de 10 propiedades, estas limitaciones convencionales se convierten en un obstáculo importante. Aquí es donde los prestamistas especializados como BrightBridge Realty Capital convertirse en socios esenciales. Ofrecemos soluciones de financiación basadas en carteras como Préstamos DSCR y préstamos de cartera que no tienen límites tan estrictos. Nuestra suscripción se centra en la salud general y el flujo de caja de su cartera de bienes raíces, no en una cantidad arbitraria de propiedades. Esto permite a los inversores experimentados seguir aumentando sus participaciones sin verse frenados por las normas crediticias convencionales.

¿Puedo obtener un préstamo de propiedad de ingresos a través de mi LLC?

Sí, y para muchos inversores es el método preferido. Tener propiedades en una Compañía de Responsabilidad Limitada (LLC) puede ofrecer una protección de responsabilidad significativa, separando sus activos personales de sus activos comerciales. Sin embargo, la posibilidad de obtener un préstamo a nombre de una LLC depende del tipo de préstamo.

- Préstamos convencionales: Las pautas de Fannie Mae y Freddie Mac generalmente requieren que el préstamo se otorgue a un individuo. A menudo puede transferir el título a su LLC después del cierre (mediante una escritura de renuncia), pero debe tener cuidado de no activar la cláusula de "vencimiento en venta" en su hipoteca. Es fundamental consultar con su prestamista y un abogado antes de hacer esto.

- Préstamos DSCR, comerciales y de dinero fuerte: Estos tipos de préstamos están diseñados para fines comerciales y, con frecuencia, se otorgan directamente a una LLC desde el principio. Prestamistas como BrightBridge Realty Capital se especializan en esto y comprenden la necesidad de proteger los activos, lo que hace que el proceso sea fluido.

¿Cuál es la diferencia entre un préstamo reparable y un préstamo de alquiler a largo plazo?

Son dos herramientas diferentes para dos trabajos diferentes. Un Préstamo de reparación y conversión (a menudo un dinero fuerte o un préstamo puente) es financiación a corto plazo utilizado para adquirir y renovar una propiedad. Las características clave incluyen: cierre muy rápido, altas tasas de interés (10-15 %+), plazos cortos (6-24 meses) y aprobación basada en el valor posterior a la reparación (ARV) de la propiedad. El objetivo es entrar, renovar y salir rápidamente vendiendo la propiedad para obtener ganancias.

Un préstamo de alquiler a largo plazo (como un préstamo convencional o DSCR) es financiación permanente diseñado para mantener una propiedad con fines de alquiler. Las características clave incluyen: un cronograma de amortización a 30 años, tasas de interés mucho más bajas y calificación basada en las finanzas del prestatario o el flujo de efectivo estable de la propiedad. Este es el préstamo que utiliza para una estrategia de compra y retención. Muchos inversores utilizan ambos en el Estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), donde utilizan un préstamo de reparación y conversión a corto plazo para adquirir y rehabilitar la propiedad, luego la refinancian con un préstamo de alquiler a largo plazo una vez que se estabiliza y alquila.

Conclusión: Su puente hacia el éxito inmobiliario

Navegando por el mundo de préstamos inmobiliarios para ingresos Pueden parecer desalentadores al principio, pero con el conocimiento adecuado, pasan de ser un desafío complejo a una poderosa herramienta para la creación de riqueza. A lo largo de esta guía, hemos desmitificado el proceso, desde las diferencias fundamentales entre las hipotecas de inversión y las hipotecas de vivienda primaria hasta los detalles granulares de lo que buscan los prestamistas. Hemos explorado el amplio espectro de opciones de financiación disponibles, yendo más allá de los préstamos convencionales estándar para destacar productos revolucionarios como los préstamos DSCR que están hechos a medida para el inversor moderno.

La conclusión más importante es que el financiamiento estratégico es su arma secreta en el competitivo ámbito inmobiliario. Un conocimiento profundo de los tipos de préstamos, una estrategia clara para evaluar el potencial de ingresos de una propiedad y un enfoque proactivo para gestionar el riesgo son los pilares que respaldarán y acelerarán su camino hacia la libertad financiera a largo plazo. Ya sea que esté comprando su primer alquiler o ampliando una cartera multimillonaria, un conocimiento firme del financiamiento de propiedades con ingresos es la base no negociable para el éxito.

Aquí es precisamente donde sobresale BrightBridge Realty Capital. No somos sólo un prestamista; somos un socio estratégico dedicado a brindar soluciones personalizadas de financiamiento inmobiliario para inversionistas a nivel nacional. Como prestamistas directos con sede en Nueva York, NY, eliminamos las demoras y las complejidades de trabajar con bancos e intermediarios tradicionales. Nuestro proceso simplificado permite cierres rápidos, a menudo en tan solo una semana, a tarifas competitivas. Ya sea que necesite un préstamo DSCR que evite la verificación de ingresos personales, un préstamo puente para aprovechar una oportunidad urgente o un préstamo de cartera para expandir su imperio, somos su puente hacia el éxito inmobiliario. Proporcionamos financiación rápida, flexible e inteligente que permite a los inversores alcanzar sus objetivos.

¿Listo para dar el siguiente paso decisivo en su viaje inversor? Contáctenos para explorar sus opciones de financiamiento hoy. Nuestro equipo de expertos está aquí para ayudarle a construir su imperio inmobiliario, una propiedad exitosa a la vez.