La gallina de los huevos de oro: financiación de su propiedad de ingresos

Summary

Financia tus sueños inmobiliarios. Obtenga un préstamo de propiedad rentable: comprenda los requisitos, explore opciones y genere riqueza duradera.

Por qué los préstamos inmobiliarios para ingresos son su puerta de entrada a la riqueza inmobiliaria

Un préstamo de propiedad de ingresos is a specialized mortgage designed specifically for financing real estate that generates revenue. No se trata sólo de comprar una casa; se trata de adquirir un activo empresarial. Estas propiedades pueden variar desde viviendas unifamiliares alquiladas para inquilinos a largo plazo, dúplex o cuádruples donde se puede vivir en una unidad y alquilar las demás (una estrategia conocida como "pirateo de viviendas"), hasta edificios de apartamentos más grandes de varias unidades e incluso propiedades comerciales como escaparates o pequeños edificios de oficinas. A diferencia de una hipoteca tradicional para vivienda habitual, una préstamo de propiedad de ingresos está suscrita con una perspectiva diferente sobre el riesgo, lo que lleva a requisitos más estrictos y tasas de interés generalmente más altas.

Los prestamistas ven estos préstamos a través de una lente comercial. Cuando no cumple con el pago de la hipoteca de su vivienda principal, corre el riesgo de perder el techo sobre su cabeza, un poderoso motivador para realizar los pagos. Una propiedad de inversión, sin embargo, es una empresa comercial. En una crisis financiera, estadísticamente es más probable que un prestatario deje de pagar la hipoteca de un alquiler antes que de su propia casa. Este mayor riesgo para los prestamistas es la razón fundamental de los estándares de calificación más rigurosos.

Características clave de los préstamos inmobiliarios para ingresos:

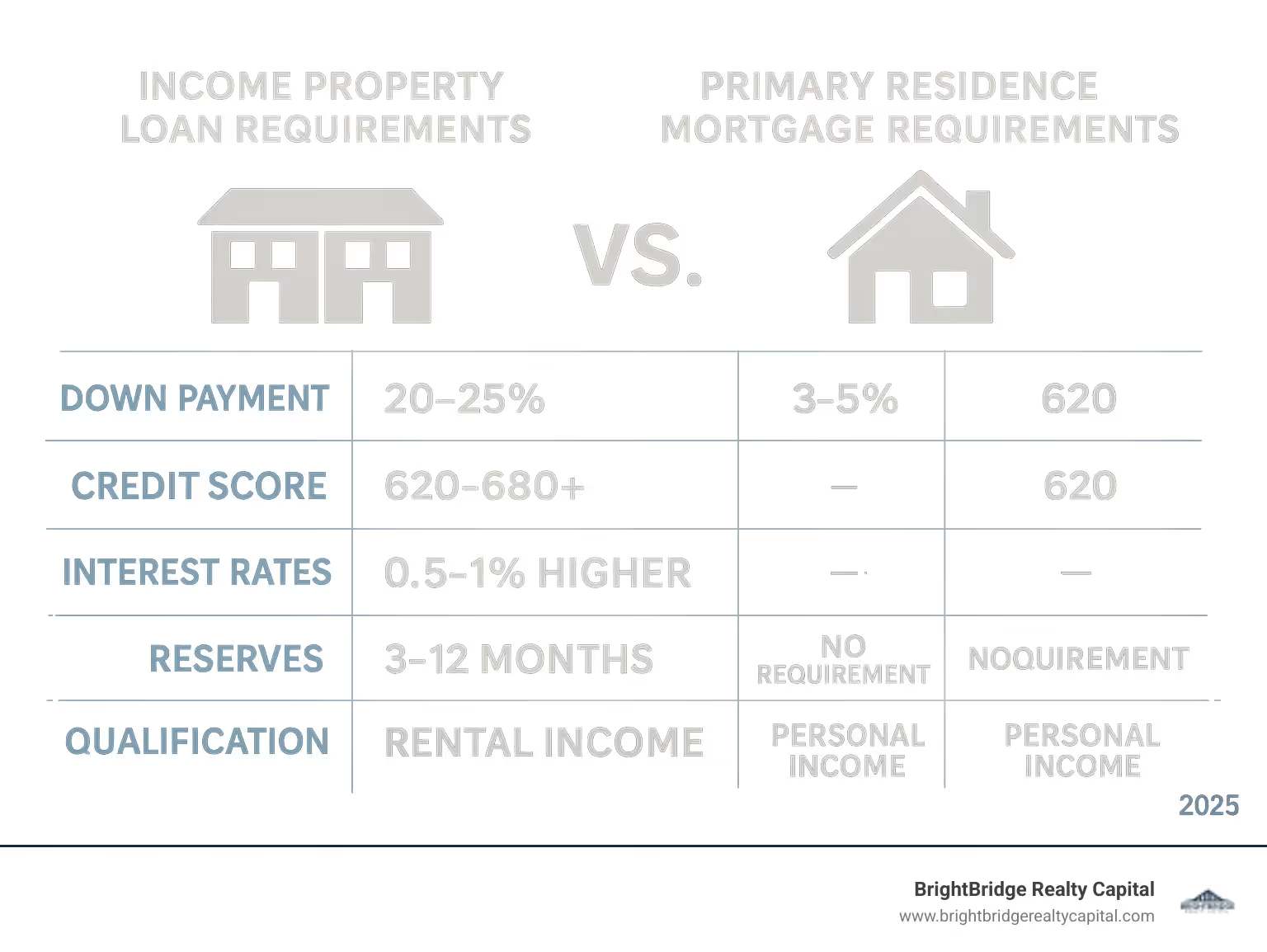

- Pago inicial más alto: Espere un mínimo del 20-25%. Esta mayor participación en el capital garantiza que usted tenga una importante "piel en el juego", lo que reduce la pérdida potencial del prestamista y demuestra su compromiso con la inversión.

- Puntaje crediticio más sólido: Si bien existen algunos programas para puntajes de 620, los prestamistas prefieren puntajes de 680 o más. Un historial crediticio sólido indica responsabilidad financiera y una menor probabilidad de incumplimiento.

- Tasas de interés más altas: Las tasas suelen ser entre un 0,5% y un 1% más altas que las de los préstamos para residencia principal. Esta prima compensa al prestamista por el elevado riesgo asociado con las propiedades de inversión.

- Reservas de efectivo sustanciales: Los prestamistas le exigirán que tenga de 3 a 12 meses del pago total de la hipoteca de la propiedad (incluido el capital, los intereses, los impuestos y el seguro) en activos líquidos. Esto demuestra que puede cubrir los costos durante las vacantes o reparaciones inesperadas.

- Enfoque de calificación dual: Los prestamistas evalúan tanto su salud financiera personal (ingresos, deudas) como el potencial de generación de ingresos de la propiedad. Aquí es donde brillan los productos innovadores como los préstamos DSCR.

La inversión inmobiliaria ha sido durante mucho tiempo un camino confiable para generar riqueza multigeneracional. Las estadísticas son convincentes: con más de 27 mil millones de dólares en préstamos otorgados a inversionistas inmobiliarios y una tasa de éxito del 95% para proyectos financiados, el modelo está probado. Sin embargo, estos éxitos no son accidentales; se basan en una financiación inteligente. Garantizar el derecho préstamo de propiedad de ingresos es el primer paso más crítico en su estrategia de inversión.

La diferencia clave radica en cómo los prestamistas perciben el riesgo y la oportunidad. Su vivienda principal es un pasivo en términos contables; Una propiedad de inversión es un activo diseñado para producir flujo de efectivo. Esta distinción significa que los prestamistas le exigen un perfil financiero más sólido. La oportunidad para los inversores inteligentes reside en la financiación especializada, como los préstamos DSCR (índice de cobertura del servicio de la deuda). Estos productos cambian el enfoque de sus ingresos personales W-2 a la capacidad de la propiedad para pagarse por sí misma, abriendo puertas para que empresarios, trabajadores autónomos e inversores experimentados amplíen sus carteras.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi carrera está dedicada a ayudar a los inversores a navegar por el complejo mundo de la financiación inmobiliaria. He estructurado acuerdos para inversores primerizos que compran un único alquiler y para profesionales experimentados que gestionan grandes carteras. Mi experiencia con una amplia gama de préstamo de propiedad de ingresos productos me ha demostrado, una y otra vez, que una estrategia de financiación bien diseñada es el acelerador que transforma una simple compra de propiedad en un poderoso motor de creación de riqueza.

Rápido Préstamo inmobiliario para ingresos términos:

Comprensión de los fundamentos de los préstamos inmobiliarios para ingresos

La inversión inmobiliaria es una estrategia probada en el tiempo para generar riqueza y ofrece una combinación única de ingresos pasivos, apreciación de activos y ventajas fiscales. En el centro de esta estrategia se encuentra el préstamo de propiedad de ingresos, la herramienta financiera que hace posible la adquisición de estos activos.

Una propiedad de ingresos es cualquier propiedad inmobiliaria comprada con la intención de generar ingresos en lugar de servir como su residencia principal. En el lenguaje de los préstamos, se clasifica como "propiedad ocupada por no propietarios" (NOOP). Esta clasificación es crucial porque desencadena un conjunto de reglas de suscripción diferentes a las de un préstamo hipotecario estándar. Un préstamo de propiedad de ingresos requiere un compromiso más sustancial por parte del prestatario, normalmente exigiendo al menos un 20% menos. Los prestamistas ven estas propiedades como inversiones inherentemente más riesgosas por su parte.

La razón detrás de estas reglas más estrictas es sencilla. Desde la perspectiva de un prestamista, un prestatario que enfrenta dificultades financieras casi siempre dará prioridad a la hipoteca de su casa familiar sobre una propiedad de alquiler. Para mitigar este riesgo, los prestamistas exigen que los inversores demuestren una solidez financiera superior a través de puntajes crediticios más altos, mayores reservas de efectivo (generalmente de 3 a 12 meses de pagos de hipoteca por propiedad) y un panorama financiero general sólido.

A pesar de la mayor barrera de entrada, las recompensas de financiar y administrar con éxito una propiedad rentable son inmensas. Obtendrá un flujo constante de ingresos por alquiler, el potencial de una apreciación significativa a largo plazo y acceso a poderosas deducciones fiscales. Además, el sector inmobiliario ofrece valiosos diversificación de carteras, actuando como un activo tangible que puede protegerse contra la volatilidad de las acciones y bonos tradicionales.

¿Quiere profundizar en el análisis de estas oportunidades? Consulte este útil recurso en Cómo analizar las propiedades de inversión inmobiliaria.

¿Qué hace que un préstamo de inversión sea diferente?

El abismo entre un préstamo para su vivienda y un préstamo de propiedad de ingresos es significativo. Los prestamistas tratan las propiedades de inversión como proyectos comerciales, lo que significa que examinan tanto su capacidad personal para pagar el préstamo como la viabilidad económica de la propiedad en sí. This dual-focus underwriting leads to several key distinctions.

Primero, las tasas de interés son más altas—Por lo general, entre un 0,5% y un 1% por encima de las tarifas para una vivienda principal. Esta prima de riesgo no es negociable. En segundo lugar, el 20% de pago inicial mínimo es un piso firme y puede aumentar al 25% o más según el tipo de propiedad (por ejemplo, unidades múltiples o unifamiliares), su perfil crediticio y las pautas específicas del prestamista. El proceso de calificación también es mucho más riguroso. Los prestamistas revisarán meticulosamente su historial crediticio y exigirán puntuaciones de 620-680 o superior para las mejores condiciones. Ellos verificarán que usted tiene sustanciales reservas de efectivo para hacer frente a posibles vacantes o mantenimiento inesperado. Finalmente, para préstamos convencionales, calcularán tu Relación deuda-ingresos (DTI) para garantizar que pueda gestionar cómodamente sus deudas existentes más el pago de la nueva hipoteca.

Los beneficios clave para los inversores inmobiliarios

Los inversores experimentados buscan activamente préstamos inmobiliarios para ingresos porque entienden el profundo potencial de generación de riqueza. Exploremos los principales beneficios con mayor detalle.

- Sólida generación de flujo de caja: Una propiedad de inversión bien elegida genera un flujo de caja positivo, lo que significa que los ingresos por alquiler superan todos los gastos operativos (hipoteca, impuestos, seguros, mantenimiento, gastos de gestión). Esta ganancia mensual es una forma de ingreso pasivo que puede usarse para pagar deudas más rápido, ahorrar para la próxima propiedad o complementar sus ganancias personales.

- Potente diversificación de cartera: Los bienes raíces son un activo duro, una inversión tangible que se puede ver y tocar. Su valor no está directamente correlacionado con las oscilaciones diarias de los mercados de acciones o bonos. Esta baja correlación ayuda a estabilizar su cartera de inversiones general, proporcionando un amortiguador durante períodos de volatilidad del mercado.

- Creación de equidad de doble acción: Como inversor, usted genera capital de dos maneras simultáneamente. Primero, los pagos de alquiler de sus inquilinos se utilizan para pagar el capital de su hipoteca cada mes, un proceso llamado amortización. Se trata esencialmente de un plan de ahorro forzoso. En segundo lugar, el valor de su propiedad puede apreciarse con el tiempo debido a la demanda del mercado, la inflación y las mejoras estratégicas, lo que aumenta aún más su patrimonio neto.

- Una cobertura eficaz contra la inflación: Históricamente, los bienes raíces han sido una excelente protección contra la inflación. A medida que aumenta el costo de vida, también aumentan las tarifas de alquiler y el valor de las propiedades. Esto significa que su flujo de ingresos y el valor de su activo pueden crecer junto con la inflación, protegiendo su poder adquisitivo.

- Importantes ventajas fiscales: El código fiscal estadounidense favorece a los inversores inmobiliarios. A menudo puede deducir una amplia gama de gastos, incluidos los intereses hipotecarios, los impuestos sobre la propiedad, las primas de seguros, los costos de mantenimiento y reparación y los honorarios profesionales. La deducción más poderosa es la depreciación, un gasto no monetario que le permite cancelar el valor del edificio durante 27,5 años, lo que puede reducir significativamente su ingreso imponible. Siempre consulte a un profesional de impuestos calificado para maximizar estos beneficios.

En BrightBridge Realty Capital, nos especializamos en estructurar financiamiento que se alinee con estos beneficios. Nuestra experiencia ha demostrado que comprender estos principios fundamentales es el primer y más importante paso hacia una carrera exitosa en inversión inmobiliaria.

Calificando para su inversión: requisitos y ratios

Asegurar un préstamo de propiedad de ingresos se convierte en un proceso claro y manejable una vez que comprende el manual del prestamista. Los prestamistas realizan una evaluación de dos partes: lo evalúan a usted, el prestatario, y analizan la viabilidad financiera de la propiedad como una inversión independiente. La mayoría préstamos inmobiliarios para ingresos están estructurados como Hipotecas a tipo fijo a 15 o 30 años, providing predictable payments. Un plazo de 15 años genera capital mucho más rápido pero da como resultado un pago mensual más alto y un flujo de caja más bajo, mientras que un plazo de 30 años maximiza el flujo de caja mensual. Otras opciones, como las hipotecas de tasa ajustable (ARM) o los préstamos de solo interés, pueden estar disponibles para estrategias específicas, pero conllevan su propio conjunto de riesgos. Como inversionista, también encontrará costos de cierre estándar, que incluyen tarifas de apertura, tarifas de tasación, seguro de título y configuración de depósito en garantía.

Requisitos clave para un préstamo de propiedad con ingresos

Los prestamistas buscan un prestatario con una base financiera sólida que pueda soportar los inevitables altibajos de ser propietario. Aquí hay un desglose detallado de lo que analizan:

- Puntaje de crédito: Esta es su boleta de calificaciones financieras. Si bien algunos programas de préstamos no convencionales podrían considerar puntajes en el Rango 600-660, una puntuación de 680 o superior generalmente se requiere para el financiamiento convencional. Para asegurar las mejores tasas de interés y términos, lo ideal es una puntuación de 740+. Cada nivel de puntaje crediticio puede afectar su tasa, potencialmente en un 0,25% o más.

- Ingresos estables y verificables: Los prestamistas necesitan ver un historial de ganancias consistente. Para los empleados W-2, esto normalmente significa dos años con el mismo empleador o en la misma línea de trabajo. Para las personas que trabajan por cuenta propia, significa dos años de declaraciones de impuestos que muestren ingresos estables o en aumento.

- Reservas de efectivo líquidas: Esto no es negociable. Los prestamistas deben asegurarse de que usted tenga un colchón financiero. El requisito estándar es 3 a 12 meses de pagos PITI (principal, intereses, impuestos y seguros) ahorrados. El monto exacto depende del prestamista y de la cantidad de propiedades que posee. Por ejemplo, un inversor con cinco propiedades financiadas puede necesitar más reservas que un inversor primerizo.

- Relación deuda-ingresos (DTI): Para préstamos convencionales, su DTI es fundamental. Se calcula dividiendo el total de los pagos mensuales de su deuda (incluida la hipoteca de su residencia principal, los préstamos para automóviles, los préstamos para estudiantes y el pago propuesto de la nueva propiedad de inversión) por su ingreso mensual bruto. La mayoría de los prestamistas buscan un índice DTI inferior al 43%, aunque algunos pueden llegar hasta el 50% para prestatarios excepcionalmente fuertes.

- Relación préstamo-valor (LTV): Esta relación compara el monto del préstamo con el valor de tasación de la propiedad. Para propiedades de inversión, la mayoría de los prestamistas limitan el LTV a 80%, que se traduce en 20% de pago inicial. Algunos pueden requerir un LTV del 75% (25% de pago inicial), especialmente para propiedades de unidades múltiples o prestatarios con puntajes crediticios más bajos.

El papel de DSCR en su solicitud de préstamo de propiedad de ingresos

Para muchos inversores modernos, la herramienta más poderosa del arsenal financiero es el Préstamo con ratio de cobertura del servicio de la deuda (DSCR). Este producto innovador evita la necesidad de verificación de ingresos personales (sin formularios W-2, ni declaraciones de impuestos) y en su lugar plantea una única pregunta crítica: "¿Los ingresos de la propiedad cubren su propia deuda?"

El Ratio de cobertura del servicio de la deuda se calcula dividiendo el rendimiento anual de la propiedad Ingresos operativos netos (NOI) por su servicio total anual de la deuda (el total de los 12 pagos de hipoteca del año).

La fórmula es: DSCR = Ingreso operativo neto ÷ Servicio total de la deuda anual.

Para calcular el NOI, comienza con los ingresos brutos por alquiler y resta los gastos operativos clave, como impuestos a la propiedad, seguros, tarifas de HOA, mantenimiento estimado y tarifas de administración de propiedades. Los prestamistas suelen buscar un DSCR de 1,25 o superior. Esto significa que la propiedad genera un 25% más de ingresos de los necesarios para cubrir el pago de la hipoteca, lo que proporciona un saludable colchón para vacantes y costos inesperados.

Por ejemplo, una propiedad genera $30,000 en alquiler bruto anual. Después de contabilizar $6 000 en impuestos, seguros y otros gastos, su NOI es de $24 000. Si los pagos totales anuales de la hipoteca son $19 200, el DSCR es $24 000 ÷ $19 200 = 1,25. Esta propiedad califica.

Los préstamos DSCR cambian las reglas del juego para los inversores autónomos, los profesionales del sector inmobiliario y cualquiera que busque ampliar su cartera sin estar limitado por su índice DTI personal.

Más información sobre los préstamos DSCR

Documentación esencial para su solicitud

Ser organizado es clave para un cierre rápido y sin problemas. Prepare un paquete financiero completo para presentar una historia convincente al prestamista.

- Finanzas personales: Solicitud de préstamo estándar (formulario 1003), 2 a 3 meses de extractos bancarios (todas las páginas), 2 años de declaraciones de impuestos personales (especialmente para préstamos convencionales) y talones de pago recientes o comprobantes de ingresos.

- Información de la propiedad: Un acuerdo de compra totalmente ejecutado, una tasación profesional para determinar el valor de mercado y un programa de alquiler del tasador (formulario 1007). Este formulario es fundamental ya que proporciona una estimación independiente basada en el mercado del potencial de ingresos por alquiler de la propiedad, que se utiliza tanto en los cálculos convencionales como en los DSCR.

- Documentos de verificación: Una copia de su licencia de conducir, una autorización de informe de crédito y, si la propiedad ya está alquilada, copias de los contratos de arrendamiento existentes y una lista de alquiler.

- Seguro y Título: Una cotización de seguro de propietario (o carpeta) para la nueva propiedad y un trabajo de título preliminar para garantizar que la propiedad tenga un título limpio y sin gravámenes ni gravámenes.

- Documentos comerciales (si corresponde): Si está comprando en una LLC o corporación, deberá proporcionar sus artículos de organización, acuerdo operativo y un certificado de vigencia.

Listas de alquileres del tasador (1007)

Explorando sus opciones de préstamos inmobiliarios de ingresos

Elegir lo correcto préstamo de propiedad de ingresos Es tan importante como elegir la propiedad adecuada. Su elección de financiamiento afectará directamente su flujo de caja, escalabilidad y retorno general de la inversión. En BrightBridge Realty Capital, operamos como prestamista directo. Esto significa que utilizamos nuestros propios fondos y tomamos nuestras propias decisiones de suscripción, eliminando las capas de burocracia que se encuentran en los bancos tradicionales. Esta estructura nos permite ofrecer términos más flexibles, tarifas competitivas y, lo más importante, rapidez. En un mercado inmobiliario competitivo donde el tiempo lo es todo, a menudo podemos cerrar préstamos en una fracción del tiempo que nuestros competidores, a veces en tan solo una o dos semanas.

Aquí hay una comparación más detallada de la primaria préstamo de propiedad de ingresos tipos:

Tipo de préstamoBase de calificaciónVelocidad de cierreInversor idealCaracterística claveConvencionalDTI Personal, Crédito, Ingresos, ReservasMás lento (30-60 días)Personas con ingresos W-2, finanzas personales sólidas, inversores primerizosTarifas más bajas, siguen las reglas de Fannie/FreddieDSCRIngresos por alquiler de la propiedad (DSCR > 1,25)Rápido (14-30 días)Autónomos, propiedades múltiples, inversores STR, ciudadanos extranjerosSin verificación de ingresos personalesReparar y voltearValor después de la reparación (ARV), experienciaMuy rápido (7-21 días)Rehabilitadores, inversores de valor añadidoCostos de rehabilitación de fondos a corto plazo, con intereses únicamentePréstamo de carteraFlujo de caja combinado de múltiples propiedadesVaríaInversores en expansión (5+ propiedades)Préstamo único para múltiples propiedades

Préstamos convencionales

Convencional préstamos inmobiliarios para ingresos son el camino más común, especialmente para los nuevos inversores. Estos préstamos están suscritos según directrices establecidas por empresas patrocinadas por el gobierno como Fannie Mae y Freddie Mac. Esta estandarización da como resultado términos predecibles y, a menudo, las tasas de interés más bajas disponibles. Sin embargo, los requisitos son estrictos. Necesitarás un pago inicial de al menos el 20-25%, un puntaje crediticio sólido (740+ para las mejores tarifas) y su personal relación deuda-ingresos será un foco principal. Estos préstamos son una excelente opción para inversores con ingresos W-2 estables, un perfil financiero limpio y una estrategia centrada en comprar y mantener alquileres a largo plazo. Tenga en cuenta que Fannie Mae y Freddie Mac generalmente limitan a un individuo a un máximo de diez propiedades financiadas.

Financiamiento especializado: DSCR, Fix-and-Flip y préstamos de cartera

Para los inversores que no encajan en el cuadro convencional, la financiación especializada es fundamental.

Préstamos DSCR han revolucionado la inversión inmobiliaria. Al centrarse únicamente en el flujo de caja de la propiedad, empoderan a los inversores que son ricos en activos pero que pueden tener ingresos personales complejos o difíciles de documentar. No hay W-2, ni declaraciones de impuestos, ni estrés por los índices de DTI personales. Esto los hace perfectos para propietarios de negocios, trabajadores de la economía informal, jubilados e inversores que buscan financiar propiedades como alquileres a corto plazo (por ejemplo, Airbnb/VRBO), cuyos ingresos a menudo no reciben un trato favorable por parte de los prestamistas convencionales.

Más información sobre préstamos de alquiler

Préstamos de reparación y conversión son herramientas de financiación a corto plazo (normalmente de 12 a 24 meses) diseñadas para ofrecer velocidad y flexibilidad. Se suscriben en función del valor de la propiedad Valor después de la reparación (ARV)—el valor proyectado de la propiedad una vez completadas las renovaciones. Estos préstamos suelen cubrir una parte del precio de compra y hasta el 100% del presupuesto de renovación. Los fondos para la rehabilitación generalmente se mantienen en depósito en garantía y se liberan en retiros a medida que se completa el trabajo. Con pagos de intereses únicamente, estos préstamos están diseñados para minimizar los costos de mantenimiento durante la fase de renovación, maximizando las ganancias para el inversor.

Más información sobre préstamos fix-and-flip

Préstamos de cartera y préstamos generales están diseñados para inversores dispuestos a escalar sus operaciones. Un préstamo global es una hipoteca única que cubre dos o más propiedades, utilizándolas como garantía cruzada. Este enfoque agiliza las finanzas, reduce el papeleo de administrar múltiples préstamos individuales y puede reducir los costos generales de cierre. Una característica clave es la inclusión de una "cláusula de liberación", que permite al inversor vender una de las propiedades de la cartera sin tener que refinanciar todo el préstamo.

Aprovechar el capital existente

Su fuente más poderosa de capital para futuras inversiones puede estar escondida en sus propiedades existentes. Aprovechar su capital puede proporcionarle el pago inicial para su próximo acuerdo.

- Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) en su residencia principal o en una propiedad de inversión funciona como una tarjeta de crédito garantizada por la propiedad. Puede retirar los fondos que necesite hasta su límite de crédito, pagar intereses solo sobre lo que utilice y pagar el capital a su propio ritmo. Esto proporciona una flexibilidad increíble para hacer ofertas y financiar renovaciones.

- Refinanciación con retiro de efectivo Implica reemplazar su hipoteca actual por una nueva más grande y recibir la diferencia en efectivo. Esta es una excelente estrategia si las tasas de interés actuales son más bajas que su tasa actual, lo que le permite retirar capital y, al mismo tiempo, mejorar potencialmente las condiciones de su préstamo. Es una forma directa de convertir la apreciación en capital desplegable para su próximo préstamo de propiedad de ingresos.

- Segundas hipotecas son otra opción. Este es un préstamo subordinado separado obtenido contra la propiedad además de su hipoteca principal. Es una buena opción si tiene una tasa de interés muy baja en su primera hipoteca y no quiere renunciar a ella mediante un refinanciamiento con retiro de efectivo.

Navegando por los riesgos y las mejores prácticas

La inversión inmobiliaria a menudo se comercializa como una fuente de "ingresos pasivos", pero la realidad es que es un negocio. Garantizar el derecho préstamo de propiedad de ingresos es solo el comienzo. Una inversión exitosa a largo plazo requiere una gestión proactiva, una comprensión profunda de los riesgos inherentes y un compromiso con las mejores prácticas. Como propietario, usted es propietario de una pequeña empresa responsable del servicio al cliente (relaciones con los inquilinos), la gestión de activos (mantenimiento de la propiedad) y la planificación financiera. La buena noticia es que, con previsión y preparación, estos desafíos no sólo son manejables sino que también pueden convertirse en ventajas competitivas.

Comprender los riesgos de la inversión inmobiliaria

Toda inversión implica riesgo y el sector inmobiliario no es una excepción. Reconocer estos riesgos es el primer paso para mitigarlos.

- Flujo de caja negativo: Esto es cuando tus gastos mensuales (hipoteca, impuestos, seguros, reparaciones, etc.) superan tus ingresos por alquiler. Puede ser el resultado de un análisis inicial deficiente, de vacantes prolongadas o de un aumento repentino en los gastos. Una evaluación diligente y una prueba de estrés de sus números para detectar mayores costos de desocupación y reparación son cruciales.

- Reparaciones importantes inesperadas: Un techo de 20 años o un sistema HVAC antiguo no son sólo características; son bombas de tiempo financieras. Un techo con goteras o una caldera averiada pueden acabar con años de ganancias. Los inversores inteligentes presupuestan los gastos de capital (CapEx) reservando un porcentaje del alquiler cada mes para estos inevitables reemplazos a gran escala.

- Inquilinos difíciles: Un solo mal inquilino puede ser una carga financiera y emocional. Los pagos atrasados interrumpen el flujo de caja, los daños a la propiedad provocan reparaciones costosas y el proceso de desalojo puede ser largo y costoso. Costos de desalojo Puede generar fácilmente miles de dólares en honorarios legales y pérdida de alquiler, y tardar meses en resolverse.

- Caídas del mercado y riesgo de liquidez: El sector inmobiliario es cíclico. Una desaceleración del mercado puede provocar la caída del valor de las propiedades, reducir su capital y dificultar la refinanciación. La demanda de alquiler también puede disminuir, lo que le obligará a bajar los alquileres. A diferencia de las acciones, los bienes raíces son un activo ilíquido; no puedes venderlo en un día, lo que puede ser un problema si necesitas efectivo rápidamente.

- Responsabilidad y riesgos legales: Como propietario de una propiedad, usted es responsable de lo que suceda en su propiedad. Un inquilino que se resbale en una pasarela helada puede dar lugar a una demanda. Las leyes entre propietarios e inquilinos también son complejas y varían según el estado y la ciudad. Un paso en falso al manejar un depósito de seguridad o al ingresar a la unidad de un inquilino puede dar lugar a sanciones legales.

- Estafas de inversión: El mundo inmobiliario tiene su cuota de actores fraudulentos. Tenga cuidado con cualquiera que le prometa altos rendimientos garantizados o lo presione para llegar a un acuerdo sin la debida diligencia. Verifique siempre la información y trabaje con profesionales acreditados. Puede obtener más información sobre cómo protegerse de estafas de inversión.

Mejores prácticas para administrar su propiedad de inversión

La gestión proactiva es la clave para proteger su activo y maximizar su rentabilidad.

- Evaluación férrea de inquilinos: Ésta es su defensa más importante contra problemas futuros. Un proceso de selección exhaustivo debe incluir una solicitud detallada, una verificación de crédito, una verificación nacional de antecedentes penales, un informe de historial de desalojo, verificación de empleo e ingresos (solicite recibos de pago) y llamadas a al menos dos propietarios anteriores.

- Mantenimiento proactivo y regular: No esperes a que las cosas se rompan. Cree un programa de mantenimiento preventivo para tareas como reparar el HVAC, limpiar canaletas y verificar si hay fugas. Esto no sólo ahorra dinero a largo plazo, sino que también muestra a los inquilinos que usted se preocupa por la propiedad, animándolos a quedarse más tiempo.

- Construir un fondo de contingencia sólido: El efectivo es el rey. Mantenga una cuenta bancaria separada para cada propiedad con 6 a 12 meses de gastos operativos totales y pagos de hipoteca. Este fondo es su red de seguridad para cubrir vacantes, reparaciones de emergencia y otros costos imprevistos sin poner en riesgo sus finanzas personales.

- Considere la gestión profesional de propiedades: Si no tiene el tiempo, la experiencia o el deseo de administrar la propiedad usted mismo, contratar a un administrador de propiedades profesional puede ser una buena inversión. Se encargan de todo, desde el marketing y la selección de inquilinos hasta el cobro del alquiler y la coordinación del mantenimiento por una tarifa, normalmente del 8 al 12% del alquiler mensual. Examínelos cuidadosamente verificando las referencias y asegurándose de que tengan licencia.

- Domine las leyes locales entre propietarios e inquilinos: La ignorancia de la ley no es una defensa. Debe comprender las reglas específicas de su estado y ciudad con respecto a los depósitos de seguridad, los contratos de arrendamiento, los períodos de notificación de entrada y el proceso legal de desalojo. Unirse a una asociación de propietarios local es una excelente manera de mantenerse informado.

- Optimice continuamente su financiación: Tu préstamo de propiedad de ingresos no es un elemento de "configúrelo y olvídese". Revise periódicamente las condiciones de su préstamo y el mercado. Un refinanciamiento estratégico podría reducir su tasa de interés, mejorar su flujo de caja o permitirle retirar capital para financiar su próxima adquisición.

Preguntas frecuentes sobre préstamos inmobiliarios para ingresos

Como oficial de préstamos especializado en propiedades de inversión, todos los días respondo preguntas de inversores nuevos y experimentados. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes sobre cómo obtener un préstamo de propiedad de ingresos.

¿Puedo obtener un préstamo de propiedad de ingresos sin pago inicial?

Si bien la idea de una financiación del 100 % es muy atractiva, una verdadera opción sin pago inicial préstamo de propiedad de ingresos de un prestamista tradicional o incluso directo es prácticamente inexistente. Los prestamistas exigen que los inversores tengan "piel en el juego" para garantizar que estén comprometidos con el éxito de la propiedad. El El pago inicial mínimo suele ser del 20%, ya que las propiedades de inversión no son elegibles para programas respaldados por el gobierno con pagos iniciales bajos (como préstamos de la FHA o VA, a menos que esté "pirateando la casa").

Algunas estrategias creativas pueden acercarlo, como combinar un préstamo de dinero fuerte con financiamiento del vendedor, pero son complejas, riesgosas y a menudo conllevan tasas de interés muy altas y plazos de pago cortos. Para la mayoría de los inversores, planificar un pago inicial del 20-25% es el enfoque más realista y sostenible.

¿Cómo se utilizan los ingresos por alquiler para calificar para un préstamo?

Aquí es donde la diferencia entre los tipos de préstamos se vuelve muy clara. Los prestamistas tienen dos métodos principales para evaluar los ingresos por alquiler:

- Enfoque tradicional (préstamo convencional): Cuando solicita un préstamo convencional, el prestamista normalmente utilizará solo una parte de los ingresos por alquiler de la propiedad para ayudarlo a calificar. Comienzan con el alquiler mensual bruto del contrato de arrendamiento o el cronograma de alquiler del tasador (Formulario 1007) y luego lo multiplican por 75%. Esta reducción del 25%, o "factor de desocupación", tiene como objetivo tener en cuenta las posibles desocupaciones y los costos de mantenimiento. Luego, la cifra resultante se suma a sus otras fuentes de ingresos (como su salario W-2) para ayudarlo a cumplir con los requisitos del DTI. Esto puede ser limitante.

- Enfoque de préstamo DSCR: Este es un cambio de paradigma completo. El préstamo DSCR ignora por completo sus ingresos personales. En cambio, utiliza el 100% de los ingresos brutos por alquiler de la propiedad para calcular el ingreso operativo neto (NOI). Luego, el prestamista compara el NOI con el pago total de la hipoteca (PITI). Siempre que el DSCR esté por encima de un cierto umbral (normalmente 1,25), se le puede aprobar. Este método permite que la propiedad califique por sus propios méritos, lo que la hace ideal para inversores cuyas declaraciones de impuestos personales no reflejan toda su solidez financiera.

¿Son las tasas de interés más altas para las propiedades de ingresos?

Sí, esta es una regla fundamental de la financiación de inversiones. Deberías esperar eso los tipos de interés para los préstamos inmobiliarios de renta serán aproximadamente entre un 0,5% y un 1% más altos que para una hipoteca sobre una residencia principal. Este es un resultado directo de la fijación de precios basada en el riesgo. Los prestamistas tienen numerosos datos que muestran que los prestatarios tienen más probabilidades de incumplir una hipoteca de propiedad de inversión que la hipoteca de su propia vivienda en tiempos de dificultades financieras. La tasa de interés más alta es la compensación del prestamista por asumir este riesgo adicional.

Sin embargo, es crucial ver esto en contexto. La tasa más alta es un gasto comercial deducible de impuestos. Una propiedad de inversión exitosa debería generar suficientes ingresos por alquiler para cubrir fácilmente el pago ligeramente más alto y, al mismo tiempo, producir un flujo de caja positivo y generar riqueza a largo plazo a través de la apreciación y el pago del préstamo.

¿Cuántas propiedades de inversión puedo financiar?

Esto depende de su tipo de préstamo. Con financiación convencional, Fannie Mae y Freddie Mac imponen un límite, que normalmente permite que un individuo tenga un máximo de diez propiedades financiadas. Para los inversores que buscan escalar más allá de eso, este límite puede ser un obstáculo importante. Aquí es donde prestamistas de cartera y préstamos DSCR volverse esencial. Estos prestamistas no tienen un límite estricto en la cantidad de propiedades que puede poseer, lo que le permite hacer crecer su cartera sin restricciones.

¿Debo comprar una propiedad de inversión a mi nombre personal o una LLC?

Este es un debate clásico con compensaciones. Comprar en una LLC (Sociedad de Responsabilidad Limitada) generalmente es recomendada por los abogados para la protección de responsabilidad. Separa sus bienes personales de los activos de su negocio, por lo que si surge una demanda por la propiedad, su hogar personal y sus ahorros están protegidos. Sin embargo, financiar una propiedad en una LLC puede ser más difícil con los préstamos convencionales. Comprar a su nombre personal a menudo proporciona acceso a mejores condiciones de financiación (tasas y comisiones más bajas) a través de préstamos convencionales. Muchos inversores utilizan una estrategia en la que compran la propiedad a su nombre personal para asegurar una financiación favorable y luego la transfieren a una LLC después del cierre (después de consultar con su prestamista sobre cualquier cláusula de "vencimiento de venta"). Esta es una decisión que debe tomarse consultando tanto con su prestamista como con un asesor legal calificado.

Conclusión

Piensa en tu primera préstamo de propiedad de ingresos no como una simple transacción, sino como la piedra angular de su futuro financiero. A lo largo de esta guía, nos hemos adentrado en el mundo de la financiación de inversiones inmobiliarias, yendo más allá de lo básico para explorar los matices críticos que separan a los inversores exitosos del resto. Hemos detallado en qué se diferencian estos préstamos especializados de las hipotecas de vivienda estándar, analizamos los rigurosos requisitos de calificación y trazamos el diverso panorama de opciones de financiamiento disponibles para usted.

La inversión inmobiliaria sigue siendo una de las estrategias más fiables y eficaces para generar riqueza duradera. El camino no está exento de desafíos, pero está bien definido. Ya sea que comience con un préstamo convencional tradicional, aproveche el poder de un préstamo DSCR que califica basándose únicamente en los ingresos de la propiedad o aproveche el capital de sus activos existentes, cada herramienta financiera abre una nueva puerta al crecimiento de la cartera y la independencia financiera.

Recuerde las conclusiones clave. Los requisitos más estrictos—pagos iniciales más altos del 20-25%, perfiles crediticios más sólidos y la necesidad de reservas de efectivo no son obstáculos, sino más bien salvaguardas que garantizan que esté bien capitalizado para tener éxito. El verdadero poder de esta clase de inversión se materializa cuando los pagos de alquiler de sus inquilinos cubren su hipoteca y sus gastos, todo mientras usted genera capital mediante la amortización del préstamo y la apreciación del mercado.

Sí, riesgos como inquilinos difíciles, fluctuaciones del mercado y reparaciones inesperadas son reales. Pero, como hemos comentado, estos son manejables mediante una planificación diligente, una rigurosa selección de inquilinos, un mantenimiento proactivo y una capitalización adecuada. La magia realmente ocurre cuando alineas tu estrategia con el socio financiero adecuado.

En el acelerado mundo de la inversión inmobiliaria, la velocidad, la flexibilidad y la experiencia son primordiales. En BrightBridge Realty Capital, hemos construido nuestra reputación siendo ese socio confiable. Nuestro modelo de préstamo directo elimina la burocracia, lo que nos permite ofrecerle las soluciones de financiación rápidas y creativas que necesita para aprovechar las oportunidades. No solo procesamos papeleo; Brindamos asesoramiento estratégico para ayudarlo a construir su futuro financiero, una propiedad a la vez. Ya sea que esté utilizando un préstamo DSCR para su primer alquiler a corto plazo o un préstamo general para ampliar su cartera, tenemos la experiencia para guiarlo.

¿Listo para explorar más allá de las propiedades de alquiler tradicionales? Considere las posibilidades con proyectos especializados que puedan diversificar aún más su cartera.