Navegando por el laberinto de las tasas hipotecarias de inversión fija a 30 años

Summary

Descubra cómo conseguir las mejores tasas hipotecarias de inversión a 30 años fijas. ¡Conozca los factores clave y consejos para el éxito de los préstamos inmobiliarios!

Tasas hipotecarias de inversión fijas a 30 años son un factor crucial para los inversores inmobiliarios que buscan ampliar sus carteras de manera eficiente y rentable. Estas tasas suelen oscilar entre el 7% y el 7,75%, dependiendo de factores como el puntaje crediticio y el pago inicial. Aquí hay una idea rápida:

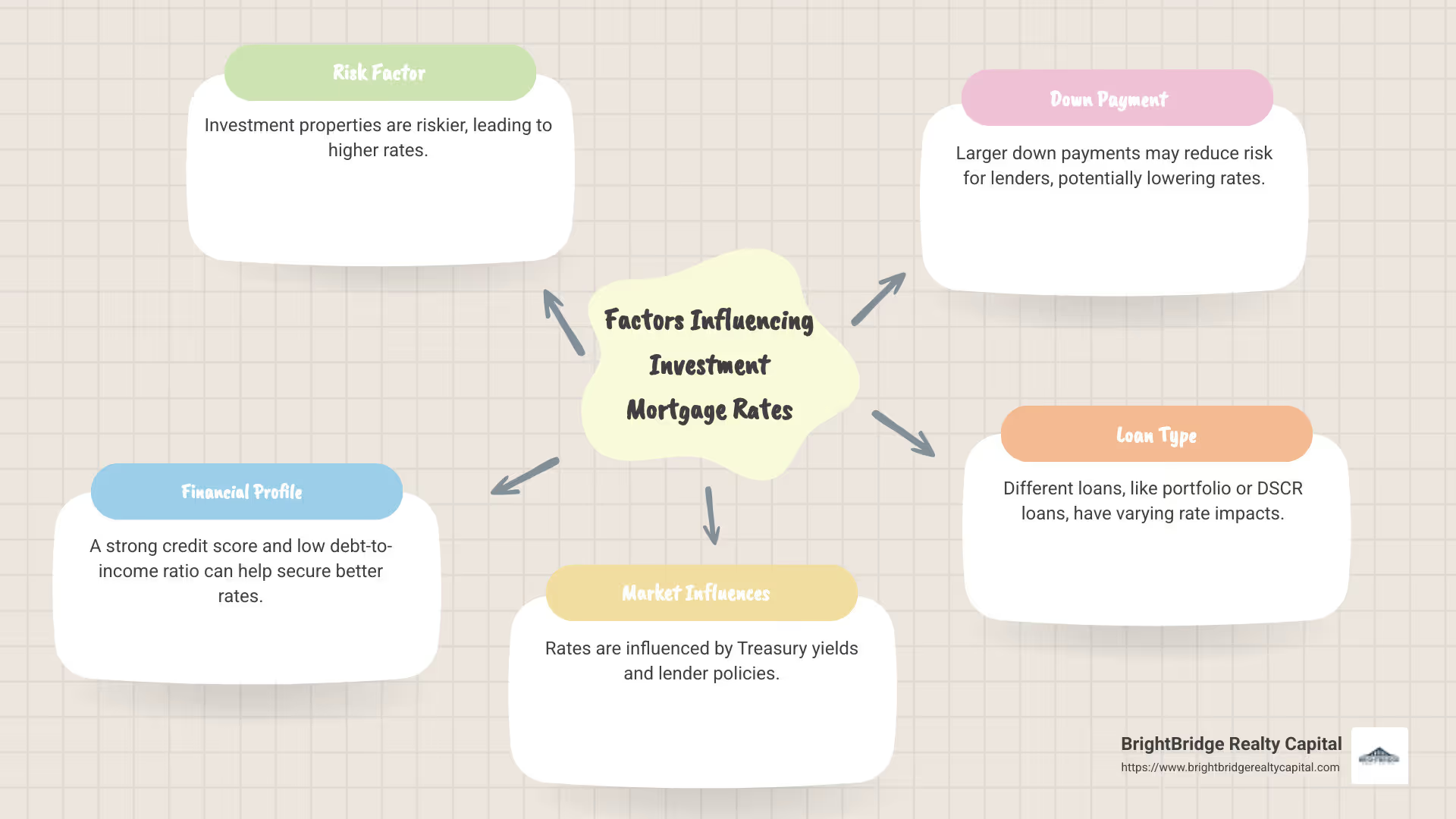

- Factor de riesgo: Las propiedades de inversión se consideran más riesgosas, lo que genera tasas más altas en comparación con las residencias principales.

- El perfil financiero importa: Una puntuación crediticia sólida y una relación deuda-ingresos baja pueden ayudar a conseguir una mejor tasa.

- Influencias del mercado: Las tasas están influenciadas por los rendimientos de los bonos del Tesoro y las políticas de los prestamistas.

Navegar por el laberinto de las tasas hipotecarias, especialmente para las inversiones, es complejo pero vital. Comprender las complejidades puede afectar profundamente sus decisiones de inversión. Exploraremos la dinámica detrás tipos hipotecarios de inversión fijos a 30 años, ayudándole a tomar decisiones informadas.

Dado que las propiedades de inversión se consideran más riesgosas debido a la dependencia de los ingresos por alquiler, conseguir tasas favorables puede ser un desafío. Sin embargo, con el conocimiento y la estrategia adecuados, es posible negociar tarifas que se alineen con los objetivos de inversión, garantizando emprendimientos rentables.

Comprensión de las tasas hipotecarias de inversión fija a 30 años

Cuando se trata de tipos hipotecarios de inversión fijos a 30 años, comprender el paisaje es clave. Estas tasas suelen ser más altas que las de las residencias principales, pero ¿por qué es así?

Tasas de interés y factores de riesgo

Los prestamistas consideran que las propiedades de inversión son más riesgosas en comparación con las residencias principales. Esto se debe a que los ingresos para pagar la hipoteca muchas veces provienen de los inquilinos. Si un inquilino deja de pagar el alquiler, existe una mayor probabilidad de que el propietario no pague el préstamo. Como resultado, los prestamistas suelen cobrar tipos de interés que son entre medio y un punto porcentual más que los de residencia principal.

Residencias principales versus propiedades de inversión

Para una residencia principal, los prestamistas generalmente ofrecen tasas de interés más bajas. Esto se debe a que es más probable que los propietarios de viviendas den prioridad a los pagos de la hipoteca para mantener un techo sobre sus cabezas. Por el contrario, una propiedad de inversión no es la vivienda principal del propietario, lo que genera una percepción de mayor riesgo.

Considere esto: si está comprando una casa para vivir, la tasa de interés podría rondar el 6,70% para una hipoteca fija a 30 años. Sin embargo, si está comprando la misma propiedad como inversión, espere tasas cercanas al 7% o más.

Influencias del mercado

Dos factores clave influyen en estas tasas: Rendimientos de los bonos del Tesoro a 10 años y demanda de los inversores. Cuando los rendimientos de los bonos del Tesoro aumentan, a menudo siguen las tasas hipotecarias. Además, los prestamistas añaden un colchón a las tasas de las propiedades de inversión para compensar posibles pérdidas. Su perfil financiero, incluido su puntaje crediticio y sus niveles de deuda, también juega un papel importante en el tarifa que te ofrecen.

Comprender estas dinámicas es crucial para tomar decisiones de inversión informadas. Al saber qué afecta la tasa de su hipoteca, podrá prepararse mejor y posiblemente negociar condiciones más favorables.

Factores que influyen en las tasas de las hipotecas de inversión a 30 años fijos

Al navegar tipos hipotecarios de inversión fijos a 30 años, entran en juego varios factores clave. Estos incluyen su puntaje crediticio, pago inicial y relación deuda-ingresos (DTI). Analicémoslos.

Puntaje de crédito

Su puntaje crediticio es un elemento crítico para determinar la tasa de su hipoteca. Una puntuación más alta a menudo se traduce en tasas de interés más bajas, ya que les indica a los prestamistas que usted es un prestatario confiable. Generalmente, una puntuación crediticia de 740 o superior es ideal para conseguir las mejores tarifas. Si su puntaje es más bajo, considere tomar medidas para mejorarlo antes de solicitar una hipoteca. Pagar las deudas existentes y garantizar los pagos puntuales puede mejorar su puntaje con el tiempo.

Pago inicial

Un pago inicial mayor puede afectar significativamente la tasa de su hipoteca. Los prestamistas ven un pago inicial sustancial como una señal de estabilidad financiera y compromiso con la propiedad, lo que reduce su riesgo. Si bien el pago inicial mínimo varía según el prestamista, ofrecer más del monto requerido puede ayudar a reducir su tasa de interés. Este enfoque no sólo reduce sus pagos mensuales sino que también disminuye el interés total pagado durante la vigencia del préstamo.

Relación deuda-ingresos (DTI)

Su índice DTI mide el total de sus pagos mensuales de deuda frente a su ingreso mensual bruto. Los prestamistas utilizan este índice para evaluar su capacidad para administrar los pagos mensuales y pagar las deudas. Un índice DTI más bajo indica una posición financiera sólida, lo que puede conducir a tasas hipotecarias más favorables. Trate de mantener su índice DTI por debajo 36%, si es posible, para mejorar sus posibilidades de obtener una mejor tarifa.

Consejos prácticos

- Mejore su puntaje crediticio: Revise periódicamente su informe de crédito en busca de errores y trabaje para mejorar su puntaje.

- Ahorre para un pago inicial mayor: Planifique con anticipación y ahorre más del requisito mínimo para reducir su tarifa.

- Administre su deuda: Pague las deudas existentes para mejorar su índice DTI antes solicitar una hipoteca.

Al comprender y optimizar estos factores, podrá posicionarse para asegurar las mejores tasas hipotecarias de inversión posibles. Este conocimiento le permite tomar decisiones informadas y potencialmente ahorrar miles de dólares durante la vigencia de su préstamo.

Tipos de préstamos para propiedades de inversión

Cuando se trata de financiar una propiedad de inversión, existen varias opciones de préstamo disponibles. Cada tipo tiene su propio conjunto de características, beneficios y requisitos. Exploremos los más comunes.

Préstamos convencionales

Préstamos convencionales son el tipo de préstamo para propiedades de inversión más ampliamente disponible. Estos préstamos, que ofrecen bancos y cooperativas de crédito, normalmente se revenden a Fannie Mae o Freddie Mac. Si está considerando un préstamo convencional para su propiedad de inversión, prepárese para hacer un pago inicial de 15% a 25%.

¿El beneficio? Los préstamos convencionales suelen tener tasas de interés competitivas. Sin embargo, también tienen requisitos de crédito, deuda-ingresos y pago inicial más estrictos en comparación con los préstamos para residencia principal.

Préstamos de cartera

Préstamos de cartera están en manos del prestamista y no se venden en el mercado secundario. Esto significa que los prestamistas pueden establecer pautas más flexibles. Si tiene una situación financiera única o necesita una solución de préstamo personalizada, un préstamo de cartera podría ser una buena opción.

Estos préstamos pueden ser especialmente beneficiosos si busca financiar varias propiedades o tiene fuentes de ingresos no tradicionales. Sin embargo, tenga en cuenta que las tasas de interés pueden ser más altas debido al mayor riesgo para el prestamista.

Préstamos DSCR

Para inversores centrados en el potencial de ingresos de una propiedad, Préstamos DSCR (Préstamos con índice de cobertura del servicio de la deuda) son una excelente opción. Estos préstamos se aprueban en función de la capacidad de la propiedad para generar ingresos suficientes para cubrir los pagos de la deuda.

Una DSCR de 1 o superior indica que la propiedad puede cubrir su deuda, lo que la hace atractiva para los prestamistas. Este tipo de préstamo es ideal para inversores que quizás no tengan un puntaje crediticio personal sólido pero que tengan una propiedad con un sólido potencial de ingresos.

Préstamos para condominios sin garantía

Si su propiedad de inversión es un condominio, es posible que necesite un préstamo para condominios sin garantía. Están diseñados para condominios que no cumplen con los criterios estándar establecidos por Fannie Mae o Freddie Mac, como una gran cantidad de unidades de alquiler o espacio comercial.

Estos préstamos pueden ser más difíciles de encontrar y, a menudo, tienen tasas de interés más altas. Sin embargo, brindan una solución necesaria para los inversores interesados en condominios que quedan fuera de las pautas crediticias convencionales.

Al comprender estos diferentes tipos de préstamos para propiedades de inversión, podrá elegir el que mejor se adapte a su estrategia de inversión y situación financiera. Cada tipo de préstamo ofrece beneficios y desafíos únicos, así que considere sus objetivos a largo plazo y su situación financiera actual al tomar una decisión.

Cómo asegurar las mejores tasas hipotecarias de inversión

Cuando buscas lo mejor tipos hipotecarios de inversión fijos a 30 años, la preparación es clave. A continuación le mostramos cómo puede posicionarse para obtener esas tarifas atractivas.

Mejora crediticia

Lo primero es lo primero: su puntaje crediticio es importante. Los prestamistas ofrecen las mejores tasas a los prestatarios con un puntaje de crédito de 740 o superior. Si su puntaje necesita mejorar, tome medidas para mejorarlo antes de presentar la solicitud. Esto podría significar pagar deudas, corregir errores en su informe crediticio o simplemente asegurarse de que todas sus facturas se paguen a tiempo.

Cotizaciones de tarifas

No se conforme con la primera tarifa que vea. Comparar precios puede ahorrarle miles de dólares durante la vigencia de su hipoteca. Obtenga cotizaciones de tasas de al menos tres prestamistas diferentes. Esto podría incluir bancos comunitarios, cooperativas de crédito o prestamistas con los que haya trabajado antes. No olvides comparar el ABR, que incluye la tasa de interés más las tarifas y puntos del prestamista.

Experiencia del prestatario

El prestamista que elija puede mejorar o deshacer su experiencia. Busque prestamistas con buena reputación: lea reseñas de consumidores, verifique calificaciones en sitios de reseñas y vea si han ganado algún premio por su servicio al cliente. Un prestamista con una sólida trayectoria probablemente ofrecerá un proceso más fluido y un mejor soporte.

Consejos finales

- Solicite una mejor tarifa. A veces, simplemente preguntar puede conseguirle un mejor trato.

- Considere un pago inicial mayor. Un pago inicial mayor a veces puede garantizar mejores tarifas.

- Comprenda su índice DTI. A los prestamistas les gusta ver una relación deuda-ingresos saludable, así que trabaje para mejorar la suya si es necesario.

Al centrarse en estas áreas, puede mejorar sus posibilidades de obtener las mejores tarifas posibles para su propiedad de inversión. Un poco de preparación ayuda mucho a navegar el panorama hipotecario.

Preguntas frecuentes sobre las tasas de las hipotecas de inversión a 30 años fijas

¿Por qué las tasas de las propiedades de inversión son más altas?

Las tasas de las propiedades de inversión son generalmente más altas que las de las residencias principales. ¿Por qué? Se trata de riesgo. Los prestamistas ven las propiedades de inversión como inversiones más riesgosas. Si depende de los ingresos del alquiler para pagar la hipoteca, siempre existe la posibilidad de que un inquilino no pague a tiempo, o no pague en absoluto. Esto aumenta la posibilidad de incumplimiento, lo que hace que los prestamistas sean cautelosos. Para protegerse de este riesgo, los prestamistas suelen añadir entre medio y un punto porcentual completo a la tasa de interés de las propiedades de inversión.

¿Cómo puedo reducir la tasa de mi hipoteca de inversión?

Reducir la tasa de su hipoteca de inversión es posible con algunos movimientos estratégicos:

- Aumente su puntaje crediticio: Apunte a una puntuación de crédito de 740 o más. Esto se puede lograr pagando deudas, corrigiendo errores en su informe crediticio y garantizando pagos puntuales de facturas.

- Aumente su pago inicial: Un pago inicial mayor reduce el riesgo del prestamista. Si puede permitírselo, pagar más del mínimo puede ayudarle a conseguir una mejor tarifa.

- Compare precios para conocer las tarifas: No se conforme con la primera oferta. Obtenga cotizaciones de varios prestamistas y compare no solo las tasas de interés, sino también las APR, que incluyen tarifas adicionales.

¿Cuál es la diferencia entre préstamos de inversión y de residencia principal?

Las diferencias clave entre préstamos para propiedades de inversión y residencias principales se reducen a las tasas de interés y los requisitos de suscripción:

- Tasas de interés: Como se mencionó anteriormente, las tasas de las hipotecas de inversión tienden a ser más altas debido al riesgo percibido.

- Requisitos de suscripción: Los prestamistas examinan más de cerca los préstamos para propiedades de inversión. Es posible que requieran un puntaje crediticio más alto, un pago inicial mayor y una relación deuda-ingresos más baja en comparación con los préstamos para residencias principales. Esta evaluación exhaustiva ayuda a los prestamistas a evaluar la capacidad del prestatario para gestionar el riesgo adicional asociado con las propiedades de inversión.

Armado con estos conocimientos, estará mejor preparado para gestionar las complejidades de tipos de hipotecas de inversión y tome decisiones informadas para sus inversiones inmobiliarias.

Conclusión

Navegando por el complejo mundo de tipos hipotecarios de inversión fijos a 30 años Puede resultar abrumador, pero con el socio adecuado no tiene por qué serlo. En BrightBridge Realty Capital, nos especializamos en ofrecer tasas competitivas y cierres rápidos, lo que hace que su viaje de inversión sea más sencillo y eficiente.

Nuestro enfoque único como prestamista privado directo nos permite eliminar intermediarios, brindándole tasas difíciles de superar. Entendemos que las necesidades de cada inversor son diferentes, por eso ofrecemos soluciones de préstamos personalizadas según sus objetivos específicos. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestras opciones de financiamiento flexibles están diseñadas para mantener sus proyectos encaminados.

Los cierres rápidos son nuestra seña de identidad. Nos enorgullecemos de nuestra capacidad para cerrar acuerdos a menudo en una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan sin demoras innecesarias. Nuestro alcance a nivel nacional significa que usted tiene acceso a soluciones crediticias confiables sin importar dónde se encuentren sus propiedades de inversión.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria? Explore nuestras opciones de préstamos hoy y experimente la diferencia de BrightBridge. Con nuestro soporte experto y nuestro proceso fluido, nunca estará solo al navegar por el laberinto de las tasas de las hipotecas de inversión.