Del activo al imperio: su manual de estrategias para la adquisición de propiedades de inversión

Summary

Adquisición maestra de propiedades de inversión. Aprenda las fases clave, desde la estrategia hasta la construcción del imperio. ¡Tu manual para el crecimiento financiero comienza aquí!

Por qué la adquisición de propiedades de inversión es su camino hacia la libertad financiera

Adquisición de propiedades de inversión es el proceso de identificación, financiación y compra de bienes inmuebles para generar ingresos o generar riqueza. Ya sea que esté buscando ingresos mensuales por alquiler, renovando propiedades o generando capital a largo plazo, los pasos principales son definir objetivos, asegurar financiamiento, encontrar la propiedad adecuada y cerrar el trato.

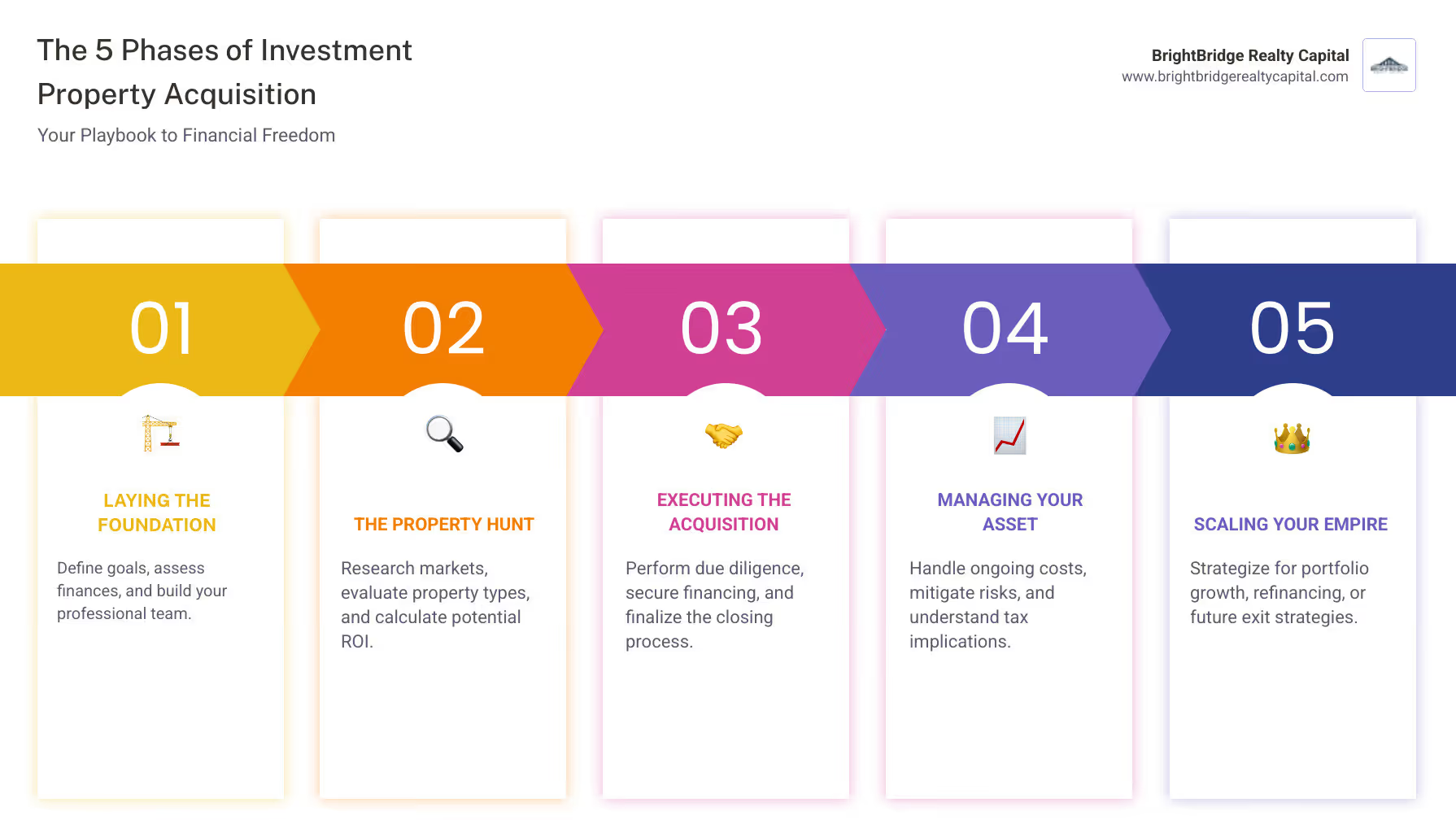

Respuesta rápida: Las 5 fases de la adquisición de propiedades de inversión

- Sentando las bases – Defina objetivos, evalúe las finanzas, forme su equipo

- La caza – Investigar mercados, evaluar propiedades, calcular el ROI

- La Adquisición – Realizar la debida diligencia, asegurar la financiación, cerrar el trato

- Gestión de Activos – Maneje los costos continuos, mitigue los riesgos, escale su cartera

- Salir o expandir – Vender, refinanciar o reinvertir para hacer crecer su imperio

La inversión inmobiliaria es una forma estratégica de generar riqueza. A diferencia de las acciones, las propiedades de inversión son activos tangibles que puede generar un flujo de caja constante a partir de los ingresos por alquiler mientras se aprecia su valor. Sin embargo, muchos inversores primerizos se sienten abrumados por los pagos iniciales, la financiación y la investigación de mercado.

Con una hoja de ruta clara, el proceso de adquisición, que normalmente abarca 6 a 9 meses, se vuelve manejable. El principio básico es simple: los inversores exitosos toman decisiones informadas basadas en investigación y análisis, no en emociones. Entienden sus números, conocen sus mercados y tienen financiamiento preparado antes de hacer una oferta.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. He guiado a decenas de inversores a través de las complejidades de adquisición de propiedades de inversión, desde compradores primerizos hasta carteras experimentadas. Mi objetivo es ayudar a los inversores a estructurar préstamos que se alineen con su estrategia, ya sea una inversión rápida o un alquiler a largo plazo.

Esta guía divide el proceso de adquisición en fases manejables. Aprenderá cómo establecer objetivos claros, investigar mercados, asegurar financiamiento y administrar sus propiedades para obtener el máximo rendimiento, lo que lo ayudará a evitar errores comunes y construir una cartera que genere riqueza real.

Fase 1: Sentar las bases para el éxito

Antes de empezar a buscar propiedades, es necesario preparar sus finanzas, aclarar sus objetivos y formar un equipo de profesionales. Este trabajo fundamental es crucial para un éxito adquisición de propiedades de inversión.

Defina su objetivo principal

¿Por qué estás comprando esta propiedad? Tu respuesta dará forma a cada decisión. La mayoría de los inversores se dividen en dos categorías principales:

- Ingresos por alquiler: Estos inversores quieren un flujo de caja constante cada mes después de pagar todos los gastos. Se centran en propiedades en zonas con fuerte demanda de alquiler.

- Apreciación del capital: Estos inversores apuestan a que el valor de la propiedad aumente significativamente con el tiempo. Podrían comprar en un vecindario prometedor o en una casa que está en reparación, concentrándose en las ganancias de una venta futura.

Muchos inversores exitosos apuntan a ambos, pero tener un objetivo principal ayuda a mantener el enfoque.

Tipo de estrategiaObjetivo principalEnfoque inmobiliario típicoConsideraciones claveCompra y Alquiler (Flujo de Caja)Ingresos establesViviendas unifamiliares y de unidades múltiples en zonas con mucho alquilerAltas tasas de ocupación, economía local sólida, gastos manejables, gestión eficaz de la propiedadComprar y mantener (apreciación)Crecimiento del valor a largo plazoPropiedades en mercados en crecimiento, reparaciones, terrenosTendencias del mercado, planes de desarrollo, costes de renovación, estrategia de salida (cuándo vender)

Preparación financiera y costos iniciales

La inversión inmobiliaria requiere un importante capital inicial. Comprender estos costos es esencial.

- Pago inicial: Los prestamistas suelen exigir al menos un 20% menos para propiedades de inversión. En una propiedad de $400,000, eso son $80,000.

- Costos de cierre: Presupuesto 2-5% del precio de compra para honorarios como originación de préstamos, tasación, seguro de título y honorarios de abogados. Esto podría ser de $8,000 a $20,000 en una propiedad de $400,000.

- Presupuesto de renovación: Si la propiedad necesita mejoras, cree un presupuesto realista y agregue un 20 % de contingencia para problemas inesperados.

- Fondo de Contingencia: Mantenga de tres a seis meses de gastos (hipoteca, impuestos, seguros) en reserva para reparaciones o desocupaciones inesperadas.

Una estrategia común es aprovechamiento del valor líquido de la vivienda. Si es propietario de una casa, es posible que pueda utilizar un préstamo con garantía hipotecaria o una línea de crédito para financiar el pago inicial de una propiedad de inversión.

Armando su equipo profesional

La inversión inmobiliaria exitosa es un deporte de equipo. Reúna a estos profesionales antes de comenzar su búsqueda:

- Agente de bienes raíces: Encuentre un agente que se especialice en propiedades de inversión y comprenda los mercados de alquiler locales.

- Especialista en hipotecas/prestamista: Este experto lo ayudará a comprender las opciones de financiamiento y a obtener una aprobación previa. En BrightBridge Realty Capital, nos especializamos en financiación rápida y flexible para inversores.

- Inspector de viviendas: Una inspección minuciosa puede ahorrarle miles de dólares en reparaciones futuras y le brinda ventaja para las negociaciones.

- Contador/Asesor Fiscal: Un contador experto en bienes raíces lo ayudará a maximizar las deducciones y estructurar la propiedad para lograr eficiencia fiscal.

- Abogado de Bienes Raíces: Un abogado revisa los contratos y protege sus intereses legales durante el proceso de cierre.

- Contratistas y administrador de propiedades: Dependiendo de su estrategia, necesitará contratistas confiables para las renovaciones y posiblemente un administrador de la propiedad para manejar las operaciones diarias.

Crear este equipo temprano le permitirá actuar rápidamente cuando encuentre el trato adecuado.

Fase 2: La búsqueda de la propiedad perfecta

Con los cimientos establecidos, es hora de encontrar una propiedad que se ajuste a sus objetivos y presupuesto. Esta fase trata de investigación inteligente y evaluación estratégica.

Investigación y selección de un mercado

La ubicación es primordial en el sector inmobiliario. Antes de mirar propiedades específicas, analice los mercados potenciales en función de estos factores clave:

- Condiciones del Mercado: ¿Es un mercado de compradores o de vendedores? Las tendencias actuales en los valores de las propiedades y las tarifas de alquiler afectarán su poder de negociación y sus ganancias.

- Crecimiento de la población y del empleo: Las áreas en crecimiento indican una creciente demanda de vivienda, lo que respalda tanto los ingresos por alquiler como la apreciación.

- Demanda de alquiler y tasas de desocupación: Busque mercados con alta demanda y bajas tasas de desocupación (idealmente por debajo del 5%) para asegurarse de que su propiedad permanezca ocupada.

- Impuestos sobre la propiedad: Los altos impuestos a la propiedad pueden erosionar el flujo de caja, así que inclúyalos en tus cálculos desde el principio.

- Servicios e infraestructura locales: La proximidad a escuelas, transporte, tiendas y parques aumenta el valor de la propiedad y el atractivo para los inquilinos.

- Tasas de criminalidad: Los vecindarios seguros atraen inquilinos de calidad y protegen el valor de la propiedad. Consulte los datos de la policía local y las herramientas de mapeo del crimen.

- Datos demográficos: Comprender a la población local (por ejemplo, estudiantes, familias, profesionales) le ayuda a elegir un tipo de propiedad que satisfaga las necesidades de los inquilinos.

Evaluación de tipos de propiedades

Diferentes propiedades se adaptan a diferentes estrategias de inversión. Haga coincidir el tipo de propiedad con sus objetivos y tolerancia de gestión.

- Viviendas unifamiliares: Un punto de partida popular que a menudo atrae a inquilinos familiares a largo plazo. Sin embargo, una sola vacante significa una pérdida del 100% de ingresos.

- Propiedades de unidades múltiples (2-4 unidades): Los dúplex, tríplex y cuádruples ofrecen múltiples flujos de ingresos, lo que mitiga el riesgo de desocupación. Proporcionan economías de escala para el mantenimiento pero requieren más gestión.

- Complejos de apartamentos (5+ unidades): Estos ofrecen una escala y un potencial de ingresos significativos, pero requieren una inversión mayor y una gestión más compleja. Para obtener más información, consulte nuestra guía sobre evaluación de complejos de apartamentos para inversión.

Cómo evaluar el retorno de la inversión potencial

Aquí es donde las matemáticas reemplazan a las emociones. Hacer números es fundamental para un éxito adquisición de propiedades de inversión. Una herramienta común de pantalla rápida es Regla del 1%, lo que sugiere que el alquiler mensual de una propiedad debe ser al menos el 1% de su precio de compra. Si bien no sustituye al análisis profundo, ayuda a filtrar rápidamente los acuerdos de bajo rendimiento.

- Ingresos potenciales por alquiler: Investigue propiedades comparables ("comps") en sitios como Zillow, Rentometer o consultando a su agente de bienes raíces para establecer una estimación conservadora del alquiler mensual.

- Análisis de flujo de caja: Reste todos los gastos potenciales de sus ingresos brutos por alquiler. Una lista completa de gastos incluye el capital y los intereses de la hipoteca (P&I), impuestos a la propiedad, seguros, un subsidio por desocupación (normalmente entre el 5 y el 10 % del alquiler), tarifas de administración de la propiedad (8-12 %) y fondos para el mantenimiento de rutina y mayores gastos de capital (CapEx), como un techo nuevo o un sistema HVAC. El flujo de caja positivo es su beneficio mensual.

- Ingresos operativos netos (NOI): Estos son los ingresos de la propiedad después de todos los gastos operativos, pero antes pagos de hipoteca (servicio de la deuda). NOI = Ingresos brutos por alquiler - Todos los gastos operativos. Los gastos operativos incluyen impuestos, seguros, administración, servicios públicos pagados por el propietario, mantenimiento y pérdida por desocupación. Es una métrica clave para comparar la rentabilidad bruta de las propiedades independientemente de su financiación.

- Tasa de capitalización (tasa de capitalización): Calculado como NOI dividido por el precio de compra (Cap Rate = NOI / Precio). Este porcentaje le ayuda a comparar el rendimiento potencial de diferentes propiedades. Las tasas de capitalización más altas pueden indicar mayores rendimientos, pero a menudo conllevan un mayor riesgo.

- Devolución de efectivo sobre efectivo: Esto mide el flujo de caja anual antes de impuestos frente al efectivo total que invirtió (pago inicial, costos de cierre, reparaciones iniciales). Muestra el retorno de su inversión de bolsillo real y es una métrica poderosa para comprender la eficiencia de su capital.

Si los números no funcionan, sigue adelante. Es más difícil recuperarse de una mala inversión que de una oportunidad perdida.

Fase 3: Ejecución de la adquisición de propiedades de inversión

Una vez que haya encontrado una propiedad prometedora y los números funcionen, es hora de hacerla suya. Esta fase consiste en ejecutar un proceso probado para proteger su inversión.

Pasos clave en el proceso de adquisición de propiedades de inversión

El proceso de compra implica varios pasos críticos:

- Inspección de propiedad: Esto es esencial. Un inspector autorizado identifica problemas ocultos y su informe puede utilizarse para negociar reparaciones o una reducción de precio.

- Búsqueda de título: Verifica el derecho legal del vendedor a vender y descubre cualquier gravamen o disputa de propiedad. El seguro de título lo protege de reclamos futuros.

- Revisión de documentos legales: Su abogado de bienes raíces revisará el acuerdo de compra y otros contratos para garantizar que los términos protejan sus intereses.

- Acuerdo de compra: Este contrato legalmente vinculante describe el precio, la fecha de cierre y las contingencias (por ejemplo, financiación, inspección), que actúan como sus redes de seguridad.

- Tutorial final: Dentro de las 24 horas posteriores al cierre, verificará el estado de la propiedad y se asegurará de que se completen las reparaciones acordadas.

- Cierre (Liquidación): La propiedad se transfiere oficialmente. Firmarás documentos, transferirás fondos y recibirás las claves.

Financiación de la adquisición de su propiedad de inversión

Obtener financiación suele ser la parte más intimidante de adquisición de propiedades de inversión, pero la organización lo hace más fluido. Los prestamistas ven las propiedades de inversión como de mayor riesgo, por lo que requieren más documentación.

Esté preparado para proporcionar:

- Comprobante de ingresos: Documentos fiscales recientes (como un Aviso de tasación) y, si posee otros alquileres, su T776 (Declaración de alquileres de bienes raíces).

- Verificación de ingresos de propiedad: Los contratos de arrendamiento vigentes o la opinión de un tasador sobre el alquiler de mercado para demostrar que la propiedad puede cubrir sus gastos.

- Historial de crédito: La mayoría de los prestamistas buscan un puntaje FICO de 740 o más para obtener las mejores tasas.

- Relación deuda-ingresos (DTI): Una proporción de DTI más baja mejora sus probabilidades de aprobación.

- Prueba de bienes: Estados de cuenta bancarios y de inversión que demuestren que tiene fondos para el pago inicial y reservas.

En BrightBridge Realty Capital, ofrecemos préstamos para propiedades de alquiler con cierres rápidos, a menudo en una semana. Como prestamistas directos, ofrecemos tasas competitivas y un proceso fluido para ayudarle a conseguir acuerdos rápidamente.

Comprender las diferencias de financiación

Financiar una propiedad de inversión es diferente a comprar una vivienda principal.

- Pago inicial: Espere dejar al menos el 20%, significativamente más que el 3,5-5% que a menudo se requiere para una residencia principal. Algunos productos de préstamo pueden requerir entre un 25% y un 30% según el tipo de propiedad y su perfil crediticio.

- Tasas de interés: Las tasas suelen ser entre un 0,5% y un 0,75% más altas para las propiedades de inversión, pero el interés es un gasto comercial deducible de impuestos.

- Criterios de calificación: El proceso es más riguroso. Los prestamistas evalúan tanto sus ingresos personales como el potencial de generación de ingresos de la propiedad.

Productos especializados como Préstamos DSCR (índice de cobertura del servicio de la deuda) puede ser una gran opción. Estos préstamos lo califican según el flujo de caja de la propiedad en lugar de sus ingresos personales, lo que ofrece más flexibilidad a los inversores. El DSCR se calcula dividiendo el ingreso operativo neto (NOI) de la propiedad por su servicio de deuda anual total (pagos de hipoteca). Por ejemplo, si una propiedad tiene un NOI de $20 000 y pagos hipotecarios anuales de $16 000, el DSCR es 1,25 ($20 000 / $16 000). La mayoría de los prestamistas buscan un DSCR de 1,2x o superior, lo que demuestra que la propiedad puede cubrir cómodamente su propia deuda con un colchón.

Obteniendo preaprobado para la financiación es fundamental. Le indica lo que puede pagar y muestra a los vendedores que es un comprador serio y preparado, lo que le brinda una ventaja competitiva.

Fase 4: Administrar sus activos y escalar su imperio

¡Felicitaciones por el cierre! Ahora, tu adquisición de propiedades de inversión se transforma de una transacción a un activo generador de ingresos. Esta fase trata sobre la gestión eficaz y el crecimiento estratégico.

Costos y responsabilidades continuos

Ser propietario de una propiedad de inversión requiere una gestión activa de costos y responsabilidades.

- Gestión de propiedades: Contratar a un administrador normalmente cuesta entre el 8% y el 12% del alquiler mensual, pero le ahorra tiempo y se encarga de la selección de inquilinos, el cobro del alquiler y las llamadas de mantenimiento.

- Mantenimiento y Reparaciones: Haga un presupuesto anual del 1 al 2 % del valor de la propiedad para el mantenimiento de rutina y las reparaciones inesperadas.

- Impuestos sobre la propiedad y seguros: Estos son gastos continuos importantes. Necesitará un seguro de propietario específico, que cubra la responsabilidad y la pérdida de ingresos por alquiler.

- Gestión de inquilinos: Si es autogestionario, usted es responsable de seleccionar a los inquilinos, crear contratos de arrendamiento, cobrar el alquiler y manejar todos los problemas.

La gestión eficaz de la propiedad es clave para el éxito y la rentabilidad a largo plazo.

Comprender y mitigar los riesgos

Toda inversión tiene riesgos, pero se pueden gestionar con estrategias proactivas.

- Vacantes de propiedades: Una propiedad desocupada no genera ingresos pero aún tiene costos. Minimice este riesgo mediante:

- Evaluación exhaustiva de inquilinos: Realice verificaciones de antecedentes, verifique empleo y verifique referencias.

- Precios de alquiler competitivos: Fije el precio de su propiedad según las tarifas del mercado local para atraer inquilinos rápidamente.

- Excelente mantenimiento: Una propiedad bien mantenida fomenta la retención de inquilinos.

- Renovaciones proactivas: Comuníquese con buenos inquilinos con anticipación para renovar sus contratos de arrendamiento.

- Riesgo de mercado: Los valores de las propiedades y las tarifas de alquiler pueden fluctuar. Diversificar su cartera en diferentes mercados o tipos de propiedades puede ayudar a mitigar esto.

- Liquidez: Los bienes inmuebles no son un activo líquido. Vender puede llevar meses, así que mantenga reservas de efectivo adecuadas para emergencias.

- Problemas de inquilinos: Los pagos atrasados, los daños a la propiedad y los desalojos son posibles dolores de cabeza. Un contrato de arrendamiento sólido y una administración profesional de la propiedad pueden proporcionar un amortiguador.

- Gastos inesperados: Mantenga siempre un fondo de contingencia (de 3 a 6 meses de gastos) para cubrir reparaciones importantes, como un techo nuevo o un sistema HVAC, sin descarrilar sus finanzas.

Implicaciones fiscales y diversificación de carteras

Las propiedades de inversión ofrecen poderosas ventajas fiscales que pueden aumentar su rentabilidad. Trabaje con un asesor fiscal para maximizar estos beneficios.

- Gastos Deducibles: Puede deducir intereses hipotecarios, impuestos a la propiedad, seguros y costos de mantenimiento y reparaciones.

- Depreciación: Esta es una deducción significativa no monetaria. El IRS le permite depreciar el valor de una propiedad de alquiler residencial (excluido el terreno) durante 27,5 años. Esto reduce su ingreso sujeto a impuestos, incluso si el valor de la propiedad está aumentando.

El sector inmobiliario también desempeña un papel crucial en diversificación de carteras. Como activo tangible, a menudo tiene un rendimiento diferente al de las acciones y los bonos, proporcionando estabilidad y protección contra la inflación. Dado que los ingresos por alquiler y el valor de las propiedades tienden a aumentar con la inflación, los bienes raíces pueden proteger su poder adquisitivo.

A medida que amplía su cartera, es vital contar con un socio financiero confiable. En BrightBridge Realty Capital, nuestro rápido y flexible préstamos para propiedades de alquiler están diseñados para ayudar a los inversores a crecer de manera eficiente. Nuestra capacidad de cerrar en tan solo una semana le brinda la ventaja competitiva necesaria para asegurar grandes ofertas.

Preguntas frecuentes sobre la adquisición de propiedades de inversión

¿Cuáles son los principales beneficios frente a los importantes inconvenientes de poseer una propiedad de inversión?

Comprender ambos lados de adquisición de propiedades de inversión es clave.

Beneficios:

- Flujo de caja estable: Ingresos constantes por alquiler mensual.

- Apreciación: Potencial de que el valor de la propiedad aumente con el tiempo.

- Beneficios fiscales: Deducciones por intereses hipotecarios, impuestos sobre la propiedad y depreciación.

- Apalancamiento: Usar una hipoteca para controlar un activo grande con una inversión inicial más pequeña, amplificando la rentabilidad.

- Cobertura de inflación: Los ingresos por alquiler y el valor de las propiedades tienden a aumentar con la inflación.

Desventajas:

- Altos costos iniciales: Requiere un pago inicial significativo (20%+) y costos de cierre.

- Gestión Continua: No son ingresos pasivos; requiere tiempo y esfuerzo para el mantenimiento y los problemas de los inquilinos.

- Riesgo de vacante: Una propiedad vacía no genera ingresos pero aún tiene gastos.

- Baja liquidez: Los bienes inmuebles no se pueden convertir en efectivo rápidamente.

- Riesgo de mercado: Los valores de las propiedades pueden disminuir durante las crisis económicas.

¿Cómo mitigo el riesgo de desocupación de propiedades?

Minimizar las vacantes es crucial para la rentabilidad. Las estrategias clave incluyen:

- Evaluación exhaustiva de inquilinos: Implemente un proceso riguroso con verificaciones de antecedentes, informes crediticios y referencias de propietarios.

- Precios de alquiler competitivos: Investigue el mercado local para fijar un alquiler que sea atractivo para los inquilinos pero que siga siendo rentable.

- Excelente mantenimiento de la propiedad: Mantenga la propiedad en excelentes condiciones para retener buenos inquilinos y atraer nuevos.

- Servicios deseables: Ofrezca características como lavandería en la unidad, electrodomésticos actualizados o una política que admite mascotas para destacar.

- Renovaciones proactivas de arrendamiento: Comuníquese con los buenos inquilinos unos meses antes de que expire su contrato de arrendamiento para alentarlos a quedarse.

¿Cuáles son las diferencias en la contabilización de adquisiciones de propiedades de inversión según las NIIF y ASPE?

Esta es una distinción técnica para empresas que siguen normas contables específicas.

- NIIF (Normas Internacionales de Información Financiera): Utiliza una norma específica (NIC 40) para propiedades de inversión. Tras el reconocimiento inicial al coste, permite elegir entre modelo de costos (coste menos depreciación) o el modelo de valor razonable (nueva medición al valor de mercado actual en cada período, con cambios que afectan las ganancias/pérdidas).

- ASPE (Normas de Contabilidad para Empresas Privadas): No tiene un estándar separado. Las propiedades de inversión se contabilizan según las reglas generales de propiedad (Sección 3061) utilizando únicamente el modelo de costos (coste menos depreciación acumulada).

En resumen, las NIIF ofrecen más flexibilidad con la opción del valor razonable, mientras que la ASPE exige un enfoque más simple basado en costos. Para obtener más detalles, lo mejor es aprenda más sobre las normas contables y consultar con un contador profesional.

Conclusión

Adquisición de propiedades de inversión es más que una transacción; es un camino estratégico hacia la libertad financiera. Si sigue una hoja de ruta clara (desde establecer objetivos y obtener financiamiento hasta administrar su activo), puede crear una cartera que genere riqueza a largo plazo.

La clave del éxito es tomar decisiones informadas basadas en investigación y análisis, no en emociones. Si bien los bienes raíces ofrecen beneficios increíbles como flujo de caja, apreciación y ventajas fiscales, también conllevan desafíos como altos costos iniciales y responsabilidades de gestión.

No tienes que emprender este viaje solo. Un equipo de profesionales, incluido un agente de bienes raíces, un contador y un socio financiero confiable, es esencial para tomar decisiones con confianza.

En el sector inmobiliario, el momento oportuno es fundamental. Cuando surge una gran oportunidad, debes actuar rápido. Tener financiamiento listo le brinda una poderosa ventaja competitiva. Para los inversores que necesitan actuar rápidamente, el préstamos para propiedades de alquiler de BrightBridge Realty Capital ofrecen una solución. Como prestamistas directos, nos especializamos en cierres rápidos, a menudo dentro de una semana, lo que le permite aprovechar acuerdos urgentes sin las demoras de los bancos tradicionales.

Con el conocimiento, el equipo y la financiación adecuados, puede pasar de analizar su primer acuerdo a construir un imperio inmobiliario. El camino está claro: ahora es el momento de dar el siguiente paso.