The Down Low: Explicación de los pagos iniciales de préstamos para propiedades de inversión

Summary

Conozca todo sobre los requisitos, estrategias y alternativas de pago inicial de préstamos para propiedades de inversión para reducir los costos iniciales.

Pago inicial del préstamo para propiedades de inversión Los requisitos pueden ser un factor crucial para los inversores inmobiliarios que buscan soluciones de financiación rápidas. Aquí hay una descripción general rápida:

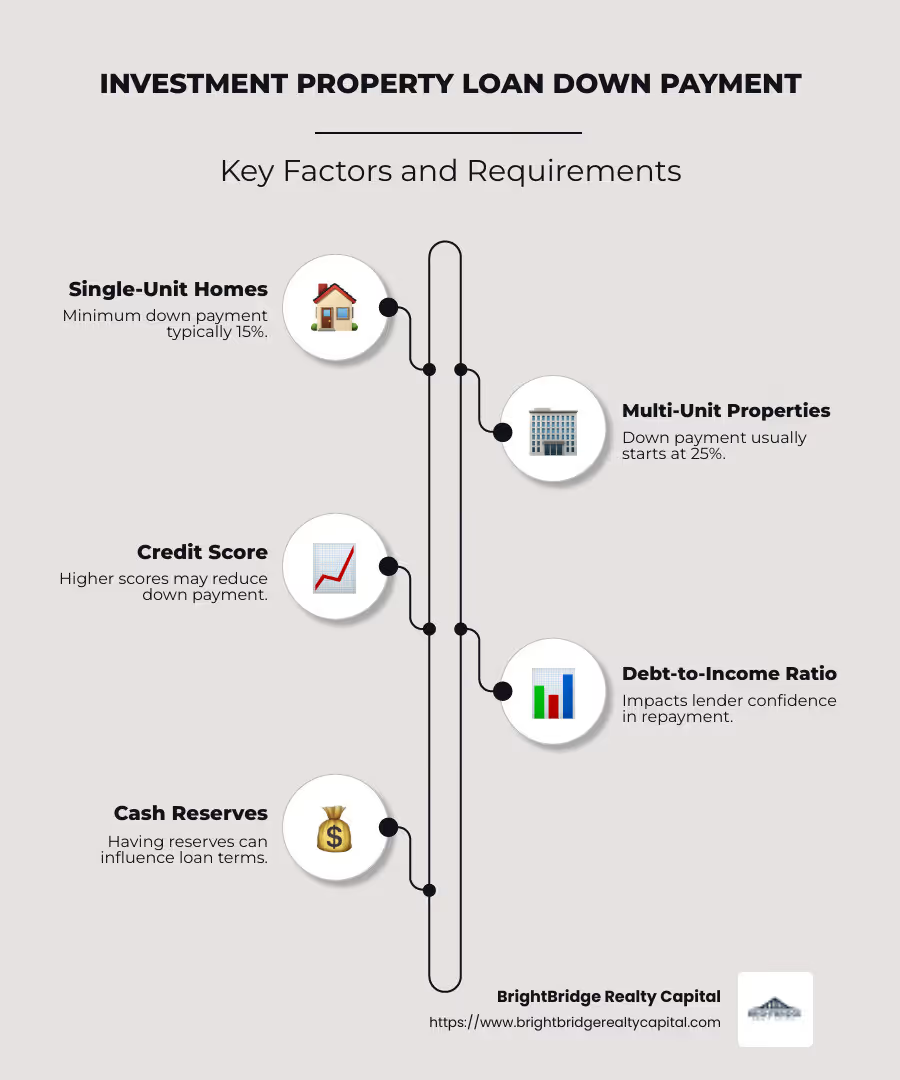

- Viviendas unifamiliares: El pago inicial mínimo suele ser 15%.

- Propiedades de unidades múltiples (2-4 unidades): El pago inicial suele comenzar en 25%.

- Factores que pueden afectar el pago inicial: Puntuación crediticia, relación deuda-ingresos y reservas de efectivo.

La inversión inmobiliaria requiere estrategias financieras inteligentes, especialmente cuando se trata de conseguir el préstamo adecuado. BrightBridge Realty Capital comprende las frustraciones que enfrentan los inversores con procesos de préstamo lentos y tasas altas. Para aquellos que buscan ampliar sus carteras de alquiler o lanzarse a proyectos de reparación y conversión, comprender los requisitos de pago inicial es clave para abrir el potencial de inversión.

Exploraremos los diferentes aspectos de los préstamos para propiedades de inversión, desde los requisitos de pago inicial hasta diversas estrategias de financiación. Al final, sabrá cómo navegar por las opciones disponibles y tomar decisiones informadas para sus inversiones inmobiliarias.

Esencial pago inicial del préstamo para propiedades de inversión términos:

- Préstamos para propiedades de inversión sin pago inicial

- Préstamos para propiedades de alquiler con pago inicial bajo

- formas de financiar una propiedad de alquiler

Comprensión de los pagos iniciales de préstamos para propiedades de inversión

Al sumergirse en la inversión inmobiliaria, comprender el pago inicial del préstamo para propiedades de inversión es crucial. Esta sección desglosa lo esencial, desde los requisitos mínimos hasta los factores que influyen en la cantidad que necesitará.

Requisitos mínimos de pago inicial

El pago inicial de una propiedad de inversión generalmente se sitúa entre 15% a 25% del precio de compra del inmueble. Este rango puede variar según varios factores, incluido el tipo de propiedad y los criterios específicos del prestamista.

- Viviendas unifamiliares a menudo requieren un pago inicial mínimo de 15%.

- Propiedades de unidades múltiples (como dúplex o triplex) normalmente comienzan en 25% abajo.

Estos requisitos están influenciados por directrices establecidas por entidades como Fannie Mae y Freddy Mac, que respaldan muchos de los préstamos convencionales disponibles para los inversores.

Factores que influyen en el importe del pago inicial

Varios factores clave pueden afectar el pago inicial exacto que deberá realizar:

- Puntaje de crédito: Un puntaje crediticio más alto puede abrir la puerta a opciones de pago inicial más bajas y mejores condiciones de préstamo. Los prestamistas ven los puntajes crediticios altos como una señal de confiabilidad.

- Relación deuda-ingresos (DTI): Esta relación compara los pagos mensuales de su deuda con sus ingresos mensuales. Un índice DTI más bajo puede hacer que los prestamistas se sientan más cómodos con un pago inicial menor.

- Reservas de efectivo: Tener importantes reservas de efectivo también puede influir en el pago inicial. Los prestamistas pueden exigir prueba de reservas para garantizar que pueda cubrir gastos o vacantes inesperados.

Al comprender estos factores, podrá prepararse mejor y potencialmente reducir la cantidad que necesita ahorrar para su propiedad de inversión.

Gestionar préstamos para propiedades de inversión puede ser complejo, pero tener una comprensión clara de estos requisitos y factores puede ayudarle a tomar decisiones informadas a medida que amplía su cartera inmobiliaria.

A continuación, exploraremos estrategias para reducir el pago inicial de su préstamo de propiedad de inversión, incluidas opciones de financiamiento creativas.

Estrategias para reducir el pago inicial de su préstamo de propiedad de inversión

Cuando se trata de reducir tu pago inicial del préstamo para propiedades de inversión, hay un par de estrategias que pueden resultar particularmente efectivas: piratería de casas y préstamos respaldados por el gobierno. Estas opciones pueden permitirle comenzar a invertir en bienes raíces sin necesidad de ahorrar una gran cantidad de efectivo por adelantado.

Hackeo de casas

Hackeo de casas es una estrategia inteligente en la que compras una propiedad con varias unidades, vives en una de ellas como tu residencia principaly alquilar los demás. Este enfoque puede reducir significativamente sus costos de vivienda y, en algunos casos, cubrir el pago completo de su hipoteca con el ingresos por alquiler de los inquilinos.

Lo bueno del hacking de casas es que le permite calificar para préstamos típicamente reservados para residencias principales, que a menudo tienen requisitos de pago inicial más bajos. Por ejemplo:

- Préstamos de la FHA: Con tan solo un 3,5% de pago inicial, puede comprar una propiedad con hasta cuatro unidades si vive en una. Esto hace que sea mucho más fácil iniciarse en la inversión inmobiliaria sin una gran inversión inicial.

- Préstamos VA: Si es elegible, un préstamo VA le permite comprar una propiedad de una a cuatro unidades con un 0% de pago inicial, siempre que viva en una de las unidades. Esta es una oportunidad increíble para que los veteranos comiencen a generar riqueza a través del sector inmobiliario.

Préstamos respaldados por el gobierno

Los préstamos respaldados por el gobierno, como los préstamos de la FHA y VA, no son solo para compradores de vivienda por primera vez; también se pueden utilizar para propiedades de inversión bajo ciertas condiciones.

- Préstamos de la FHA: Como se mencionó, estos préstamos son una excelente opción para propiedades con hasta cuatro unidades. Requieren que usted ocupe una unidad como residencia principal, lo que se alinea perfectamente con la estrategia de piratería de viviendas.

- Préstamos VA: Exclusivamente para veteranos, estos préstamos ofrecen la posibilidad de comprar una propiedad de unidades múltiples sin pago inicial, lo que los convierte en una excelente opción para quienes califican.

Estos préstamos están diseñados para hacer que la propiedad de vivienda sea más accesible y pueden cambiar las reglas del juego si está buscando reducir su desembolso inicial de efectivo al comprar una propiedad de inversión.

Al aprovechar estas estrategias, potencialmente puede reducir la barrera de entrada para la inversión inmobiliaria y comenzar a construir su cartera de propiedades con menos estrés financiero.

A continuación, profundizaremos en opciones de financiamiento alternativas para propiedades de inversión, incluidas HELOC, prestamistas privados e IRA autodirigidas.

Opciones alternativas de financiación para propiedades de inversión

Si está buscando invertir en bienes raíces pero desea explorar más allá de los préstamos tradicionales, existen varias opciones de financiamiento alternativas que puede considerar. Estas opciones pueden ayudarle a obtener fondos para su propiedad de inversión sin necesidad de un gran pago inicial. Exploremos tres opciones populares: Línea de crédito sobre el valor líquido de la vivienda (HELOC), prestamistas privados, y IRA autodirigidas.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un HELOC le permite aprovechar el valor líquido de su residencia principal para financiar una propiedad de inversión. Básicamente, está pidiendo prestado sobre el valor de su casa, lo que puede ser una forma inteligente de financiar sus proyectos inmobiliarios.

- Cómo funciona: Los prestamistas normalmente le permiten pedir prestado hasta el 80% del valor líquido de su vivienda. Esto significa que si su casa vale $300,000 y usted debe $200,000, potencialmente podría acceder a $80,000.

- Beneficios: Oferta HELOC flexibility with a revolving line of credit, permitiéndole retirar fondos según sea necesario. Además, suelen tener tasas de interés más bajas en comparación con otros tipos de préstamos.

- Consideraciones: El uso de un HELOC aumenta la deuda inmobiliaria de su residencia principal. Si la inversión no sale según lo planeado, corre el riesgo de perder su casa.

Prestamistas privados

Prestamistas privados puede ser una opción flexible y accesible para financiar propiedades de inversión. A diferencia de los bancos, estos prestamistas son personas o empresas dispuestas a ofrecer préstamos con condiciones que puedan adaptarse a sus necesidades específicas.

- Cómo funciona: Los préstamos privados a menudo se basan en el potencial de la propiedad y no en su puntaje crediticio. Esto puede resultar beneficioso si su crédito no es perfecto.

- Beneficios: Estos préstamos pueden ser más rápidos de obtener, con términos y condiciones de préstamo más flexibles. Esto es particularmente útil si se encuentra en una situación urgente.

- Consideraciones: Las tasas de interés son generalmente más altas con los prestamistas privados y los plazos de pago pueden ser más cortos. Es esencial garantizar que la propiedad de inversión pueda generar suficientes ingresos para cubrir estos costos.

IRA autodirigida

Un IRA autodirigida le permite utilizar sus fondos de jubilación para invertir en bienes raíces. Esta opción puede ser una forma poderosa de diversificar su cartera de jubilación.

- Cómo funciona: Al convertir una IRA tradicional o 401(k) en una IRA autodirigida, obtiene la capacidad de invertir en diversos activos, incluidos bienes raíces. La propiedad es propiedad de la IRA y todas las ganancias regresan a la cuenta de jubilación.

- Beneficios: Este método ofrece posibles ventajas fiscales, ya que los fondos crecen con impuestos diferidos. También puede utilizar esta estrategia para generar patrimonio para la jubilación sin afectar sus finanzas actuales.

- Consideraciones: Administrar una IRA autodirigida implica un estricto cumplimiento tributario y papeleo. Todos los gastos relacionados con la propiedad deben pagarse con cargo a la IRA y está prohibido cualquier uso personal de la propiedad.

These alternative financing options provide creative ways to fund your real estate investments. Al aprovechar sus activos existentes o explorar términos de préstamo flexibles, puede ingresar al mercado inmobiliario con menos efectivo inicial y más confianza.

A continuación, abordaremos algunas preguntas frecuentes sobre los pagos iniciales de préstamos para propiedades de inversión.

Preguntas frecuentes sobre los pagos iniciales de préstamos para propiedades de inversión

¿Cuál es el pago inicial típico para una propiedad de inversión?

Cuando se trata de pagos iniciales de préstamos para propiedades de inversión, el rango típico está entre 15% a 25% del precio de compra del inmueble. Este rango puede variar según varios factores, incluido su puntaje crediticio, los requisitos específicos del prestamista y el tipo de propiedad en la que está invirtiendo.

Por ejemplo, préstamos respaldados por Fannie Mae y Freddy Mac A menudo exigen un pago inicial mínimo del 15% para una propiedad de inversión de una sola unidad. Sin embargo, para propiedades con dos a cuatro unidades, podría ser necesario un pago inicial del 25%. El Relación préstamo-valor (LTV) y su perfil financiero general juegan un papel importante a la hora de determinar el porcentaje exacto necesario.

¿Puedo utilizar los ingresos del alquiler para calificar para un préstamo?

Sí, ingresos por alquiler puede ser un activo valioso al calificar para un préstamo de propiedad de inversión. Los prestamistas suelen considerar tanto su historial de alquiler como su alquileres de mercado en el área para determinar su elegibilidad. Si ya posee propiedades de alquiler, proporcionar un historial de alquiler sólido con ingresos constantes puede fortalecer su solicitud de préstamo.

Para propiedades nuevas, los prestamistas podrían utilizar alquileres de mercado estimados para evaluar los ingresos potenciales. Sin embargo, no todos los prestamistas aceptan ingresos por alquiler como factor de calificación, por lo que es importante confirmarlo con el prestamista elegido.

¿Cómo puedo evitar un pago inicial grande?

Si está buscando evitar un pago inicial considerable, existen algunas estrategias que puede considerar:

- Hackeo de casas: Esto implica comprar una propiedad con varias unidades, vivir en una y alquilar las demás. Al hacer esto, a menudo puede calificar para una hipoteca diseñada para una residencia principal, lo que podría permitir un pago inicial menor. Por ejemplo, los préstamos de la FHA requieren tan solo un pago inicial del 3,5% si ocupa una de las unidades.

- Préstamos respaldados por el gobierno: Programas como FHA y Préstamos VA ofrecer requisitos de pago inicial más bajos. Un préstamo de la FHA, por ejemplo, le permite realizar un pago inicial de tan solo el 3,5 % si cumple con ciertos criterios. Los préstamos VA, disponibles para veteranos elegibles, pueden incluso ofrecer opciones de pago inicial del 0%.

Estos métodos pueden ayudarle a ingresar al mercado inmobiliario sin la carga de una gran inversión inicial, lo que facilita comenzar a construir su cartera de propiedades.

Conclusión

Navegar por la financiación de propiedades de inversión puede parecer desalentador, pero no tiene por qué serlo. En BrightBridge Realty Capital, nos especializamos en hacer que el financiamiento inmobiliario sea sencillo y accesible. Ya sea que sea un inversionista experimentado o recién esté comenzando, ofrecemos soluciones personalizadas que se adaptan a sus necesidades únicas.

Nuestro enfoque es simple: proporcionar financiación rápida con términos flexibles. Entendemos que el tiempo es crucial en el sector inmobiliario y es por eso que nos enorgullecemos de realizar cierres rápidos, a menudo en una semana. Esta velocidad garantiza que pueda aprovechar las oportunidades a medida que surjan sin demoras innecesarias.

Nuestro alcance a nivel nacional significa que no importa dónde se encuentre su propiedad de inversión, lo tenemos cubierto. Al eliminar intermediarios, ofrecemos tasas competitivas y un proceso fluido, haciendo que su experiencia financiera sea lo más fluida posible.

Si está listo para explorar sus opciones y dar el siguiente paso en su viaje de inversión inmobiliaria, contáctenos en BrightBridge Realty Capital hoy. Hagamos realidad sus objetivos de inversión con la solución de financiación adecuada.